扫码体验VIP

扫码VIP小程序

手机产业链:手机产业链板块指的是隶属于手机行业供应链上不同环节的上市公司的股票集合。这些公司涵盖了从手机芯片设计、零部件生产到手机制造、销售及售后服务的整个产业链。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

手机产业链:5G换机潮叠加AI手机创新周期,新兴市场需求攀升以及国补政策助力,产业链重回增长可期

1、板块介绍

我国是全球电子制造基地,具有最完善的产业链以及庞大的消费群体。一方面,随着国内手机品牌在全球占据一定份额,国内厂商零部件供应逐步崛起,在部分细分领域国产替代的趋势会进一步明显。

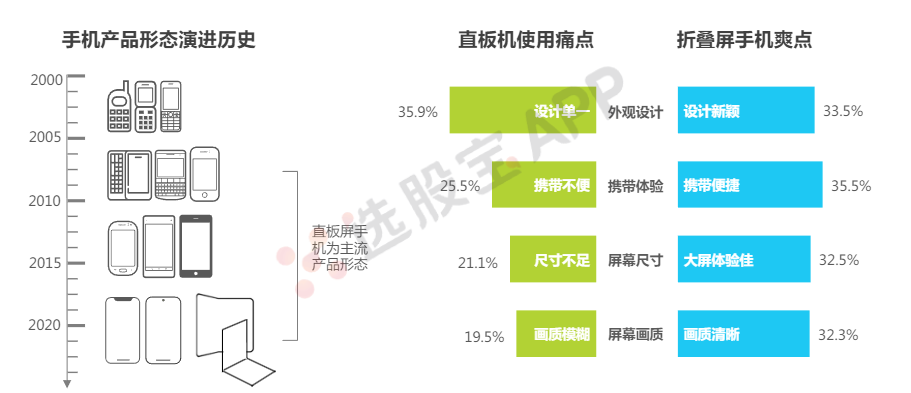

观手机发展史,直板智能手机凭借革新的产品体验替代了传统功能手机并成为主流产品形态,但历经多年的迭代和发展,如今直板智能手机的硬件配置和功能体验陷入发展瓶颈,用户的换机动力下降,换机周期也在进一步延长。直板智能机的尺寸发展受用户便携性需求的制约,无法真正意义上满足用户对于大屏的需求;而折叠形态手机在保证便携性的同时,更大程度上满足了用户的大屏需求,折叠屏成为智能手机行业发展新的机会点。

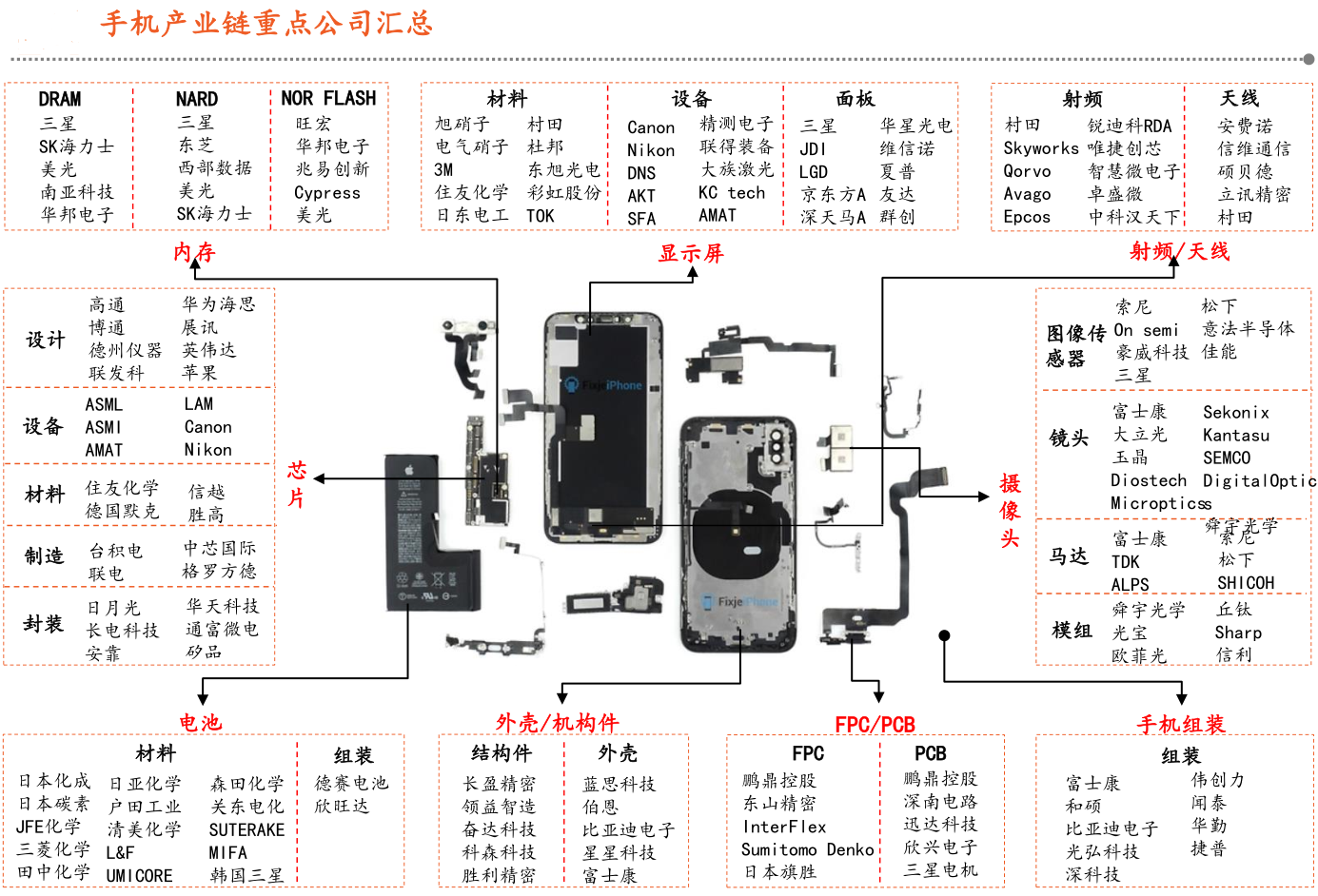

根据手机的构成情况,手机终端产业链从上游到下游主要包括几个环节:上游手机芯片设计和制造,操作存储系统开发、零部件生产等。中游手机产品的代工、生产及下游不同渠道手机产品的销售及后端手机的维修、回购等延伸交易价值链。

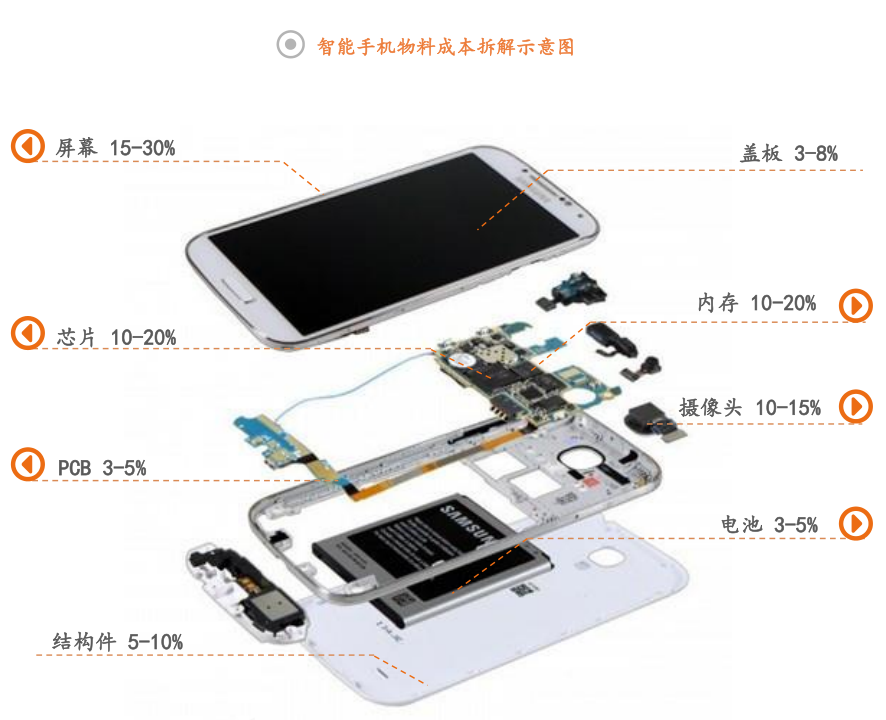

从产业链全景图来看,我国手机行业上游涉及到众多细分行业,其中操作系统、芯片为手机行业上游领域最为重要的软硬件设备,两个领域代表企业分别为安卓、iOS和高通、华为海思、中芯国际等。除此,手机显示屏、内存、PCB/FPC和电池对于手机行业也十分重要。

2023年9月,工业和信息化部、财政部近日联合印发《电子信息制造业2023-2024年稳增长行动方案》,其中提出,2024年我国手机市场5G手机出货量占比超过85%。

2、智能手机产业链分解

智能手机生产工序及不同企业按照自身技术水平承担的生产环节,智能手机产业链可分为三大部分。

上游:主要包括操作系统开发商、芯片开发商及元器件供应商。操作系统:Android(谷歌)、IOS(苹果);屏幕供应商:三星、LGD、JDI、深天马A、京东方A;处理器供应商:高通、三星、苹果、海思、联发科等;基带供应商:高通、英特尔、三星等;内存供应商:三星、西部数据、镁光、东芝、海力士等。

中游:主要包括手机设计公司、智能手机生产企业等。ODM厂商:华勤、中诺、闻泰、龙旗、辉烨、与德;OEM厂商:富士康、比亚迪电子、伟创力、仁宝、和硕、光弘科技、深科技。

下游:以手机为主的品牌商,主要有苹果、三星、华为、小米、OPPO、VIVO、联想、TCL和中兴等。

3、5G手机对手机产业链的影响

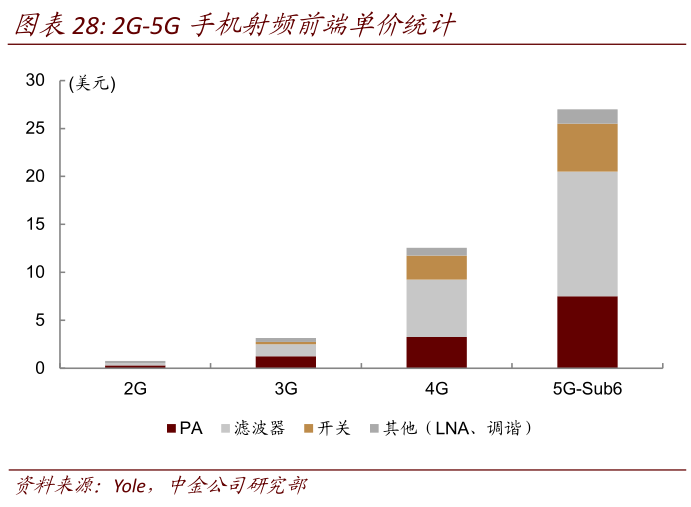

天线:5G手机天线相比于传统手机天线有比较大的变化。第一点,关于MIMO的应用,要求手机内部要有更多的天线数量,手机内的天线数量将会是几倍的增长,这将会给手机天线市场带来增量。第二点是传输线部分,过去是用同轴电缆做一个射频信号的传输线,而5G手机无论是内部的空间要求还是频段的要求,5G的整个传输线会采用柔性的传输线。目前各大通信厂商为了提高传输速率,大部分采用了MIMO。MIMO是一种天线技术阵列,又叫多入多出技术,是5G通信技术的一种。它是指在发射端和接收端分别使用多个发射天线和接收天线,使信号通过发射端与接收端的多个天线传送和接收,从而改善通信质量。MIMO技术大致可以分为两类:发射/接收分集与空间复用。

滤波器:手机频段增加,叠加WiFi、蓝牙和导航系统,单机滤波器的用量达到50只以上。以单只滤波器价格0.2-0.25美元估算,单个手机中滤波器的成本将达13美元。滤波器主要包括SAW(声表面波滤波器)和BAW(声体波滤波器)。两者均基于压电效应通过电-声-电的转换达到滤波效果。

PA(功率放大器):手机PA随着天线的数量增多而增多:随着通讯频段提升,手机PA用量在2G、3G、4G时代不断提升,分别为1颗、4颗和6-7颗,5G时代需要多颗PA组成发射通道,单机用量可能提升至16颗,ASP也从3-4美元提升至7-8美元。GaAs仍是主流,GaN在毫米波频段可能得到应用。

射频开关:5G通道数提升带动射频开关市场容量增长:射频开关是指可对射频信号通路进行导通和截止的射频控制元件。其性能指标主要是隔离度、工作带宽、插入损耗、开关时间、功率容量、使用寿命等。类似于滤波器的需求提升,5G因为频段的增加将带来通道数的提升,进而推动开关市场的容量增长。

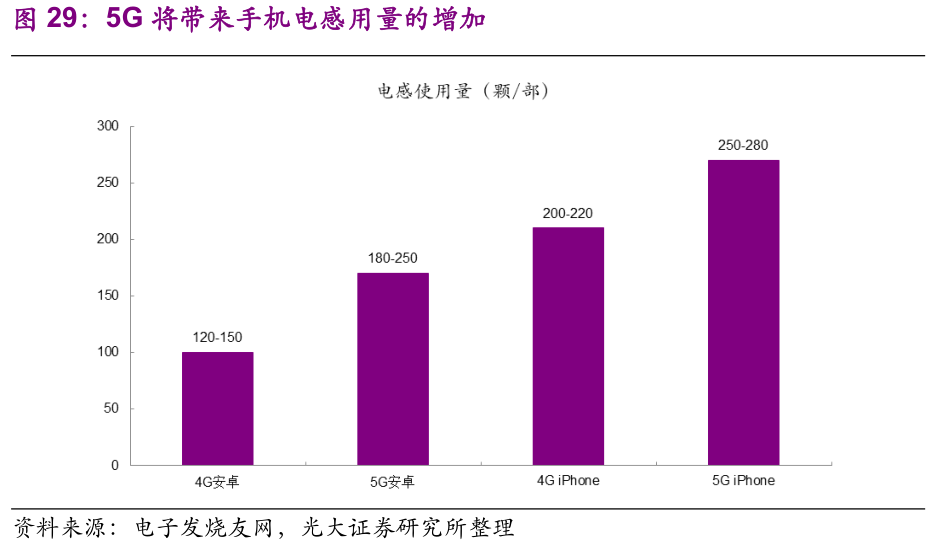

电感:电感作为电路配套用被动元件,其用量随手记射频器件的增多而增多,相应拉升单机价值。手机内部空间功能密度加大,片式电感日益向小型化、高频化、低功耗、多功能复合化方向发展,ASP存在提升空间。我们认为5G手机相较于4G,电感单机价值有望实现翻倍增长。目前4G安卓手机使用的电感数量大约为120-150颗,5G安卓手机使用的电感数量预计将会增加到180-250颗;4G iPhone使用的电感数量约为200-220颗,而5G iPhone使用的电感数量预计将会增加到250-280颗。

手机产业链板块解析

股市中的手机产业链定义与构成分析

手机产业链板块定义

手机产业链板块是股市中的一个重要分类,它包含了手机行业从上游到下游各个关键环节的上市公司股票。这些公司共同构成了手机产业的完整生态,通过相互依存和协同效应推动整个行业的发展。

手机产业链构成分析

# 上游环节

关键词:芯片设计, 操作系统, 零部件生产

手机产业链的上游主要包括芯片的设计和制造、操作系统的开发以及零部件的生产。芯片是智能手机的核心部件,其性能直接影响手机的运算能力和功耗。目前,高通、华为等企业在芯片设计领域具有重要地位。操作系统方面,Android和iOS占据了市场的主导地位,而华为自研的鸿蒙OS也在逐步拓展市场份额。此外,各类元器件如屏幕、摄像头、传感器等也是上游环节的重要组成部分。

# 中游环节

关键词:手机设计, 代工生产

中游环节主要涵盖手机的设计和生产。手机设计公司会根据市场需求和上游提供的技术进行产品创新设计,然后交由代工厂进行生产。这一环节的企业如ODM、OEM等,在成本控制和生产效率上具有显著优势。

# 下游环节

关键词:品牌销售, 售后服务

下游环节以手机品牌商为主,他们通过不同的销售渠道将手机产品销售给消费者,并提供售后服务。这一环节的企业不仅关注产品的销售,还注重品牌形象的塑造和用户体验的提升。华为、OPPO、VIVO、小米等国内知名品牌在这一环节具有显著的市场影响力。

总结

手机产业链板块是一个涵盖广泛、相互依存的复杂系统。从上游的芯片设计、操作系统开发到中游的手机设计、代工生产,再到下游的品牌销售和售后服务,每一个环节都至关重要。随着技术的不断进步和市场的日益成熟,手机产业链板块的发展前景将更加广阔。

总结:手机产业链板块作为股市中的重要分类,涵盖了手机行业的各个关键环节。通过深入分析上中下游各环节的特点和市场表现,可以更好地理解手机产业链的发展动态和投资潜力。

2026-07-24 19:39

格科微:近日收到国际知名手机品牌客户订单,为其供应0.64微米规格5,000万像素图像传感器产品,首批订单金额约合人民币5,700万元

2026-07-22 22:05

在预期苹果将首次亮相折叠屏手机之际,三星上调新款折叠智能手机价格

7月22日,三星在英国伦敦举行的Unpacked活动上推出了Galaxy Z Fold8系列,这三款设备及其售价分别为:Galaxy Z Fold8 Ultra(2099美元)、Galaxy Z Fold8(1899美元)、以及Galaxy Z Flip8(1199美元)。Fold8是三星折叠屏产品阵容中的最新设备。 由于内存芯片成本不断上升,这家韩国科技巨头上调了其折叠屏手机的价格。新设备的发布正值业界预期苹果将推出其首款折叠屏iPhone之前。

2026-07-22 14:08

苹果iPhone18系列已量产

从产业链人士处获悉,进入7月,苹果iPhone 18系列手机已在量产,正处于产能爬坡阶段。目前,苹果iPhone代工组装厂商富士康已进入招工高峰期。(中国证券报)

2026-07-21 16:50

小米上调手机出货目标?分析师:就没低过1亿部,存储价格拐点暂时不会出现

有媒体报道,小米已将2026年全年智能手机出货目标从约9000万部上调至1.1亿部,增幅约16%。该媒体引述一位接近小米的人士话语称,此次上调出货目标是小米内部认为当前的存储行情有望迎来反转。对此,小米方面暂未作出回应。IDC中国研究经理郭天翔表示,9000万部-9500万部是小米今年的生产计划,全年出货目标一直没有低过1亿部,最新目标是1亿部-1.1亿部。存储价格拐点暂时不会出现,下半年的存储价格只是不会像上半年那样大幅上涨,但会在高点维持,不会明显下降。(证券时报)

2026-07-21 10:54

小米产业链:上调16%!小米提升全年手机出货量目标,或将推动整个安卓阵营出货量回补,这只A股是其手机制造服务提供商,还为其汽车电子提供制造服务

小米将2026年手机出货目标从9000万部上调至1.1亿部(+16%),增量来自低端机型。此前因存储涨价曾两次下调目标、Q1出货-19%利润-43%,现内部认为存储行情有望反转。机构指出端侧AI商业化加速叠加出货回补,消费电子板块悲观预期已充分释放。

2026-07-21 09:40

报道:小米上调手机出货目标

7月21日,从供应链获悉,小米已将2026年全年智能手机出货目标从约9000万部上调至1.1亿部,增幅约16%,上调的增量部分主要来自低端机型。一位接近小米的人士称,此次上调出货目标是小米内部认为当前的存储行情有望迎来反转。受上游存储芯片的短期与成本持续上涨,小米在今年曾两次下调其出货目标。(界面新闻)

2026-07-19 20:05

美伊战火重燃,霍尔木兹再瘫痪,全球石油缓冲耗尽油价大涨,机构称这些公司业绩弹性较为显著;深度适配国产算力,DeepSeek V4最快有望明日发布,Agent能力大幅增强,这家国产CPU/DCU龙头已与DeepSeek完成全面适配与联合精调丨7月20日早知道

今日晚报覆盖四大主线:油运/油气(美伊战火重燃、霍尔木兹海峡再瘫痪、布油破87美元、全球石油缓冲耗尽),DeepSeek V4(最快明日发布、Agent能力大幅增强、峰谷定价模式落地、国产算力全面适配),AI手机(新一代豆包手机备货量提升至数十万台、放弃GUI转向API直连),电力设备(钠电/固态电池免征消费税至2028年底、政策加速新技术产业化)。

2026-07-16 12:21

苹果、三星通过人工智能服务备案,知情人士:百度均系AI合作伙伴

网信办公布7款新增手机端侧生成式人工智能服务备案信息,苹果、三星“盖乐世AI”(Galaxy AI)均在列。据知情人士透露,作为苹果、三星AI合作伙伴,百度将重点支持苹果开发基于人工智能的搜索功能,能够处理图像和文本,并升级为中国版的 Siri语音助手。而百度文心大模型则将合作Galaxy AI,为三星旗舰手机提供“即圈即搜”、笔记助手等多项AI功能,此外三星Bixby语音助手也整合了百度AI搜索等大模型能力。(新浪)

2026-07-16 09:39

AI手机概念早盘拉升,格林精密20cm涨停,福蓉科技封板,天音控股、中科创达、传音控股、中兴通讯涨幅居前

2026-07-15 20:16

端侧AI同日迎来两大顶级催化,国行苹果AI上线最后障碍清除,豆包新手机也将在本周发售,这两家A股公司为直接合作伙伴;首例商业化临床手术完成,脑机接口进入技术-商业化共振期,这只A股正在推进相关材料安全性及排异反应等方面的测试与优化丨7月16日早知道

今日晚报覆盖四大主线:端侧AI(Apple智能通过网信办备案、豆包AI手机WAIC首发、AI手机渗透率2028年达54%),脑科学(首例商业化临床手术完成、脑机接口进入共振期),房地产(一线城市新房房价连涨4个月),折叠屏(三星发布下一代折叠技术)。

2026-07-15 17:10

机构:2026年第二季度全球智能手机出货量同比下降9.7%

群智咨询数据显示,2026年第二季度全球智能手机出货量约为2.5亿台,同比下降9.7%。2026年第二季度中国智能手机出货量约为6310万台,同比下降7%。2026年全球智能手机在存储涨价周期下,头部品牌优势越发明显,具备强供应链掌控体系的苹果、三星、华为实现逆势增长,OPPO、vivo、小米、荣耀等品牌面临更大下行压力。

2026-07-15 00:39

三星电子将于7月22日发布新款Galaxy Watch

2026-07-14 17:56

*ST闻泰:预计上半年净亏损4亿元-6亿元,上年同期盈利4.7亿元

于2025年第四季度,公司子公司安世半导体有限公司以及安世半导体控股有限公司收到荷兰经济事务与气候政策部下达的部长令(Order)和阿姆斯特丹上诉法院企业法庭的裁决。截至本报告期末,虽然上述部长令(Order)被宣布暂停,但企业法庭裁决依旧处于生效状态,公司对安世的控制权仍暂处于受限状态。安世境内业务虽处于逐步恢复中,但半导体业务规模较上年同期大幅下降仍对公司2026年上半年业绩造成较大影响。

2026-07-14 11:56

2026年第二季度全球智能手机出货量跌至13年来最低水平

7月14日,市场调研机构Counterpoint发布的数据显示,随着DRAM和NAND供应短缺问题日益严峻,2026年第二季度全球智能手机出货量同比下降11%,创下自2013 年以来第二季度最低水平。其中,三星以24%的市场份额重返全球第一,并在前五大品牌中实现最高同比增长,主要受益于部分市场的定价策略和竞争态势。此外,在高端iPhone产品强劲需求的支撑下,苹果2026年第二季度出货量同比增长3%,二季度出货量首次达到20%。小米、OPPO和vivo在全球前五大品牌中跌幅显著,由于更依赖对存储成本敏感的入门级和中端市场,出货量承受更大压力。

2026-07-09 23:43

明晟公司MSCI北欧国家指数涨1.4%,报393.09点。 在十个板块中,北欧信息技术板块涨幅最大。 诺基亚涨9.6%,在一众北欧个股里领跑

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 深入解析分时图获利形态:实战操作的指南针

- 揭秘股市投资中的三大盲点区域

- 洞悉股市回调:精准捕捉上车时机的策略

- 股市淘金:揭秘四种典型盈利交易者及其策略

- 开盘价:洞察股市走势的重要信号

- 股市高手的十年智慧结晶:解锁成功交易的钥匙

- K线组合阳线夹击阴线形态的实战案例分析与注意事项

- 捕捉大牛股的秘诀:均线与成交的双重确认策略

- 股市航行:四大投资者类型与应急操作指南

- 成功投机:解锁市场机遇的钥匙与心得

- 牛散邱樟木:股市传奇的缔造者

- 新股投资全攻略:掌握技巧,捕捉市场良机

- 探寻“明日之星”股:解锁潜力股的十大黄金法则

- 大数据时代的股市风向标:搜索引擎选股新策略

- 股市缺口理论的深度剖析与市场应用

- 融资融券交易全解析:深入理解信用交易的机制与策略

- 股市投资秘籍:如何利用突破缺口捕捉买进信号

- 涨停巨量封单的深度剖析与实战策略

- 股市风云:精准识别出货与洗盘,掌握炒股看盘核心技巧

- 期货止损策略:精准把控,稳健前行

当前版本:V3.0