扫码体验VIP

扫码VIP小程序

折叠屏:折叠屏板块指的是与折叠屏技术相关的股票集合,这些股票主要涉及柔性屏幕、OLED显示技术、消费电子等领域。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

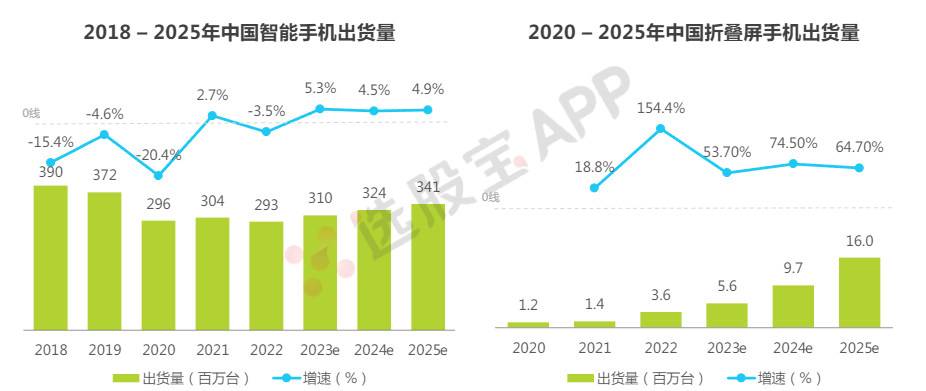

折叠屏:目前全球折叠屏手机正处于从1到N快速增长渗透阶段,柔性显示技术突破加速商业化,2025年全球出货量预计突破3000万台

1、板块介绍

2019年为折叠屏元年,折叠屏,顾名思义是指可以折叠的屏幕,可折叠的特性源于其屏幕是柔性屏,柔性屏可以实现 360 度的弯曲甚至扭曲。传统屏幕是由像素点分布在玻璃基板上组成,基板材质是硬的,而柔性屏则通过柔性材质(如PI塑料)替代刚性玻璃基板,让基板变“软”,达到可以折叠的效果。应用在手机端的折叠屏技术目前主要是柔性屏加铰链的结构设计来完成。

搭载柔性显示技术的左右翻折型和上下翻折型折叠屏手机相比普通智能手机均具备优势,如上下翻折型折叠屏手机与普通智能手机的显示面积相仿,但通过折叠其体积在空间上更加紧凑,从而更便携;而左右翻折型折叠屏手机有以下两个优点:(1)分屏显示提升使用效率,如可以直接分出两个常规大小的屏幕,使多个应用分屏显示,便于使用者同时接收和处理多个应用信息;(2)显示面积增加使其可提供更佳的浏览阅读体验,且由于可折叠而保持了手机的便携特性。

受市场饱和、用户换机周期长等行业现状影响,中国智能手机市场出货量自2018年开始不断下滑。长期来看,随着经济的复苏,未来行业有望逐步回暖。而折叠屏手机凭借创新性的形态和沉浸式大屏体验,在行业出货量整体下滑的大周期背景下,实现持续的高速增长,2022年中国折叠屏手机出货量同比増长154%;随着国内厂商的陆续入局和产品迭代,预计2023年会迎来折叠屏手机市场爆发,折叠屏手机出货量将超过550万台。

华为、OPPO、小米、vivo等国内主流手机品牌厂商在近几年竞相涌入折叠屏手机赛道,形成“百花齐放”的竞争格局。2022年,随着各品牌折叠屏旗舰产品的发布和迭代,国内销量市场份额在快速变化。华为凭借行业先发优势和智能手机高端市场的影响力,连续三年保持过半市场份额,引领中国折叠屏手机市场的发展。

2、折叠屏手机

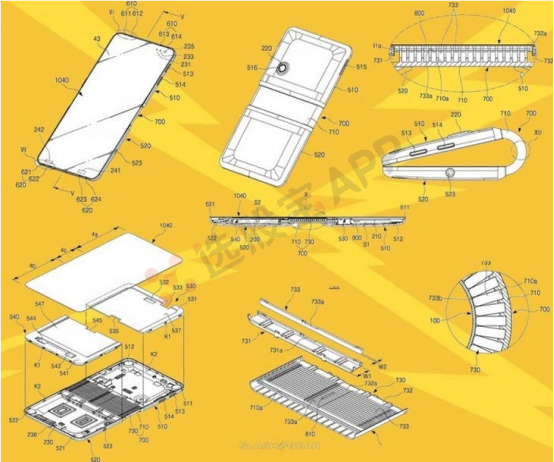

从折叠手机结构上看,最上面的是替代玻璃盖板的柔性盖板,其次下面一层是柔性OLED面板,最底层是由铰链构成的转轴。

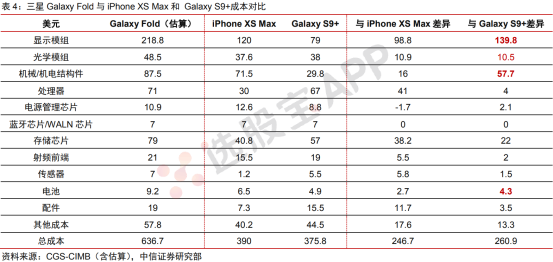

从三星Galaxy Fold的BOM表看产业链的变化,显示模组、光学模组、机械/机电结构件及电池成为折叠屏手机最大成本增量来源。

柔性OLED显示屏

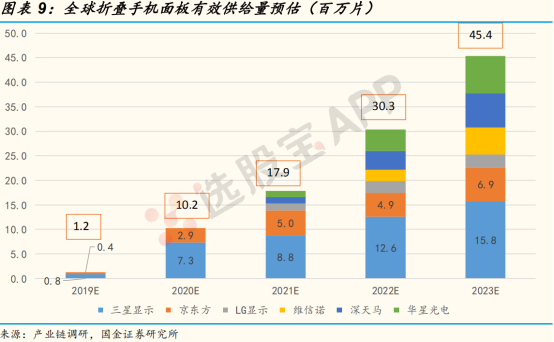

对于折叠屏手机,最大成本增量为折叠面板(柔性OLED显示屏)。全球在折叠面板供应方面实现量产出货的只有三家:分别是三星显示,京东方和华星光电。

三星显示生产的折叠面板主要还是供应自家产品Galaxy Fold和Galaxy Z Flip两款,京东方则是华为折叠手机面板的独家供应商,Mate X和Mate Xs两款机型均由京东方独家供应。华星光电已经在2019年底实现了折叠手机面板的量产出货,目前供应摩托罗拉的折叠手机Razar 和TCL电子的产品,未来也有望进入小米手机的折叠手机屏幕供应商名单。

柔性盖板

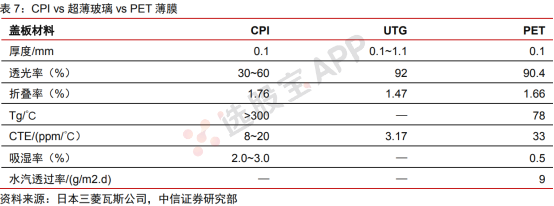

在盖板方面,折叠屏手机要求可折叠、防划伤,传统手机使用的玻璃盖板无法满足可折叠的要求。目前柔性盖板的选择主要包括PET薄膜、CPI膜以及超薄玻璃(UTG)。

柔性电路板

作为PCB的重要分支,FPC(柔性电路板)具有相较于传统刚性电路板更为优异的物理特性,FPC可弯曲、轻薄,并具有优良的电性能,可大大缩小电子产品的体积和重量,迎合了电子产品向高密度、小型化、轻薄化、高可靠性方向发展的需要。

折叠屏手机双屏幕,采用双主板,屏幕之间的连接依赖柔性FPC,且摄像头数量提升,增加了FPC的用量,同时对FPC可弯折次数提出更高要求。

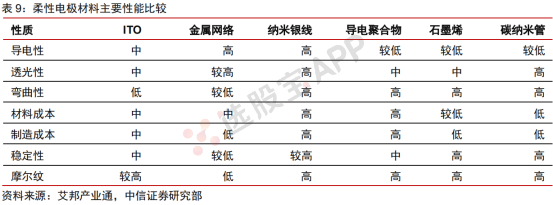

柔性电极

折叠手机的出现,电极材料需向柔性化方向发展。ITO(氧化铟锡)是传统触控屏导电材料,有成本昂贵、刚性强、不耐弯折等局限性,限制了未来的柔性化发展。金属网格、纳米银线、碳纳米管、石墨烯、导电聚合物等柔性材料具有优良的导电性能,有望在柔性触控屏中替代 ITO。其中金属网格和纳米银线具有良好性能和量产能力,已经投入使用,其他材料由于难以规模化生产,成本较高,故暂时不合适折叠屏生产。

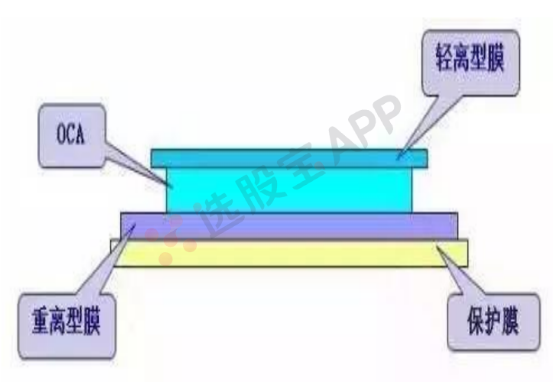

OCA光学胶

OCA光学胶是一种双面贴合胶,是触控屏材料的最佳粘合剂,要求洁净度非常高。OCA光学胶在显示屏中可以减少眩光以及AMOLED发光损失,增加显示器亮度、对比度和折射率,避免牛顿环,扩大可视区域。

折叠屏因为显示面积变大,所需的OCA光学胶比普通手机大幅提升。折叠屏弯折次数达到20万次以上,普通OCA胶流动性非常大、内聚性一般,挤压后非常容易变形,折叠屏要求OCA光学胶耐弯折和可靠性大幅提升,OCA光学胶在开合过程中还需要保持流动性同时不能脱落。

折叠屏采用的OCA胶目前供应商主要包括3M、三星SDI、三菱、韩国TMS,其中三星SDI独家供应三星折叠屏手机的OCA胶,国内供应商主要有富印集团、凡赛特、新纶科技等。

柔性电池

可折叠手机屏显示面积增大,而手机中耗电比例最高的部位就是屏幕,因此可折叠屏需要更大容量的电池以支撑手机续航,电池的单机价值量提升。以目前的情况来看,电池能量密度已经达到较高水平,提高手机续航能力的主要措施还是提高电池容量,异形电芯、双电芯等或将成为兼顾续航能力和轻薄性的最优选择。

以三星和华为为例,他们都采用了双电芯的解决方案,即在机身两侧各配置一块电池,三星的两块电芯组合成了4380mAh的大电池,支持快充、无线充电和反向无线充电;华为搭载了4500mAh的电池,并使用55W超级快充术,半小时可充85%。同时为了保证折叠屏手机在折叠后的轻薄,传统锂电池已不能满足需求,柔性电池可能是未来发展方向。

铰链

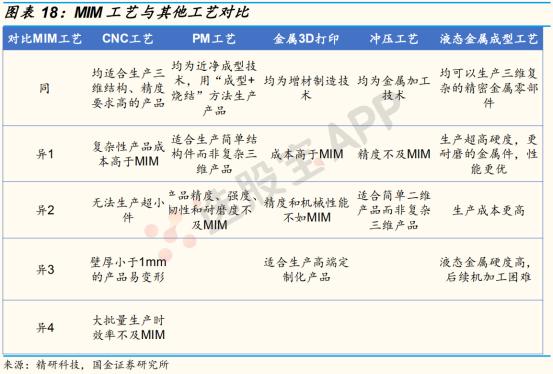

铰链是折叠屏手机的核心精密组件之一,为了使折叠屏能够实现紧密贴合和平整展开等操作,铰链需要完成精密限位、阻尼保护以及多次开合等功能,是实现稳定、可靠的折叠屏产品的关键。应用于折叠屏智能手机上的铰链不仅需具备至少10万次以上的开合寿命,同时还需具备重量轻、尺寸小和稳定性强等特点,因而折叠屏铰链的制造工艺十分复杂,其中,MIM和液态金属工艺是实现高性能铰链的关键加工技术。

MIM是粉末注射成型技术中两大类别之一,该工艺主要以金属粉末(包括混入少量非金属粉末)为原料,用“成形+烧结”的方法制造材料与制品,是一种以较低成本生产复杂零部件的近净成形工艺。

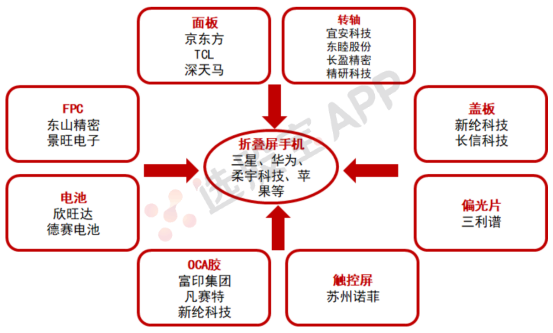

3、折叠屏手机产业链

折叠屏板块及其股票百科

深度解析折叠屏技术与股票市场的关联

名词解释:折叠屏板块

折叠屏板块是股票市场中一个特定的行业板块,聚焦于折叠屏技术的研发、制造和应用。该板块涵盖了从柔性屏幕材料供应商、OLED显示面板制造商到折叠屏终端设备生产商等多个产业链环节。投资者可以通过关注这一板块,把握折叠屏技术发展的市场机遇。

什么是折叠屏

# 技术原理

折叠屏,又称柔性屏,是一种能够实现360度弯曲甚至扭曲的屏幕技术。它采用大面积的柔性OLED屏幕,通过精密的制造工艺,使得屏幕能够在不损坏的情况下经受20万次以上的折叠。

应用场景

折叠屏技术广泛应用于智能手机、平板电脑、VR设备等消费电子领域。此外,它还逐渐拓展到汽车、医疗、航空等多个行业,为用户提供更广阔的视觉体验。

# 产业链分析

1. 上游材料

* 柔性电路板(FPC):FPC具有可弯曲、轻薄、电性能优良等特点,是折叠屏手机的关键组件之一。

* OCA光学胶:用于触控屏材料的最佳粘合剂,能够减少眩光、增加显示器亮度等。

2. 中游制造

* OLED显示面板:柔性OLED屏幕是折叠屏技术的核心,由显示材料、驱动电路等构成。

* 铰链组件:折叠屏手机的核心精密组件,用于实现屏幕的紧密贴合和平整展开。

3. 下游应用

* 智能手机:折叠屏手机是折叠屏技术最广泛的应用领域,各大厂商竞相推出折叠屏手机产品。

* 其他终端:折叠屏技术还应用于平板电脑、VR设备、吸尘器等。

# 市场趋势

折叠屏手机市场出货量持续增长,预计未来几年将保持高速增长态势。随着技术难点逐步被攻克、生产成本下降、消费者需求被激发,折叠屏设备的市场份额有望继续扩大。

总结

折叠屏板块作为股票市场中的一个重要行业板块,与柔性屏幕、OLED显示技术、消费电子等领域密切相关。折叠屏技术的广泛应用和市场趋势的向好,为投资者提供了丰富的投资机会。

2026-06-18 07:17

苹果放风涨价,二代iPhone Air或明年春面世,iPhone发布节奏迎重大调整

库克称,由于内存和闪存价格持续上涨,苹果已难以继续完全吸收成本,未来提高产品售价“不可避免”。据报道,今秋苹果将仅发布iPhone 18 Pro和Pro Max、首款折叠屏iPhone,明年春季发布标准版iPhone 18及第二代iPhone Air。

2026-06-17 00:01

报道:苹果计划最快明年发布自家第一款智能眼镜

苹果计划在2027年后期推出新款带摄像头的Airpods和升级版折叠屏iPhone。 Airpods将是该公司第一款侧重于AI的可穿戴设备,电脑版摄像头将发挥传感器作用——向Siri反馈视觉内容。 苹果对对未来设备筹备一系列新款芯片。 苹果计划发布自家第一款智能眼镜。

2026-06-16 11:15

传苹果首款折叠屏将延期发布,产业链人士:假的

日前,有消息称苹果首款折叠屏机型iPhone Ultra已从原定的2026年秋季推迟至2027年初上市发售,延期主要源于铰链设计和PCB工艺问题。对此,苹果公司产业链人士回应:“假的。”(证券时报)

2026-06-15 22:41

海外厂商下一个涨价对象!半导体设备迎来需求共振,国产厂商也有望坐享千亿扩产红利,这家公司是长鑫存储核心供应商;国产量子计算宣布已为全球百国提供算力服务,英伟达也砸重金押注,这家A股公司已提前布局量子算力所需核心部件丨6月16日早知道

ASML新一代EUV设备平均售价有望实现约60%的上涨空间

2026-05-20 20:55

京东方A:与康宁公司签署合作备忘录,围绕玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连相关应用等重点领域开展合作

2026-05-08 13:07

机构:2026年全球折叠手机面板出货量有望达到2800万片,同比增长51%

CINNO Research预测,受苹果采购订单等因素驱动,2026年全球折叠手机面板出货量将将实现显著增长,同比增幅可能达到51%,总量有望触及2800万片。这一增长趋势预计将持续。随着制造成本的逐步优化、铰链与屏幕技术的迭代、产品形态的丰富以及软件生态的进一步完善,市场规模有望稳步扩大。

2026-04-28 19:14

维信诺:一季度净亏损6.26亿元,上年同期亏损5.3亿元

2026-04-25 10:51

华为大阔折开售即售罄,目前各版本已断货

全球首款大阔折华为Pura X Max今日(4月25日)10:08正式开售,新机提供五种配色与四款内存配置,售价10999元起。据华为商城显示,华为Pura X Max开售即售罄,各个版本均已断货。(界面)

2026-04-22 14:18

折叠屏:华为新折叠屏手机即将发售,苹果预计秋季入局,有望带动多个新兴产业链大幅扩容,这家公司产品已在钛合金折叠屏铰链等应用上落地

苹果首款折叠屏手机确认今年秋季发布,华为同期推出行业首款"大阔折"新品。机构测算,苹果入局叠加国产化提速,3D打印折叠屏铰链市场规模有望从26年17亿元跃升至28年78亿元,量产拐点已至。

2026-04-22 14:05

华为终端:行业首款大阔折华为Pura X Max将于4月25日10:08正式开售

2026-04-20 16:18

华为大阔折售价10999元起

华为Pura系列及全场景新品发布会,正式推出全球首款大阔折华为Pura X Max。12GB+256GB 版本10999元,12GB+512GB 版本11999元,16GB+512GB 典藏版12999元,16GB+1TB 典藏版13999元,新品将于4月25日正式开售。

2026-04-13 22:52

机构预测苹果折叠屏有望获得近20%份额,3D打印技术或在多个关键部件率先使用

若后续技术成熟,3D打印技术有望进一步渗透至直板机型领域。今日重要性:✨

2026-04-13 10:01

据华为终端微博消息,华为阔折叠手机Pura X Max将于4月20日发布

2026-04-10 09:59

苹果折叠屏手机试产进展顺利,今年有望带动全球折叠屏手机销量达2800万台

4月9日,记者从产业链求证获悉,苹果首款折叠屏手机试产顺利,并没有出现大问题,应该也不会导致延后发布。“整个折叠屏方案之前都论证了好几年了,苹果在外观上都是非常保守的,采用都是成熟的方案,没有什么大问题。”这位产业链人士表示,苹果在今年秋季发布折叠屏手机,有望带动全球折叠手机销量有望达到2800万台,其中苹果折叠机出货量有望达到500万-700万部。(澎湃新闻)

2026-04-07 22:16

苹果股价跌4%,报道称可折叠iPhone工程测试阶段遇到问题

苹果股票周二一度下跌4%,之前《日经亚洲》援引未具名知情人士报道称,可折叠iPhone在工程测试阶段遭遇挫折,可能会推迟生产和出货计划。 报道称,工程问题较为复杂,解决问题所需要的时间也比预期更长。 首批发货可能会延迟数月。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 并购重组对股价影响的深度剖析

- 京城散户厅里的股市人生:全职外婆与八旬老翁的波段传奇

- 揭秘量价关系中的智慧买点

- 散户普遍存在的共性问题及应对策略

- 提高短线操作技巧的五把钥匙

- 掌握低风险投资智慧:深入解析追低吸纳技巧

- 如何在牛市前夜克服恐惧,把握投资先机

- 揭秘股市主力操盘八大策略:洞悉市场脉动,把握盈利先机

- 短线交易者的制胜法则:纪律、技巧与心态

- 操盘精髓:精准操作四大技巧揭秘

- 揭秘股市抄底绝技:六大K线信号深度解析

- 右侧交易的艺术:精准捕捉选股最佳时机

- 周期股估值的脉动:揭秘波动规律与价值挖掘

- CR指标深度解析:带状能量线的实战应用与研判技巧

- 止损的艺术:从小止损中领悟投资智慧

- 全国股转系统改革新动向:以问题需求为导向,推进多层次市场建设

- 揭秘股票内在价值:从理论到实践的深度剖析

- 股市探秘:主力如何巧妙利用开盘试盘

- 股市探底之旅:揭秘最后一跌的七大特征

- 趋势交易的核心:自我管理与策略优化

当前版本:V3.0