扫码体验VIP

扫码VIP小程序

骨科材料:骨科材料板块是指在股票市场中,专注于骨科医疗器械、高值医用耗材及生物医用材料等相关领域的上市公司所组成的投资板块。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

骨科材料:骨科材料是用于修复、替代或增强骨组织功能的材料,这些材料在骨科领域中广泛应用,旨在促进骨骼的愈合和再生

1、板块介绍

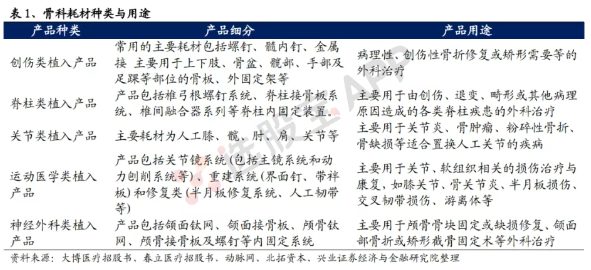

骨科耗材应用广泛,需求刚性。骨科耗材是指用于骨科手术和治疗中的一系列医疗器械和植入物,包括但不限于接骨板、髓内钉、人工关节、脊柱固定系统、半月板修复系统等,其中、神经外科接骨板可并入创伤接骨板的范畴。这些耗材在治疗骨折、骨缺损、关节坏死、脊柱畸形等疾病中应用广泛。通常来讲,骨科耗材分为创伤、关节、脊柱、运动医学四类。由于骨骼系统对于人体日常生活具有基础支持性作用,骨科耗材具有明显的刚需特性。

2、骨科材料种类、用途

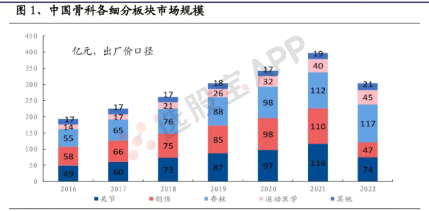

骨科耗材市场规模逐年增大,创伤、脊柱、关节占据主要份额,运动医学处于发展早期、份额逐年攀升。根据 Eshare 医械汇数据,我国骨科耗材市场从 2016 年的 193 亿增长至 2022 年的 304 亿元,年复合增长率约 7.87%。从行业结构来看,创伤类、脊柱类、关节类耗材占据我国骨科市场主要份额、2022年占比合计达 78.28%,其中关节类占比 24.34%,脊柱类占比38.49%,创伤类占比 15.46%。运动医学类耗材尚处于发展早期、份额逐年攀升,目前仍以外资为主,存在较大国产化替代空间,从增速来看,我国关节和运动医学板块因其起步较晚、渗透率尚低,复合增长较高,2016-2021年间,关节CAGR达18.81%,创伤为13.66%,脊柱为 15.28%,运动医学为 23.36%。我国骨科耗材行业规模自2021 年集采逐步深化以来,由于量价原因短期出现下降,但在规则不断究备,集采(含续标)价格降幅不断温和的背景下,骨科行业有望恢复稳定增长。

骨科材料板块解析

股票视角下的骨科材料行业详解

骨科材料板块概述

骨科材料板块涵盖了众多专注于骨科医疗器械研发、生产和销售的上市公司。这些公司通常致力于提供用于人体骨骼替代、支撑、修补、填充的临床骨科医疗材料,以满足骨科手术和治疗的需求。

骨科材料分类

按用途分类:

- 创伤类:主要用于骨折连接和固定,如骨钉、骨板等。

- 脊柱类:用于脊柱的稳定和支撑,如脊柱内固定植入物。

- 关节类:用于关节的置换和修复,如人工关节。

- 骨缺损修复材料:用于填充骨骼缺损区域,促进骨愈合。

按材料性质分类:

- 金属材料:如钛合金、不锈钢,用于制作骨螺钉、骨板等。

- 高分子材料:如聚乳酸、聚酯,常用于生物可降解的骨支架。

- 陶瓷材料:如氧化锆、氧化铝,常用于人工关节和骨填充材料。

- 复合材料:结合多种材料的特性,如生物活性玻璃纤维增强聚合物复合材料。

按生物反应分类:

- 生物惰性材料:在人体环境中保持稳定,不发生或仅发生微弱化学反应。

- 生物活性材料:能够与骨组织发生化学键合,促进骨再生。

- 生物可降解材料:在体内逐渐降解和被吸收,为新骨生长提供支撑。

骨科材料板块的市场前景

随着人口老龄化的加剧和医疗水平的提高,骨科手术和治疗的需求不断增加。骨科材料作为骨科手术和治疗的关键组成部分,其市场前景广阔。特别是在智能骨科植入物、生物可降解骨支架等领域,技术创新和市场需求的双重驱动下,骨科材料板块有望实现快速增长。

总结

骨科材料板块是股票市场中一个重要的投资领域,涵盖了众多专注于骨科医疗器械和生物医用材料的上市公司。随着人口老龄化的加剧和医疗技术的进步,骨科材料的市场需求不断增加,为投资者提供了丰富的投资机会。

综上所述,骨科材料板块在股票市场中具有重要地位,其发展前景广阔,值得投资者关注。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 揭秘多头洗盘:交易策略与选股智慧

- 股市背后的力量:深度解析资金驱动力

- 警惕股市“黑嘴”:荐股背后的套路与防范策略

- 投资的智慧:掌握三大策略,解锁财富之门

- 逃顶策略:精准把握股市高点,智慧投资的艺术

- 揭秘股市操盘秘密:散户必知的实战策略

- 掌握股市逃顶艺术:八种致命顶部形态深度剖析

- 炒股必胜法则:老股民的六大心得

- 可转债相对股票的优势分析

- 股市奇迹:孙阿姨的草根炒股智慧与生存法则

- 揭秘鲶鱼资金:探寻股市中的超额收益之道

- 透视股市庄家策略:揭秘下影线背后的市场转折信号

- 揭秘股市幕后:主力如何巧妙布局,骗走散户筹码

- 精准捕捉:九种低吸买点策略深度解析

- 揭秘股市策略:深入解析主力震荡洗盘形态

- 成为理性投资者:定期研读报告的重要性

- 揭秘股市“两阴一阳”K线形态:洞悉庄家动向的钥匙

- 揭秘股市高低切换的精髓与时机把握

- 透过换手率洞察大庄股的秘密

- 庄家拉升策略深度剖析与实战应用

当前版本:V3.0