扫码体验VIP

扫码VIP小程序

高带宽存储器HBM:高带宽存储器HBM板块是指与High Bandwidth Memory(高带宽存储器)技术相关的上市公司股票集合。HBM技术以其高带宽、低功耗的特点,在高性能计算、数据中心等领域具有广泛应用前景,因此吸引了众多投资者的关注。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

高带宽存储器HBM:英伟达推出首款提供HBM3e内存的GPU

1、板块介绍

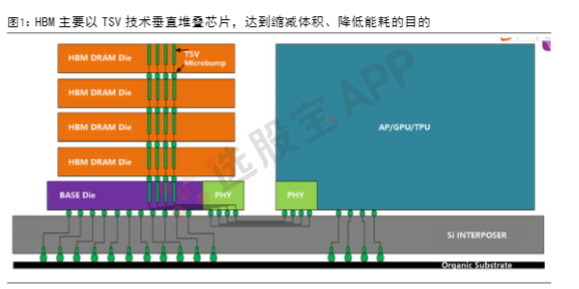

HBM是当前GPU存储单元理想解决方案,AI发展驱动HBM放量。HBM(高带宽存储器,HighBandwidthMemory)是由AMD和SKHynix发起的基于3D堆栈工艺的高性能DRAM,适用于高存储器带宽需求的应用场合。AI大模型的数据计算量激增,需要应用并行处理数据的GPU作为核心处理器,而“内存墙”的存在限制了GPU数据处理能力,HBM突破了内存容量与带宽瓶颈,可以为GPU提供更快的并行数据处理速度,打破“内存墙”对算力提升的桎梏,被视为GPU存储单元理想解决方案,将在AI发展中持续收益。

GPU的主流存储方案有 GDDR 和 HBM 两种。但图形芯片性能的日益增长,使其对高带宽的需求也不断增加。随着芯片制程及技术工艺达到极限,GDDR 满足高带宽需求的能力开始减弱,且单位时间传输带宽功耗也显著增加,预计将逐步成为阻碍图形芯片性能的重要因素。通过 TSV 堆栈的方式,HBM 能达到更高的 I/O 数量,使得显存位宽达到1024位,几乎是GDDR 的32x,HBM 具有显存带宽显著提升,此外还具有更低功耗、更小外形等优势。显存带宽显著提升解决了过去 AI 计算“内存墙”的问题,HBM 逐步提高在中高端数据中心 GPU 中的渗透比率。

TSV技术是HBM的核心技术之一,中微公司是TSV设备主要供应商。硅通孔技术(TSV)为连接硅晶圆两面并与硅衬底和其他通孔绝缘的电互连结构,可以穿过硅基板实现硅片内部垂直电互联,是实现2.5D、3D先进封装的关键技术之一,主要用于硅转接板、芯片三维堆叠等方面。中微公司在2010年就推出了首台TSV深孔硅刻蚀设备PrimoTSV®,提供的8英寸和12英寸硅通孔刻蚀设备,均可刻蚀孔径从低至1微米以下到几百微米的孔洞,并具有工艺协调性。

ALD沉积在HBM工艺中不可或缺,雅克科技是ALD前驱体核心供应商,拓荆科技是ALD设备核心供应商。由于ALD设备可以实现高深宽比、极窄沟槽开口的优异台阶覆盖率及精确薄膜厚度控制,在HBM中先进DRAM加工工艺和TSV加工工艺中是必不可少的工艺环节。雅克科技是国内ALD沉积主要材料前驱体供应商,公司前驱体产品供应HBM核心厂商SK海力士,High-K、硅金属前驱体产品覆盖先进1bDRAM、200层以上3DNAND以及3nm先进逻辑电路等。拓荆科技是国内ALD设备的主要供应商之一,公司PEALD产品用于沉积SiO2、SiN等介质薄膜,在客户端验证顺利;Thermal-ALD产品已完成研发,主要用于沉积Al2O3等金属化合物薄膜。HBM主要应用2.5D+3D先进集成,IC载板是转接板核心材料。

HBM借助TSV技术实现2.5D+3D先进集成,而IC载板是集成电路先进封装环节的关键载体,建立IC芯片与PCB板之间的讯号连接。在目前应用较广的2.5D+3D的先进封装集成电路中,都采用IC载板作为承载芯片的转接板,如AMD2015年推出RadeonR9FuryXGPU中使用了64nm的TSVIC载板作为转接板,NVIDIA的Pascal100GPU基于台积电16nm工艺技术,连接在台积电64nmCoWoS-2转接板上,然后封装在PCB板上完成搭建。

2022年11月,Chatgpt发布,随后生成式人工智能实现了爆发式发展,国内外大厂争相竞逐AI大模型,大模型训练的过程数据吞吐量很大,HBM通过增加带宽和减少功耗有效解决了“内存墙”和“功耗墙”问题,

是目前唯一满足AI高性能计算要求的量产存储方案,因而HBM成为了AI训练芯片的标配。SK海力士公司预测,在2027年之前,HBM市场将以82%的复合增长率保持增长。

高带宽存储器HBM板块解析

股票投资与HBM技术深度剖析

股票相关名词解释:高带宽存储器HBM板块

高带宽存储器HBM板块,简称HBM板块,是指在股票市场中,与HBM技术及其产业链相关的上市公司所组成的投资板块。这些公司通常涉及HBM存储芯片的研发、生产、封装测试以及销售等环节,其股价表现往往与HBM技术的发展趋势、市场需求以及公司业绩等因素密切相关。

什么是高带宽存储器HBM?

# 技术特点与优势

高速/高带宽:HBM通过垂直堆叠多个DRAM芯片,利用硅通孔(TSV)和微凸块技术实现高速数据传输。其单引脚最大I/O速度可达数Gbit/s,总带宽远超传统DDR内存,为高性能计算和数据密集型应用提供了强有力的支持。

低功耗:HBM在提升带宽的同时,有效降低了功耗。其堆叠结构使得芯片间的互连距离缩短,减少了信号传输过程中的能量损失,从而提高了能效比。

扩展容量:HBM通过堆叠多个DRAM芯片,可以轻松实现内存容量的扩展,满足大容量数据存储和处理的需求。

# 应用领域与市场需求

HBM技术广泛应用于高性能计算(HPC)、数据中心服务器、专业图形工作站、高端游戏显卡、机器学习加速器等领域。随着人工智能、大数据、云计算等技术的快速发展,这些领域对高带宽、低功耗存储器的需求日益增长,推动了HBM市场的快速发展。

# 产业链与上市公司

HBM产业链包括原材料供应商、封装材料公司、高性能载板生产商、工艺技术公司、封装测试公司、制造公司以及分销商等多个环节。其中,一些上市公司在HBM产业链中占据重要地位,如提供封装材料的宏昌电子、山东华鹏等;生产高性能载板的中京电子、华正新材等;以及封装测试领域的通富微电、长电科技等。这些公司的业绩表现与HBM技术的发展趋势、市场需求等因素密切相关,成为投资者关注的焦点。

# 投资前景与挑战

随着HBM技术在各领域的广泛应用,其市场前景广阔。然而,投资者在关注HBM板块时,也需关注技术更新换代速度、市场竞争加剧、原材料价格波动等风险因素,以做出理性的投资决策。

总结

高带宽存储器HBM以其独特的技术优势,在高性能计算、数据中心等领域展现出巨大的应用潜力。随着技术的不断进步和市场需求的持续增长,HBM板块将成为投资者关注的焦点之一。然而,投资HBM板块也需关注相关风险,以实现稳健的投资回报。

2026-05-14 16:07

存储:潜在损失近5000亿!三星为应对罢工已开始收缩产线,此前多款SSD产品价格大涨三倍,这家公司在存储多个细分领域行业领先,且持有国内行业巨头股份

三星电子工会计划大规模罢工,叠加AI驱动全球存储需求结构性激增,供需缺口预计延续至2027年。26年二季度NAND合约价预计环比涨幅高达70-75%,国内模组厂商盈利能力大幅跃升,长协机制持续强化业绩能见度。

2026-05-13 08:19

韩国海关数据揭露存储价格月度暴涨:SSD飙升63%、HBM涨19%

数据覆盖2026年4月至5月10日区间,与去年同期相比,各主要品类涨幅普遍在165%至500%之间。三星指出,2027年供需紧张将进一步加剧,新建晶圆厂需两至三年才能放量。与此同时,消费级SSD现货价格却暴跌30%至40%,与企业级及AI相关存储产品价格明显背离。

2026-04-30 16:14

三星电话会:“目前传统DRAM比HBM更赚钱”,2027年内存缺口将“进一步扩大”

电话会上最大的增量信息在于:因传统DRAM按季定价(价格正处于快速上涨期)而HBM按年锁价,当前传统DRAM的利润率已超越HBM。从第三季度开始,HBM4的销售额预计将超过HBM总销售额的50%。展望未来,存储“超级周期”远未见顶,客户已提前预订2027年产能,预计2027年供需缺口将进一步扩大。

2026-04-22 22:32

SK海力士美国工厂计划投产第7和8代HBM,AI算力需求推动行业持续爆发

随着国产材料技术的突破,部分企业已具备进入国际大厂供应链的能力。今日重要性:✨

2026-04-19 22:37

重塑产业链,三星加速研发下一代高带宽内存

三星电子计划最早于2026年5月生产出首批符合英伟达标准的HBM4E样品。今日重要性:✨

2026-03-17 08:12

三星发布HBM4E并深化与英伟达合作,AI算力“存储竞赛”再提速

HBM4E将实现单引脚传输速度16Gbps、单堆栈带宽最高约4TB/s。相比此前HBM产品,它进一步提升了AI模型训练和推理所需的数据吞吐能力,被认为是支撑万亿参数模型与AI数据中心扩张的关键基础设施。三星表示,其HBM产品路线图将面向英伟达下一代AI平台进行优化,包括为未来AI系统提供完整存储解决方案。

2026-03-11 08:56

一文了解英伟达GTC2026有望带来哪些新产品/技术

2026-03-03 21:25

报道:SK海力士正探索HBM4新封装技术,剑指英伟达顶级性能目标

核心措施包括增加DRAM芯片厚度以及缩小DRAM层间距,目前该技术正处于验证阶段。若成功实现商业化,这一方案有望帮助SK海力士达成英伟达对第六代HBM4设定的顶级性能指标,并为后续产品的性能提升奠定基础。

2026-02-26 16:14

SK海力士联手闪迪,启动HBF标准化,容量碾压HBM 10倍!

SK海力士与闪迪联手推进高带宽闪存(HBF)全球标准化,旨在填补HBM与SSD间的层级空白。HBF通过堆叠NAND实现高带宽与大容量平衡,专为AI推理优化。双方在OCP框架下成立工作组,计划2027年商业化,其市场规模有望在长期内超越HBM,成为AI存储架构的关键支撑。

2026-02-19 07:12

三星正在就HBM4的单价进行谈判,价格约为700美元(韩国《朝鲜日报》)

2026-02-13 16:09

报道:英伟达或放宽HBM4规格要求,因三星、SK海力士面临产能和良率限制

英伟达或被迫放宽HBM4技术规格,在采购顶级芯片同时引入低配版本,以确保Rubin平台量产。三星虽领跑认证,但良率仅60%,SK海力士亦在11Gbps性能达标上遇阻。“双轨采购”已成定局,供应稳定性优先于极致性能。能否在放宽规格后稳定交付,将直接决定供应商份额与英伟达下一代AI芯片落地节奏。

2026-02-10 23:17

三星电子即将大规模交付HBM4予英伟达,供需缺口超5成

供需缺口高达50%-60%。今日重要性:✨

2026-01-29 15:22

海力士电话会:DRAM供应紧张或延续至下半年,HBM4已全力扩产但仍难满足客户需求

SK海力士表示,DRAM库存已降至低位且下半年将持续收缩,存储供需紧张局面短期难解。以固态硬盘(SSD)为主的NAND闪存库存自去年下半年以来一直在下降,目前处于与DRAM相当的水平。公司正全力扩产HBM4,目标夺取“压倒性”份额,并坦言目前产能全开仍难满足需求。

2026-01-28 16:54

报道:SK海力士拿下英伟达约七成HBM4供应,三星下个月出货

HBM4市场竞争进入白热化,报道称SK海力士凭借良品率与客户信任,拿下英伟达Vera Rubin平台约70%的订单,超出市场预期。与此同时,三星电子通过技术反攻,利用1c DRAM工艺提升性能,实现与对手持平的定价,并即将在下月开启量产外发。

2026-01-26 13:03

报道:三星2月开始向英伟达供货HBM4

三星电子已通过英伟达和AMD的HBM4资格测试,并将于下月开始向英伟达出货。这标志着三星电子在先进存储芯片领域取得关键突破,有望缩小与竞争对手SK海力士的差距。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 揭秘股债联动:高效可转债交易策略深度剖析

- 深入剖析量价关系:洞察股市波动的九大黄金法则

- 股票知识:深入解析市场底与估值底

- 融资融券爆仓深度解析:风险、条件与应对策略

- 开盘价:洞察股市走势的重要信号

- 股市投资陷阱:揭秘八赔一平的真相

- 股市迷思:揭秘导致投资亏损的十大陋习

- 财务分析实战:深度解析股民必备五大财务指标

- 分时图战术:精准捕捉低吸高抛的黄金时机

- 龙回头战法深度剖析与实战策略

- 揭秘股市“牛散”稳赚秘诀:洞悉跟庄原理与选股艺术

- 精准捕捉:主升龙头股的最佳参与时机与策略分析

- 量比大换手率低:市场背后的深层含义

- 龙飞虎操盘精髓:超短交易的艺术与哲学

- 拐点研判与V字形反转策略深度剖析

- MACD指标深度解析:掌握股市脉动的关键工具

- 提升短线操作成功率的策略分析

- 加仓操作指南:策略、要点与风险把控

- 揭秘股市庄家建仓策略:洞察均线走势,精准把握跟庄时机

- KDJ指标深度解析:以9为参数在大盘周K线图中的实战应用

当前版本:V3.0