扫码体验VIP

扫码VIP小程序

有色 · 镍:有色·镍板块指的是股票市场中,专注于有色金属镍相关开采、冶炼、加工及销售等业务的上市公司股票集合。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

有色 · 镍:有色镍作为新能源电池、不锈钢关键材料,受新能源产业扩张与制造业升级驱动,需求猛增,稀缺性凸显

1、板块介绍

镍是一种硬而有延展性并具有铁磁性的金属,它能够高度磨光和抗腐蚀。镍是有色金属中产量较大的品种,主要产地在东南亚,以印尼和菲律宾为主。

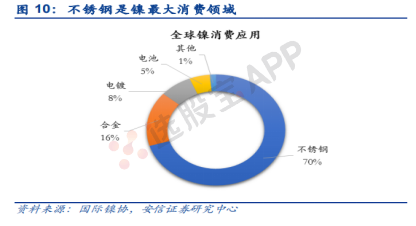

镍有接近70%的用途在钢铁领域,作为添加剂使用,主要来制造不锈钢。在中国市场,不锈钢耗镍量占比高达83%。

随着新能源汽车的快速发展,镍在三元材料方面的需求越来越大。在三元材料的组成成分中,镍决定电量,钴决定充放电速度,锰决定稳定性。镍含量的增加可以带动电池比容量的增加,相对应的会降低热稳定性和容量保持率。在三元电池中,镍主要是以硫酸镍的形式使用。

2、产业链解析

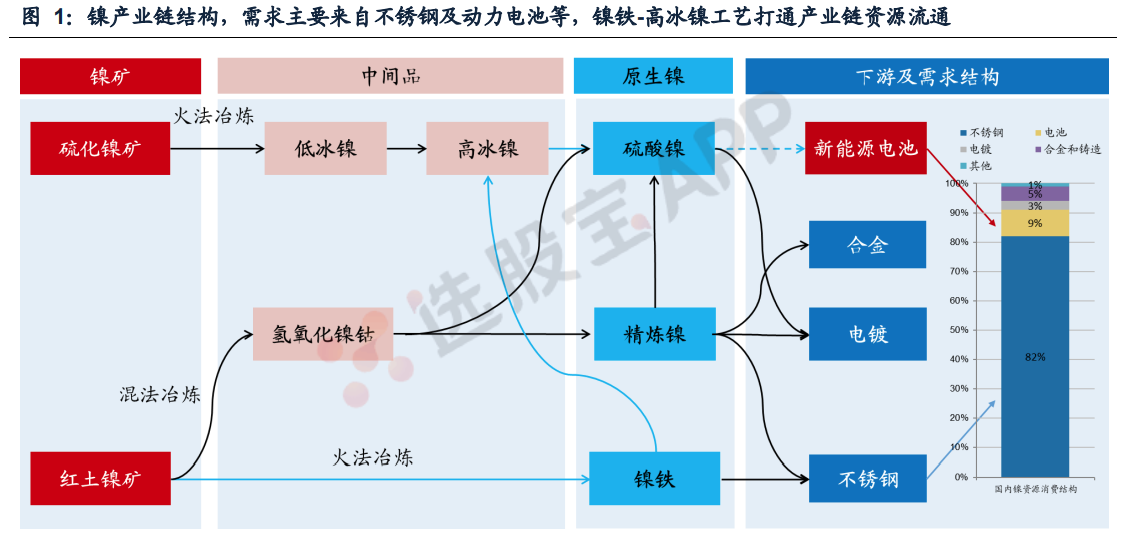

按上、中、下游结构划分,镍产业链可分为矿镍(硫化镍矿、红土镍矿)、中间品(高冰镍、氢氧化镍钴等)、原生镍(硫酸镍、精炼镍、镍铁)、下游(不锈钢、电池、镍基合金、电镀等)

有色·镍板块解析

股票市场中关于有色·镍的全面解读

一、有色·镍板块概述

有色·镍板块是股票市场中一个重要的组成部分,涵盖了从事镍资源开采、冶炼、加工及销售等业务的一系列上市公司。镍作为一种重要的有色金属,在工业生产中具有广泛的应用,特别是在不锈钢制造和新能源电池领域。

二、镍产业链分析

镍产业链包括上游的镍矿资源(如硫化镍矿和红土镍矿)、中游的镍中间品(如高冰镍、氢氧化镍钴等)和原生镍产品(如硫酸镍、精炼镍、镍铁等),以及下游的不锈钢、电池、镍基合金、电镀等多个应用领域。

# 上游资源

- 硫化镍矿:品位较高,是传统的镍冶炼原料,主要分布在南非、加拿大、俄罗斯等地。

- 红土镍矿:储量丰富,品位相对较低,但开采难度较小,是未来镍供给增量的主要来源,主要分布在印尼、菲律宾等地。

# 中游产品

- 镍铁:主要用于不锈钢生产,因其高铁元素含量能满足不锈钢对铁的大量需求。

- 硫酸镍:作为电池领域的主要用镍形式,需求随新能源汽车的发展而快速增长。

# 下游应用

- 不锈钢:镍是不锈钢的主要添加剂,耗镍量占比高达83%。

- 新能源电池:随着电动车行业的蓬勃发展,电池领域对镍的需求将持续增长,特别是高镍三元电池的需求。

三、新能源需求拉动

新能源汽车行业的快速发展成为镍需求增长的主要驱动力。随着动力电池对能量密度要求的不断提升,高镍三元电池的需求大幅增长,供应紧张,这为镍产业链带来了新的发展机遇。

四、市场表现与投资前景

镍板块股票的表现与宏观经济状况、镍产业链的发展以及相关行业的需求密切相关。在全球新能源车高速增长的大背景下,镍作为关键材料,其市场需求有望进一步提升,因此镍行业有望迎来新一轮的发展机遇。投资者应密切关注镍产业链的发展趋势以及相关政策动态,把握投资机会。

总结

有色·镍板块作为股票市场中的重要组成部分,涵盖了镍产业链的各个环节。随着新能源汽车行业的快速发展,镍的需求将持续增长,为镍板块股票带来投资机会。投资者应全面分析镍产业链的发展趋势,合理配置资产,把握市场机遇。

2026-03-13 17:37

中国电建:下属子公司中国电建印度尼西亚有限公司和印尼塔塔兰梅迪亚萨拉纳有限公司签订了印尼TMS镍矿开采项目施工总承包合同,合同金额折合人民币约为54.56亿元

2026-03-09 20:24

上调两成!苹果近年罕见大幅度调升备货需求,机构预测今年苹果折叠屏销量有望超千万台,并梳理了这些产业链核心公司;“养龙虾”继续出圈,国家超算平台也上线OpenClaw,Token消耗加速攀升有望拉动算力需求,这只算力股业绩实现扭亏,同时还是国产知名GPU总代理丨3月10日早知道

或将对全球折叠屏手机销量有较大的拉动。

2026-03-09 18:14

印尼四家镍厂因2月山体滑坡暂停生产(彭博)

2026-02-25 01:01

沪锡夜盘收涨2%,沪镍、不锈钢涨超1%

国际铜夜盘收涨0.32%,沪铜收涨0.25%,沪铝收跌0.61%,沪锌收跌0.67%,沪铅收涨0.12%,沪镍收涨1.65%,沪锡收涨2.02%。 氧化铝夜盘收跌0.39%,铝合金收跌0.43%。 不锈钢夜盘收涨1.03%。

2026-02-24 21:18

基本金属价格拉升,伦锡涨超4%,伦镍涨近4%,伦铜涨超2%

2026-02-12 20:40

菲律宾镍矿对印尼出口将大幅增长

据全球第二大镍矿生产商Global Ferronickel总裁Dante Bravo称,菲律宾向印尼出口镍矿石的量今年可能翻倍,达到3000万吨。Bravo表示,菲律宾今年出口量“可能翻倍”,2025年对印尼的总出货量约为1500万吨。DMCI Holdings Inc.矿业部门总裁Tulsi Das Reyes指出,印尼产量减少将为菲律宾矿石生产商创造机遇,尤其是在全球需求依然强劲的情况下。

2026-02-11 15:52

伦镍盘中短线拉升,日内涨近2.5%,至17915美元/吨。报道称位于印尼的全球最大镍矿被要求削减产量

2026-02-11 15:49

印尼的全球最大镍矿被要求削减产量,印尼将把Weda Bay镍矿的矿石配额削减70%,降至1200万吨(彭博)

2026-02-04 09:06

高盛、麦格理上调2026年镍均价预测,因印尼供应趋紧

高盛和麦格理周二上调了2026年镍均价预测,理由是印尼释放出限制产量的信号后,该国矿石供应料将趋紧。高盛将2026年镍价预测从每吨14,800美元上调至17,200美元。高盛并表示,随着矿石供应趋紧支撑市场,到2026年第二季度价格可能达到每吨18,700美元左右。麦格理将2026年伦敦金属交易所镍均价预测从15,000美元/吨提高至17,750美元/吨。麦格理指出,印尼收紧供应政策的净影响,使其对全球镍市场平衡预测从先前的过剩25万吨下修为过剩9万吨。

2026-02-02 13:48

沪镍、沪铜、国际铜、铝合金、沪铝期货主力合约触及跌停

2026-01-29 17:15

格林美:预计2025年净利润14.29亿元-17.35亿元,同比增长40%-70%;2025年,公司印尼镍资源项目(含参股产能)镍金属实现出货超11万吨,同比增长110%以上,镍资源自主产出创历史新高

2026-01-28 17:12

上期所:调整白银、黄金、镍等期货相关合约涨跌停板幅度和交易保证金比例

自2026年1月30日(星期五)收盘结算时起,涨跌停板幅度和交易保证金比例调整如下: 镍期货已上市合约的涨跌停板幅度调整为11%,套保持仓交易保证金比例调整为12%,一般持仓交易保证金比例调整为13%; 氧化铝、铅、锌期货已上市合约的涨跌停板幅度调整为9%,套保持仓交易保证金比例调整为10%,一般持仓交易保证金比例调整为11%; 不锈钢、铸造铝合金、螺纹钢、热轧卷板期货已上市合约的涨跌停板幅度调整为7%,套保持仓交易保证金比例调整为8%,一般持仓交易保证金比例调整为9%; 黄金期货AU2606、AU2608、AU2610、AU2612、AU2702合约涨跌停板幅度调整为16%,套保持仓交易保证金比例调整为17%,一般持仓交易保证金比例调整为18%; 白银期货AG2605、AG2606、AG2607、AG2608、AG2609、AG2610、AG2611、AG2612、AG2701合约涨跌停板幅度调整为16%,套保持仓交易保证金比例调整为17%,一般持仓交易保证金比例调整为18%。

2026-01-28 05:45

淡水河谷四季度铁矿石产量9040万吨,分析师预期8906万吨。 四季度铁矿石销售7357万吨,分析师预期7635万吨。 四季度镍产量4.62万吨,分析师预期4.3062万吨。 全年铁矿石产量3.3608亿吨

2026-01-26 08:49

中信证券:印尼镍矿生产配额减少 镍价有望持续上涨

中信证券研报称,2026年1月印尼政府预计镍矿全年生产配额为2.5亿吨—2.6亿吨,较2025年的生产配额大幅下滑。中信证券预计若2026年印尼镍矿生产配额真正落地,将导致印尼镍产量下滑至260万吨—270万吨,全球镍行业供应短缺20万吨,LME镍价有望上涨至2.2万美元/吨。长期来看,印尼对采矿行业的监管态度逐步严厉,镍矿产量增速有望下降,镍价有望从底部逐步回暖。

2026-01-19 16:56

江西铜业:与中国兵工物资集团有限公司签订《合作框架协议》,协议主要涉及阴极铜、粗铜、电解镍等产品的购销

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 交易智慧:散户操盘手的生存与胜利法则

- 投资路上的绊脚石:解锁价值投资的真谛

- 五日均线与股市策略的深度解析

- 股市实战:深入剖析抄底策略

- 龙回头战法深度剖析:捕捉强势股的二度飙升机遇

- 尾盘成交量:股市短线交易的密钥

- 解读“三四法则”:探寻高利润投资之道

- 震荡市的智慧导航:十大理念深度剖析

- 炒股路上的非理性陷阱:为何受伤的总是散户?

- 股市实战指南:深入解析盘面分析与技术策略

- 股市智慧:透视压力位巨量不涨背后的交易逻辑

- 股民老刘的短线淘金之路:从失败到成功的蜕变

- 揭秘股市K线力学:三大绝技助你捕获黑马股

- 洞悉股市脉搏:成交量揭秘多空趋势

- 冲高回落背后的市场密码:压力与试盘的辨别

- 股市智慧:深度剖析牛股与庄股的差异

- 股市寒冬中的生存智慧:从“暖身”到“健身”

- 解码上市公司竞争优势:深度剖析与行业洞察

- 首板模式深度剖析:博弈新题材,稳健套利之道

- 财务视角下的选股智慧:精准把握九大选股法则

当前版本:V3.0