扫码体验VIP

扫码VIP小程序

在线教育:在线教育板块指的是股票市场中,那些主营业务涉及在线教育或提供相关服务的上市公司的集合。这些公司通过网络技术提供教育资源和教学内容,打破了传统教育的时空限制。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

在线教育:政策力推教育数字化,在线教育打破时空限制,5G、AI 技术加持,覆盖全年龄段,市场规模持续攀升

1、板块介绍

在线教育一般指的是指一种基于网络的学习行为,是以网络为介质的教学方式,通过网络,学员与教师之间开展的教学活动。借助网络课件,学员还可以随时随地进行学习,真正打破了时间和空间的限制,在线教育具有跨越时空和人力物力限制的资源利用最大化、随时随地进行选择的学习行为自主化、师生交流与学生自学等学习形式交互化、个性化的教学形式、利用新型教育工具即网络的教学管理自动化的诸多优势。

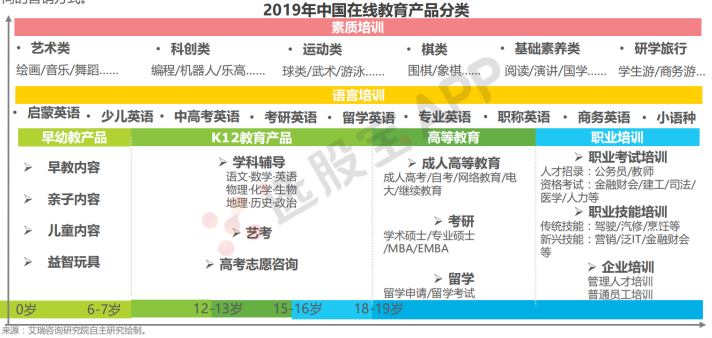

在线教育主要包括K12教育、高等教育、职业培训、语言培训、素质教育、学前教育等领域,其中职业培训、K12课后培训、语言培训的市场规模相对较大,。K12在线教育市场规模易受学业竞争压力影响,并逐步从一二线城市下沉到三四线等低付费用户,在线学前教育市场规模也逐步增长。职业教育市场受就业市场竞争压力以及大学生毕业人数驱动。语言培训市场规模主要受对英语口语技能需求、以及其他语种学习兴趣增强驱动。

在线教育已经建立起技术支持-内容供应-平台-分发推广四大环节的产业结构。其中,技术支持与内容提供商位于产业链上游,各类在线教育平台位于产业链中游,对接下游B端或C端用户。在线教育培训模式主要有“在线一对一”、“小班课”和“双师课”等,还有部分线上内容运营商以提供公开课和解题服务为主。

2、产业链

在线教育产业链可大致分为上、中、下游,上游包括师资支持、技术支持、工具开发、内容支持和平台搭建,中游包括分发推广和课程服务,下游主要是C端和B端用户。

3、市场规模

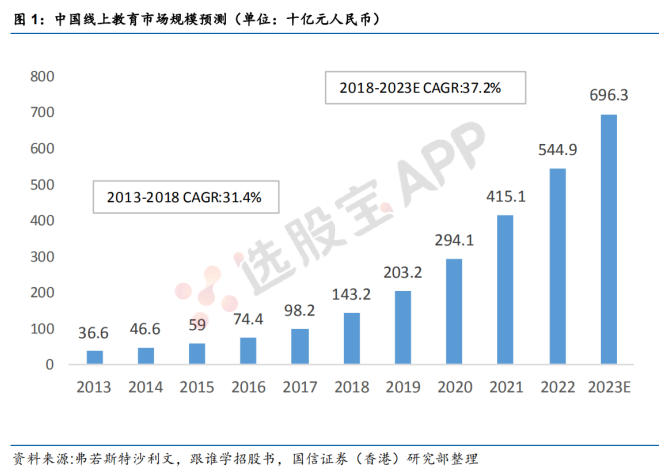

中国在线教育市场规模由2013年的366亿元人民币增长至2018年的1432亿元人民币,并预计从2018-2023年年复合增速进一步提升到37.2%,到2023年线上教育行业收入规模将达6963亿元人民币。而这其中,增速最快的是K12课外培训赛道。根据艾瑞咨询的数据,目前在线教育市场主要是学历教育、职业培训为主,K12占比不到20%。但增速是最快的,这也是为什么行业巨头纷纷大举进军线上课外培训赛道。

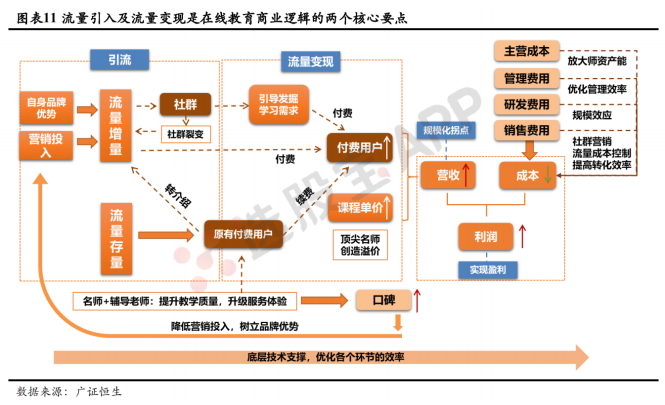

4、商业逻辑

目前现状

2020年,在线教育仍处于流量红利时代,背后隐含逻辑:用户线上化率水平较低,仍有持续增长的空间,用户流量红利持续,在线教育公司有量可买。其次,在线班课的产品及运营能力仍未进入成熟形态,还有较大提升空间,比如在教研产品、师资培训、管教培流程上的打磨,对班课用户的精细管理和分层。

未来3-5年,在线教育赛道将进入货币化时代,原因如下:伴随竞争格局的稳定,平台对拉新用户的需求降低,广告投入减小,用户结构以留存/续班学生为主,平均获客成本降低。其次,运营效率提升,商业模型逐渐成熟,各大在线平台在成本、费用可控的条件下,实现一定水平稳定的转化率/续班率,从而实现规模化盈利,线上+线下并行将成为教育产业的主流形态。

商业逻辑收入端部分

在线教育的收入端基于量价拆分后,从收入的“量”端来看,付费学员数量主要来源于流量存量和增量的转化。从收入的“价”端来看,ARPU值的主要来源为课程学费,其次包括一些咨询、教材等服务收入。从在线教育创业浪潮的发展过程来看,各类创业企业切入点不尽相同,有包括工具类产品、O2O平台类产品等,但在行业发展而不断淘汰的过程中留下来的优质创业机构普遍还是通过输出内容来进行变现,本质上也即B2C的卖课模式。而从头部机构的数据来看,基本上大部分企业收入端相关数据例如招生人数、客单价、营收、现金收入等都处于健康状态,普遍增速较快。

商业逻辑成本端部分

在线教育培训企业支出端主要包括主营成本、期间费用、所得税费用。主营业务成本主要包括教师薪酬、内容制作成本、其他成本等;期间费用包括管理费用、销售费用、研发费用等。核心变量在于教师薪酬、销售费用、管理费用等,其中销售费用投入巨大是大部分在线教育企业处于大幅亏损区间的重要原因,尤其是K12领域的在线教育企业。

5、新冠疫情与在线教育

因为疫情,几乎是全民接受了一次在线教育体验。2020年春节随着新冠状病毒的爆发,公司推迟开工,学校推迟开学,催生了远程办公和线上教学的火爆需求。从目前的情况来看,疫情防控工作仍严峻,虽然新增确诊人数一路下降,但人群聚集仍是高风险,大部分省份将开学时间推迟到3月,教育部号召“停课不停学”,各培训机构也纷纷推出应对举措:将原本的线下课程转为线上,本来就是做在线教育的培训机构如新东方在线飞和跟谁学,则推出了面向全国中小学生的免费课程。各中小学也开始借助腾讯课堂、阿里巴巴的钉钉、超星学习网等平台,组织学校教师进行线上教学。可以说是一场声势浩大的全面线上教育渗透。

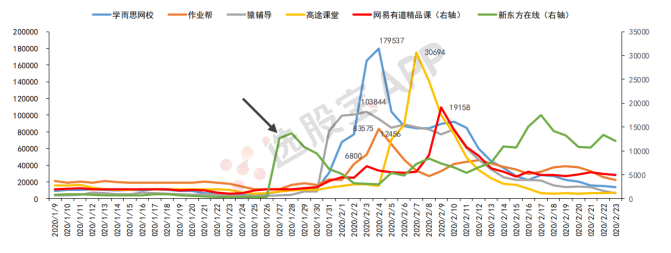

跟踪ios下载量数据,数据呈现明显的爆发性、周期性和品牌性。七麦数据数据显示,ios端下载量自1月30日开始井喷,各家机构下载量大幅提升,近期下载量已经逐步回落到常态。从爆发性来看,以学而思网校为例,1月1日到1月30日的日均下载量8806,而在2月4日下载量快速达到峰值179536次,增长了近20倍,猿辅导/作业帮/高途课堂/有道精品课/新东方在线分别增长了21/5/16/11/7倍,同样增长显著。从周期性来看,用户下载行为主要集中在2月上半月,1月30日-2月14日学而思/猿辅导/作业帮累计下载量达到130/116/66万,学而思累计下载量已经接近暑期的正价人次。从品牌性来看,对比各家下载量爆发的启动时间,新东方在27日宣布提供免费课后下载量迅速启动,学而思和其他在线机构虽然在2月前宣布提供免费课,但是下载量在正式上课前2月后才开始爆发,充分体现新东方的全国品牌的影响力。

在线教育板块解析

股票市场中在线教育领域的全面剖析

在线教育板块股票名词解释

在线教育板块,作为股票市场的一个重要组成部分,汇集了众多专注于在线教育领域的上市公司。这些公司通过互联网和相关技术,提供丰富多样的教育资源和服务,满足了广大学习者在不同时间和地点的学习需求。

什么是在线教育

一、定义与背景

在线教育,即e-Learning,或称远程教育、在线学习,是指基于网络技术的教育形式。它通过网络平台将教育资源、教学内容、教学互动等环节进行数字化处理,实现了教育资源的共享和优化配置。随着信息技术的飞速发展,在线教育已经逐渐走进大众的生活,成为了一种主流的学习趋势。

二、行业特点

1. 突破时空限制:在线教育打破了传统教育的时空局限,学习者可以在任何时间、任何地点进行学习,极大地提高了学习的灵活性和便捷性。

2. 资源共享与优化:在线教育使得优质教育资源得以跨越地域限制,实现共享。这有助于缩小教育资源的地域差异,推动教育公平。

3. 个性化学习:在线教育平台通常提供丰富多样的课程和资源,学习者可以根据自己的需求和兴趣选择学习内容,实现个性化学习。

4. 教学模式多样:在线教育涵盖了直播授课、录播课程、1V1辅导等多种教学模式,满足了不同学习者的需求。

三、发展趋势

随着技术的不断进步和市场的逐步认可,在线教育市场将持续扩大。未来,在线教育将更加注重学生个性化需求,发展更多元化的教学模式,提高教学效果和用户体验。同时,智能化教学也将成为在线教育的一个重要发展方向。

四、投资前景

在线教育板块的上市公司在股票市场中具有较高的投资价值。随着在线教育市场的不断扩大和技术的持续创新,这些公司有望获得更多的市场份额和盈利机会。因此,对于关注教育行业的投资者来说,在线教育板块无疑是一个值得关注的领域。

总结

在线教育作为一种新兴的教育形式,已经展现出巨大的潜力和市场价值。随着技术的不断进步和市场的逐步成熟,在线教育板块在股票市场中将扮演越来越重要的角色。

2026-07-31 04:00

中概股PN Smart收涨将近121%,世纪互联涨超16%,日月光半导体涨约12%,阿里涨超1%,工务园跌38%

纳斯达克金龙中国指数收涨1.05%,报6502.80点。 中概股里,PN Smart收涨120.8%,苏轩堂涨39.24%,MindForge涨31.19%,世纪互联涨16.38%,好未来涨13.31%,日月光半导体涨11.73%,智能未来涨8.31%,万国数据涨8.08%,玉柴国际涨7.09%,阿特斯太阳能涨7.58%,网易有道涨4.47%,小马智行涨3.66%,金山云涨2.42%,腾讯控股ADR涨2.28%,美团ADR涨1.88%,贝壳、老虎证券、BOSS直聘、晶科能源、网易至少涨1.76%,蔚来、百胜中国、大全新能源、阿里巴巴至少涨1.12%,比亚迪ADR涨1.18%,携程涨1.04%,B站、名创优品、奇富科技、汽车之家、唯品会、京东至多涨0.92%。 中通快递、再鼎医药、小鹏至多 收跌0.61%,拼多多跌1%,小米集团ADR跌2.13%,理想跌2.25%,华住跌2.31%,腾讯音乐跌2.37%,亚朵跌3.09%,新东方跌3.41%,RH跌5.64%,爱奥斯科技跌7.05%,移动财经跌7.49%,石榴云医跌17.51%,利邦厨具跌25%,工务园跌38.08%。 ETF中,MSCI新兴市场ex中国ETF(EMXC)收涨4.97%,德银嘉实沪深300指数ETF(ASHR)收涨1.15%,XtrackersHarvest中证50(ASHS)收跌0.65%。 中概互联网指数ETF(KWEB)收涨0.94%,中国科技指数ETF(CQQQ)收跌0.54%。

2026-07-30 04:00

中概股金太阳收涨超65%,新东方涨超15%,小米涨约7%

纳斯达克金龙中国指数收涨1.73%,报6434.96点,逼近6月4日收盘位6597.34点,连续两个交易日收于50日均线(该技术指标目前报6272.15点)上方,逼近100日均线(暂报6607.52点),美联储宣布按兵不动之前持稳于6440点附近,之后呈现出冲高回落走势,最近三个交易日累计反弹5.41%。 热门中概股里,金太阳收涨65.64%,星际时尚涨31.68%,Phoenix Asia涨21.59%,环球墨非涨18.62%,PN Smart涨17.54%,新东方涨15.34%,虎虎科技涨14.97%,海川证券涨13.37%,斯塔克涨10.96%,麦思智能涨7.37%,小米集团ADR涨6.83%,理想涨4.47%,拼多多涨3.05%,比亚迪ADR涨2.95%,小鹏涨2.75%,腾讯控股ADR、B站、腾讯音乐至多涨2.6%,蔚来、京东、小马智行、大全新能源至多涨1.71%,华住、亚朵、百胜中国至少涨0.7%,阿特斯太阳能、百度至少涨0.33%,美团ADR涨0.04%。 中通快递、阿里巴巴至多跌0.14%,再鼎医药跌1.66%,金山云、晶科能源至少跌2.08%,万国数据跌3.4%,世纪互联跌6.81%,日月光半导体跌8.28%,工务园跌9.47%,华谌科技跌11.13%,利邦厨具跌20%,NIP Group跌40.65%。 ETF中,中概互联网指数ETF(KWEB)收涨1.79%,中国科技指数ETF(CQQQ)收涨0.12%。 XtrackersHarvest中证50(ASHS)收跌0.08%,德银嘉实沪深300指数ETF(ASHR)收跌0.18%,MSCI新兴市场ex中国ETF(EMXC)收跌2.28%。

2026-07-29 09:27

教育股开盘领涨,传智教育3连板,全通教育涨超8%,科德教育、创业黑马、中公教育纷纷高开

2026-07-29 04:01

中概股工务园收涨超54%,虎虎科技涨约11%,理想涨超4%,网易涨约3%,日月光半导体跌超7%

纳斯达克金龙中国指数收涨1.08%,报6325.46点。 热门中概股里,工务园收涨54.44%,中国循环能源涨29.84%,星际时尚涨19.41%,索威尔涨18.61%,虎虎科技涨10.87%,汽车之家涨7.67%,理想、亚朵、斗鱼至多涨4.68%,网易、小马智行、京东、华住、腾讯音乐至多涨2.89%,小米集团ADR涨2.28%,比亚迪ADR涨2.13%,金山云、百胜中国、新东方、贝壳、蔚来至多涨1.81%,美团ADR涨1.65%,携程、B站至多涨1.21%,拼多多涨1.01%,腾讯控股ADR涨0.93%,B站、BOSS直聘、奇富科技、名创优品至多涨1.18%,阿里巴巴涨0.17%。 再鼎医药、百度至多跌0.35%,小鹏、阿特斯至多跌0.98%,大全新能源跌1.66%,晶科能源跌2.1%,万国数据跌2.39%,世纪互联跌5.86%,元保跌6.10%,日月光半导体跌7.17%,智能未来跌7.59%,Phoenix Asia跌13.64%,苏轩堂跌17.19%,安高盟跌21.78%,NIP Group跌23.64%。 ETF中,中概互联网指数ETF(KWEB)收涨1.15%,中国科技指数ETF(CQQQ)收跌2.41%。 德银嘉实沪深300指数ETF(ASHR)收跌2.39%,MSCI新兴市场ex中国ETF(EMXC)收跌2.46%,XtrackersHarvest中证50(ASHS)收跌2.62%。

2026-07-28 04:00

中概股工务园收涨116%,第九城市涨41%,小米涨约9%,禾赛涨超5%,阿里涨超2%

纳斯达克金龙中国指数收涨2.51%,报6257.87点,逼近50日均线(该技术指标目前下移至6294.47点)。 热门中概股里,工务园收涨116.06%,第九城市涨41.43%,NIP Group涨28.26%,PN Smart涨27.07%,爱奥斯科技涨15.98%,小米集团ADR涨8.97%,大健云仓涨8.53%,元保涨6.46%,禾赛涨5.68%,亚朵涨5.01%,金山云、理想、B站至多涨4.86%,美团ADR、小鹏、网易至少涨3.53%,小马智行、唯品会、华住、阿特斯太阳能、网易有道、大全新能源、贝壳、百胜中国、晶科能源至多涨3.51%,腾讯控股ADR涨2.86%,拼多多涨2.65%,蔚来、携程、阿里巴巴至少涨2.55%,京东、名创优品、BOSS直聘至多涨2.52%,新东方涨1.36%,比亚迪ADR涨1.35%。 百度则收跌0.05%,中通快递跌0.5%,世纪互联跌0.55%,万国数据跌0.82%,再鼎医药跌3.02%,一盈证券跌9.39%,宝盛跌39.66%,Wetour跌55.5%,斯塔克跌72.82%。 ETF中,中概互联网指数ETF(KWEB)收涨2.70%,中国科技指数ETF(CQQQ)收涨2.43%。 XtrackersHarvest中证50(ASHS)收涨2.03%,德银嘉实沪深300指数ETF(ASHR)收涨1.19%,MSCI新兴市场ex中国ETF(EMXC)收跌0.21%。

2026-07-27 22:58

纳斯达克金龙中国指数涨超2%

纳斯达克金龙中国指数涨超2%,宝尊电商涨12.70%,新氧涨12.69%,亿咖通科技涨8.01%,小米涨7.7%,盛丰物流涨5.84%,腾讯音乐涨5.42%,B站、金山云、大全新能源、阿特斯太阳能涨超4%,理想、网易涨超3%,拼多多涨2.7%,阿里涨1.9%,腾讯涨1.8%,新东方涨1%,百度涨1%。

2026-07-25 04:00

中概股阿特斯收跌超7%,世纪互联跌超7%,阿里跌超1%,一盈证券涨超8%,斯塔克涨超600%

纳斯达克金龙中国指数收跌0.66%,报6104.64点,本周累计下跌2.80%,整体持续下挫。 中概股里,宝盛收跌31.58%,工务园跌27.99%,PN Smart跌15.47%,Phoenix Asia跌11.39%,阿特斯太阳能跌9.12%,世纪互联跌7.21%,文远知行、晶科能源至多跌6.83%,日月光半导体跌6.64%,亿航智能、小鹏、蔚来至少跌3.23%,老虎证券、万国数据、小马智行、再鼎医药、金山云、理想、大全新能源至多跌2.02%,百度、B站、阿里巴巴至多跌1.68%,拼多多跌0.77%,小米集团ADR跌0.65%,网易跌0.52%,华住跌0.37%,中通快递、新东方至少跌0.22%。 京东涨0.33%,腾讯控股ADR涨0.4%,奇富科技涨0.46%,比亚迪ADR涨0.63%,百胜中国涨0.67%,BOSS直聘、腾讯音乐至多涨1.14%,美团ADR涨1.11%,携程涨1.44%,亚朵涨1.56%,网易有道涨4.85%,RH涨5.08%,一盈证券涨8.43%,趣活涨15.95%,NIPG涨47.2%,斯塔克涨602.27%——北京时间01:00以来持续上扬。 XtrackersHarvest中证50(ASHS)收跌1.94%,本周反弹0.27%,此前三周先后回撤1.32%、0.87%、11.31%; 德银嘉实沪深300指数ETF(ASHR)收跌1.21%,本周反弹2.17%,上周跌4.95%; 中国科技指数ETF(CQQQ)收跌1.03%,本周累跌0.87%、延续上周回撤9.56%的表现; 中概互联网指数ETF(KWEB)收涨0.08%,本周回撤1.94%,此前三周先后反弹4.39%、5.56%、1.63%; MSCI新兴市场ex中国ETF(EMXC)收跌2.39%,本周累涨0.12%。

2026-07-24 04:00

中概股阿特斯收跌超4%,阿里跌超2%,一盈证券涨超7%

纳斯达克金龙中国指数收跌0.57%,报6145.46点,美股早盘持续走低,北京时间23:00-03:44低位企稳——震荡于6120点附近,随后显著收复失地。 中概股里,苏轩堂收跌83.51%,众巢医学跌59.67%,富途控股跌6.72%,爱奥斯科技跌6.51%,阿特斯太阳能跌4.61%,再鼎医药跌4%,日月光半导体跌2.54%,晶科能源、阿里巴巴至少跌2.14%,唯品会、B站、汽车之家至少跌1.12%,BOSS直聘、网易至少跌0.85%,比亚迪ADR跌0.81%,大全新能源、金山云至少跌0.72%,百胜中国、小鹏、蔚来、世纪互联至少跌0.64%,万国数据、网易有道、奇富科技、中通快递、腾讯音乐、京东、百度跌0.55%-0.12%,拼多多跌0.35%,腾讯控股ADR跌0.32%。 亚朵收平,贝壳、华住至多涨0.32%,小米集团ADR涨0.38%,携程涨1.03%,新东方涨1.38%,理想涨2.06%,百济神州涨2.14%,美团ADR涨2.24%,小马智行涨7.17%,一盈证券涨7.66%,美华创富涨12.83%,幸福来涨52.32%,一修哥涨53.98%,罗科仕涨85.02%。 ETF中,中国科技指数ETF(CQQQ)收跌2.04%,中概互联网指数ETF(KWEB)收跌0.64%。 XtrackersHarvest中证50(ASHS)收跌1.07%,德银嘉实沪深300指数ETF(ASHR)收跌0.54%,MSCI新兴市场ex中国ETF(EMXC)收跌0.50%。

2026-07-23 04:00

中概股惠普森医药回撤将近79%,网易、腾讯跌超6%,阿里跌超1%,众巢医学涨约192%

纳斯达克金龙中国指数收跌1.80%,报6180.98点。 中概股里,Wetour收跌82.50%,惠普森医药跌78.89%,麦思智能跌17.46%,Phoenix Asia跌12.93%,一盈证券跌12%,爱奥斯科技跌9.15%,网易跌6.44%,腾讯控股ADR跌6.06%,小鹏、贝壳、B站至多跌3.6%,金山云、蔚来至多跌2.89%,携程、BOSS直聘、网易有道、文远知行至多跌2.45%,小米集团ADR跌2.05%,比亚迪ADR跌1.85%,拼多多跌1.46%,腾讯音乐、晶科能源、阿里巴巴至少跌1.2%,理想、百度至少跌0.65%,万国数据、新东方至少跌0.04%。 再鼎医药、阿特斯太阳能、名创优品、中通快递至少收涨0.42%,亚朵涨0.8%,日月光半导体涨1.2%,汽车之家、大全新能源、华住至少涨1.23%,世纪互联涨1.43%,百胜中国涨1.52%,新蛋涨14.55%,MindForge涨36.69%,PN Smart涨131.76%,众巢医学涨191.84%。 ETF中,中概互联网指数ETF(KWEB)收跌2.15%,中国科技指数ETF(CQQQ)收跌1.72%。 XtrackersHarvest中证50(ASHS)收跌0.60%,MSCI新兴市场ex中国ETF(EMXC)收跌0.41%,德银嘉实沪深300指数ETF(ASHR)收跌0.17%。

2026-07-22 04:00

中概股腾讯、大全新能源、网易收跌超3%,日月光半导体涨超8%,联想涨超9%,惠普森医药涨790%

纳斯达克金龙中国指数收跌0.68%,报6294.45点。 中概股里,利邦厨具跌72.87%,中国循环能源跌67.87%,Phoenix Asia跌27.12%,燃石医学跌6.16%,华住跌3.73%,腾讯控股ADR跌3.52%,大全新能源跌3.50%,网易跌3.46%,亚朵、百胜中国、名创优品、腾讯音乐、晶科能源、贝壳、阿里巴巴至少跌1.97%,美团ADR跌2.01%,小米集团ADR跌1.64%,百度跌1.45%,拼多多跌1.42%,理想、携程至少跌1.22%,新东方、B站、汽车之家、中通快递、京东、蔚来、再鼎医药至多跌1.10%。 金山云、世纪互联、唯品会、小鹏、阿特斯太阳能至多涨1.12%,奇富科技、万国数据至多涨1.71%,美华创富涨8%,日月光半导体涨8.43%,联想集团ADR涨9.53%,麦思智能涨11.49%,脑再生科技涨18.82%,九紫新能能涨67.83%,惠普森医药/中国医药控股(CPHI)涨790.11%。 ETF中,中概互联网指数ETF(KWEB)收跌1.53%,中国科技指数ETF(CQQQ)收涨3.81%。 德银嘉实沪深300指数ETF(ASHR)收涨3.09%,MSCI新兴市场ex中国ETF(EMXC)收涨3.63%,XtrackersHarvest中证50(ASHS)收涨5.46%。

2026-07-21 04:00

中概股正业生物收涨超1047%,环球墨非涨超37%,金山云涨超5%,阿里涨超4%

纳斯达克金龙中国指数收涨0.90%,报6337.52点,(高开之后)美股早盘呈现出V形走势,北京时间00:33刷新日高至6397.94点,之后再次回吐涨幅。 中概股里,正业生物收涨1047.56%,环球墨非涨37.11%,Tianci涨18.09%,Phoenix Asia涨16.51%,龙腾收购涨9.55%,虎虎科技涨8.27%,网易有道收涨5.64%,金山云涨5.24%,瑞幸粉单涨4.74%,阿里巴巴、BOSS直聘至多涨4.67%,和黄医药涨4.43%,携程涨4.10%,世纪互联涨3.86%,腾讯控股ADR涨3.76%,万国数据涨3.43%,富途控股涨3.34%,京东涨3.31%,美团ADR涨2.77%,奇富科技、百度至少涨2.40%,小米集团ADR涨2.38%,拼多多涨2.27%,网易、晶科能源、B站至多涨2.22%,阿特斯太阳能、再鼎医药、大全新能源至多涨1.67%,中通快递、唯品会、腾讯音乐、名创优品、新东方涨0.96%-0.18%,比亚迪ADR涨0.88%,百胜中国涨0.14%。 理想收跌0.16%,亚朵、华住、汽车之家至多跌0.46%,蔚来跌1.43%,贝壳跌2.47%,小鹏跌2.51%,日月光半导体跌3.93%,麦思智能跌9.26%,华谌科技跌14.49%,趣活跌17.41%,星际时尚跌22.32%,城道通环保跌30.73%,中国循环能源跌46.01%,利邦厨具跌90.79%。 ETF中,中概互联网指数ETF(KWEB)收涨2.35%,中国科技指数ETF(CQQQ)收涨0.22%。 德银嘉实沪深300指数ETF(ASHR)收涨1.04%,MSCI新兴市场ex中国ETF(EMXC)收跌0.12%,XtrackersHarvest中证50(ASHS)收跌1.39%。

2026-07-18 04:00

中概股斯塔克收跌超46%,金山云跌超5%,晶科能源涨3%,工务园涨超36%

纳斯达克金龙中国指数收跌1.81%,报6280.72点,本周累计上涨2.61%,7月15-16日持续走高。 中概股里,斯塔克收跌46.37%,环球墨非跌18.21%,星际时尚跌10.14%,新蛋跌6.75%,和黄医药跌6.63%,金山云跌5.17%,B站跌5.05%,百度、万国数据、世纪互联至多跌4.95%,理想、小鹏至多跌3.65%,腾讯控股ADR跌3.61%,美团ADR跌3.4%,携程、文远知行、中通快递、再鼎医药、华住、蔚来至多跌2.97%,拼多多跌2.93%,日月光半导体跌2.78%,阿里巴巴跌2.14%,名创优品、BOSS直聘、腾讯音乐、汽车之家、亚朵、百胜中国至少跌1.04%,小米集团ADR跌1.54%,比亚迪ADR跌1.05%,奇富科技、唯品会、新东方至少跌0.57%,贝壳、京东至少跌0.2%。 好未来收涨0.20%,网易涨0.74%,阿特斯太阳能、大全新能源至多涨1.85%,晶科能源涨3%,燃石医学涨3.8%,硕迪生物涨5.32%,美华创富涨9.09%,Phoenix Asia涨26.55%,工务园涨36.18%。 ETF中,中国科技指数ETF(CQQQ)收跌5.07%,本周跌9.56%; XtrackersHarvest中证50(ASHS)收跌4.65%,本周跌11.31%; 德银嘉实沪深300指数ETF(ASHR)收跌2.66%,本周跌4.95%; 中概互联网指数ETF(KWEB)收跌2.44%,本周涨1.63%——延续此前两周先后反弹4.39%、5.56%的表现; MSCI新兴市场ex中国ETF(EMXC)收跌1.08%,本周累跌6.64%。

2026-07-17 04:00

中概股斯塔克收涨68%,小米涨超5%

纳斯达克金龙中国指数收涨1.79%,报6396.75点。 热门中概股里,斯塔克收涨68.08%,鼎信控股涨43.75%,麦思智能涨26.43%,小米集团ADR涨5.68%,海特国际涨5.01%,腾讯音乐涨4.29%,B站涨3.94%,比亚迪ADR涨3.16%,美团ADR涨3.03%,名创优品、百胜中国、唯品会、贝壳至多涨2.77%,携程涨2.05%,小鹏、BOSS直聘、再鼎医药、京东、百度至少涨1.2%,拼多多涨1.10%,理想涨1.02%,网易、亚朵、金山云、中通快递、晶科能源、华住至多涨0.44%,腾讯控股ADR涨0.03%。 阿里巴巴收跌0.17%,奇富科技、蔚来、新东方至多跌0.96%,大全新能源跌1.49%,万国数据跌1.92%,世纪互联跌2.03%,日月光半导体跌2.97%,阿特斯太阳能跌6.94%,硕迪生物跌7.24%,星际时尚跌37.98%,美国绿星球跌48.17%。 ETF中,中概互联网指数ETF(KWEB)收涨1.78%,中国科技指数ETF(CQQQ)收跌1.45%。 XtrackersHarvest中证50(ASHS)收跌2.86%,MSCI新兴市场ex中国ETF(EMXC)收跌2.60%,德银嘉实沪深300指数ETF(ASHR)收跌2.43%。

2026-07-16 04:00

中概股利邦厨具收涨超38%,美团涨超6%,腾讯、阿里涨约5%,阿特斯涨超4%

纳斯达克金龙中国指数收涨2.92%,报6284.05点,逼近6月15日收盘位6351.42点和50日均线(该技术指标目前报6420.08点)。 中概股里,利邦厨具收涨38.64%,天成科技涨33.39%,中北能涨33.33%,麦思智能涨17.43%,名创优品涨9.45%,RH涨9%,趣活涨7.46%,满帮涨6.48%,美团ADR涨6.19%,再鼎医药、贝壳、大健云仓、奇富科技至多涨5.91%,腾讯控股ADR涨4.99%,阿里巴巴、BOSS直聘、亚朵、B站、阿特斯太阳能、万国数据涨4.78%-4.12%,网易有道、华住、汽车之家、小鹏、金山云涨3.80%-3.08%,小马智行、晶科能源、唯品会、大全新能源、中通快递、理想涨2.88%-2.09%,拼多多涨2.18%,世纪互联、百度至少涨1.59%,比亚迪ADR涨1.65%,京东、中汽系统、携程、网易至少涨1.07%,日月光半导体涨0.89%,文远知行、腾讯音乐、新东方至少涨0.65%,小米集团ADR涨0.12%。 百胜中国则收跌0.30%,美华创富跌3.74%,Phoenix Asia跌5.20%,燃石医学跌6.44%,脑再生科技跌9.29%,龙腾收购跌10.63%,浩希健康跌19.30%,狮子集团控股跌22.73%。 ETF中,中概互联网指数ETF(KWEB)收涨3.13%,中国科技指数ETF(CQQQ)收跌0.41%。 德银嘉实沪深300指数ETF(ASHR)收跌0.20%,MSCI新兴市场ex中国ETF(EMXC)收跌0.72%,XtrackersHarvest中证50(ASHS)收跌2.24%,

2026-07-15 04:00

中概股斯塔克收跌40%,亿珑能源跌约19%,金山云跌超6%,中北能涨超56%

纳斯达克金龙中国指数收跌0.11%,报6105.95点。 中概股里,斯塔克收跌40.13%,有家保险跌26.83%,亿珑能源跌18.70%,九紫新能跌18.54%,虎虎科技跌15.95%,星际时尚跌10.52%,燃石医学跌6.75%,金山云跌6.35%,奇富科技跌4.14%,百度跌3.23%,网易跌2.31%,万国数据跌2.23%,再鼎医药、百胜中国、亚朵至少跌1.21%,拼多多跌0.77%,日月光半导体跌0.49%,B站、腾讯音乐、唯品会、BOSS直聘、京东、阿里巴巴至少跌0.03%。 中通快递收平,携程涨0.12%,小米集团ADR涨0.18%,世纪互联涨0.39%,腾讯控股ADR涨0.57%,华住涨0.81%,蔚来涨1.62%,大全新能源涨1.81%,新东方涨1.91%,晶科能源涨1.97%,美团ADR涨2.02%,理想涨2.38%,汽车之家涨2.41%,阿特斯太阳能涨3.12%,小鹏涨3.17%,小马智行涨3.89%,一盈证券涨4.03%,移动财经涨4.36%,瑞幸粉单涨6.24%,麦思智能涨6.57%,文远知行涨6.62%,RH涨7.87%,脑再生科技涨11.88%,龙腾收购涨18.87%,Phoenix Asia涨25.36%,中北能涨56.29%。 ETF中,中概互联网指数ETF(KWEB)收跌0.19%,中国科技指数ETF(CQQQ)收涨1.52%。 XtrackersHarvest中证50(ASHS)收涨2.88%,德银嘉实沪深300指数ETF(ASHR)收涨2.84%,MSCI新兴市场ex中国ETF(EMXC)收涨1.79%。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 摊平法误区深析:理性投资,规避股市陷阱

- 揭秘选股高手的四招独门绝技

- 草根股民的牛熊征途:实战策略与心得感悟

- 股市交易:老手的感悟与新手的指南

- 个股异动背后的机遇与雷区:深度解析结构性行情中的操作策略

- 透视股市风云:成交量与尾盘走势的深度剖析

- 揭秘黑马股的早期技术特征,掌握投资先机

- 捕捉横盘后的爆发力量:精选个股策略解析

- 股票指数的多维度解析:种类、特点与影响

- 捕捉飙涨股:机遇与挑战并存的艺术

- 揭秘短线投资的四大误区:你是否中招?

- 识破股市迷雾:揭秘假突破的判断技巧

- 八年股市坚守者的心路历程

- 炒股秘籍:解锁股神操盘的关键要素

- 精准捕捉强势股卖点:深度解析与市场实战策略

- 揭秘高效投资策略:“阳拐头阴买入”法深度解析

- 现金股利贴现模型的深度剖析与应用局限

- 掌握中线黑马的技术密钥:揭秘股市致胜之道

- 掌握60分钟K线图:精准判断股票卖点

- 揭秘WR威廉指标:精准捕捉市场超卖与短线买入机遇

当前版本:V3.0