扫码体验VIP

扫码VIP小程序

跨境支付:跨境支付板块是指与跨境支付业务相关的上市公司股票集合,这些公司通常提供跨境支付技术、渠道服务或参与跨境支付系统的建设。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

跨境支付:人民币国际化提高,跨境支付应用场景扩容,产业链公司市场需求进一步释放

1、板块介绍

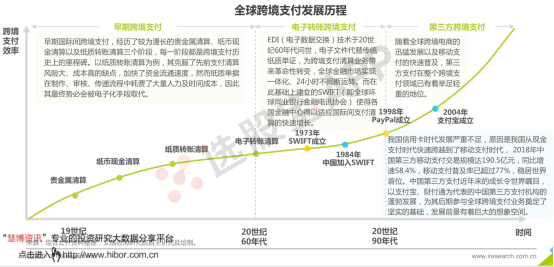

跨境支付指两个或两个以上国家或者地区之间因国际贸易、国际投资及其他方面所发生的国际间债权债务,借助一定的结算工具和支付系统实现资金跨国和跨地区转移的行为。如跨境电商中,由于买卖双方所持币种不同,就需要通过一定的结算工具和支付系统实现两个国家或地区之间的资金转换,最终完成交易。

按照支付形式划分,可将跨境支付分为三类:银行电汇、专业汇款、第三方支付。其中第三方跨境支付方式是基于留学教育、跨境旅游等新兴跨境支付场景衍生出来,支付方式操作简单,适用于小额高频跨境交易场景(包括跨境电商、跨境旅游、留学教育、酒店住宿、航空机票等);而银行电汇以及专业汇款跨境支付形式主要面向具有大、中规模跨境汇款支付需求的客户。

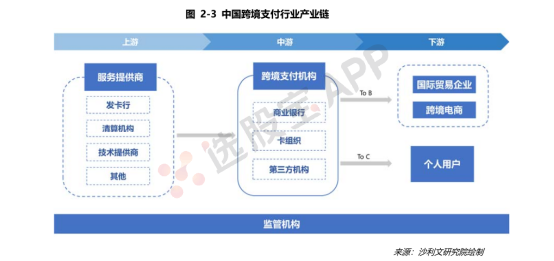

2、产业链

中国跨境和支付行业产业链由上游的服务提供商、中游的跨境支付机构、下游的B端企业与C端用户以及监管机构共同组成。其中监管机构主要由中国支付清算协会、中国人民银行、银监会以及国家外汇管理局等主体参与;服务提供商主要向跨境支付机构提供清算、结算、风险系统管理等服务;跨境支付机构主要负责为下游企业或用户提供跨境支付服务。

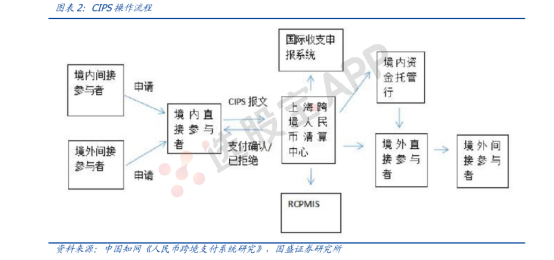

3、跨境清算体系

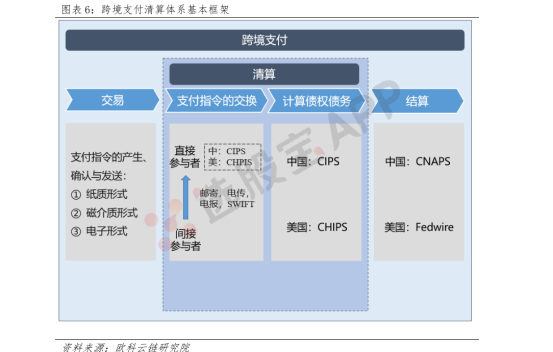

目前国际清算体系由两大部分组成:一是各国主导的本国货币的跨境清算系统,如美国的 CHIPS(美元跨境清算系统)和我国的CIPS(人民币跨境支付系统),二是各国统一共享的国际电讯系统,如SWIFT。在实际运行中,SWIF与各国的跨境清算系统相连,才能实现跨境支付。以美国为例,美元的跨境支付结算,需要SWIFT同CHIPS,以及美国另一支付系统 Fedwire(美元大额支付系统)相连。如果银行是跨境清算系统的直接参与者,则直接通过 CHIPS 系统进行清算;如果银行是CHIPS的间接参与者,首先通过SWIFT向直接参与者发送指令,随后由直接参与者通过CHIPS完成清算,最终Fedwire完成结算。

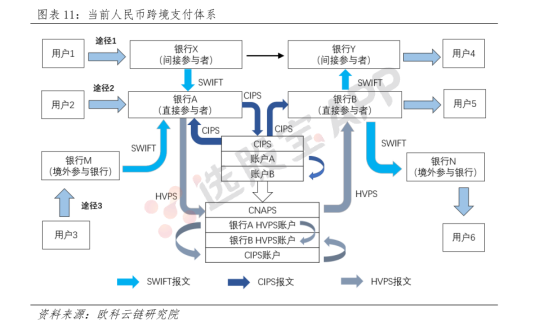

我国形成了“SWIFT+CIPS+CNAPS”的人民币跨境清算体系。主要包含三条路径:首先,如果银行是跨境清算系统CIPS的直接参与者,则直接通过该系统进行清算;其次,如果银行是CHIPS的间接参与者,首先通过SWIFT向直接参与者发送指令,随后由直接参与者通过CHIPS完成清算,最终Fedwire完成结算;最后,如果银行直接连入CNAPS,则是走传统的代理行模式,境外机构通过SWIFT委托境内代理行,随后代理行通过CNAPS系统完成支付。

CIPS诸多优势且初具规模:

1)CIPS是专司人民币跨境支付清算业务的批发类支付系统。旨在进一步整合现有人民币跨境支付结算渠道和资源,提高跨境清算效率,满足各主要时区的人民币业务发展需要,提高交易的安全性,构建公平的市场竞争环境。首批直接参与者共有19家,分别为:工商银行、农业银行、中国银行、建设银行、交通银行、华夏银行、民生银行、招商银行、兴业银行、平安银行、浦发银行、汇丰银行(中国)、花旗银行(中国)、渣打银行(中国)、星展银行(中国)、德意志银行(中国)、法国巴黎银行(中国)、澳大利亚和新西兰银行(中国)和东亚银行(中国)。

该系统于2012年4月12日开始建设,2015年10月8日上午正式启动。2018年3月26 日,CIPS系统(二期)成功投产试运行。实现对全球各时区金融市场的全覆盖,支持全球的支付与金融市场业务,满足全球用户的人民币业务需求。根据新浪财经数据,截至2019年末,CIPS系统共有33家直接参与者,903家间接参与者,分别较上线初期增长74%和413%,覆盖全球6大洲94个国家和地区,CIPS系统业务实际覆盖167个国家和地区的3000多家银行法人机构。

CIPS 的优势:首先,可以使用人民币进行直接结算;其次,无需开设代理行账户;最后,可降低转款费用和所用时间。从长期角度看,该系统完全可以替代SWIFT,成为人民币国际化的重要抓手。

SWIFT是全球最主要的金融信息传输平台,2022年2月俄罗斯与乌克兰发生冲突事件,欧美对俄采取SWIFT制裁将对CIPS形成利好。CIPS的直接参与者可以绕过SWIFT,通过人民币实现跨境资金的结算支付,国际环境的变化对CIPS形成利好。

2022年2月16日,国家主席习近平同法国总统马克龙通话中谈到,希望支持更多法国银行和金融基础设施接入CIPS。中方将根据有关程序和标准,积极审批法资银行有关金融资格申请,政策利好下CIPS 接入正加速推进。

4、中国跨境支付发展趋势

2021年11月,商务部印发《十四五对外贸易高质量发展规划》通知,提到“大力发展数字贸易”,“促进跨境电商持续健康发展”讲进一步为我国外贸行业提速,加速企业的数字化,线上化、全球化发展,跨境支付作为跨境金融服务中的一个重要环节,将从支付、资金管理、风险管理等领域为外贸企业保驾护航。

另外,数字人民币在跨境支付具备安全性、效率高、交易费用低等优势,央行未来将积极试点数字人民币在跨境支付领域的应用和监管,数字人民币在跨境支付场景应用落地步伐正在不断加快。

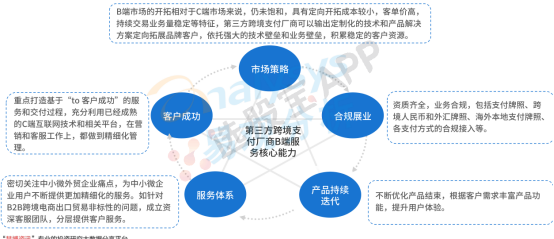

机构认为,尽管数字人民币在跨境及国际使用相对复杂,但数字货币在跨境支付领域的应用上第三方支付跨境厂商具有天然优势,随着央行不断优化完善跨境支付基础设施建设,第三方跨境支付厂商面临着良好的发展机遇。

跨境支付板块解析与定义

股票投资视角下的跨境支付概念分析

跨境支付板块概述

跨境支付板块是股票市场中一个特定的投资领域,聚焦于那些涉及跨境支付业务的上市公司。这些公司凭借其在金融科技、银行服务、第三方支付等领域的专业优势,为国际贸易、跨境电商、留学教育等场景提供跨境支付解决方案。

跨境支付定义

基本概念

跨境支付指的是在不同国家或地区之间进行资金转移的行为,涵盖货物贸易、服务贸易以及资本项目等多个场景。它涉及支付发起人(买方或卖方)、支付接收人(对应交易方)、支付服务提供商(银行、第三方支付平台等)以及监管部门(央行、外汇管理局等)等多个参与方。

应用场景

跨境支付在国际贸易中发挥着关键作用。在跨境货物贸易中,及时、安全的跨境支付是交易的基础,确保货款顺利流转,提高交易效率。在服务贸易领域,如跨境电商交易、跨国投资、海外就学等,高效的跨境支付作为支撑,便捷性和安全性有利于服务贸易规模化发展。

技术支撑与监管

跨境支付的发展离不开金融科技的进步。支付服务提供商通过先进的支付技术,如区块链、人工智能等,提升跨境支付的效率和安全性。同时,各国监管部门制定和执行相关的监管政策,确保跨境支付的合规性,防范洗钱、逃税等风险。

投资视角

从投资角度来看,跨境支付板块具有较高的成长潜力。随着全球贸易的不断增长和跨境支付需求的持续扩大,相关上市公司有望获得更多业务机会,进而推动股价上涨。

总结

跨境支付作为金融服务领域的重要组成部分,不仅促进了国际贸易的便利化,也为投资者提供了丰富的投资机会。投资者在关注跨境支付板块时,应综合考虑公司的技术实力、市场份额以及监管政策等因素,以做出明智的投资决策。

2025-07-21 10:56

美银美林:未来2-3年内,稳定币对传统银行存款和支付系统的颠覆性影响将“清晰可见”

美银美林预计,未来1年,稳定币增长预计温和,约为250亿至750亿美元;未来2-3年,稳定币对银行存款和支付系统的颠覆性影响将变得更加清晰可见。尽管美国大型银行正积极布局,但对稳定币在美国本土支付领域的实际用例仍存疑虑,普遍认为跨境支付是当前最可行的应用场景。

2025-07-21 09:11

RWA:又一公司称在“一带一路”推进稳定币发行,有望在跨境结算、RWA等新场景打造标杆

未来RWA为企业设备、艺术品、知识产权等非标上链提供融资渠道还有巨大想象空间。

2025-07-18 14:03

跨境支付:又有港股公司大涨超10%,跨境支付通也持续扩容,未来有望成稳定币重要应用场景

拥有海外收单和跨境支付牌照的公司或许更能兼顾产业趋势和基本面。

2025-07-18 13:25

6+10,跨境支付通扩容

跨境支付通自6月22日正式上线不到一个月,香港收款行已扩容至16家。7月18日,香港金融管理局发言人回复称:“跨境支付通自6月22日推出服务以来,整体运作顺畅。除首批参与的银行外,其他预期推出服务的香港银行将在完成相关预备工作后陆续加入。”(上证报)

2025-07-09 18:33

大智慧:目前市场关于“稳定币”、“虚拟资产交易”、“跨境支付”等关注度较高,经公司自查,公司目前无相关资质,未开展相关业务

2025-07-07 19:01

信雅达:近期关注到有媒体将公司归类到跨境支付和稳定币概念股,经公司自查,公司所涉及的跨境支付业务包括跨境支付系统,跨境支付解决方案及服务,在2024年实现的营业收入占公司营业收入总额的5%以下,对公司业务不产生重大影响

2025-07-07 11:04

【大涨解读】跨境支付、RWA:行业再迎新规,香港稳定币牌照也有新进展,算力龙头还完成超百亿资产上链

目标今年内可发出牌照。

2025-07-07 07:29

降低准入门槛,央行拟修订CIPS系统业务规则,有望加速推广人民币跨境支付

进一步推动人民币国际化。今日重要性:✨✨

2025-07-06 19:53

召回事件持续发酵!充电宝订单排到半月后,3C认证充电宝呈现爆发式增长;降低准入门槛,央行拟修订CIPS系统业务规则,有望加速推广人民币跨境支付 | 7月7日早知道

分商家库存告急。

2025-07-04 18:33

中国人民银行就《人民币跨境支付系统业务规则(征求意见稿)》公开征求意见

2025-07-01 17:15

新大陆:境外子公司NovaPay已设立完成,取得公司注册证明书,并经美国FinCEN批准授予MSB牌照

2025-06-30 16:34

小商品城:预计上半年净利润16.30亿元到17亿元,与上年同期相比增加12.57%到17.40%;截至2025年6月26日,公司旗下支付平台(义支付)跨境收款金额超25亿美元,同比增长超47%,受规模提升影响义支付利润同比增长

2025-06-23 10:26

【大涨解读】数字人民币:稳定币第一股持续狂飙,国内催化也接连不断,稳定币有望成为全球跨境支付的重要方式

2025-06-23 07:39

官媒称发展人民币稳定币“宜早不宜迟”,跨境支付通正式上线,美股龙头也大涨

基于区块链的跨境支付,100%的交易都会在不到1小时内完成。今日重要性:✨

2025-06-19 08:21

一图了解跨境支付产业链

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 掌握股市底部形态,精准抄底策略揭秘

- MACD指标深度解读:精准捕捉持股待涨信号

- W底形态深度解析

- 股市人生:一位老股民的历程与反思

- 掌握投资大局观:前瞻、臣服与耐心,解锁财富增长密码

- 加仓策略深度解析:精准把握市场,优化投资组合

- 把握市场脉动:深入解析股市上升期的主线与轮动策略

- 炒股必胜法则:老股民的六大心得

- MACD顶背离:识别与应对策略的深度剖析

- 短线操作的艺术:精准捕捉涨幅较大个股的技巧

- 上班族高效炒股策略:时间管理与智慧投资并重

- 散户炒股的10大死穴:揭秘与应对策略

- 乖离率选股:精准捕捉市场波动的智慧

- 股市调整中的智慧解套:主动出击与耐心等待

- 股市高手的选股智慧与实战策略

- 老股民的智慧:张女士的股市生存法则

- 股市风云中的自救智慧:掌握十二大策略,稳健航行

- 掌握这些股票上涨信号,投资决策更明智

- 揭秘市场热度:一张图掌握投资先机

- 揭秘股市抄底艺术:精准捕捉真底部策略

当前版本:V3.0