扫码体验VIP

扫码VIP小程序

东数西算/算力:东数西算/算力板块是指与东数西算工程相关的上市公司股票集合,涉及数据中心、云计算、大数据等领域。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

东数西算/算力:东数西算受益于国家战略布局,优化算力资源配置,推动绿色低碳数据中心建设,是数字经济时代核心基础设施投资主线

1、板块介绍

算力是数字时代的新生产力,算力是人工智能三要素之一,已成为人工智能产业化进一步发展的关键。算力是设备通过处理数据,实现特定结果的输出能力,即对数据的处理能力。算力发展经历人力化、机械化、电气化、集成电路化及移动化。在数字化时代,数据是新的生产资料,算力是新的生产力,是支撑数字经济发展的坚实基础,是国民经济发展的重要引擎。

2023年12月,国家发展改革委、国家数据局、中央网信办、工业和信息化部、国家能源局联合印发《深入实施“东数西算”工程,加快构建全国一体化算力网的实施意见》。《实施意见》以算力高质量发展赋能经济高质量发展为主线,充分发挥国家枢纽节点引领带动作用,协同推进“东数西算”工程,形成跨地域、跨部门发展合力,助力网络强国、数字中国建设,打造中国式现代化的数字基座。《实施意见》明确提出到2025年底,综合算力基础设施体系初步成型,并提出了具体量化指标。

空间测算:

2022年我国算力规模稳步扩张,算力发展为拉动我国GDP增长做出突出贡献,在2016-2022年期间,我国算力规模平均每年增长46%,数字经济增长14.2%,GDP增长8.4%。根据IDC数据,2022年中国智能算力规模达259.9每秒百亿亿次浮点运算(EFLOPS) ,2023年将达到414.1 EFLOPS,预计到2027年将达到1117.4 EFLOPS(基于FP16计算),2022-2027年复合增长率达33.9%。

驱动因素:

人工智能算力基础设施成为我国数字经济高质量发展的重要战略部署,具有重大发展意义。1)算力普适普惠化是大趋势,相关服务生态逐步构建。“东数西算”工程的实施,带动数据、算力跨域流动,实现产业跃升和区域平衡发展。依托智算中心的超大规模预训练能力,各行业人工智能应用将不必从零开始开发,只需结合领域数据进行调整和增量学习,即可形成具有良好精度和性能的下游应用。2)截至2023年8月,根据新京智库统计,目前全国至少有30座城市已经建成或正在建设智算中心,同时在企业端已有超过10座由大型科技企业主导的智算中心。未来随着AI快速发展,预计智算中心数量有望快速增加。

昇腾有望成为国内智算中心建设的最重要力量。1)从AI芯片到算力集群,构建推理+训练国产算力底座。昇腾910处理器采用7nm工艺,半精度(FP16)算力可达320TFLOPS,整数精度(INT8)算力可达640TOPS,功耗为310W,算力和英伟达A100性能基本上相当。华为面向人工智能计算中心等重算力场景,提供Atlas 900 PoD(型号:9000)等三种产品应用于深度学习模型开发和训练。2)昇腾已是国内智算中心建设的主导力量:目前,在国内政府为主导的智算中心中,华为昇腾已签约多个智算中心建设,重庆、武汉、西安等城市均已建成人工智能计算中心并投入运营。同时,由智算中心到城市智能中枢,昇腾全面赋能城市AI发展,与城市发展深度结合进一步提升了自身地位。

东数西算:

“东数西算”是契合“数字经济”发展战略建设及“双碳节能”指引的综合工程,核心在于降低两类成本,一是经济成本(提升上架率),二是绿色节能(降低PUE),工程本质目标是实现算力资源的“腾笼换鸟”,明确了八大枢纽的不同算力需求承接:其中粤港澳大湾区、成渝地区、长三角地区、京津冀地区主要负责有低时延要求的数据处理,如以工业互联网、自动驾驶、金融证券、智慧城市等代表的创新性应用。而贵州、内蒙古、甘肃、宁夏这 4 个西部节点将负责承接全国范围的后台加工、离线分析、存储备份等非实时算力需求。长远来看,东部地区承接的应用多契合产业数字化转型的大方向,对经济增长有强带动效应;而西部地区在此过程中,也将逐渐实现“瓦特变比特”,东西部总体实现高质量发展。

2、产业链解析

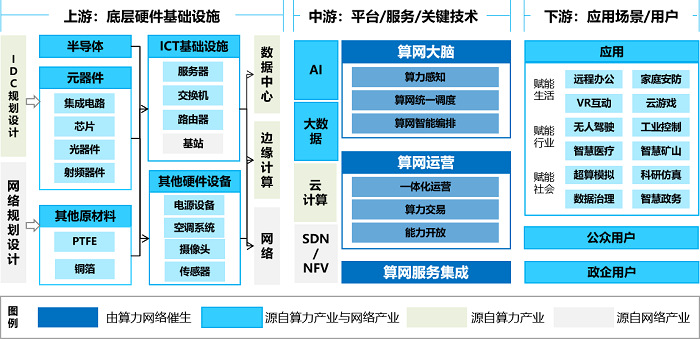

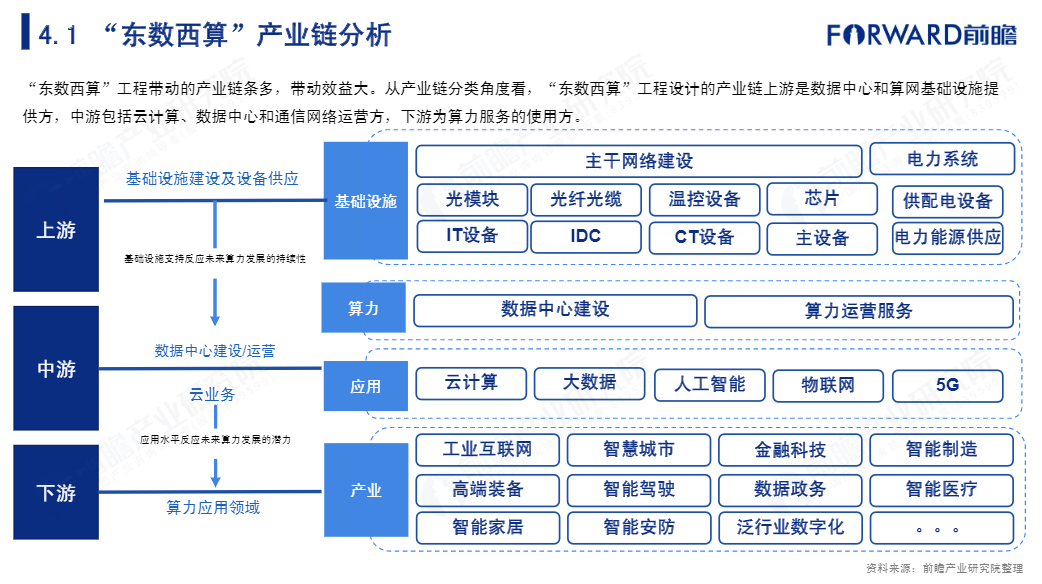

目前,我国算力产业链已经初步形成,涵盖由设施、设备、软件供应商、网络运营商构成的上游产业,由基础电信企业、第三方数据中心服务商、云计算厂商构成的中游产业,由互联网企业、工业企业以及政府、金融、电力等各行业用户构成的下游产业。当前,算力产业主要包含云计算、 IDC 、人工智能等细分产业;通信产业主要包括基站、接入网和核心网等细分产业。随着信息通信技术从云网融合向算网一体迈进,算力和网络产业的边界日益模糊,形成以"算+网+协同"为主线的算力网络产业格局,上游为底层硬件基础设施,中游为算力网络相关平台、服务及关键技术,下游为赋能的应用场景及最终用户,产业链关键环节如下图所示。

东数西算:算力板块的新动力

全面解析东数西算概念及其对股票市场的影响

东数西算/算力板块名词解释

东数西算/算力板块是指与东数西算工程密切相关的上市公司股票集合。其中,“数”指数据,“算”指算力,即对数据的处理能力。这一板块涵盖了数据中心、云计算、大数据等一体化新型算力网络体系相关的企业。

什么是东数西算/算力

背景与意义

东数西算工程是我国为促进数字经济发展、建设数字中国而推动实施的一项国家战略工程。它通过构建数据中心、云计算、大数据一体化的新型算力网络体系,将东部算力需求有序引导到西部,优化数据中心建设布局,促进东西部协同联动。

实施路径与进展

2021年,国家发改委等部门联合发布了《全国一体化大数据中心协同创新体系算力枢纽实施方案》,明确提出布局全国算力网络枢纽节点,启动实施东数西算工程。2022年,京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。

经济与社会效益

东数西算工程带来了多重效益:

- 提升算力水平:通过全国一体化的数据中心布局建设,扩大算力设施规模,提高算力使用效率。

- 促进绿色发展:加大数据中心在西部布局,就近消纳西部绿色能源,持续优化数据中心能源使用效率。

- 扩大有效投资:数据中心产业链条长、投资规模大、带动效应强,有力带动产业上下游投资。

- 推动区域协调发展:通过算力设施由东向西布局,带动相关产业有效转移,促进东西部数据流通、价值传递。

总结

东数西算/算力板块作为与东数西算工程密切相关的上市公司股票集合,在数字经济时代发挥着重要作用。通过优化数据中心布局、提升算力水平、促进绿色发展等多方面的努力,东数西算工程正为我国数字经济发展注入新动力。

2026-08-11 09:52

算力租赁概念异动拉升,杭钢股份、鸿博股份直线涨停,朗源股份涨超10%,佳力图、美利云、铜牛信息、数据港等跟涨

2026-08-11 08:03

报道:Anthropic与云计算公司Riot达成91亿美元算力协议

知情人士透露,Anthropic PBC已与Riot Platforms Inc.达成一项价值91亿美元的协议。Riot是一家比特币矿业公司,最近也开始销售人工智能数据中心算力。Riot于周一早些时候披露,已达成一项为期20年的协议,从其位于德克萨斯州罗克代尔的园区向一家“领先的前沿AI公司”提供191兆瓦的电力容量。知情人士表示,该公司正是Anthropic。(彭博)

2026-08-11 07:12

全球产能计划提升两倍以上,阿里发力模块化数据中心

全年还有千亿资本开支要花。今日重要性:✨✨

2026-08-10 20:07

全球产能提升两倍以上,阿里又一大动作刚刚被曝光,全年还有千亿资本开支要花,这家A股公司为其定制化数据中心核心供应商;煤炭行业顶层文件出炉,加快推动落后产能有序退出,夏季或现严重供需错配,这只A股是山西唯一拥有出口专营权的煤炭企业,同时还有高股息特征丨8月11日早知道

今日晚报覆盖阿里云基础设施、碳化硅、先进封装和煤炭四大主线。阿里云CUBE 5.0模块化架构将数据中心交付压缩至100天,AI收入占比突破30%,全栈商业化加速;碳化硅方向Wolfspeed完成800V适配,AI数据中心成行业增长极;半导体方向台积电创纪录收购面板厂厂房扩产先进封装,国内封测厂同步密集扩产;煤炭方向顶层文件加快落后产能退出,夏季供需错配推升煤价涨势斜率。

2026-08-10 17:10

上海:推动算力和基础大模型扩大境外调用,支持智能体、多模态生成等模型产品出口

上海市商务委等七部门印发《上海市国家服务贸易创新发展示范区建设方案》。其中指出,吸引企业和机构设立人工智能研发中心、开源平台和合作实验室。推动算力和基础大模型扩大境外调用,支持智能体、多模态生成等模型产品出口。推动具身智能等智能终端企业拓展全周期服务新模式。支持人工智能赋能医疗、教育、专业服务等行业。办好世界人工智能大会和全球开发者活动,加快世界人工智能合作组织总部建设。支持浦东新区建设人工智能创新应用先导区,支持徐汇区建设“模速空间”大模型创新生态社区。探索建立人工智能全球治理体系。

2026-08-10 10:12

算力硬件股震荡下挫,泰金新能跌超10%,炬光科技、光迅科技、东威科技、迅捷兴、东山精密、天承科技跌超7%

2026-08-10 07:30

英伟达30亿美元入股,电力成为海外数据中心扩张核心瓶颈

部分订单周期延长至数年。今日重要性:✨

2026-08-09 19:25

英伟达30亿美元入股,电力成为海外数据中心扩张核心瓶颈,部分订单周期延长至数年,这两家A股电力公司已有配套产品;亚马逊出现短缺,Agent驱动AI产业链紧缺从GPU蔓延至CPU,这家公司是国内CPU+DCU双龙头丨8月10日早知道

今日晚报覆盖AI电力基础设施、服务器CPU短缺、商业航天和白酒四大主线。英伟达30亿美元入股电力商Lancium,AI算力竞赛向上游能源端传导,电力基础设施成核心瓶颈;服务器CPU方向AWS出现CPU短缺,Agentic AI推动CPU从辅助角色转为核心计算资源;航天方向马斯克披露星链V3百倍性能提升,SpaceX通信收入将超2000亿美元;白酒方向飞天茅台年内二次提价,行业底部信号逐步明朗。

2026-08-07 23:20

AI大模型迈向分时定价

随着AI加速融入千行百业,大模型的词元调用量持续攀升。数据显示,7月27日至8月2日,中国AI大模型周调用量达28.13万亿词元,已连续十四周位居全球首位。记者从多家词元供应平台了解到,目前词元需求正处于高速增长阶段,高峰期更是供不应求。面对激增的词元需求与阶段性的算力紧缺,多家大模型企业的定价模式也在随之发生变化,正从“按量计费”走向“精细化与动态定价”。

2026-08-06 19:29

调用量登顶全球,Deepseek宣布将"较大幅度"涨价,机构预计中国大模型token消耗量还有几十倍成长空间,这家公司是国内领先的三方云计算服务商;矿产大国禁止铜钴精矿出口,全球供给刚性收缩,这些低成本资源龙头定价权有望强化丨8月7日早知道

今日晚报覆盖AI算力提价、铜钴资源供给、数据中心电力和民爆整合四大主线。算力方向DeepSeek登顶全球Token调用量后宣布大幅度涨价,机构预计五年间token消耗25倍增长;资源品方向刚果(金)禁止铜钴精矿出口,全球供给刚性收缩,铜钴供应链面临系统性收紧;电力方向海外数据中心电力配套早衰,中压UPS+储能成行业大趋势;民爆方向顶层文件出炉,行业整合与跨区域调配成龙头扩张核心路径。

2026-08-06 10:49

东数西算/算力:调用量登顶全球后,Deepseek宣布将“较大幅度”涨价,机构预计中国大模型token消耗量还有25倍成长空间,这家公司是国内领先的三方云计算服务商、已完成DeepSeek全系列模型适配

DeepSeek公告近期拟大幅上调API定价,仅距V4 Flash以国产前沿最低价上线一周。

2026-08-05 20:40

估值5000亿!国产大模型超级独角兽重启新融资,还在计划建设千兆瓦级AI数据中心,这家华为产业链公司已完成模型深度适配;存储再迎两大风口,长鑫拒绝苹果压价,华为余承东预警内存涨价推升手机成本,这一A股核心受益公司新品也即将研发完成丨8月6日早知道

今日晚报覆盖DeepSeek融资、半导体硅片、存储内存和信创打印四大主线。DeepSeek重启500亿第二轮融资估值5000亿,模型性价比与开源生态构筑资本护城河;硅片方向关注全球三大龙头产线满载、年内两轮提价累计超15%,AI算力驱动硅片需求倍增;存储方向跟踪长鑫拒绝苹果压价、华为预警内存涨价,DRAM供应缺口逐季放大;信创方向商务部发起进口打印设备国家安全调查,国产化市场加速扩张。

2026-08-04 19:49

智动力:公司与蒙自经济技术开发区红河综合保税区管理委员会签订《投资协议书》,计划投资建设光通信、算力热控及ITO用电子专用材料产业化项目(用于光通信、热控及ITO等的辅助材料)、铟锡镓铋系列产品及综合回收利用产业化项目,项目计划总投资约3亿元

2026-08-04 19:04

蜂助手:公司全资子公司雅安云算分别与A公司签署算力服务器采购协议、与B公司签署算力服务合同,A公司将分批次交付全部产品,协议总金额为人民币30.62亿元

2026-08-04 13:06

算力硬件股持续走高,光库科技20cm涨停,东山精密、深南电路、生益科技、永鼎股份等多股此前封板,联讯仪器、蘅东光、天孚通信、源杰科技、新易盛、中际旭创均涨超10%

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 股市七不买原则,助你成为稳健投资者

- MACD指标实战解析:精准捕捉五种买入点位

- 股市沉浮录:踏空苦多之散户心声

- 短线交易秘籍:解锁三种高胜率战法

- 投资哲学:大佬们的智慧精粹

- 揭秘股市大跌预警:七大信号洞悉市场风云

- 散户与庄家的博弈:一场没有硝烟的战争

- 股票操作中的误区与智慧:避免常见错误行为

- 打造高效盘感:五步复盘策略深度解析

- 揭秘股市主力出货策略:成交量中的智慧与陷阱

- 一眼识破主力洗盘还是出货:换手率背后的奥秘

- 捕捉涨停板后的强势调整机遇:深度解析与实战策略

- 暴涨股的量能解密与策略分析

- 投资股市前的深度自省:精准决策的路径探索

- MACD指标的深度解析与实战应用

- 揭秘股市风云:深度解析周期龙头的魅力与影响

- 价值投资新视角:抄底时机的把握与策略反思

- 涨停板反包战法的深度剖析与实战指南

- 你真的会使用周K线吗?深度解析周K线的应用与实战策略

- 揭秘股市“美人脚”形态:精准捕捉反弹黄金买点

当前版本:V3.0