扫码关注公众号

扫码VIP小程序

口腔:名词解释:口腔板块在股票市场中,指的是从事口腔保健、治疗、器械等相关领域的上市公司组成的投资板块。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

口腔:时代天使即将上市,中国正畸市场处于高速增长期,其中隐形矫治年复合增长率为58.8%

1、板块介绍

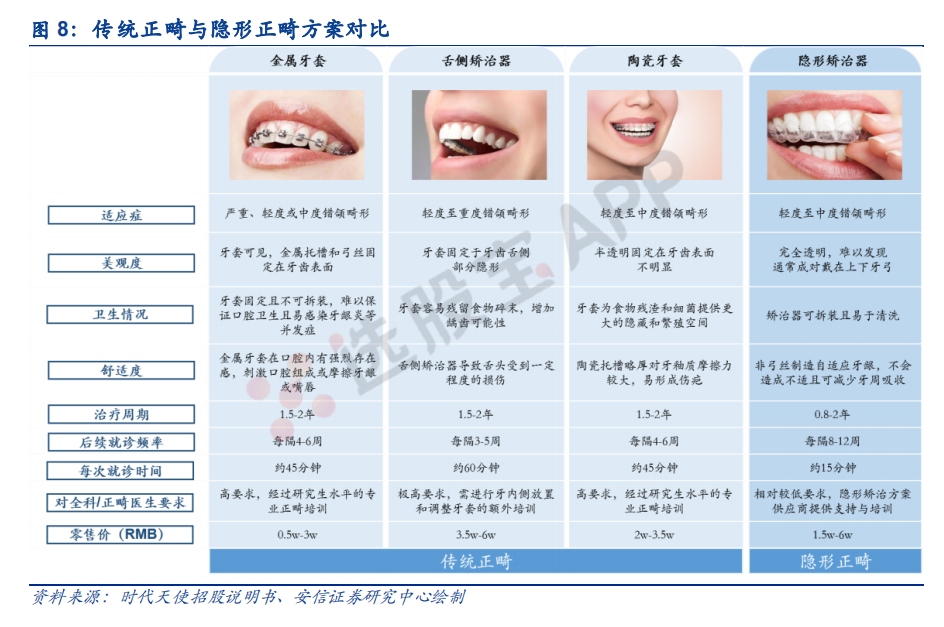

错颌畸形是指由于多种因素影响使牙颌、颅面间关系不协调而形成的各种畸形,对健康和美观存在双重影响。根据灼识咨询,2019 年中国约有 10.37 亿错颌畸形病例,人群基数较大。正畸是指借助于外力对牙齿进行矫正的过程,涉及生物力学、物理学、材料学、口腔医学等多个学科。传统正畸技术距今已有 100 多年的发展历史,根据方法学的不同,可以分为金属托槽矫治、舌侧矫治、陶瓷托槽矫治等。隐形正畸技术是指利用高分子聚合物材料制成的全透明、可摘戴的隐形矫治器,完全脱离托槽与弓丝的传统模式。

2017-2021年国内口腔清洁护理行业规模从388.5亿扩张至521.7亿元,复合增速为7.7%。其中2021年牙膏/牙刷的市场规模分别达到311.6亿元/176.7亿元,占比59.7%/33.9%。核心品类牙膏均价稳步增长,价格带天花板较高,为消费升级的受益品种,主要由于牙膏消费频率低,单次消费金额不高,消费者对提价不敏感;此外随着消费者口腔健康护理意识增强,对产品功能需求个性化,新成分产品如酵素美白牙膏、益生菌牙膏等普遍定价中高端,价格带继续向上延伸。

新品类电动牙刷、漱口水/液规模达到90.2亿元、25亿元,2017-2021年的复合增速27.3%、45.7%。随着消费者消费观念升级以及产品价格带趋于丰富,新产品近年市场规模快速扩张。

从近几年市场份额变化来看,云南白药、冷酸灵品牌份额稳步提升,佳洁士、中华等外资品牌以及长尾小品牌份额收缩。

按线下渠道零售额计算,2021年前十厂商的市场份额达75%,其中前五大厂商云南白药、黑人(好来化工)、佳洁士(宝洁)、冷酸灵(登康口腔)、高露洁(高露洁棕榄)市场份额分别为23.9%、20.1%、8.8%、6.8%、5.6%。线下渠道传统品牌根基深厚、壁垒较高。线上渠道竞争格局较分散,其中抖音、快手等直播渠道增长较快,为各品牌推广牙膏新品,以及漱口水、牙线签等低渗透率品类培养用户认知、提升品牌知名度的重要渠道。目前国产新锐品牌内容投放较多,国产品牌在电商渠道份额提升的空间充足。

2、产业链解析

口腔医疗产业上游主要包括硬件设备以及耗材、牙科修复材料、加工设计CAD\CAM软件等;中游包含协助下游厂商建立信息化流程的软件厂商、协助传统口腔医疗机构转型的牙科支持组织(DSO)、经销商或分销平台等;下游包含各类医疗服务机构、医务工作人员以及终端患者。

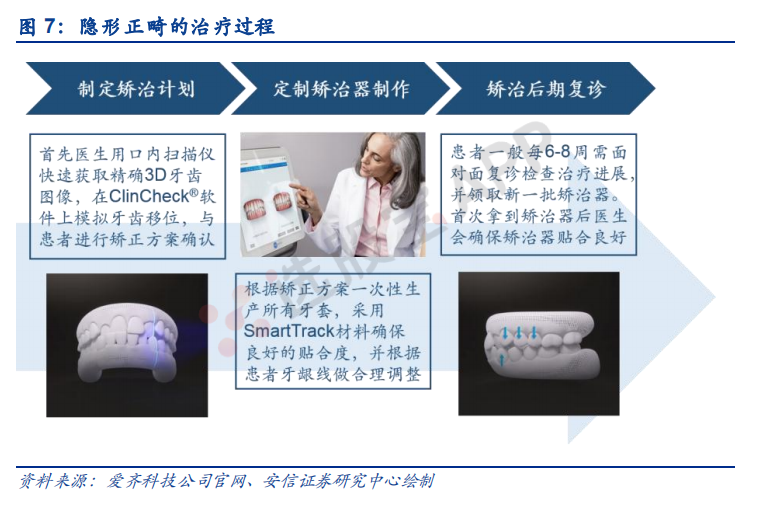

3、隐形矫正

隐形正畸发展迅速,技术革命注入全新活力。隐形正畸技术又名无托槽隐形矫治技术,是指利用高分子聚合物材料制成全透明、可摘戴矫治器,完全脱离托槽与弓丝的传统模式,实现高美观度、高舒适度与高卫生度的有机结合。该技术最早起源于 1997 年,由美国爱齐科技公司研发问世,随着计算机辅助技术、5G 技术、3D 打印技术等高新科技的飞速发展,口腔正畸学也迎来了革命性的春天。隐形矫治器可根据患者情况个性化定制,通过激光扫描口腔与计算机辅助建模共同模拟矫正过程,自动化存储数据可追溯,精确评估牙齿移动轨迹,采用高韧性、高耐磨性、抗撕拉性的自适应生物材料,真正实现正畸流程标准化、矫正方案精准化、治疗效率最大化。

4、隐形正畸市场规模

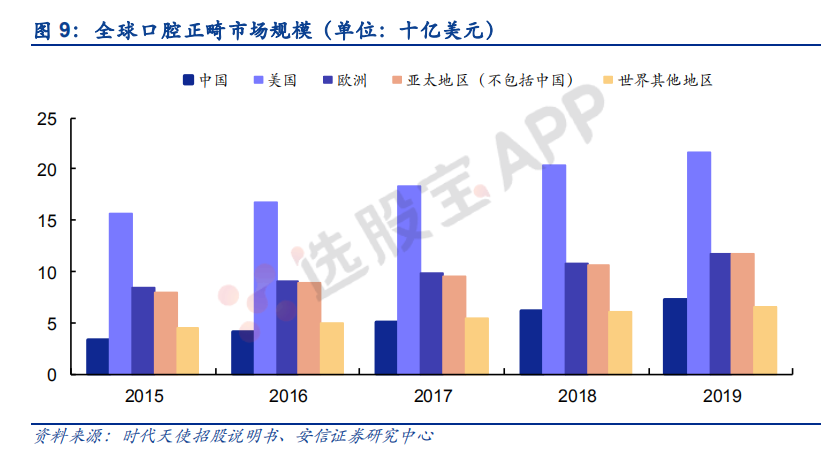

中国正畸市场在过去几年快速增长,中国正畸市场规模由 2015 年的 34 亿美元快速增长至 2019 年的 73 亿美元(按照零售销售收入口径),年复合增长率为 20.7%。尽管市场增长迅速,但是与口腔正畸

行业发展成熟的美国、欧洲等发达经济体相比,中国正畸市场规模仍存在较大差距。美国的正畸市场从 2015 年的 156 亿美元增至 2019 年的 217 亿美元,年复合增长率为 8.6%,而欧洲的正畸市场从 2015 年的 85 亿美元增至 2019 年的 117 亿美元,年复合增长率为 8.3%,市场规模较大但整体增长趋于平稳。

中国的正畸案例数量从 2015 年的 160 万例增至 2019 年的 290 万例,年复合增长率为 15.3%。其中,隐形矫治病例由 2015年的 4.78 万例增至 2019 年的 30.39 万例,年复合增长率为 58.8%。值得注意的是,2019年中国接受治疗的 290 万错颌畸形病例中,仅有 10.5%使用隐形矫治器,而美国接受治疗的450 万错颌畸形病例中,有 33.1%使用隐形矫治器。

5、口腔医院

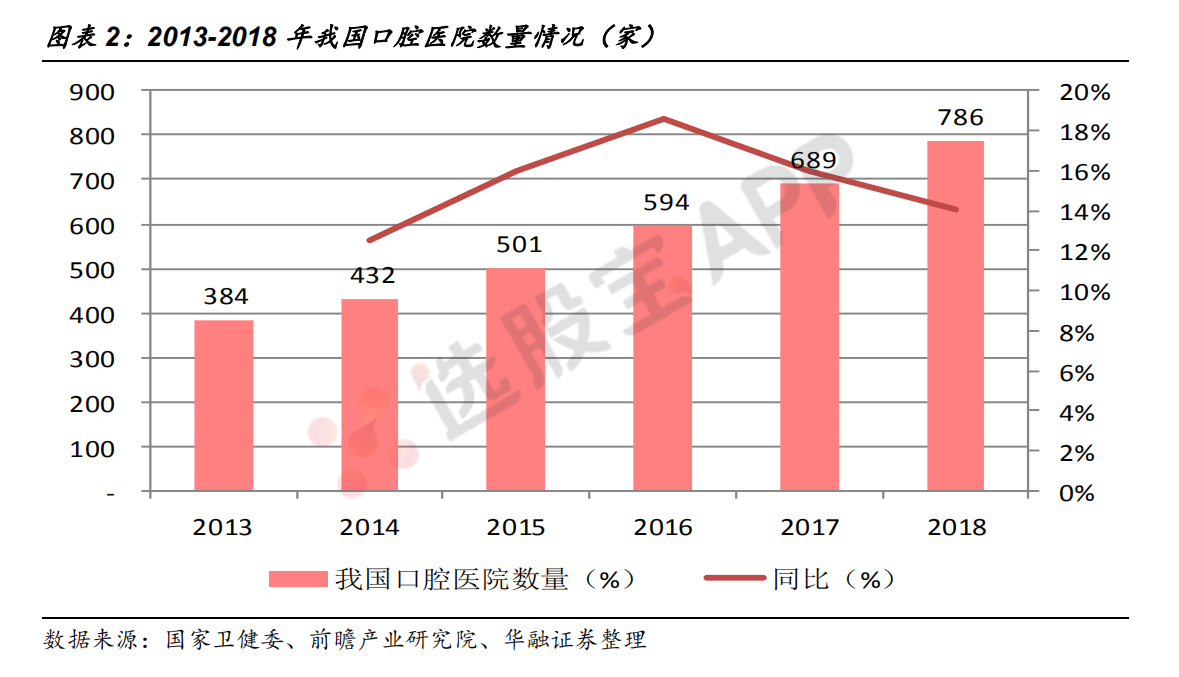

根据国家卫健委及前瞻产业研究院统计数据,2013-2018 年我国口腔医院数量由 384 家增长到 786 家,年均复合增长率为 15.4%。

我国口腔医疗市场规模 2019 年达到了1035 亿元,同比增长 7.81%;2008-2019 年口腔医疗市场年均复合增长率为16.12%。

我国口腔医院一般分为综合性医院口腔科、公立专科口腔医院、连锁民营口腔医院/诊所和个体诊所四种类型。根据国家卫健委及观研天下统计数据,2016-2018 年,从数量来看,口腔诊所占比为 78%,综合性医院口腔科占比为21%,专科口腔医院仅占比 1%;从就诊量来看,综合性医院口腔科占比 49%,虽然口腔诊所数量占比居于绝对优势,但是就诊量不如综合性医院口腔科。

根据公开数据显示,我国每年看牙人次为 3 亿人次,人均看牙花费约400-500 元/次,以此推算我国口腔医疗市场规模约为 1200-1500 亿元。

口腔板块解析与股票投资指南

从牙科专业术语到股市投资热点

一、口腔板块的定义与特点

口腔板块,这一术语在股票市场中特指那些专注于口腔医疗、口腔保健以及口腔器械研发与生产等领域的上市公司。这些公司因受益于人们对口腔健康日益增长的关注而备受投资者青睐。其特点在于行业细分明确,市场需求稳定且持续增长,以及技术创新驱动发展。

二、口腔板块的投资价值

市场需求驱动:随着生活水平的提高和健康意识的增强,人们对口腔健康的需求日益增加,为口腔板块提供了广阔的市场空间。

技术创新引领:口腔医疗技术的不断创新,如数字化口腔、隐形矫治等,推动了行业的快速发展,也为相关上市公司带来了业绩增长的动力。

政策支持:政府对医疗卫生行业的重视和支持,为口腔板块的发展提供了良好的政策环境。

三、口腔板块的主要上市公司

- 通策医疗:作为口腔医疗领域的佼佼者,通策医疗拥有多家口腔医院和连锁门诊部,业绩稳定增长。

- 登康口腔:专业从事口腔护理用品的研发、生产与销售,旗下拥有“冷酸灵”等知名口腔护理品牌。

- 迈普医学:致力于口腔医疗器械的研发与生产,其定制式矫治器等产品具有较高的市场占有率。

四、投资风险与应对策略

尽管口腔板块具有诸多投资优势,但股市投资总是伴随着风险。投资者应密切关注行业政策变化、市场竞争格局以及上市公司的财务状况等因素,制定合理的投资策略,以规避风险并获取收益。

总结

口腔板块作为股票市场中的一个热点投资领域,具有广阔的市场前景和持续的增长潜力。投资者在关注其投资价值的同时,也应充分了解行业特点和潜在风险,制定合理的投资策略,以实现资产的保值增值。

2025-04-25 18:46

通策医疗:一季度净利润1.84亿元,同比增长6.22%

2025-03-11 23:15

爱迪特:公司产品暂不涉及口腔种植机器人

爱迪特3月11日在互动平台回复投资者称,公司产品暂不涉及口腔种植机器人。公司近期上市新品包括:面向全牙列缺失的患者,公司推出foreveryoung高端个性化可摘全口义齿品牌;收购韩国沃兰种植体之后,公司通过产品协同,推出一站式数字化种植解决方案;公司针对多款修复材料、数字化设备,结合客户需求和技术积累,完成全面升级并在重点国家发布,更好地提升了公司产品竞争力。

2025-02-28 12:35

国家医保局印发《口腔类医疗服务价格项目立项指南(试行)》

近日国家医保局编制印发《口腔类医疗服务价格项目立项指南(试行)》,参考2023年版医疗服务项目技术规范,将现行口腔类价格项目映射整合为114项。下一步,国家医保局将指导各省医保局参考《立项指南》,制定全省统一的价格基准,由具有价格管理权限的统筹地区对照全省价格基准,上下浮动确定实际执行的价格水平。

2024-12-07 20:40

国家口腔医学中心组建12个专科联盟助力口腔医疗服务

从国家口腔医学中心2024年联合学术年会上获悉,口腔病理、口腔医学影像、儿童口腔、预防口腔、口腔黏膜病、口腔正畸、口腔全科7个专科联盟正式组建。截至目前,国家口腔医学中心12个专业的专科联盟已全部组建完毕。这将进一步提高口腔医疗服务的可及性和公平性。(新华社)

2024-05-23 18:59

倍加洁:全资子公司南京沄洁拟参与竞拍薇美姿实业(广东)股份有限公司1.59%股权,拍卖标的物评估价为3616.39万元,起拍价为2531.47万元

2024-04-25 20:34

通策医疗:一季度净利润1.7亿元,同比增长2.51%

2023-10-24 18:28

通策医疗:第三季度净利润2.07亿元,同比下降5.58%

2023-09-13 15:21

国家卫健委:着力推进综合医院口腔科及口腔专科医疗机构建设

国家卫健委发布关于进一步推进口腔医疗服务和保障管理工作的通知。其中提到,地方各级卫生健康行政部门要将口腔医疗服务纳入当地医疗资源总体规划布局中统筹考虑,着力推进综合医院口腔科及口腔专科医疗机构建设。各地要规范落实口腔修复、种植、正畸等耗材省级平台挂网采购,以省(区、市)为单位,或跨省份联盟形式积极开展口腔科耗材集中采购,促进口腔耗材价格公开透明,挤出价格水分。

2023-08-24 18:54

通策医疗:上半年净利润3亿元,同比增长2.99%

2023-05-18 17:21

国瓷材料:全资孙公司拟1350万欧元受让德国DEKEMA74.9%股权

国瓷材料公告,全资孙公司国瓷新加坡拟以自有或自筹资金1350.42万欧元(约合1.02亿元人民币)对德国DEKEMA进行投资。5月16日全资孙公司国瓷新加坡与目标公司的母公司DEBROS签署了一系列协议。根据相关协议约定,国瓷新加坡将受让DEBROS持有的目标公司74.9%股权。DEKEMA产品主要涵盖牙科陶瓷烧结炉、烤铸一体炉、烤瓷炉等牙科烧结设备以及牙科3D打印机等。

2023-04-27 18:05

通策医疗:2023年一季度净利润1.69亿元,同比增长1.49%;2022年净利润5.48亿元,同比下降21.99%

2023-03-26 18:38

下降72%!4月20日起北京种植牙价格大幅降低

据中证报,3月26日,北京市医保局介绍,近日该局会同市卫健委、市人社局出台了《关于开展全市口腔种植医疗服务收费和耗材价格专项治理工作的通知》。此次,北京共整合规范了15个与口腔种植相关的医疗服务项目,价格水平较调整前平均下降72%。

2023-03-20 17:17

四川省牙冠竞价挂网结果出炉,入围均价327元

3月20日,四川省医疗保障局组织的牙冠竞价挂网在省政务服务和公共资源交易中心开标,有110家企业参与报价,其中107家企业获得拟入围资格,产品入围率为88%,产品入围均价为327元。(央视新闻)

2023-03-20 07:51

牙冠竞价挂网将于今天上午举行

作为种植牙费用综合治理的重要组成部分,牙冠的竞价挂网将于今天(20日)上午10点在四川成都举行并产生入围结果。在此基础上,国家医保局将指导其他省份实施价格联动,降低种植牙患者的医疗负担。此次竞价挂网产品为单牙种植使用的全瓷牙冠产品,材质主要成分为氧化锆,包含白锆、彩锆。竞价挂网后,公立医疗机构将根据临床需求通过医药集中采购平台采购牙冠耗材,并按挂网价格“零差率”销售。(央视新闻)

2023-03-14 13:40

国家药监局:成立口腔数字化医疗器械标准化技术归口单位

据悉,口腔数字化医疗器械标准化技术归口单位主要负责全国口腔数字化医疗器械专业领域的基础通用标准、管理标准、检测与评价方法标准、产品标准、标准物质相关标准以及其他相关标准的制定。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 掌握竞价精髓:揭秘涨停板打板的竞价推单与反推单策略

- 操盘智慧:精准止损与仓位管理的艺术

- 深度剖析:辨识潜力股盘口的四大关键要素

- 股市迷雾:揭秘散户炒股五大常见误区及破解之道

- 股市突破策略:放量过头与轻松过头的深度剖析

- 集中投资与分散投资的智慧博弈:探寻最佳投资策略

- 华尔街华裔传奇:江平的投资智慧与战略剖析

- 股市解套策略:八种实战技巧助你逆转乾坤

- 涨停后的巨量阴线:揭秘出货见顶与洗盘的真相

- 主力控盘迹象揭秘:从盘口信息洞悉市场动向

- 跟庄失败后的明智之举:策略调整与风险规避

- 揭秘主力流入榜:精准捕捉股市中的上涨潜力股

- 股票投资:持有与买进的智慧抉择

- 短线操作精髓:八大信号与成功率提升策略

- 经典智慧引领股市征途:必胜心法与策略剖析

- 透视机构专用席位:解码股市风云,洞悉后市方向

- 精准捕捉:个股分时走势中的最佳买卖点策略

- 洞察股市风云:精准捕捉股价下跌前兆

- 揭秘市场反转形态的四大核心要素

- 揭秘股市涨停板秘籍:六大实战技巧深度剖析

当前版本:V3.0