扫码体验VIP

扫码VIP小程序

储能:储能板块是指在能源领域中专注于储存能量的相关行业和企业的集合,涉及电池储能、超级电容储能等多种技术形式。股票市场上,储能板块因其与新能源发展的紧密关联而备受关注。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

储能:储能受益于新型电力系统建设,钠电降本推动经济性拐点,工商业光储与电网调频需求构筑千亿级市场空间

1、板块介绍

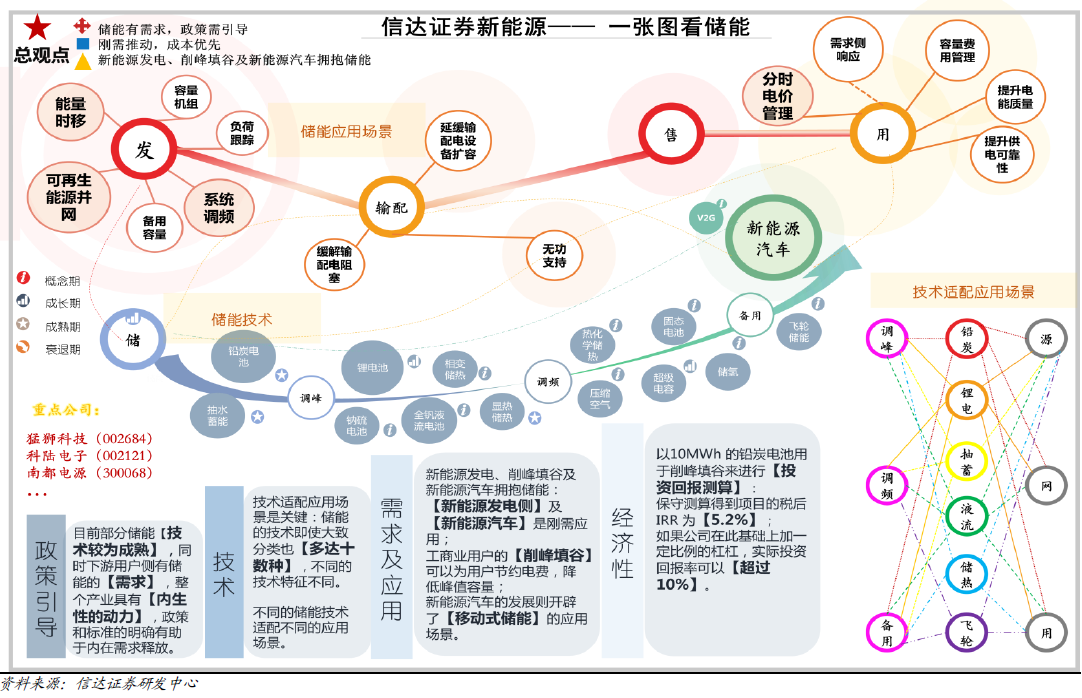

储能是指使能量转化为在自然条件下比较稳定的存在形态,再通过介质或者设备把能量存储起来以备在需要时释放的过程。根据能源形态不同,储能的形式也多种多样,如将机械能存储在动能或者势能中,热能储存在潜热或者显热中,目前大多数针对电力市场的储能实际上是电力储能(即储电)。

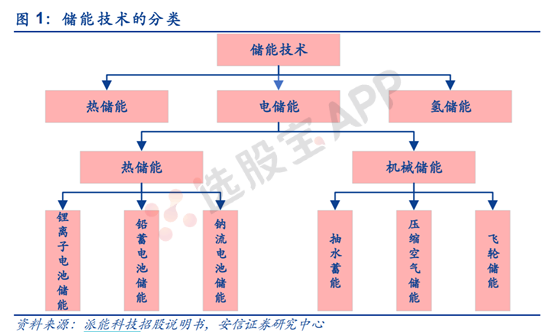

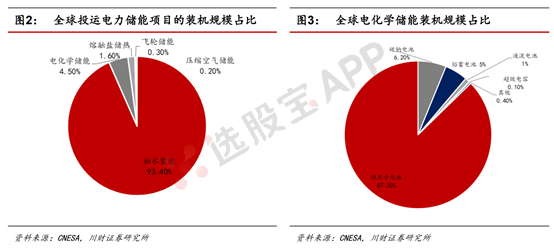

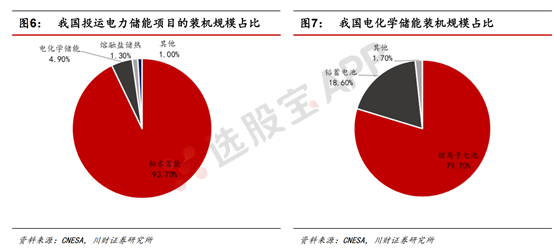

根据技术特点的不同,储能可划分为机械储能、电化学储能、电磁储能。机械储能以抽水蓄能为主,是目前最为成熟、成本最低、使用规模最大的储能技术;电化学储能以锂离子电池为主,是应用范围最为广泛、发展潜力最大的储能技术;电磁储能成本较高,目前占比较低。截至2019年底,全球已投运储能项目中电化学储能累计装机规模9520.5MW,占比5.2%列第二位,仅次于抽水储能;中国已投运储能项目中电化学储能累计装机规模1709.6MW,占比5.3%列第二位。

2、储能产业链

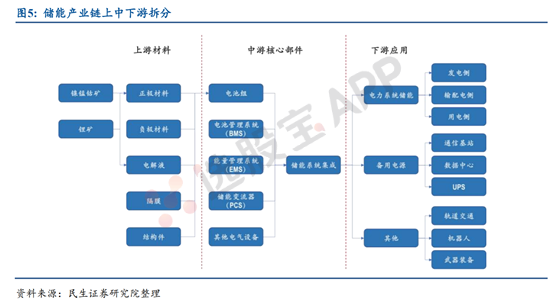

电化学储能产业链可分为上游材料、中游核心部件制造、下游应用。储能产业链上游主要为电池原材料,包括正极材料、负极材料、电解液、隔膜以及结构件等。产业链中游主要为储能系统的集成与制造,对于一个完整的储能系统,一般包括电池组、电池管理系统(BMS)、能量管理系统(EMS)以及储能变流器(PCS)四大组成部分。其中,电池组是储能系统的能量核心,负责电能的存储;BMS是系统的感知核心,主要负责电池监测、评估和保护以及均衡等;EMS是系统的控制核心,主要负责数据采集、网络监控、能量调度等;PCS是系统的决策核心,主要负责控制充放电过程,进行交直流的变换。产业链下游主要为不同应用场景的运维服务等,如储能可用于电力系统的发电侧、输配电侧、用电侧,实现调峰调频、减少弃光弃风、缓解电网阻塞、峰谷价差套利、容量电费管理等功能;其他应用场景还包括通信基站、数据中心等的备用电源,以及为机器人系统供电,保障高性能武器装备的稳定运行等。

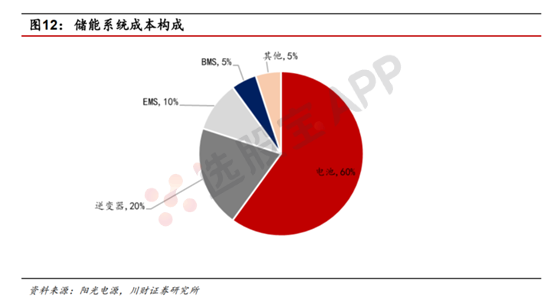

储能系统的成本构成中,电池是储能系统最重要的组成部分,成本占比60%;其次是储能逆变器,占比20%,EMS(能量管理系统)成本占比10%,BMS(电池管理系统)成本占比5%,其他为5%。

3、储能类型及技术特点

从分类上看,储能可以包括物理储能、电化学储能、储热、储氢等多种类型,不同类型下有各种细分的储能技术。从技术成熟的角度看,抽水蓄能发展了100多年,其技术最为成熟,应用规模最大,锂电池随着电动汽车的发展也已经大规模商业化,铅蓄电池则是经历了从铅酸到铅炭的技术进化,目前铅炭电池在电化学储能制造成本方面具有优势。不同的储能技术具有不同的特点,如抽水蓄能装机容量大、技术成熟可靠、适合调峰;而化学电池储能技术由于响应时间短,同时可以快速攀升到最大功率,因此很适合调频;高温超导技术需要极低的温度,对于设备要求高,同时因为要保持极低的温度,因此缺乏经济性,但是氢气的储存需要超低温,将制氢和高温超导技术结合就能发挥比较好的作用。因此,总体上看各种技术都有各自的应用场景。

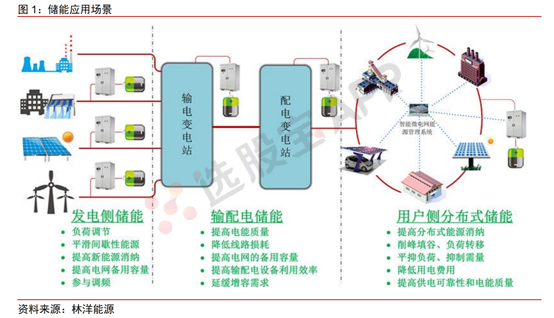

4、电力系统储能应用场景

储能应用场景丰富,大型电力系统中的应用分为发电侧、电网侧和用户侧三大类,包含多种子场景。储能行业应用场景丰富,在电力系统主要有发电侧/电网侧/用户侧3大主场景,此外,还包括微电网、分布式离网等,细分应用如下:

发电侧:火储联合调频,稳定输出功率;新能源发电配储,平抑出力波动,提高消纳等。

电网侧:调峰、二次调频、冷备用、黑启动等。

用户侧:峰谷套利、需量管理、动态扩容。用户主要分为家庭、工业、商业、市政等。

微电网:主要为离主电网络较远的无电、弱电地区,需要自建电网,可采用可再生能源与储能作为解决方案。分布式离网:4G/5G基站供电;风景区驿站供电;森林监控站供电;油田采油站供电;高速加油站供电等。

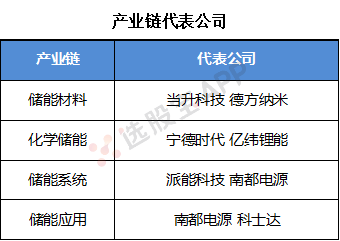

5、产业链代表公司

储能板块及其股票投资概览

全面了解储能概念及其在股市中的应用

储能板块名词解释

储能板块是股票市场中的一个重要概念,它涵盖了能源储存技术及其应用的各个领域。该板块包括电池制造商、电池材料供应商、储能项目投资者等多种类型的企业,共同构成了储能产业链。

什么是储能

储能定义与技术分类

储能(Energy Storage)是指通过介质或设备将能量存储起来,在需要时再释放的过程。根据能量储存方式的不同,储能技术可以分为物理储能、化学储能和电磁储能三大类。物理储能包括抽水蓄能、压缩空气储能等;化学储能则以电池储能为主,如锂离子电池、钠硫电池等;电磁储能则包括超级电容器储能等。

储能产业链分析

储能产业链包括上游的材料供应、中游的储能设备制造以及下游的应用服务。上游主要包括电池原材料,如正极材料、负极材料、电解液等;中游则是储能系统的集成与制造,包括电池组、电池管理系统等关键部件;下游则是储能系统在不同应用场景中的运维服务,如电力系统的发电侧、输配电侧和用电侧等。

储能的市场应用与发展

随着新能源发电的快速发展,储能技术的作用日益凸显。储能系统可以解决新能源发电的随机性、波动性问题,实现新能源发电的平滑输出,提高电网的稳定性和安全性。此外,储能还可以在电力需求高峰时释放能量,缓解电网压力,降低用电成本。在全球范围内,中国、欧洲和美国是储能市场的主要参与者,其中中国在全球储能新增装机量中占据重要地位。

储能板块的投资机遇

储能板块的投资机遇主要体现在以下几个方面:一是新能源发电的持续增长将带动储能需求的增加;二是政策推动和技术进步将降低储能成本,提高储能系统的经济性;三是储能产业链各环节的技术创新和产业升级将带来新的投资机会。然而,投资者也需要注意储能板块蕴含的风险,如政策红利不及预期、新型储能相关产业需求不及预期等。

总结

储能作为能源领域的重要组成部分,对于推动能源转型和实现可持续发展具有重要意义。在股票市场上,储能板块因其与新能源发展的紧密关联而备受关注,为投资者提供了丰富的投资机会。然而,投资者在参与储能板块投资时,也需要充分了解市场动态和技术发展趋势,谨慎评估投资风险。

2026-08-07 18:20

协鑫能科:公司全资子公司协鑫智慧能源(苏州)有限公司拟向公司控股子公司浙江建德协鑫抽水蓄能有限公司增加认缴出资17亿元人民币,浙江建德其他股东建德市新安旅游投资有限公司拟按照其持股比例同比例增加认缴出资3亿元人民币。本次增资完成后,浙江建德注册资本将由5亿元人民币增加至25亿元人民币

2026-08-07 15:31

汇川技术:8月30日起数字能源部分产品涨价5%-15%

8月7日,汇川技术发布产品调价函:经公司管理层慎重评估,为确保产品品质稳定及供应链持续可靠,决定对数字能源部分产品,包含储能变流器、变流升压一体机、储能集成系统系列产品进行价格调整,整体涨幅5%-15%,不同产品品类差异化调整。鉴于工程项目规格确认需要一定周期,自2026年8月30日零时起,所有新增订单执行调整后价格。

2026-08-06 19:29

调用量登顶全球,Deepseek宣布将"较大幅度"涨价,机构预计中国大模型token消耗量还有几十倍成长空间,这家公司是国内领先的三方云计算服务商;矿产大国禁止铜钴精矿出口,全球供给刚性收缩,这些低成本资源龙头定价权有望强化丨8月7日早知道

今日晚报覆盖AI算力提价、铜钴资源供给、数据中心电力和民爆整合四大主线。算力方向DeepSeek登顶全球Token调用量后宣布大幅度涨价,机构预计五年间token消耗25倍增长;资源品方向刚果(金)禁止铜钴精矿出口,全球供给刚性收缩,铜钴供应链面临系统性收紧;电力方向海外数据中心电力配套早衰,中压UPS+储能成行业大趋势;民爆方向顶层文件出炉,行业整合与跨区域调配成龙头扩张核心路径。

2026-08-01 20:53

宁德时代与平陆运河集团签署战略合作协议

近日,宁德时代与平陆运河集团签署战略合作协议。双方将共同构建绿色航运与运河经济带零碳能源体系,打造世界级智慧零碳运河标杆。 9月正式投运后,平陆运河将全面推行电动船舶通航管理。首批试运营的电船将搭载宁德时代船用动力电池系统。此外,宁德时代还将与平陆运河集团共同运营“电池银行”租电服务,以切实降低船东的持船与运营成本。 除了推进船舶的电动化替代,双方计划在运河沿线建设风光电站、储能电站与微电网,为园区、港航与充换电设施供电;同时,双方将共建智能零碳管理系统,实现对船舶、园区与电站电网降碳表现的量化监控。(宁德时代微信公号)

2026-07-30 14:44

零散资源主体加速出清,虚拟电厂首个国家标准9月执行,行业迈入高质量黄金发展期

2026-07-30 12:56

截至6月底全国投运新型储能装机1.53亿千瓦

从国家能源局今天举行的新闻发布会上了解到,今年以来,我国新型储能延续了良好的发展态势。截至6月底,全国已建成投运新型储能装机规模达1.53亿千瓦,同比增长61%。与此同时,上半年,我国新型储能利用小时数持续提升。(央视新闻)

2026-07-26 19:50

韩半导体双雄官宣近万亿订单,全球半导体资本开支持续加速,存储扩产潮下产业链需求有望集中释放,这家存储相关企业已深度绑定海力士;AI算力催生刚需,上半年储能电池行业订单大涨,这家出货量连年翻倍的行业龙头企业,已在海外重点区域实现批量交付丨7月27日早知道

今日晚报覆盖半导体、储能电池、锂电材料和地下空间四大主线。存储扩产方面,韩半导体双雄近万亿订单落地,全球资本开支加速上行;储能方面,上半年出货量增超80%,多区域需求共振爆发;锂电材料VC时隔4年再破20万关口,供需持续偏紧;地下空间方面,马斯克隧道公司估值暴增,国内政策首次提及深层地下空间使用权。

2026-07-25 19:15

上半年苏州规模以上工业总产值突破25000亿元,电子信息业产值连续四个月两位数增长

苏州市统计局、国家统计局苏州调查队24日发布2026年上半年苏州经济运行数据。上半年,苏州规模以上工业总产值达25017.6亿元,同比增长6.9%;规模以上工业增加值增长9.3%,工业对经济增长贡献率达到58.0%。 主导行业拉动作用显著。AI产业引领效应持续释放,拉动电子元件、电子器件市场需求,带动电子信息业产值同比增长10.0%,连续4个月保持两位数增长。受益于储能动力电池、工业机器人、电工装备等领域增长,装备制造业产值增长8.0%。 高技术产品产量保持较快增长。工业自动调节仪表与控制系统、工业机器人、集成电路、光纤产量分别增长73.7%、41.3%、15.3%、14.6%。1—5月,规上工业企业利润总额同比增长13.7%。(中新网)

2026-07-23 18:17

中远通:全资子公司深圳市威珀数字能源有限公司使用自筹资金1000万元投资建设储能PACK生产线

2026-07-23 16:47

南网储能业绩快报:上半年净利润11.7亿元,同比增长40.25%

2026-07-23 09:05

国家发展改革委、国家能源局印发《可再生能源发展“十五五”规划》

“十五五”可再生能源发展主要目标是: 总量目标。2030 年,可再生能源消费总量达到18 亿吨标准煤左右。 发电目标。2030 年,可再生能源发电总装机达到35 亿千瓦左右,年发电量达到 6 万亿千瓦时左右;风电和太阳能发电总装机达到 28 亿千瓦以上、装机占比超过50%,年发电量4 万亿千瓦时以上,发电量占比达到 30%。 非电利用目标。2030 年,可再生能源非电利用总规模较2025年增长 1.5 倍,折合约 1.5 亿吨标准煤。可靠替代目标。2030 年,全国风电光伏(含源侧配建储能)平均置信出力达到 8%(风电 11%左右,光伏6%左右),迎峰度夏度冬晚高峰风电光伏(含源侧配建储能)电量占比达到20%以上,提高约 10 个百分点。“十五五”期间新增可再生能源可靠顶峰发电能力 3 亿千瓦以上。

2026-07-22 22:52

数据中心对电力保障迫切需求,全球储能出货大增

随着AI算力基础设施建设的加速,数据中心对电力保障的迫切需求,正成为储能行业新的超级订单来源。今日重要性:✨

2026-07-17 15:57

陕建股份:6月中标北京国华疆来科技集团有限公司民丰国华疆来100万千瓦光伏治沙项目工程总承包EPC,中标金额25.75亿元;中标山东肥城 100MW/400MWh 超临界二氧化碳高温热力电池储能示范项目(设计-施工-运营),中标金额10.38亿元

2026-07-13 16:44

德赛电池:预计上半年净利润1.97亿元-2.2亿元,同比增长101.96%-125.54%

公司2026年半年度业绩较上年同期大幅增长,主要系报告期内公司储能电芯、SIP(系统级封装)两大战略新兴业务经营向好:储能电芯业务订单充足,产能利用率高,经营大幅改善并实现扭亏为盈;SIP业务毛利率提升,盈利水平持续优化。

2026-07-13 14:35

行业盛会下月召开,多份储能重磅报告有望发布,还首次设立两大细分领域独立专场

第十六届中国国际储能大会暨展览会将于8月9日至11日在杭州举办,展览面积7万平方米、800余家企业参展。新型储能首次列入国家六大新兴支柱产业,2026年Q1招标同比翻倍,全钒液流电池产业化提速。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 揭秘股市中的双重底策略:精准捕捉个股反转时机

- 短线交易的深邃艺术:理解、控制与超越

- 追涨停股的智慧:多维度选股策略解析

- 大投资家的三大财务手法解析

- 短线投资攻略:如何快速有效地复盘

- 揭秘弱转强战法的核心逻辑与实战技巧

- 股市智胜:识别抛售信号,稳健投资之道

- K线骗术揭秘:洞悉股市中的真假信号

- 股市迷雾:深度剖析庄家猎杀散户的四大骗术

- 开盘价:洞察股市走势的重要信号

- 左侧交易与右侧交易的实战智慧:掌握市场脉搏的钥匙

- 揭秘高开假阴洗盘技术:股市中的策略与特征分析

- 价值投资智慧:费雪的成长股选择策略深度剖析

- 掌握三连阴短线差价技巧:深入解析估值选股策略

- 如何在个股上涨初期精准捕捉板块龙头

- 可转债选债策略深度剖析

- 民间智慧:揭秘股市牛散的八大实战看盘秘技

- 揭秘股市利器:BOLL指标的深度解析与应用

- 股市实战智慧:精准补仓的四大黄金法则

- 深度解析回封板策略:逻辑、风险与实战应用

当前版本:V3.0