扫码关注公众号

扫码VIP小程序

机器人:机器人板块指的是在股票市场中,专注于机器人及相关技术、产品研发、生产和销售的公司所组成的行业板块。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

机器人:AI助力“机器人+”时代来临,机器人产业链有望迎来繁荣发展期

1、板块介绍

从全球范围来看,机器人被誉为“制造业皇冠顶端的明珠”,其研发、制造、应用是衡量一个国家科技创新和高端制造业水平的重要标志,已成为全球新一轮科技和产业革命的重要切入点。在人工智能、硬件、网络、云计算等技术融合发展下,机器人智能化、柔性化程度不断提高,对场景的自适应能力越来越强,机器人在各领域加速渗透,“机器人+”大时代有望来临。

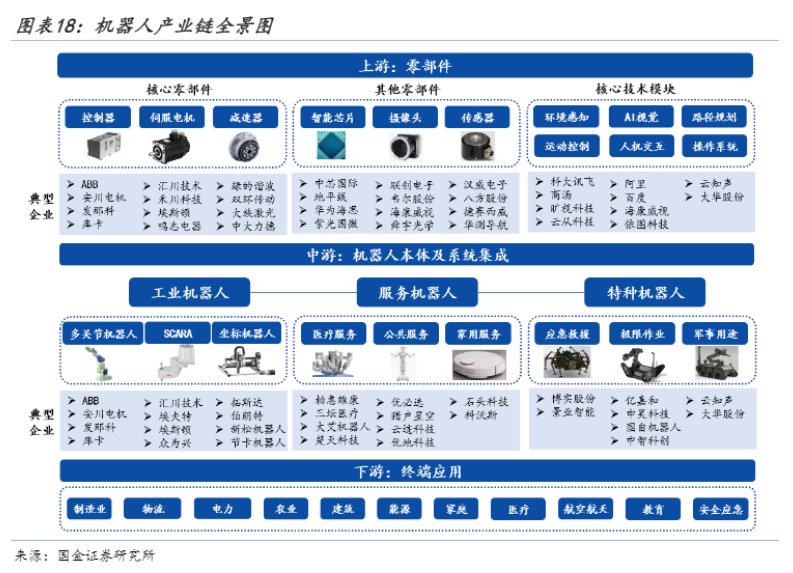

2、机器人产业链

机器人产业链上游由控制器、伺服电机、减速器、智能芯片等核心零部件构成;中游涵盖机器人本体制造商以及面向应用部署服务的系统集成商;下游主要由不同领域的企业客户和个人消费者组成,共同形成巨大的机器人应用市场。

机器人板块及其定义详解

股票投资视角下的机器人产业解析

机器人板块定义

机器人板块是股票市场中的一个重要行业分类,主要涵盖了从事机器人技术、产品研发、生产和销售等相关业务的上市公司。这些公司业务范围广泛,从工业制造到服务领域,展现了机器人技术在多个行业的广泛应用。

机器人技术与发展历程

技术定义

机器人(Robot)一词最早源于科幻小说,如今已发展为能够执行人类指令、具有一定自主性的自动化设备。它们可以模拟人类的行为,完成各种复杂任务。机器人的特点包括可编程性、拟人化、通用性和机电一体化。

发展历程

- 初期探索:20世纪初至60年代,机器人主要用于工业生产,如Unimate等早期工业机器人的出现。

- 技术积累:70年代至90年代,随着计算机和传感器技术的进步,机器人功能更加复杂。

- 智能化发展:21世纪以来,人工智能技术使机器人智能化水平大幅提升。

机器人分类与应用

工业机器人:用于搬运、码垛、焊接、喷涂等工业生产流程。

服务机器人:在家用、医疗、公共服务等领域提供多样化服务。

特种机器人:在军事、极限作业、应急救援等高风险环境中执行任务。

具体类型

- 并联机器人:具有刚性好、精度高、速度快等特点,广泛应用于微操作、芯片制造等领域。

- 圆柱坐标机器人:在半导体行业应用较多,用于部件装卸、处理等工作。

- AGV(自动导引运输车):生产物流系统中的关键装备,实现高效、经济、灵活的无人生产。

- 协作机器人:具备柔性、安全协作等特征,适用于更广泛的应用场景。

机器人板块投资潜力

随着智能化技术的不断进步和机器人应用领域的拓展,机器人板块展现出了巨大的投资潜力。从智能制造到服务领域,机器人技术的创新和应用正在推动产业升级和转型。对于投资者而言,关注机器人板块,把握行业发展趋势,有望获得丰厚回报。

总结

机器人板块作为股票市场中的重要组成部分,涵盖了广泛的技术应用和产业领域。从工业制造到服务领域,机器人技术不断创新,推动了相关产业的快速发展。对于投资者而言,关注机器人板块,紧跟技术潮流,是把握未来投资机会的重要方向。

2025-05-09 04:00

中概指数收涨约1%,正康国际涨超120%,软云科技涨约28%,小马智行涨约14%

纳斯达克金龙中国指数收涨0.97%,报7099.81点。 热门中概股亚朵收涨6.84%,名创优品涨4.87%,晶科能源涨3.73%,理想涨3.58%,华住、极氪、蔚来至少涨3.13%,再鼎医药、阿特斯太阳能、小鹏至少涨2.19%,阿里巴巴涨2.08%,大全新能源、B站至多涨2%,百胜中国、百度、金山云、万国数据、京东、奇富科技、亿航智能、中通快递、网易涨1.22%-0.01%。 携程、腾讯音乐、Boss直聘、诺亚财富则至多收跌0.32%,汽车之家跌0.82%,唯品会跌1.2%,贝壳跌1.38%,新东方跌2.35%。 此外,正康国际收涨123.01%,软云科技涨27.99%,小马智行涨13.83%,新蛋涨11.99%,脑再生科技涨11.58%,腾讯控股ADR涨3.04%,小米集团ADR涨2.09%,拼多多涨0.47%。 ETF中,富时中国3倍做多ETF(YINN)收涨4.13%,“中国龙”Roundhill China Dragons ETF(DRAG)收涨2.65%,中概互联网指数ETF(KWEB)收涨1.09%,中国科技指数ETF(CQQQ)收涨0.84%。

2025-05-08 22:53

性能超特斯拉Optimus,华为布局具身智能机器人

千寻智能致力于解决机器人泛化能力与数据获取难题。今日重要性:✨

2025-05-08 18:31

宁波华翔:与象山工投、上海智元签订《战略合作协议》,拟在合资公司组建、机器人装配、供应链、场景、基金投资、海外业务拓展等方面加强合作,共同打造具身智能机器人生态体系

2025-05-08 15:40

重大突破!亚马逊推出“有触觉机器人”,能够抓取仓库中约四分之三的物品

Vulcan能够通过AI技术进行触觉识别,评估哪些物品可以搬运,哪些不行,并计算出最佳的抓取方式,后续将与人类工作者协同工作。

2025-05-08 13:37

北京人形机器人开源社区已上线

据北京人形机器人创新中心公众号消息,2025年4月,北京人形机器人开源社区(opensource.x-humanoid-cloud.com)已正式上线,包含博客、论坛交流、技术文档展示、开源项目展示、活动发布、专家学者认证、开源课程发布等丰富功能,通过开放共享核心技术与研发资源,促进全球开发者协作创新、加速行业技术突破,为具身智能产业融合搭建起人才培育、技术迭代和产业落地的基座平台。

2025-05-08 09:34

机器人概念股继续走强,中超控股4连板,冀东装备直线涨停,双飞集团、山东矿机、国茂股份、信质集团等跟涨

2025-05-07 22:49

全球首届人形机器人运动会定档,行业加速落地生产生活等应用场景

从人形机器人量产节奏的角度,2025年将会是突破性的一年。今日重要性:✨

2025-05-07 19:39

2025世界机器人大会将于8月8日在京举办

在2025世界机器人大会新闻发布会上获悉,2025世界机器人大会将于8月8日至8月12日在北京北人亦创国际会展中心举办。同时,8月15日至17日,在国家体育场和国家速滑馆,还将举办全球首个为人形机器人组织的综合性竞技赛事——世界人形机器人运动会。

2025-05-07 18:06

龙溪股份:公司注意到近期市场上关于人形机器人相关热点概念的关注度较高。公司人形机器人领域配套产品关节轴承目前仍处于研制或小批送样、试验阶段,且该领域技术与产品迭代更新快,市场竞争激烈,研发投入大,未来该领域的业务存在重大不确定性,短期内对公司经营业绩的贡献极为有限

2025-05-07 10:52

机器人概念股反复活跃,襄阳轴承拉升封板,大叶股份、云内动力、新时达、信质集团、丰光精密等多股涨超5%

2025-05-07 09:53

外骨骼机器人概念再度大涨,振江股份3天2板,探路者涨超10%,精工科技、光大同创、国机精工、康力电梯等跟涨

2025-05-07 01:31

亚马逊旗下Zoox机器人出租车部门宣布软件召回。 近期,美国拉斯维加斯发生装车事故

2025-05-06 19:04

全筑股份:公司关注到媒体称公司涉及边缘算力业务,经自查,公司控股子公司科舸全筑(苏州)物联科技有限公司由于成立时间较短,尚未形成规模。截至2024年12月31日,经审计的科舸全筑的算力业务营收占公司营收比率不足2%,对公司经营业绩的影响较小。公司目前不涉及机器人的相关业务

2025-05-06 18:43

日盈电子:目前公司电子皮肤产品无客户,无订单,无相关业务收入,未来是否能够如期完成产品匹配及未来需求量存在不确定性,目前公司电子皮肤产品对公司业绩不形成影响。目前公司无人形机器人相关业务收入

2025-05-06 18:30

浙大网新:与赛智伯乐、景业智能和南都物业拟共同投资杭州赛智助龙创业投资合伙企业(有限合伙),投资于人工智能、机器人、具身智能等领域。合伙企业目标募集总规模为人民币1亿元,公司作为有限合伙人以自有资金认缴出资人民币3300万元,占基金目标募集总规模的33%

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 侨银股份 | 9.98% | 13.34 | 7.14% | 30亿 | 公司与国家地方共建人形机器人创新中心举行人形机器人合作项目签约仪式,成为城服行业首个官宣和人形机器人产业“国家队”合作的公司 |

| 2 | 华升股份 | 9.97% | 6.4 | 4.89% | 26亿 | 公司参股24%湖南英捷的MIM(金属粉末注射)可以用于消费电子和人行机器人 |

| 3 | *ST大立 | 4.98% | 8.85 | 2.21% | 42亿 | 1、公司整合在红外监控、光电惯导、图像识别及人工智能等领域的技术储备和研发投入,成功研发多型巡检机器人,电力巡检机器人批量供货,成功开拓巡检机器人在地铁轨道交通和IDC数据机房等领域的应用; 2、公司开发了“智能电网设备状态全息感知平台”可实时、准确监控电站各类安全状态,实现构建智能电站 |

| 4 | 春光科技 | 10% | 24.64 | 15.47% | 33亿 | 公司主营吸尘器、洗地机、扫地机器人、布衣清洗机等 |

| 5 | 远大智能 | 10.08% | 4.04 | 3.85% | 42亿 | 全资子公司沈阳远大智能高科机器人有限公司高精度力控和视觉引导系统主要应用在工业机器人领域 |

| 6 | 宏达高科 | 9.99% | 12.44 | 10.43% | 17亿 | 1、孙公司浙江威尔德开发有智能按摩机器人; 2、国内经编面料龙头,为宝马,长城,比亚迪等汽车品牌的新能源车型供应汽车内饰面料产品; 3、全资子公司威尔德主要从事超声诊断、治疗设备、体外诊断试剂 |

| 7 | 宁波东力 | 9.99% | 10.68 | 21.55% | 51亿 | 公司的产品包括行星减速器等,杭州湾电机、减速器部分车间已投入生产;同时拟实施年产52万台电机及减速机项目 |

| 8 | 万向钱潮 | 10.04% | 8.44 | 2.46% | 279亿 | 1、国内最大的独立的汽车零部件系统供应商之一,在机器人领域,公司重点是布局精密轴承和丝杠。 2、公司公告收购Wanxiang Americ a Corp进展。 |

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 揭秘股市风云:深度解析周期龙头的魅力与影响

- 捕捉股市底部的黄金机遇:KDJ与波浪理论的完美结合

- 揭秘股市盘口语言:精准捕捉强势股的信号

- 超级短线实战攻略:八大秘诀解锁市场盈利密码

- 主流资金兴趣研判:洞悉股市行情的钥匙

- 波段操作:解锁股市盈利之门的钥匙

- 美联储不加息助推股市反弹,A股迎利好但缺口压力仍存

- 看懂龙虎榜:揭秘股市顶尖游资与机构的博弈之道

- 金叉之谜:深入解析股票市场中的金叉判断方法

- 超跌反弹策略:精准捕捉个股反弹机遇

- 主力强劲的特征解析与市场策略

- 股市创新低,投资者的五大应对策略

- 精准捕捉涨停股:策略与技巧深度剖析

- 财务纵比:深度剖析企业财报,洞悉成长趋势

- 掌握涨停秘诀:三个独门技巧助你捕捉市场机会

- 筹码集中榜:洞悉股市风向,精准选股新策略

- 如何在牛市前夜克服恐惧,把握投资机遇

- 揭秘股市主力思维:策略、挑战与操盘艺术

- 短线交易的智慧:掌握十大铁律,驾驭股市风云

- 股价下跌底线的多维度探索

当前版本:V3.0