扫码体验VIP

扫码VIP小程序

疫苗:疫苗板块是指股票市场中专注于疫苗研发、生产和销售的上市公司组成的板块。这些公司通过不断创新,推出各类预防传染病的疫苗产品,为公共卫生事业贡献力量。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

疫苗:疫苗关乎国家公共卫生安全,政策推动疫苗研发与接种普及,创新疫苗管线扩容,叠加防控常态化需求,成长确定性强

1、板块介绍

疫苗是将病原微生物(如细菌、病毒等)及其代谢产物,经过人工减毒、灭活或利用基因工程等方法制成的用于预防传染病的自动免疫制剂。疫苗保留了病原菌刺激动物体免疫系统的特性。当人体接触到这种不具伤害力的病原菌后,免疫系统便会产生一定的保护物质,如特异性抗体、免疫细胞、活性生理物质等。当人体再次接触到这种病原菌时,人体的免疫系统便会依循其原有的“记忆”,制造更多的保护物质来阻止病原菌的伤害。

疫苗所诱导的免疫效应物主要是B淋巴细胞产生的抗体,它能够与内毒素或者病原体特异性结合,进而引起保护性免疫。疫苗应具有很强的免疫原性,接种后能引起保护性抗体,使群体的抗感染能力增强。疫苗研发过程中针对有效性须考虑两个问题:一是保护性免疫是以体液免疫为主还是细胞免疫为主,或二者兼备;二是能引起显著的免疫记忆,使保护性免疫长期维持。

板块催化因素,类似创新药,即创新疫苗有了新的进展(包括新冠疫苗)

2、疫苗的分类

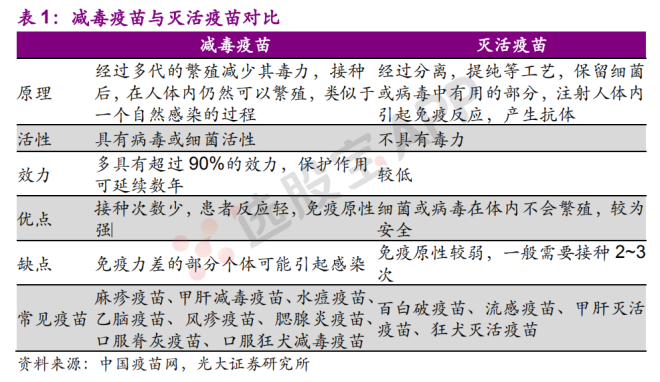

通常,疫苗的两大主要种类,分为减毒疫苗和灭活疫苗

减毒疫苗,是有生物活性的疫苗,通过多代繁殖降低其毒力,多具有超过90%的效力,保护作用可延续数年。接种后,通过类似自然感染的过程,在人体内繁殖,使人体主动产生相应抗体。其免疫原性一般很强,甚至不需要加强免疫,但免疫力差的部分个体可能引起感染。

灭活疫苗,是指不具有毒力的疫苗,将细菌或病毒的非复制性抗原注射进人体引起免疫反应,产生抗体,因此较为安全,但免疫原性也较弱,通常需要加强免疫。

根据我国政策,一般将疫苗分为一类苗与二类苗(2019新版《疫苗法》称之为“纳入国家免疫规划疫苗”和“未纳入国家免疫规划疫苗”)。

一类苗由政府免费为公民提供注射,由国家财政兜底。一类苗具有强刚性,但由于施行国家招标采购,通常定价较低,盈利性一般。

二类苗由公民自费自愿接种。采取完全的市场化定价模式,盈利性较强。二类疫苗中,狂犬疫苗需求最为刚性。

3、疫苗签发&上市情况

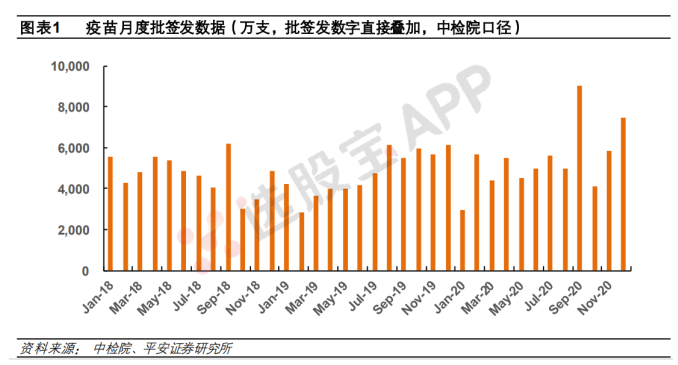

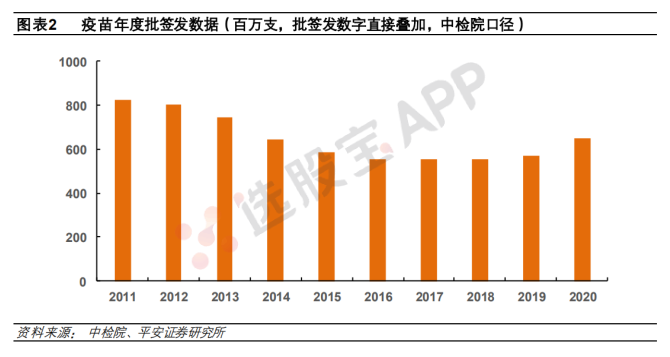

从代表供给端的批签发总数据(中检院,直接叠加口径)看,2020年剔除春节因素后各月疫苗批签发都处于常规或以上水平,全年共批签发疫苗6.50亿支(直接叠加口径),与过往2年5.56、5.70亿支相比有明显增加。

目前产品生产端仍是传统企业占据绝对地位,2020年共有42家企业有产品获得批签发,与过去数年变化不大。

2020年国内疫苗行业企业多条技术路线推进新冠病毒疫苗研发,截止2020年底已有3条技术路线5个企业进入临床Ⅲ期,同时部分企业与海外新冠疫苗研发头部企业开展技术合作引进相关产品。2020年12月31日北京所的新冠病毒灭活疫苗获附条件批准上市,成为第一支国产新冠病毒疫苗。

此外,2020年疫苗行业有多个大品种获批上市,包括四价流感病毒疫苗、人用狂犬病疫苗(Vero细胞)等。

4、创新疫苗

受到已上市疫苗品种及民众观念限制,我国疫苗接种群体中幼儿占比很大。在新生人口数稳中略降的大趋势下,疫苗市场仍在快速扩张,其核心原因是接种率的上升和创新品种的问世。

疫苗的创新可以大致上分为四类:(1)全新预防领域、(2)原有品种升级换代、(3)联苗;(4)“国内新”产品。第一类需要开拓新的预防领域(新的疾病、新的基因型),例如2020年全球都在聚焦的新冠病毒疫苗;第二类是对现有疫苗进行改进,例如狂犬病疫苗从较早的地鼠肾细胞发展到Vero细胞、人二倍体细胞,或是使用了新的技术平台、新的佐剂等等,最终提升了疫苗的纯度和效果、减少了副反应发生的概率和程度;第三类则是将已有疫苗整合,减少接种针数,例如整合了白喉、百日咳、破伤风、脊灰、Hib的五联苗;第四类“国内新”则是指同类疫苗海外已经存在,或甚至国内已有进口产品但没有国产产品。疫苗产量有限但需求远超普通药品,仅仅靠进口很难满足我国巨大的市场需求,这种背景下即使是“国内新”产品也可能会创造可观的社会和经济价值。

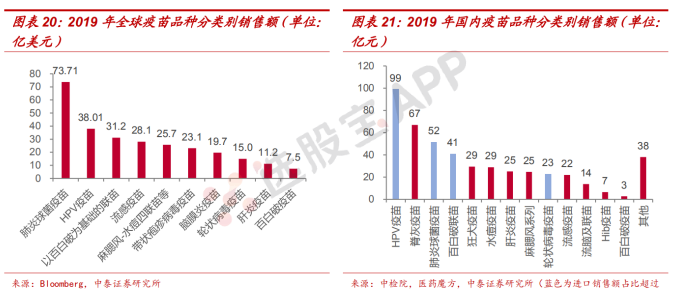

国内创新型疫苗进入批量获批期,自费疫苗行业有望保持15%以上增长。二类疫苗主要是接种者自己支付费用,受需求驱动、自主定价,产品不受医保控费及降价影响。过去国内自费疫苗品种相对老化,多联多价等创新型疫苗少,高端疫苗主要由进口厂商供应、且数量有限。对比2019年全球和国内疫苗品种分类别销售额可以看到,国内麻腮风联苗、百白破联苗等多联多价疫苗相对少,HPV疫苗、13价肺炎疫苗等部分高端品种进口占比高,HPV疫苗、流感疫苗、带状疱疹疫苗等非婴幼儿疫苗接种度极低,和海外相比品种结构有很大提升空间。随着国内龙头疫苗企业研发管线进入收获期,国产创新型疫苗进入集中获批放量期。2020年大单品13价肺炎球菌疫苗、2价HPV疫苗率先国产化,未来3-5年国产预防性微卡、四价流脑结合疫苗、4价&9价HPV疫苗、15价肺炎球菌疫苗等有望陆续获批上市,我们预计未来5年大品种上市有望驱动行业保持15%以上稳健较快增长。

5、新冠疫苗

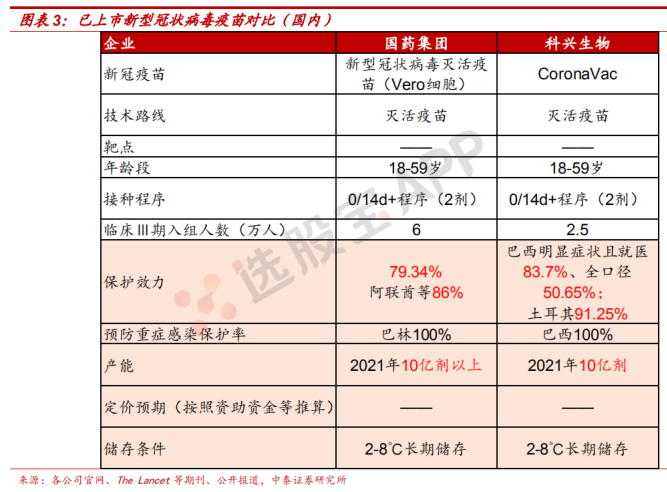

快速推进疫苗研发,2020年底至今全球6个主要新冠病毒疫苗获市。自新冠病毒疫情爆发以来海内外加速推进疫苗研发,多个企业参与/合作的新冠病毒候选疫苗进入临床试验,中国和美国是头部力量。截止2021年2月23日,BioNTech/辉瑞的BNT162b2、Moderna的mRNA-1273、阿斯利康/牛津大学的腺病毒载体疫苗AZD1222、国药集团的灭活疫苗、科兴生物的灭活疫苗以及俄罗斯Gamaleya研究所的腺病毒疫苗SputnikV已获批上市。此外,Novavax、强生和康希诺生物临床Ⅲ期进展顺利、已取得积极数据,强生和康希诺生物已进入申报上市阶段,智飞生物、康泰生物、复星医药等关键临床(Ⅲ期/Ⅱ期桥接试验)也顺利推进中。

保护率均达到WHO要求的50%以上,安全性良好。参考目前已上市的新冠病毒疫苗在相关期刊陆续发表的临床试验数据,新冠病毒疫苗的临床保护率均达到50%以上,安全性良好。

其中(1)新型疫苗技术路线进度突出。mRNA疫苗和腺病毒载体疫苗开发速度快,在应对新型冠状病毒COVID-19时显示出较短的开发周期及较好的临床效果。

(2)mRNA疫苗技术路线得到验证,临床表现最为突出、保护率超过90%。BioNTech/辉瑞的BNT162b2保护率达到95%(65岁以上94%),Moderna的mRNA-1273保护率达到1%;腺病毒载体疫苗中,阿斯利康/牛津大学的AZD1222整体保护率达到66.7%,俄罗斯Gamaleya研究所的腺病毒疫苗SputnikV保护率达到91.6%;灭活疫苗中,国内获批上市的国药集团的灭活疫苗保护率达到79.34%、科兴生物的灭活疫苗保护率达到50%以上。

(3)整体安全性良好,3级以上严重不良反应少。

(4)灭活疫苗、腺病毒载体疫苗运输、储存及使用具备便利性,可正常冷链运输。

快速推进新冠疫苗接种,截止2月22日全球累计接种2.12亿剂次。自首个新冠病毒疫苗获批以来,全球各国政府出台相关政策快速推进疫苗接种,截止至2月22日全球累计接种2.12亿剂次。其中,美国(6418万剂)、中国(数据更新至2月9日4052万剂)、欧盟(2753万剂)、英国(数据更新至2月21日1835万剂)、印度(1142万剂)、以色列(754万剂)、巴西(703万剂)等总接种量位居前列。

6、相关政策

《疫苗管理法》正式实施,对疫苗产品“全生命周期”进行严格监管。针对事件频发的疫苗行业,国务院出台《疫苗管理法》并于2019年12月1日正式实施,对近年来疫苗事件暴露出的问题予以立法上的回应。由于疫苗产品涉及研发、生产、流通、预防接种等多个环节,此前国家对疫苗行业的监管以《药品管理法》、《传染病防治法》以及《疫苗流通和预防接种管理条例》等多个法律法规为依据,尚未有对疫苗产品从研发生产到上市后监管以及法律责任的系统立法。

《疫苗管理法》作为我国首部有关疫苗管理的专门法律,其立法和制定过程中借鉴了发达国家经验,在药品管理法一般原则的基础上,并针对疫苗特点产品特点,在疫苗研制、注册、生产、批签发和流通等方面进行了明确规定,对疫苗“全生命周期”进行严格监管。

7、行业格局

根据EvaluatePharma数据,2019年全球疫苗销售收入325亿美元,占处方药+OTC整体市场份额的3.6%;预计全球疫苗市场规模2020-2026年复合增长率为8.1%,增速位列十大治疗领域第4,仅次于免疫抑制剂、皮肤用药和肿瘤药物。

根据WHO的数据,2019年全球疫苗供应量约为35亿剂量,主要由东南亚与非洲市场的增长所驱动;市场规模分布方面,北美和欧洲是主要市场,占比分别达到48%和21%,疫苗需求量不高,但其凭借着相对较高的价格体系与优质的产品结构主导着全球疫苗市场。

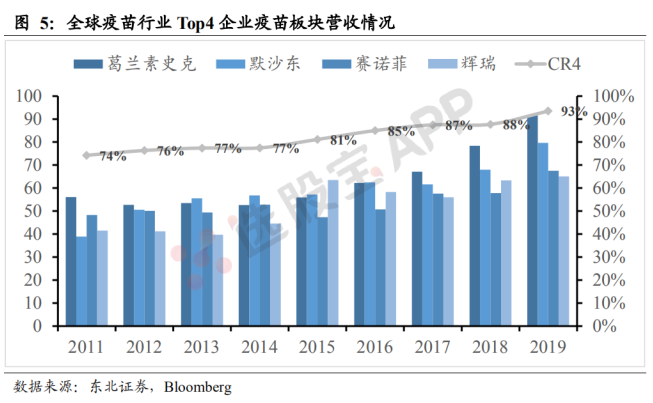

2019年全球疫苗行业“Big4”葛兰素史克、默沙东、辉瑞和赛诺菲巴斯德合计实现疫苗板块营收303亿美元,CR4市占率高达93%。

从重磅产品来看,2019年全球销售额前十的产品均由“Big4”企业拥有,全年合计实现销售收入205亿美元,占全部市场份额的63%,是疫苗市场增长的主要驱动力。

与创新药相比,疫苗产品放量更快、产品周期更长。一款创新药的生命周期通常存在两个重要的时间节点,即新药上市和专利到期。受限于适应症范围、使用方法和同类药品竞争等因素,新药通常需要经历一段平缓的销售爬坡曲线(以诺华的伊马替尼为例,2001年获批上市用于治疗AML,经过大约10年左右的销售爬坡在2011年达到45亿美元的年销售峰值);另一方面,不论是专利悬崖后仿制药的冲击还是其他新产品的竞争,都会导致传统药品销售额的迅速下降。

相比之下,疫苗产品研发和生产壁垒更高,技术和产品迭代节奏明显慢于创新药,过去十年全球销售额Top10品种除带状疱疹疫苗外均为企业对已有产品线的升级,来自竞品的挑战较小。以辉瑞(惠氏)的重磅品种沛儿13为例,2010年上市首年就实现了接近25亿美元的销售额,第二年达到40亿美元,并且完成对上一代产品PCV7的替代,此后一直维持较高的销售额和竞争格局。整体来看,重磅疫苗品种放量更为迅速、产品周期更为稳定。

8、产业链代表公司

疫苗板块解析与疫苗概念股百科

股票投资中的疫苗板块及其基础知识详解

疫苗板块名词解释

疫苗板块是股票市场中一个重要的细分领域,涵盖了众多专注于疫苗研发、生产和销售的上市公司。这些公司凭借自身在生物技术、基因工程等领域的专业优势,致力于开发出高效、安全的疫苗产品,以满足全球公共卫生需求。

什么是疫苗:股票类百科

# 定义与分类

疫苗,作为一种生物制品,是通过人工减毒、灭活或利用转基因等方法,将病原微生物(如细菌、病毒等)及其代谢产物制成用于预防传染病的自动免疫制剂。根据制作方法和性质的不同,疫苗可分为死疫苗、活疫苗、类毒素等多种类型。

# 疫苗的作用机制

当动物体(包括人类)接触到这种经过特殊处理的病原菌后,免疫系统会产生一定的保护物质,如免疫激素、活性生理物质、特殊抗体等。这些保护物质能够在动物体再次接触到相同病原菌时,迅速识别并制造更多的保护物质,从而阻止病原菌的伤害。

# 疫苗的种类与实例

- 死疫苗:如甲肝灭活疫苗,进入人体后不能生长繁殖,需要多次接种才能获得持久的免疫力。

- 活疫苗:如腮腺炎疫苗、脊髓灰质炎疫苗等,进入体内后有生长繁殖能力,能够激发机体对病原的持久免疫力。

- 类毒素:如破伤风类毒素、白喉类毒素等,是经过处理的细胞外毒素,能够长时间刺激机体产生高滴度的抗体。

# 疫苗板块的投资价值

疫苗行业是大品种驱动的板块,谁能更快、更多、更好地推出相关的产品,谁就拥有更强的竞争力。在政策推动下,我国疫苗企业的研发能力不断增强,HPV疫苗、流感疫苗等创新疫苗呈现出加速上市的趋势。从估值角度看,疫苗板块在某些时期仍处于相对低位,具有较高的投资价值。

总结

疫苗板块作为股票市场中一个具有独特魅力的细分领域,汇聚了众多致力于疫苗研发、生产和销售的优秀企业。这些企业通过不断创新,为全球公共卫生事业做出了重要贡献。疫苗作为预防传染病的重要工具,其种类多样、作用机制复杂,但都具有保护人体健康的重要作用。

2026-06-17 07:19

一款mRNA疫苗对多种流感毒株持久免疫

美国华盛顿大学医学院科学家主导的一项新研究发现,与目前的标准流感疫苗相比,在研的mRNA流感疫苗mRNA-1010,能帮助免疫系统识别更广泛的流感病毒,从而提供更强更持久的保护。该疫苗目前正接受美国食品和药物管理局(FDA)审查,一旦获批,将成为首款用mRNA技术对抗流感的疫苗。相关论文发表于新一期《自然·免疫学》杂志。(科技日报)

2026-06-16 16:04

成大生物:四价流感病毒裂解疫苗获得药品注册证书并通过药品GMP符合性检查

2026-06-01 16:16

万泰生物:公司九价HPV疫苗提交WHO PQ认证申请

2026-05-29 16:21

万泰生物:公司九价HPV疫苗完成全国(不含港澳台地区)准入

2026-05-25 16:08

康希诺:24价肺炎球菌多糖结合疫苗(CRM197/破伤风类毒素)启动I/II期临床试验并完成首例受试者入组

2026-05-24 09:33

中疾控:从刚果(金)和乌干达等来(返)华人员,进行21天自我健康监测

5月23日,中国疾控中心发布埃博拉病毒病防控提示。近期,从刚果(金)和乌干达等疫情风险国家和地区来(返)华人员,自入境之日起,进行21天自我健康监测。如出现发热、乏力、头痛、咽喉痛、呕吐、腹泻、不明原因出血等症状,要及时就医。(央视新闻)

2026-05-20 10:33

刚果(金)埃博拉疑似病例升至543例

刚果(金)卫生部长坎巴19日在首都金沙萨举行的新闻发布会上说,该国新一轮埃博拉疫情暴发以来,共报告136例已死亡的疑似病例,另有543例疑似病例。坎巴说,目前报告的死亡病例都是推测与埃博拉病毒相关的病例,卫生部门正在调查核实。此外,目前埃博拉治疗中心收治的患者有69名。(新华社)

2026-05-19 11:34

刚果(金)埃博拉疫情扩散,116例疑似病例死亡

据央视新闻,刚果(金)政府18日说,该国东部伊图里省暴发的新一轮埃博拉疫情仍在扩散,目前已报告116例疑似病例死亡,另有435例疑似病例正接受观察和治疗,相关实验室检测和流行病学调查仍在进行。联合国秘书长副发言人法尔汉·哈克18日在例行记者会上就目前的非洲埃博拉疫情表态称,联合国和世卫组织希望通过接触者追踪以监测疾病传播情况,以尽快遏制住埃博拉疫情。此外,他还表示希望相关疫苗的研发进度能够加快以遏制病毒传播。

2026-05-14 18:43

步长制药:控股子公司浙江华派生物医药有限公司、浙江天元生物药业有限公司拟与合肥科医诺生物科技有限公司、南京科医诺生物科技有限公司就人用季节性广谱流感疫苗项目知识产权的授权及商业化达成相关合作,并签署《关于人用季节性广谱流感疫苗项目知识产权(KYN003管线及相关技术秘密)之合作协议》

2026-05-11 16:13

康希诺:吸附无细胞百(五组分)白破联合疫苗(6岁及以上人群用)正式纳入优先审评品种

2026-05-11 09:46

病毒防治概念反复活跃,凯普生物涨超13%,达安基因、硕世生物、华兰疫苗、君实生物、之江生物跟涨

2026-05-07 05:54

纳斯达克生物科技指数收涨超2.1%,成分股Pyxis Oncology收涨25.68%,Veracyte涨25.08%,曼恩凯德(MNKD)涨24.83%,Replimune涨19.16%,诺瓦瓦克斯医药(NVAX)涨15.56%。 杰龙(GERN)则收跌5.15%,天境生物(NBP)跌5.46%,Aura Biosciences跌6.85%,Cabaletta Bio跌10.12%

2026-04-29 17:39

智飞生物:冻干乙型脑炎灭活疫苗(人二倍体细胞)获得临床试验批准通知书

2026-04-28 16:40

康希诺:一季度净亏损4042.4万元,上年同期亏损1154.5万元

2026-04-27 23:49

智飞生物全年营收89.6亿元人民币,分析师预估106.2亿元

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 洞察股市风云:中位股的陨落与市场行情的转折

- 单身女股民的悠闲炒股生活引热议

- 捕捉龙头股:策略与实践的深度剖析

- 实战看盘:探秘盘口分析与个股强弱判断的艺术

- 解读主力护盘:特征、目的与市场影响

- 揭秘PMI:股市“风向标”的真相与挑战

- 股市智慧:老股民十年炒股军规深度剖析

- 深入解析“三金叉见底”选股策略

- 量比大换手率低:市场背后的深层含义

- 揭秘庄家持仓:深度解析三种测算庄家成本的方法

- 加仓策略深度剖析:智慧投资的艺术

- 精通股票复盘:全方位解析与实战策略

- KDJ指标实战运用:稳健与激进策略下的投资决策

- 揭秘投资者在止损中的四大误区

- 揭秘牛股基因:多维度解析长线牛股的必备条件

- 揭秘中报高送转行情,精准布局寻宝策略

- 精准捕捉交易时机:深度解析股市买卖时间策略

- 揭秘强势股战法:掌握核心特征,精准捕捉盈利机会

- 股指期货持仓深度解析:洞悉市场动向的关键指标

- 长期稳健获利:揭秘股市操盘三大要素与实战策略

当前版本:V3.0