扫码体验VIP

扫码VIP小程序

医药:名词解释:医药板块是指在股票市场中,专注于医疗健康相关企业的集合,包括制药、生物技术、医疗器械、医疗服务等多个细分领域。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

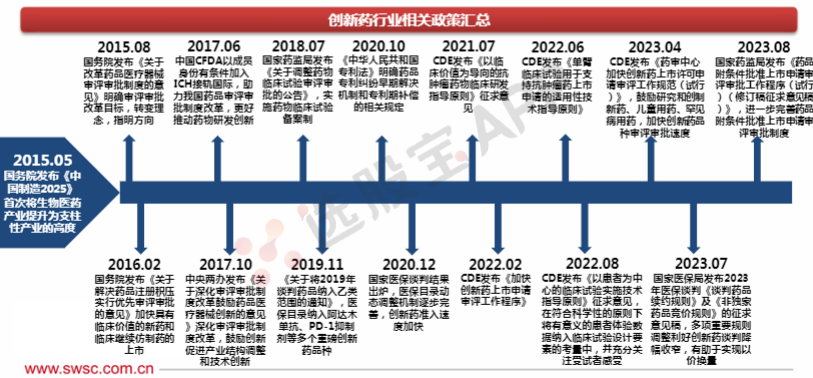

医药:创新药全球化加速与政策支持,医保支付优化+中药消费升级构筑业绩韧性,行业进入高质量发展周期

1、板块介绍

经过长期回落调整,医药板块在2023年下半年-2024年迎来大拐点,政策面、业绩面、筹码面等多重因素见底反转。

自2018年“4+7”药品集中采购以来,药品和器械集中采购范围持续扩大,规则不断成熟完善,总体来看,集采控费对国内医药产业边际影响最大的时期已经接近尾声。常态化的集采控费机制,一方面其价格预期趋于稳定和温和,另一方面集采的落地进一步催化国产品牌提升医院报量和市场份额,加速对进口替代。

公共卫生环境因素出清,院内诊疗和消费医疗受到的限制解除,诊疗流量修复;各类国家、联盟和地方集采控费举措持续落地,行业格局和预期管理逐渐稳定;医疗领域反腐廓清行业生态,市场预期稳定后头部企业受益集中度提升。但未来板块投资风格上相较于上一轮上行周期会有明显变化,自下而上在稳健成长的行业贝塔中寻找超额收益,强调医药板块的需求刚性、防守价值和稳健成长抗波动能力,做价值成长投资。从板块选择上看,院外板块强于院内板块,医药强于医疗;考虑当前市场资金特点,和医药板块发审环境变化,建议尤其重视中小盘医药标的主业见底回升困境反转机会;同时外延并购、商业授权BD也极有可能是2024年医药板块催化的重要机会。同时,创新药品器械的成长价值,创新成长也依然是最重要的投资主线之一。

创新药与仿创药:建议重视创新和存量品种兼具,现金流和估值水平有优势的仿创结合药企;把握出海创新机会,寻找海外合作与商业拓展预期差;与此同时,随着宏观环境和流动性的改变,港股生物科技类创新药企同样具备重大估值开发潜力。建议关注ADC、GLP-1以及AD等创新赛道的龙头以及估值底部业绩向上空间较大的龙头类。

仿制药与原料药:建议重点关注仿制药集采出清反转机会、新产品批量上市和海外突破三大关键催化。

近年来由于国际公共卫生环境和供应链秩序变化,部分原料药品种价格出现波动。随着上述影响因素逐步解除,目前行业价格处于恢复过程中,原料药主业有望企稳。同时,仿制药制剂品种集采出清已经大面积完成,部分行业优秀企业实行原料药制剂一体化战略,保证质量同时成本可控,集采谈判中在价格上更具优势。部分企业原料药制剂一体化企业开展高端突破和国内首仿,同时叠加增量品种批量上市,长期成长通道进一步拓宽。一部分优质企业布局突破特色品种,打造国际化产品管线,加快出海进程。

生物制品:建议重点关注高性价比标的以及大单品加速放量的相关标的。生长激素:政策影响预期温和,性价比高有望迎来强修复。长效干扰素:慢乙治愈临床探索逐步深入,市场独占期放量快。胰岛素:集采影响逐步出清,关注创新+国际化催化落地。疫苗:围绕大品种布局。血制品:看好具备浆源优势的企业。医疗器械:目前时间点板块估值仍处于行业底部,未来板块存在较大反弹空间,建议重点关注院内器械设备领域的底部反转和创新出海机遇,如化学发光、优质高值耗材、医疗设备出海等。

中药与药店板块:中药重点看好国企改革、中药消费品以及基药受益相关标的。门诊统筹将进一步加速处方外流,为院外连锁药房带来巨大的增量市场,持续看好头部药房在未来的处方外流市场中取得更高的市场份额。

CXO与医药商业供应链:CXO产业仍处于景气度修复期,随着周期内的投融资寒冬逐渐触底,看好竞争格局优质的临床前CRO企业。医药上游产业链短期业绩压力不改整体趋势,持续看好国产替代和研发创新主线。医疗服务:医疗服务客观需求具有刚性,随着居民生活水平和健康意识的提升,医疗服务板块有望实现稳健增长。

医美板块:展望2024年,医美行业将受益于消费力释放,行业整体增速回升。在研管线储备丰富、新品上市或放量在即、有望受益于营销改革的企业有望受益。

医疗器械:目前国内医疗器械行业中依然只有少部分完成了国产替代,大量高端细分领域国产化率仍较低,未来国产替代空间较大。近年来部分领先的国产厂商依靠持续增加研发投入和丰富的产品线逐渐靠近国际先进水平,具备越来越强的市场竞争能力。

医药板块深度解析

股票市场中的健康守护者

一、医药板块概述

医药板块作为股票市场的重要组成部分,承载着人们对于健康与生命的深切关注。这一板块汇聚了众多致力于医药研发、生产、销售及相关服务的企业,涵盖了从原料药到成品药,从医疗设备到医疗服务的全产业链。

二、行业特点

- 高技术含量:医药研发需要高度的专业知识和技术积累,持续的创新是行业发展的核心驱动力。

- 高成长性:随着人口老龄化趋势加剧和人们对健康需求的提升,医药行业呈现出强劲的增长潜力。

- 政策敏感:医药行业的监管政策对其发展具有重要影响,政策导向往往决定行业未来的走向。

三、细分领域分析

- 制药企业:专注于新药研发、生产与销售,是医药板块的中坚力量。

- 生物技术:利用现代生物技术进行药物研发,具有更高的技术含量和市场潜力。

- 医疗器械:为医疗机构和患者提供诊断、治疗所需的各类设备。

- 医疗服务:包括医院、诊所、康复中心等,提供直接的医疗照护服务。

四、投资风险与机遇

医药行业虽然具有广阔的市场前景,但同时也面临着研发投入大、周期长、政策变动等风险。然而,随着全球健康意识的提升和医疗技术的进步,医药行业依然孕育着巨大的投资机会。

总结而言,医药板块作为股票市场中的健康守护者,其发展前景广阔,但同时也伴随着一定的投资风险。投资者在关注其高成长性的同时,也应审慎评估潜在风险,以实现资产的稳健增值。

2026-08-11 09:34

创新药、CRO概念延续涨势,百花医药6连板,甘李药业涨停,长春高新、万邦医药、博瑞医药、亚太药业涨幅居前

2026-08-11 07:07

我国首个预防急性高原病药物获批上市

10日从西藏自治区人民医院获悉,日前,国家药品监督管理局批准乙酰唑胺缓释胶囊上市。该药是国内首个获批具有预防急性高原病适应症的专用药品,标志着我国结束了无专门预防急性高原病药品的历史。(科技日报)

2026-08-11 04:00

标普500指数收跌4.53点,跌幅0.06%,报7753.10点,脱离非农就业报告发布日所创收盘历史最高位。 道琼斯工业平均指数收跌60.95点,跌幅0.11%,报53975.98点。 纳斯达克综合指数(纳指)收跌85.258点,跌幅0.32%,报26605.357点。 纳斯达克100指数收跌100.499点,跌幅0.34%,报29621.804点。 纳斯达克科技市值加权指数收跌0.77%,报2968.9246点。 费城半导体指数收跌362.926点,跌幅2.94%,报11993.861点。 费城证交所K

2026-08-11 04:00

中概股聚好商城收涨158%,中进医疗涨约36%,阿里涨3%,金山云跌3%

纳斯达克金龙中国指数收涨1.65%,报6730.14点。 中概股里,聚好商城收涨158.06%,中进医疗涨35.81%,荣业食品涨29.12%,大自然药业涨27.52%,幸福来涨22.11%,陆控涨10.67%,麦思智能涨10.4%,新蛋涨7.36%,BOSS直聘涨6.01%,腾讯音乐在业绩报告发布前涨3.88%,小马智行、贝壳、汽车之家、阿里巴巴至少涨3.04%,新东方涨2.87%,比亚迪ADR涨2.26%,携程涨2.12%,美团ADR涨1.91%,世纪互联、蔚来、京东、华住、中通快递、B站、再鼎医药、百胜中国至多涨2.05%,拼多多涨1.35%,小米集团ADR涨0.98%,网易、亚朵至多涨0.9%,日月光半导体涨0.53%。 网易有道、百度至多收跌0.19%,腾讯控股ADR跌0.65%,名创优品、晶科能源、大全新能源、理想、小鹏至多收跌1.07%,奇富科技、唯品会、万国数据至多跌1.78%,阿特斯太阳能、金山云至多跌3%,瑞图生态跌12.16%,小牛电动跌17.28%,一盈证券跌18.32%,云集跌20.59%,纳米盒跌27.89%。 ETF中,中概互联网指数ETF(KWEB)收涨1.61%,中国科技指数ETF(CQQQ)收跌0.40%。 XtrackersHarvest中证50(ASHS)收跌0.19%,德银嘉实沪深300指数ETF(ASHR)收跌0.46%,MSCI新兴市场ex中国ETF(EMXC)收跌1.01%。

2026-08-10 22:28

目标区县覆盖率近30%,我国慢性病综合防控建设成效显著

已建成国家慢性病综合防控示范区578个,预计到2035年总数将达820个。今日重要性:✨

2026-08-10 18:53

长春高新:子公司GenSci148注射液境内生产药品注册临床试验申请获得批准

2026-08-10 17:09

甘李药业:与Menarini公司签署博凡格鲁肽项目授权许可协议,Menarini将支付首付款6200万欧元

公司与Menarini达成独家许可协议,授予Menarini在公司自主研发的博凡格鲁肽超重或肥胖适应症项目在授权区域内的上市注册及商业化的权利。合同签署后,Menarini将支付不可退还的首付款6,200万欧元。在授权产品针对肥胖适应症的研发及商业化过程中,达到双方约定的关键节点,Menarini将向公司支付研发里程碑、上市里程碑及销售里程碑款项,累计最高可达6.64亿欧元。产品在许可范围内实现商业化销售后,Menarini将根据年度净销售额,按最高双位数比例向公司支付梯度特许权使用费。

2026-08-10 17:02

太极集团:酒石酸布托啡诺注射液获得药品注册证书

2026-08-10 15:53

ST人福:枸橼酸舒芬太尼注射液获得药物临床试验批准通知书

2026-08-10 09:30

创新药、CRO概念股延续涨势,百花医药5连板,义翘神州涨超10%,泓博医药、近岸蛋白、昭衍新药等多股高开

2026-08-09 21:52

中国创新药企迈入价值兑现期:创新药纳保打开确定性增长通道

两年前,康方生物实验室里走出的依沃西单抗注射液(“依沃西”)在国际头对头Ⅲ期临床中击败全球原“药王”K药(帕博利珠单抗)。海外医药圈评论称,中国生物制药行业正在迎来“DeepSeek时刻”。 两年过去,依沃西的两款适应证已先后进入国家基本医保目录。近年来,创新药从获批到进入医保目录的周期已由原先的数年压缩至1年左右,约80%的创新药可在上市两年内纳入医保支付范围。一个正被反复验证的行业共识是:一旦国内创新药的支付瓶颈得以打通,产品便会进入销售放量期,并逐步转化为持续的营收增长。(一财)

2026-08-09 20:10

瑞典新研究:RNA预处理可助提升胰岛移植效率

瑞典卡罗琳医学院的研究人员最新开发出一种靶向核糖核酸(RNA)技术,可在胰岛移植前对胰岛细胞进行短暂预处理,使其移植后能更快地重建血液供应,并有望减少移植所需的供体胰岛数量。 对糖尿病小鼠进行的实验证实,与移植未经处理胰岛的小鼠相比,移植预处理胰岛的小鼠体内,存活并能保持功能的胰岛β细胞数量更多,血糖控制情况也更好。研究人员认为,如果进一步研究证实安全有效,这种RNA预处理技术有望提高有限供体胰岛的利用效率,使更多患者受益。此外,该技术也有可能用于改善其他类型的细胞移植效果。 相关研究成果已发表在国际学术期刊《信号转导与靶向治疗》上。(新华社)

2026-08-09 15:43

药明康德:美国哥伦比亚特区联邦地区法院就公司的初步禁令动议作出了裁决

公司于2026年6月12日发布了《自愿性公告》,就美国国防部将药明康德列入国防部1260H名单的认定提起诉讼。继公司于2026年6月11日对国防部提起诉讼后,公司于2026年6月29日向美国哥伦比亚特区联邦地区法院提出了初步禁令动议,寻求禁止国防部执行、实施1260H认定或依据1260H认定采取任何其他行动。 美国时间2026年8月7日,法院就公司的初步禁令动议作出了裁决。公司对法院批准公司所申请的初步禁令的裁决表示欢迎。该裁决使公司在挑战1260H认定的司法程序期间免受该认定所带来的即时不利影响。

2026-08-08 21:19

多家上市公司宣布收到美国关税退税

8月7日,贵州轮胎发布公告称,公司近日收到境外全资子公司通知,已累计收到美国海关与边境保护局的退回关税及利息合计11983022.69美元,以2026年8月6日人民币汇率中间价6.7895折算,折合人民币约81358732.55元。 7月8日,华海药业发布公告称,累计收到美国关税退回14229613.24美元。鸿合科技发布公告称,公司收到全资子公司新线互动股份有限公司的通知,收到美国海关与边境保护局4072028.47美元的海关IEEPA关税退税。7月13日,开能健康发布公告称,累计收到美国关税退回4549337.47美元。7月28日,东箭科技发布公告称,公司及全资子公司已累计收到美国关税及利息退回合计3392689.23美元。格力博、美新科技此前也在投资互动平台回复投资者问询时称,目前已取得部分退税款。不过,这两家企业并未透露具体金额。 此外,部分国内企业此前宣布已经启动退款申请。华宝新能在互动平台表示,相关的退税资料已经提交,具体进展若达到披露标准,公司将及时履行信息披露义务;汉桑科技称,公司的美国子公司已提交相关申请;浙江鼎力称,公司美国子公司已启动相应程序。(中新网)

2026-08-08 04:07

周五(8月7日),美股行业ETF多数收涨,生物科技指数ETF涨2.46%,网络股指数ETF涨2.09%,半导体ETF涨1.96%,科技行业ETF、全球科技股指数ETF至多涨1.42%,银行业ETF、全球航空业ETF、区域银行ETF至多跌0.37%,能源业ETF跌1.17%

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 百花医药 | 10.01% | 12.75 | 17.38% | 49亿 | 综合服务性CRO企业,控股股东、实际控制人拟变更为金华市国资委 |

| 2 | 甘李药业 | 10% | 74.47 | 2.95% | 418亿 | 公司与Menarini签署博凡格鲁肽项目授权许可协议,授予其在公司自主研发的博凡格鲁肽超重或肥胖适应症项目在授权区域内的上市注册及商业化的权利。合同签署后,Menarini将支付不可退还的首付款6,200万欧元。在授权产品针对肥胖适应症的研发及商业化过程中,达到双方约定的关键节点,Menarini将向公司支付研发里程碑、上市里程碑及销售里程碑款项,累计最高可达6.64亿欧元 |

| 3 | 开开实业 | 10.02% | 15.7 | 30.27% | 25亿 | 公司医药板块主要是中、西成药的批发、零售及以中华老字号“雷允上”为品牌的中医药药学服务和自主品牌“上雷”牌高档滋补品(枫斗、虫草、燕窝、海参等)的销售 |

| 4 | 老百姓 | 9.97% | 14.01 | 4.28% | 106亿 | 公司为规模领先的药品零售连锁企业,销售包括中西成药、中药饮片、医疗器材等 |

| 5 | 万邦医药 | 20% | 70.39 | 64.83% | 23亿 | 公司拟3.02亿元收购赛德盛75.52%股份,落子创新药临床CRO赛道 |

| 6 | 哈药股份 | 9.97% | 8.27 | 26.95% | 208亿 | 全国医药行业首家上市公司;预计上半年净利润同比增长46.40%至68.36%,主要是受医药工业板块业绩提升影响 |

| 7 | 第一医药 | 9.99% | 12.11 | 17.05% | 27亿 | 上海地区药房老字号,主要从事药品零售和批发业务 |

| 8 | 亚泰集团 | 10% | 1.87 | 5.31% | 60亿 | 吉林长春国资委旗下,主营水泥建材、医药、地产等;公司医药集团所属的亚泰制药、龙鑫药业、东北亚药业、亚泰永安堂药业均以生产中成药品种为主 |

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 羽绒服市场的繁荣与技术、品牌及产业链的共赢

- 揭秘阶梯型涨停板:形态、策略与实战要点

- 短线高手的炼成之路:技巧、心态与策略的全面剖析

- 股市迷雾:深度剖析对倒行为与识别策略

- 操盘高手揭秘:98%成功率选股秘籍实战解析

- 情绪周期下的股市投资策略深度剖析

- 散户进阶:解锁炒股高手的必备策略

- 揭秘涨停股捕捉策略:从技术牛人的视角洞察市场先机

- 财务分析的密钥:深入解读市盈率、市净率与净资产收益率

- 揭秘股市尾盘拉升:机会与陷阱并存

- 股票操作中的误区与智慧:避免常见错误行为

- 揭秘股市“红三兵”形态:精准捕捉牛股的艺术

- 股市智胜:识别抛售信号,稳健投资之道

- 宝塔线逃顶术:精准把握市场波动,智慧投资者的必备工具

- 掌握股市密码:新手必读的股票走势图解析

- 如何在牛市前夜克服恐惧,把握投资先机

- 短线炒股:揭秘神奇四法,把握股市脉动

- 短线高手的十大法则:精准捕捉市场脉搏

- 揭秘股市风云:深入解析短线龙头股的魅力与策略

- 捕捉静态增长的潜力:解锁业绩稳健增长公司的投资之道

当前版本:V3.0