扫码体验VIP

扫码VIP小程序

汽车整车:汽车整车板块主要指的是与汽车整车制造相关的行业部分,在股票市场中,这一板块涵盖了整车制造、零部件生产等相关企业。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

汽车整车:政策强力支撑,购置税减免、新能源车补贴延续、零部件企业回款周期缩短,叠加智能网联试点扩围,驱动行业转型升级与产销回升

1、板块介绍

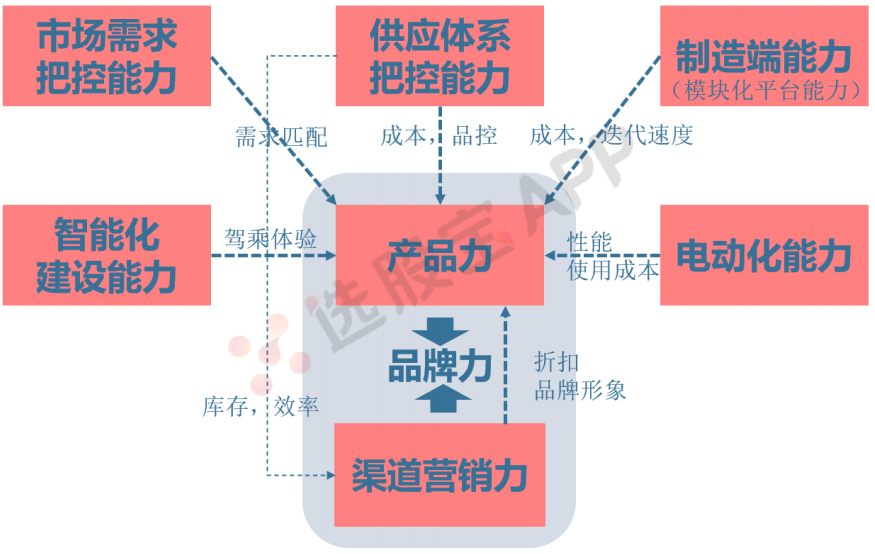

整车厂的核心能力主要包括:制造端能力、供应体系把控能力、市场需求把控能力、电动化能力、智能化建设能力以及渠道营销力,前五个体现在产品力层面,最终产品力叠加渠道营销力将长期作用并综合形成品牌力,汽车具备一定的交际属性,品牌力是汽车消费者最直接最主观在意的因素。横向看:与世界其他国家对比,中国汽车保有量处于低位,行业仍有较大空间;纵向看:我国千人汽车保有量持续增长,且仍在继续。

汽车分为乘用车和商用车:

乘用车在其设计和技术特性上主要用于载运乘客及其随身行李和临时物品,包括驾驶员座位在内,乘用车最多不超过9个座位。乘用车分为以下11种车型。主要有:普通乘用车、活顶乘用车、高级乘用车、小型乘用车、敞篷车、舱背乘用车、旅行车、多用途乘用车、短头乘用车、越野乘用车、专用乘用车。商用车在设计和技术特性上用于运送人员和货物,并且可以牵引挂车,但乘用车不包括在内。主要有:客车、半挂牵引车、货车。

乘联会秘书长崔东树发文称,2023年中国汽车市场面临逐步向好的走势。1-2月的汽车市场受到春节因素和补贴退出等影响较大;3-5月受到去年低基数的推动而全面同比暴增;6-11月的出口和国内需求较强推动高增长。中国汽车市场的商用车恢复较强,乘用车市场受到房地产回落的促进而持续走好。随着国家层面针对汽车行业的政策指引加大,进一步稳定和扩大汽车消费,11月的车市增长超预期,较强。近期乘用车国内消费和出口贡献较大,总体汽车市场持续走强,全年预计达到2950万台,创历史新高。

乘用车总量:国内需求方面,价格战影响减弱、库存逐步消化,2023下半年国内需求有望持续回暖。出口需求方面,2023年中国车企依靠新能源技术实现产品力提升,突破欧美发达国家市场,并在传统市场实现市占率提升

新能源乘用车:技术和产品加速迭代,有望推动新能源车渗透率持续提升。1)技术维度,插混领域多家车企插混系统持续迭代创新,如长城的Hi4、吉利的雷神8848等;纯电领域高压快充方案加速落地,填补供给空白。2)产品维度,各价格带重磅产品频出,比亚迪冠军版、银河L7、哈弗枭龙MAX、深蓝S7、小鹏G6、缤果、宝骏悦也等车型上市。长期来看,政策支持延续且优化,新能源乘用车销量有望持续中高速增长。

新能源车行业开启下半场——智能化时代。

2023年,座舱从语音交互向多模态交互升级,例如理想和华为等均使用多模态感知技术,带来接近自然人的交互能力;大模型赋能智能座舱,例如2023年内理想、小鹏、华为等均有望将大模型接入座舱,带来情感式和个性化的交互体验。二)智能驾驶逐步实现“去高精地图化”,政策层面支持也逐步落地。1)目前高速领航辅助成熟度快速提升。2)各车企加速大模型在智能驾驶中的应用,并积极布局超算中心、自动标注系统等设施及技术,加速城市高阶辅助驾驶落地。2023年内,小鹏、理想、华为有望在国内大量城市落地城市高阶辅助驾驶,毫末智行、蔚来、智己等也有望落地城市高阶辅助驾驶。

从2023M1-M5各车企的销量表现看,头部车企份额明显提升,弱势新势力和合资品牌份额下滑,行业格局已初步分化。未来新能源头部车企有望加速发力,行业有望迎来第一梯队的浮现和末位的加速淘汰。新品推出节奏快,产品胜率高、持续热销的整车企业有望最终胜出,而平台化能力强(新品推出节奏快)、产品迭代快(产品胜率高,保持强竞争力),并且成本管控能力强(持续推出高性价比产品)的企业具备这样的优势;一线传统车企(如:比亚迪、长城、吉利、长安等)和头部新势力(华为、理想、小鹏等)具备以上三大能力,有望成为一线龙头。从更直观的层面看,一线传统车企和头部新势力新能源版图愈发完善,并且新品节奏加快。

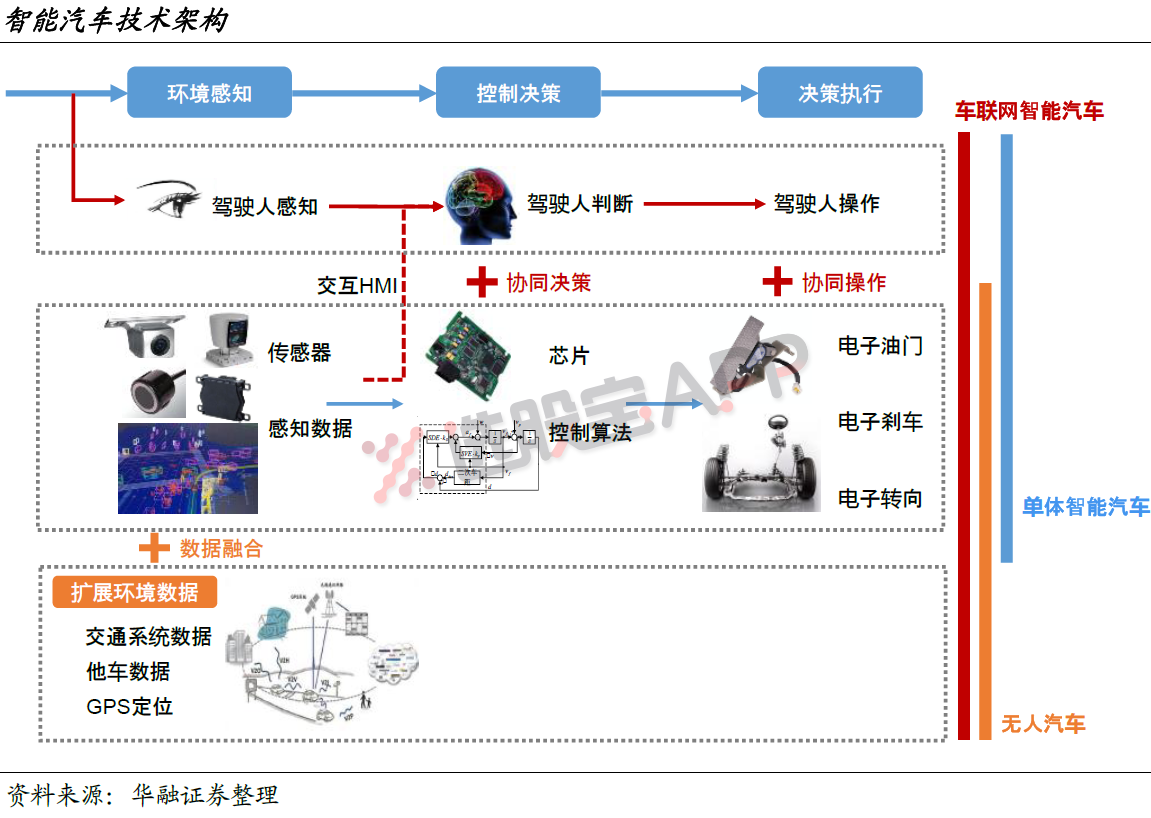

2、智能网联汽车

智能网联汽车发展分为驾驶辅助、部分自动驾驶、高度自动驾驶、完全自动驾驶四个阶段。2018年1月5日,国家发改委发布《智能汽车创新发展战略(征求意见稿)》,首次提出将智能汽车产业的发展上升为国家战略。发展目标为:2020年智能汽车新车占比达到50%,LTE-V2X覆盖率达到90%,北斗高精度服务达到全覆盖,相关法规、标准、生态等框架基本形成。2025年相关法规、标准、生态等框架全面形成,新车基本实现智能化;人车路云高度协同,5G通用化。

汽车整车板块解析

股票市场中的汽车整车概念及其详细解读

股票相关名词解释

汽车整车板块是股票市场中的一个重要行业板块,主要涵盖了从事整车制造、零部件生产等相关业务的企业。这些企业通常具有完整的汽车产业链,包括研发、生产、销售及售后服务等环节。投资者可以通过购买该板块内的股票,参与汽车行业的发展和分享其成长带来的收益。

什么是汽车整车

# 整车制造范畴

汽车整车是指一辆完整的汽车,包括发动机、底盘、车身、电器等所有零部件,并由这些零部件组装而成。整车制造板块主要包括乘用车和商用车两大类。

- 乘用车:如家用轿车、SUV、MPV等,主要用于载运乘客及其随身行李或临时物品。

- 商用车:如货车(重卡、中卡、轻卡、微卡)和客车(大客、中客、轻客)等,主要用于商业用途运送人或货物。

# 技术与创新

汽车整车制造企业不断推进新技术、新材料、核心零部件的开发,加速OTA技术、智慧座舱、自动驾驶等智能科技的研发。这些创新为汽车整车制造企业带来了核心竞争力,并推动了整个汽车行业的进步。

# 市场需求与政策影响

汽车整车市场受到消费者需求、政策导向等多重因素的影响。随着消费者对汽车安全性、舒适性、智能化等方面的要求不断提高,汽车整车制造企业需要不断提升产品品质和技术水平来满足市场需求。同时,国家对新能源汽车的支持政策、环保法规的变化等也对汽车整车市场产生了深远影响。

# 股票投资角度

从股票投资角度来看,汽车整车板块具有广阔的市场前景和成长空间。投资者在选择投资该板块内的股票时,应关注企业的基本面、行业地位、技术创新能力以及未来发展潜力等因素。同时,由于汽车行业受政策影响较大,投资者还需密切关注政策变化对市场的影响。

总结

汽车整车板块是股票市场中的重要组成部分,涵盖了整车制造、零部件生产等相关企业。随着消费者对汽车品质和技术水平要求的不断提高,以及国家对新能源汽车产业的支持政策不断加码,汽车整车板块有望迎来更多的发展机遇。同时,投资者在选择该板块内的股票时,也需关注企业的基本面和政策变化等因素。

2026-08-10 12:56

通用汽车中国:雪佛兰未来将继续在中国生产,出口全球

8月10日,针对雪佛兰品牌未来发展,通用汽车中国方面向记者回应称:合资企业将继续在中国生产雪佛兰产品,并积极探索在美国以外的海外市场机遇。企业将为雪佛兰车主提供售后保障。 企业方面表示:我们的合资企业将继续在中国生产雪佛兰产品,并积极探索在美国以外的海外市场机遇。雪佛兰也将继续保持通用汽车全球销量最大品牌的地位。通用汽车中国认为:在中国,凯迪拉克与别克在各自的细分市场中具备良好的竞争优势,能够支持业务的可持续增长;而合资企业旗下的雪佛兰产品线则最契合我们的出口市场需求。 此前,有报道称,通用汽车在中国子品牌雪佛兰或将退出中国市场。(贝壳财经)

2026-08-07 03:54

周四(8月6日)纽约尾盘,彭博电动汽车价格回报指数跌1.10%,报3397.95点亚太时段持续下挫、北京时间10:00以来主要持稳于2400点关口、21:30美股开盘刷新日低至3384.22点

2026-08-05 10:39

通用汽车与上汽集团将上汽通用的合资期限延长20年

2026-08-05 04:07

周二(8月4日),彭博电动汽车价格回报指数涨1.29%,报3395.93点,亚太早盘曾微幅下跌、北京时间10:03刷新日低至3340.03点,随后持续走高

2026-08-02 15:51

长城汽车:7月新能源车销售34,651台,1-7月累计销售179,285台

2026-08-02 14:19

长安汽车宣布,7月交付20.71万辆,其中,新能源交付96500辆,同比增长28.8%

2026-08-01 20:21

上汽集团公布最新销量数据:7月上汽集团整车销售33.9万辆,1-7月累计销售238.4万辆

2026-08-01 06:48

福特CEO:正为中国汽车进入美国市场做准备

3位知情人士向路透社独家透露,福特CEO吉姆·法利7月30日在内部员工大会上表示,尽管美国设置了诸多贸易壁垒,但福特正在为未来5到10年内中国车企可能进入美国市场做准备。

2026-08-01 04:11

周五(7月31日),彭博电动汽车价格回报指数涨0.16%,报3320.82点,本周累计上涨2.80%,7月份累计下跌6.80%,整体持续走低。 成分股中,中国宝安集团累涨29.44%,北汽蓝谷新能源科技涨27.27%,安霸股份累涨26.36%,Lucid集团涨17.14%,地平线累涨16.97%表现第五。 Lynas Rare Earths Ltd.则累计下跌4.73%,Ecopro BM Co.跌7.52%,Arafura Rare Eatrths Ltd.跌7.69%,三星SDI Co.跌9.68%,

2026-07-31 17:05

工信部装备工业一司赴奇瑞、蔚来、江汽开展监督检查

7月30日至31日,为进一步规范汽车产业竞争秩序、提升汽车产品生产一致性和质量安全水平,工业和信息化部装备工业一司赴奇瑞汽车股份有限公司、蔚来汽车科技(安徽)有限公司、安徽江淮汽车集团股份有限公司开展道路机动车辆生产企业产品安全保障能力和生产一致性监督检查,重点检查企业智能网联汽车安全保障能力、设计开发及生产能力、生产一致性保证能力等生产准入条件保持情况,并现场随机抽取样车、动力电池等,转送至有关机构进行国家标准符合性等检验检测。下一步,工业和信息化部将会同相关部门深入开展道路机动车辆产品生产一致性和质量提升行动,进一步加强汽车产品“激进式”创新设计准入审查和测试验证有关管理工作,督促汽车、摩托车生产企业深入排查产品安全风险隐患,加强产品测试验证和安全评估,规范营销宣传行为,守牢产品安全底线,切实维护消费者合法权益。

2026-07-30 10:00

汽车整车股再度拉升,江淮汽车封涨停,北汽蓝谷、赛力斯涨超7%,长安汽车、金龙汽车、上汽集团、海马汽车跟涨

2026-07-30 04:51

周三(7月29日),彭博电动汽车价格回报指数涨0.76%,报3261.71点,亚太早盘(主要是北京时间10:00前后)显著上涨,随后持稳于3270点附近,美联储主席沃什新闻发布会临近结束时刷新日高

2026-07-30 01:01

雷诺上半年净利润7.05亿欧元,分析师预期7.576亿欧元。 上半年营收302.5亿欧元,分析师预期294.6亿欧元。 预计全年运营利润率大约5.5%,分析师预期5.23%

2026-07-29 10:14

汽车整车股持续反弹,北汽蓝谷触及涨停,江淮汽车、长安汽车、广汽集团、海马汽车、赛力斯跟涨

2026-07-29 04:05

受高利润SUV需求强劲提振,福特汽车上调全年业绩展望

福特汽车二季度调整后每股收益(EPS)为0.42美元,分析师预期0.36美元。 预计全年调整后EBIT(息税前利润)为100亿-110亿美元,公司原本预计85亿-105亿美元。 F-Series车型的复苏处于正轨之上。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 解锁选股秘籍:六大维度助你甄选潜力股

- 牛市行业轮动规律深度剖析

- 期货市场开户管理:规范流程,强化监管,确保市场稳健运行

- 揭秘民间股神简凡的炒股秘诀

- 华尔街新星:17岁高中生炒股赚取7200万美元的传奇故事

- 把握涨势先机:如何在股市跌势中发掘潜力股

- 市场情绪周期下的策略抉择

- 揭秘集合竞价中的涨停密码

- 震荡市中的智慧博弈:补仓技巧与策略剖析

- 短线高手的股市传奇:老杨的18倍收益之路

- 揭秘个股瞬间跳水背后的市场博弈

- 主力洗盘策略揭秘:换手洗盘板的三种强势分时形态

- 分时图秘籍:精准捕捉短线买卖点,解锁股市盈利新路径

- 揭秘试盘线:洞悉股市中的蓄势待发信号

- 倾听市场的智慧:超越预测的修行之路

- 连板风格的深度剖析与市场逻辑

- 大宗交易系统与二级市场交易:深度解析与对比

- 电梯战法:震荡行情中的稳健之道

- 炒股成功之路:欲望、毅力与智慧的交融

- 股市智慧:深度剖析庄股与主力股的操作策略与辨别方法

当前版本:V3.0