扫码体验VIP

扫码VIP小程序

光伏:光伏板块股票是指与光伏发电产业相关的上市公司股票,涉及太阳能电池的制造、材料、设备及相关技术研发等领域。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

光伏:全球能源转型加速,光伏装机量持续高增,产业链技术迭代降本,叠加行业反内卷进行时,板块长期逻辑稳固

1、板块介绍

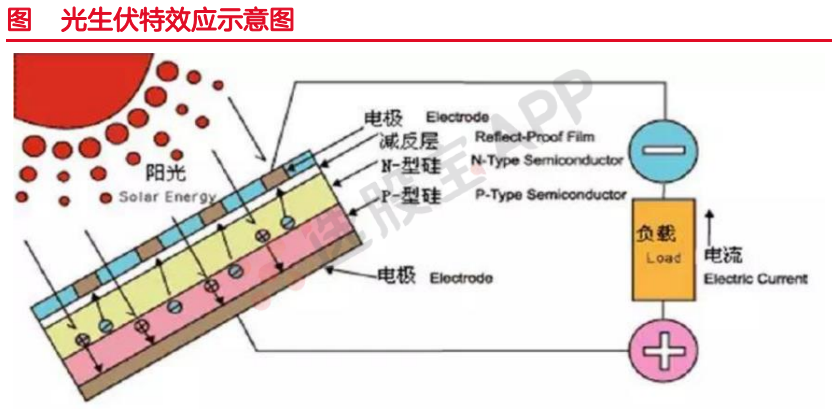

光生伏特效应于1839年由法国科学家 A.E.贝克勒尔发现,光照能使半导体材料的不同部位之间产生电位差,若用导线将不同部位连接起来,即会产生电流输出。光电转换效率主要取决于开路电压、闭路电压及填充因子,光学损失及电学损失是影响光电转换效率的核心因素。

光伏行业发展历程主要分为2000年之前的理论化发展及商业雏形阶段,以及2000年之后的商业化大规模运用阶段。因产能、需求及技术三重因素共振,光伏行业受周期性及成长性的共同作用。截止到目前,全球光伏市场共经历了三轮周期,在20多年的发展过程中经历曲折,我国光伏产业的角色也从曾经的追赶者变为当下的领头羊。光伏产业在过去二十多年中,依靠两大推动力:政策端鼓励清洁能源使用和经济端持续降本增效,持续实现行业的高景气增长。

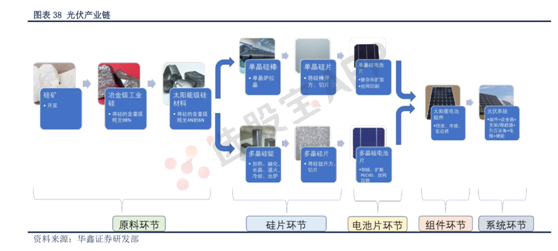

2、光伏产业链

光伏产业上下游总体可以分位原料环节、硅片环节、电池片环节、组件环节和系统环节。

不同分工来看,企业的角色可以分位原材料供应商、硅片制造商、电池生产商、项目总包商、项目运营商、设备提供商、原辅料及配套提供商以及运维提供商。

光伏板块与光伏发电系统股票详解

了解光伏板块定义及光伏产业在股票市场的表现

光伏板块股票定义

光伏板块股票是指与光伏发电产业相关的上市公司股票,在股市中形成一个特定的投资板块。这些企业主要从事太阳能电池的制造、材料供应、设备研发生产以及相关技术研发和项目运营等领域。光伏板块股票是光伏产业的直接融资工具,其价格受企业经营状况、业绩预期及市场发展前景等多重因素影响。

光伏发电系统概述

技术原理

光伏发电系统,简称光伏,利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换为电能。这是一种新型发电系统,具有独立运行和并网运行两种方式。光伏效应的实现主要依赖于硅等半导体材料制成的太阳能电板,通过光照产生直流电。

产业链分析

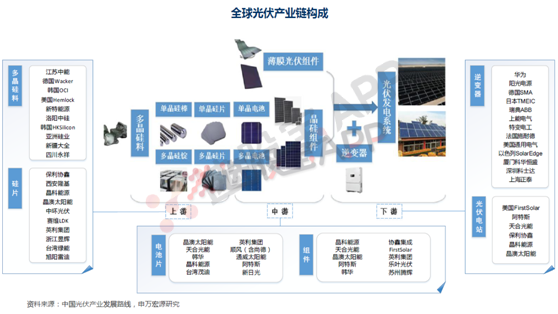

光伏产业涵盖了从原材料供应到最终产品的整个产业链。上游主要包括硅材料供应商,中游涉及太阳能电池及组件制造商,下游则包括光伏系统安装企业等。中国已形成了包括硅料、硅片、电池片、组件等生产设备在内的完整光伏设备产业链。

政策支持与市场前景

国家政策大力支持光伏产业发展,推动技术进步和成本下降。随着全球对可再生能源需求的增加,光伏设备市场需求持续增长。技术进步使得光伏发电的经济性和竞争力不断提升,出口市场也成为行业新的增长点。

投资机会与风险

光伏板块股票因其清洁能源、环保、可再生能源等特点,成为投资者关注的焦点。然而,投资者在投资时需综合考虑相关政策支持、市场需求变化、行业竞争格局等因素,以做出明智的投资决策。同时,也需注意技术迭代快、市场竞争激烈等带来的风险。

总结

光伏板块股票代表了光伏产业的直接融资工具,其价格受多重因素影响。随着技术进步和市场需求的增长,光伏产业发展前景广阔,为投资者提供了丰富的投资机会。然而,投资者也需关注相关风险,做出明智的投资选择。

2026-06-18 04:00

中概股有家保险收跌超13%,脑再生科技跌超11%,阿里、金山云跌超3%,一修哥涨约119%

纳斯达克金龙中国指数收跌1.14%,报6122.30点。 热门中概股里,阿特斯太阳能收跌4.13%,贝壳、理想、阿里巴巴至少跌3.18%,金山云跌3.16%,小鹏、腾讯音乐、晶科能源、大全新能源、腾讯控股ADR、小米集团ADR、比亚迪ADR至多跌2.89%,拼多多跌2.12%,新东方、京东、中通快递、汽车之家、名创优品至多跌1.68%,百度跌0.98%,万国数据、百胜中国、网易、B站、奇富科技至多跌0.93%,华住则收涨0.65%,蔚来涨0.80%,再鼎医药涨0.85%,携程涨1.07%,日月光半导体涨1.63%,亚朵涨2.04%,世纪互联涨2.21%。 此外,GD Culture收跌24.91%,联代科技跌23.82%,有家保险跌23.40%,燃石医学跌13.41%,脑再生科技跌11.42%,RH跌7.65%,联想集团ADR跌5.32%,思宏国际收涨3.30%,硕迪生物涨4.87%,斯塔克涨6%,趣活涨11.21%,麦思智能涨12.97%,一盈证券涨13.32%,移动财经涨28.85%,碳博士控股涨34.28%,Tianci涨40.50%,一修哥涨118.94%。 ETF中,中概互联网指数ETF(KWEB)收跌1.93%,中国科技指数ETF(CQQQ)收涨1.72%。 MSCI新兴市场ex中国ETF(EMXC)收涨0.35%,德银嘉实沪深300指数ETF(ASHR)收跌0.08%,XtrackersHarvest中证50(ASHS)收涨0.31%。

2026-06-17 04:00

中概股华谌科技收跌超13%,禾赛跌超8%,拼多多跌超2%,阿里跌超1%,虎虎科技涨超22%,CCTG涨约90%

纳斯达克金龙中国指数收跌2.50%,报6192.86点,跌穿2025年4月8日收盘位6198.18点、逼近2024年9月23日收盘位5917.72点。 热门中概股里,亿航智能收跌7.11%,BOSS直聘跌7.04%,金山云跌5.20%,日月光半导体、小马智行、小鹏、大全新能源、名创优品至少跌4.20%,美团ADR、蔚来、腾讯音乐、百度至少跌3.45%,华住、世纪互联、网易至少跌3.27%,汽车之家、B站跌幅不到3.10%,比亚迪ADR、文远知行、贝壳、小米集团ADR、携程至少跌2.47%,理想跌2.36%,拼多多跌2.35%,晶科能源、阿里巴巴至少跌1.40%,唯品会、百胜中国、中通快递、阿特斯太阳能、新东方至少跌1.13%,亚朵、京东至少跌1.05%,万国数据跌0.66%,再鼎医药收平,微易芯涨1.81%,逸仙电商涨4.78%。 此外,GDC收跌73.26%,Tianci跌70.14%,华谌科技跌13.44%,禾赛跌8.68%,麦思智能收涨5.10%,小i机器人涨5.26%,趣活涨13.02%,虎虎科技涨20.17%,理臣国际涨22.14%,荣志集团涨26.12%,Dreamland涨39.96%,CCTG涨89.94%。 ETF中,中概互联网指数ETF(KWEB)收跌2.78%,中国科技指数ETF(CQQQ)收跌1.62%。 MSCI新兴市场ex中国ETF(EMXC)收跌1.51%,德银嘉实沪深300指数ETF(ASHR)收跌0.50%,XtrackersHarvest中证50(ASHS)收涨0.61%。

2026-06-17 04:00

标普500指数收跌42.94点,跌幅0.57%,报7511.35点。 道琼斯工业平均指数收涨328.64点,涨幅0.64%,报51999.67点继续创收盘历史新高,最近四个交易日累计上涨4.17%。 纳斯达克综合指数(纳指)收跌307.597点,跌幅1.15%,报26376.344点。 纳斯达克100指数收跌575.789点,跌幅1.89%,报29968.13点。 纳斯达克科技市值加权指数收跌2.39%,报2927.9458点。 费城半导体指数收跌805.399点,跌幅5.71%,报5953.27点。 费

2026-06-16 23:22

纳斯达克100指数跌幅扩大至1%,成分股Lumentum目前跌超9.4%,英特尔跌6.5%,Strategy跌超4.6%,AMD、科磊、迈威尔科技、美光科技、博通、闪迪至少跌约3.4%,拼多多跌超2.8%,阿斯麦ADR跌超2.7% 半导体指数跌超3%

2026-06-16 22:27

我国成功研制出大面积全钙钛矿叠层光伏组件,光电转换效率刷新世界纪录达26.2%

从南京大学获悉,该校教授谭海仁团队联合仁烁光能(苏州)有限公司团队成功研制出大面积全钙钛矿叠层光伏组件,经日本电气安全环境研究所(JET)认证,该组件的光电转换效率高达26.2%,刷新了该面积等级全钙钛矿叠层光伏组件的世界纪录。相关研究成果15日以快速预览的形式在线发表于国际学术期刊《自然》。团队此次制备出一种65平方厘米的无空穴传输层的隧穿复合结结构的光伏组件,该结构采用纳米晶功能层替代传统超薄金属复合层,并去除PEDOT:PSS空穴传输层,实现了界面连接层的结构重构。(科技日报)

2026-06-16 04:00

中概股VSME收涨超92%,有家保险涨超23%,亿航智能涨超14%,斯塔克跌约25%

纳斯达克金龙中国指数收涨0.39%,报6351.43点。 热门中概股里,亿航智能收涨14.63%,汽车之家涨6.77%,金山云、世纪互联、文远知行至多涨5.68%,再鼎医药、网易有道、BOSS直聘至多涨3.87%,万国数据、小马智行、携程至多涨2.86%,拼多多涨2.44%,晶科能源、奇富科技至多涨1.32%,日月光半导体涨1%,阿特斯太阳能、百度、新东方至少涨0.84%,小米集团ADR涨0.6%,美团ADR、理想、华住、京东、中通快递、网易至少涨0.09%,B站、蔚来、阿里巴巴则至多收跌0.24%,腾讯控股ADR跌0.44%,比亚迪ADR跌0.82%,老虎证券、百胜中国大全新能源至多跌1.59%,贝壳、亚朵至多跌1.95%,名创优品跌2.28%。 此外,VS MEDIA Holdings收涨92.31%,BRQWSF涨47.45%,铭腾涨37.25%,有家保险涨23.25%,第九城市涨15.25%,趣活涨14.03%,联想集团ADR涨9.01%,一盈证券收跌7.17%,脑再生科技跌9.24%,虎虎科技跌9.57%,小i机器人跌10.43%,Tianci跌15.91%,华流文化跌17.95%,数海智能跌21.46%,斯塔克跌24.74%。 ETF中,中国科技指数ETF(CQQQ)收涨4.60%,中概互联网指数ETF(KWEB)收涨0.49%。 MSCI新兴市场ex中国ETF(EMXC)收涨3.83%,德银嘉实沪深300指数ETF(ASHR)收涨2.32%,XtrackersHarvest中证50(ASHS)收涨3.74%。

2026-06-15 16:36

甘肃能源:控股子公司润能公司拟投资建设腾格里沙漠大基地600万千瓦新能源项目中凉州九墩滩300万千瓦光伏项目和民勤南湖100万千瓦风电项目,项目动态总投资分别为90.3亿元、38.87亿元

2026-06-14 15:36

拉普拉斯:拟定增募资不超过22亿元,用于光伏及半导体高端装备研发项目、无锡光伏高端装备基地二期建设项目、数字化与智能化升级项目、补充流动资金

2026-06-13 04:00

中概股有家保险收涨超64%,晶科能源、阿特斯涨超6%,玉柴国际涨超4%,万国数据跌超3%

纳斯达克金龙中国指数收涨0.48%,报6326.73点,本周累计下跌0.56%,整体呈现出W形走势。 热门中概股里,晶科能源收涨6.20%,阿特斯太阳能涨6.15%,理想涨3.77%,日月光半导体涨3.59%,新东方涨3.25%,贝壳涨2.99%,百胜中国涨2.41%,大全新能源、京东、中通快递、亚朵至多涨1.81%,比亚迪ADR、小米集团ADR、拼多多、小鹏、网易、阿里巴巴至少涨0.12%,腾讯控股ADR、BOSS直聘、百度至多收跌0.29%,名创优品、蔚来跌0.38%,华住、老虎证券、世纪互联至多跌0.89%,美团ADR跌1.39%,金山云跌1.38%,B站跌2.72%,再鼎医药跌3.23%,万国数据跌3.55%。 此外,有家保险收涨64.30%,VSME涨52.25%,EDHL涨44.48%,麦思智能涨15.73%,玉柴国际涨4.40%,爱奥斯科技跌6.90%,龙腾收购跌7.72%,星际时尚跌22.55%,工务园跌33.86%,BRQSF跌35.77%,华流文化/普普文化跌81.43%。 ETF中,德银嘉实沪深300指数ETF(ASHR)收涨0.83%,本周反弹1.23%; XtrackersHarvest中证50(ASHS)收涨0.68%,本周反弹0.34%; 中国科技指数ETF(CQQQ)收跌1.27%,本周反弹0.37%; 中概互联网指数ETF(KWEB)收跌0.30%,本周反弹0.42%; MSCI新兴市场ex中国ETF(EMXC)收涨0.05%,本周反弹6.23%。

2026-06-12 19:45

工信部公开征求《光伏产品分级分类 第1部分:光伏组件》等6项行业标准报批意见

2026-06-12 07:15

光伏两大核心产业链能效限定有望出炉,机构预测下半年国内需求有望迎来拐点

不久后将正式发布。今日重要性:✨

2026-06-12 04:00

纳斯达克金龙中国指数收涨0.25%,报6296.64点,北京时间01:28出现一波强势反弹行情——从6200点拉升大约60点。 热门中概股里,日月光半导体收涨7.29%,大全新能源涨6.71%,晶科能源涨6.30%,BOSS直聘、阿特斯太阳能、文远知行至多涨3.70%,贝壳、再鼎医药至多涨2.50%,世纪互联、B站、小马智行、唯品会、奇富科技、美团ADR至多涨1.70%,蔚来、华住至多涨0.97%,万国数据、理想、中通快递、名创优品、网易、比亚迪ADR至多涨0.84%,腾讯控股ADR收平,亚朵、百胜中国、

2026-06-11 21:40

不久后将正式发布!光伏两大核心产业链能效限定有望出炉,机构预测下半年国内需求有望迎来拐点,海外还有太空光伏高价值量催化;被设备厂“围攻”!报道称多家海力士一级供应要求涨价,全球存储业资本开支有望迅速突破万亿,这家公司表示参股企业为海力士供应检测设备丨6月12日早知道

太空辅材价值量有望远高于地面同类产品

2026-06-11 19:50

据了解,《晶体硅光伏组件和逆变器能效限定值及能效等级》已进入发布前最后审批阶段,预计不久后将正式发布(新京报)

2026-06-11 04:00

中概股玉柴国际收跌超10%,万国数据跌超7%,阿里跌超3%,网易涨约4%,大树云涨超291%,华流文化涨超322%

纳斯达克金龙中国指数收跌0.28%,报6280.80点。 热门中概股里,万国数据收跌7.28%,文远知行、阿特斯太阳能、世纪互联至少跌5.17%,小马智行、晶科能源、小鹏至少跌4.01%,阿里巴巴跌3.61%,金山云、百度至少跌3%,理想跌2.98%,小米集团ADR跌2.39%,日月光半导体跌2.22%,蔚来、BOSS直聘至多跌1.89%,比亚迪ADR跌1.26%,京东、名创优品、拼多多至少跌0.13%,贝壳、大全新能源、亚朵至多收涨0.72%,携程涨1.98%,美团ADR涨2.06%,亿航智能涨2.10%,中通快递、老虎证券、新东方、百胜中国至少涨2.28%,B站涨2.67%,腾讯控股ADR涨2.69%,网易涨3.97%。 此外,幸福来收跌50.98%,CCTG跌50%,玉柴国际跌10.36%,华米科技跌9.27%,联想集团ADR跌8.93%,台积电跌4.48%,麦思智能涨9.39%,元保涨15.58%,斯塔克涨34.16%,大树云涨291.30%,华流文化涨322.22%。 ETF中,中国科技指数ETF(CQQQ)收跌0.77%,中概互联网指数ETF(KWEB)收涨0.92%。 MSCI新兴市场ex中国ETF(EMXC)收跌2.28%,德银嘉实沪深300指数ETF(ASHR)收跌0.83%,XtrackersHarvest中证50(ASHS)收跌0.34%,

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 民间股神的股市智慧:从输家到赢家的蜕变

- 揭秘庄家盘口语言:散户投资的制胜法宝

- 股市成交量:解锁股价波动的密钥

- 精通卖股艺术:短线高手的实战策略与心态管理

- 七种股票形态,警示投资者谨慎入场

- 掌握股票买入精髓,稳健投资获利无忧

- 程序化交易与量化投资:辨析、争议与前景

- 揭秘K线技术之谜:深入解读墓碑十字星

- 透视复杂经济环境下的上市公司中期业绩

- 解码上市公司投资价值:多维度视角下的深度剖析

- 揭秘K线背后的秘密:主力吸筹的策略与特征

- 股市智慧:掌握高效卖股技巧,解锁财富增值之门

- 解锁细致财务指标的高效查询之道

- 揭秘老股民选股秘籍:精准捕捉强势涨停股的艺术

- 炒股心态与认知误区剖析

- 庄家进驻个股的19个信号深度分析

- N字反包战法深度剖析:解锁牛股第二波行情的密钥

- 揭秘换手二板:精准捕捉妖股的策略与技巧

- A股投资智慧:解锁盈利的三把钥匙

- 揭秘股市中的强势信号:深入剖析三种反包板形态

当前版本:V3.0