扫码关注公众号

扫码VIP小程序

固废处理:固废处理板块是指专注于固体废弃物处理相关企业的股票集合,这些企业通过物理、化学、生物等方法将固体废物转化为适于运输、贮存、利用或处置的物质,旨在实现无害化、减量化和资源化。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

固废处理:随着城镇化、市民化进程的加速及人口的持续增长,城市生活垃圾总量逐年增加,固体废物问题日益严峻,日益增强的环保要求为固废处理行业带来了难得的发展机遇

1、板块介绍

固体废弃物是指人类在生产、消费、生活和其他活动中产生的固态、半固态废弃物质(国外的定义则更加广泛,动物活动产生的废弃物也属于此类),通俗地说,就是“垃圾”。主要包括固体颗粒、垃圾、污泥、废弃制品等。

未来,固废处理市场在数年内的投资规模有望迅速攀升,预计到2020年规划处理规模占比结构为填埋43%、焚烧54%、其他3%。从“十一五”时期环保总投资占比的10%增至“十三五”时期25%左右。如此,“十三五”时期,固废处理领域投资规模将超过3万亿。

2、产业链解析

固废处理行业产业链成熟,上游行业为固废处理装备,包括固废焚烧设备、尾气净化处理设备、餐厨垃圾处理设备、污泥干化处理设备、环卫清洁设备和固废转运设备等;中游为固废处理工程类企业和固废处理运营类企业;下游为再生资源利用行业。

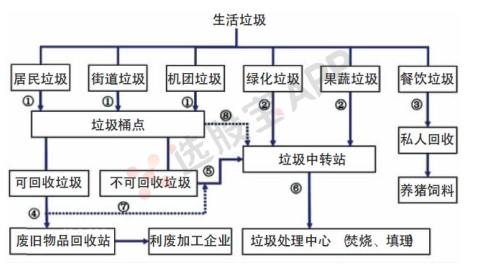

3、城镇生活垃圾处理

城镇垃圾焚烧为典型的环保运营类业务,现金流与业绩匹配度高,叠加产能加速投放和利润率改善带来的高成长性,具备估值提升空间。在政策的大力支持下,垃圾焚烧将成为城市生活垃圾处理的首选方式。十三五规划要求垃圾焚烧的占比将在2020年提升至50%以上,未来提升的空间巨大。垃圾焚烧项目收入来源=焚烧发电+垃圾处理费。

4、工业废弃物处置

工业固体废物是工业生产、加工、燃料燃烧、矿物采选、交通运输以及环境治理工程中所丢弃的固体、半固体物质的总称,包括废旧金属、废旧轻化工原料、废造纸原料、废玻璃、矿山尾矿等,主要来源于矿业、冶金、能源、石化、轻工等领域。目前我国工业危废处理方式仍以综合利用为主,资源化利用率在 50%以上,但无害化处置率不断提高。

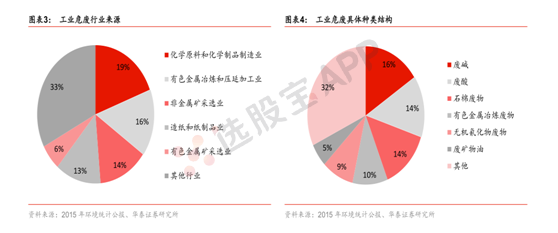

5、危险废弃物处理处置

我国产生的危险废物共分为48个大类,主要组分为废酸、废碱、石棉废物和冶炼废物。行业来看,化学原料和化学制品制造业、非金属矿采选业、有色金属冶炼和压延加工业、造纸和纸制品业是我国危险废物产生的主要行业,占到危险废物产生量的69%。

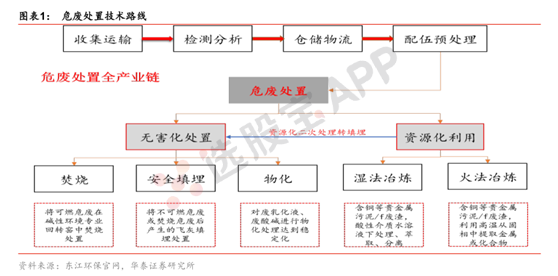

传统危废的处理方式主要包括资源化利用和无害化集中处置。1)对于部分危险废弃物具有较高的再利用价值,一般为运至处理厂区后,先进行资源分类后,采用预处理、精细净化、原料提纯和合成反应等资源化综合利用技术进一步提取其中的有价资源,资源化后的废弃物还有少部分进入无害化处置。2)对不可资源化利用或可资源化利用价值极低的工业废物,则需要进行无害化处置,可分为预处理技术和处置技术,预处理技术包括物理法、化学法和固化(固化之后大部分会进行填埋处置)等。

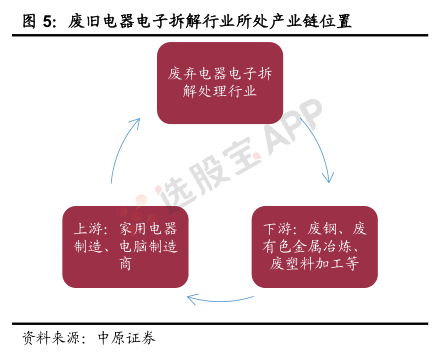

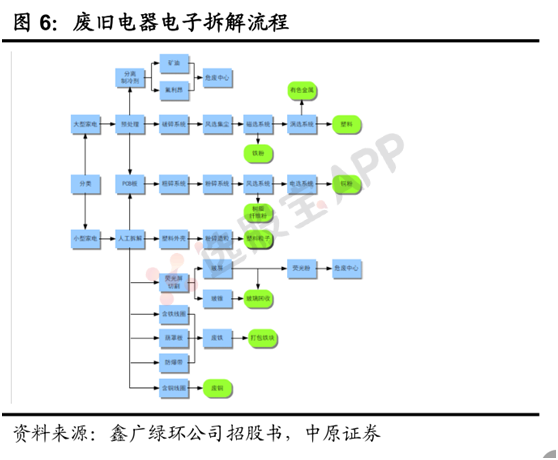

6、废弃电器电子拆解

废弃电器电子拆解属于降低产品附加值的资源回收利用行业。废弃电器电子拆解业务指拆解企业通过个体户、资源回收大户、回收网点,或者互联网+回收的模式收购废弃电器电子,并对其拆解、分拣和部分深加工,并将其中可用资源(玻璃、塑料、钢铁、铜及其合金、印刷电路板等)出售获取销售收入和国家补贴。行业上游为家用电器制造业,下游为钢铁、有色金属冶炼等大宗商品行业。废弃电器电子拆解逆向于电器电子生产销售流程,降低产品的附加值回归至原材料价值,从而发挥资源的二次利用。

固废处理板块解析与概念详解

股票投资中的固废处理行业探索

固废处理板块定义

固废处理板块是股票市场中一个重要的细分领域,专注于从事固体废弃物处理业务的企业。这些企业通过专业的技术和设备,将人类在生产、消费、生活中产生的固态、半固态废弃物质转化为对环境无害或有益的物质。

行业背景与政策支持

随着经济的快速发展和城市化进程的加速,固体废弃物的产生量迅速增加,对环境和人类健康构成了严重威胁。为了应对这一挑战,政府出台了一系列环保政策和法规,推动固废处理行业的发展。这些政策不仅规范了行业行为,还为固废处理企业提供了广阔的市场空间和发展机遇。

# 技术多样性与创新性

固废处理技术包括压实、破碎、分选、固化、焚烧、生物处理等,这些技术可以根据废弃物的特性和处理目标进行选择和组合。随着科技的进步,越来越多的创新技术被应用于固废处理领域,提高了处理效率和资源化利用率。

# 市场需求与增长潜力

随着环保意识的提高和资源的日益紧张,固废处理的循环利用将成为重要趋势。这一趋势不仅符合可持续发展的理念,也为固废处理企业提供了巨大的市场需求和增长潜力。尤其是在发展中国家,随着经济的快速发展和人口增长,固废处理的市场潜力更为巨大。

# 行业壁垒与竞争格局

固废处理行业是一个技术密集型产业,具有较高的技术壁垒。同时,该行业也属于资金密集型行业,对企业的资金实力和运营能力提出了较高要求。这些因素共同构成了行业的新进入者壁垒。目前,市场上已经涌现出一批具有领先技术和市场份额的优秀企业,竞争格局逐渐明晰。

总结

固废处理板块作为股票市场中的一个重要细分领域,具有广阔的发展前景和巨大的市场潜力。随着环保政策的推动和技术的创新,该行业将迎来更多的发展机遇和挑战。投资者应密切关注行业动态和政策变化,把握投资机会。

总结:固废处理板块是股票市场中专注于固体废弃物处理业务的企业集合,具有广阔的发展前景和巨大的市场潜力。政策支持、技术多样性、市场需求增长以及行业壁垒共同构成了该板块的重要特征。投资者应把握投资机会,关注行业动态和政策变化。

2025-04-28 12:52

旺能环境:收到洛阳餐厨废弃物处理工程技改增容特许经营项目中标通知书,项目总投资3,794.10万元

2025-04-17 20:34

旺能环境:拟投资建设安吉生活垃圾焚烧发电工程改扩建项目、舟山市餐厨垃圾处理中心技改增容扩建项目,涉及的总金额为人民币5.07亿元,占公司最近一期经审计总资产的3.50%,占公司最近一期经审计净资产的7.59%

2025-03-03 15:45

军信股份:全资孙公司与吉尔吉斯共和国奥什市政府签订《奥什市垃圾科技处置项目框架协议》,项目主要内容包括绿电中心(通过垃圾焚烧发电)、供热中心(利用垃圾焚烧产生的蒸汽提供热能)和算力中心(利用绿电为算力设备供电以及利用蒸汽制冷等技术降低算力附属设备能耗)

2025-01-18 20:24

中国资环集团手机安全回收处置示范项目试运行

1月18日,中国资环集团手机安全回收处置示范项目在天津、汕头启动试运行。消费者可通过邮寄或上门处置的方式,将手机交由中国资环安全回收,既保障回收后个人信息不泄露,又实现了资源循环利用。中国资源循环集团有限公司党委常委、副总经理陈运龙说,手机市场存量大、回收比例低。此项目有利于实现手机高质量回收、交易、安全处置、再生利用。(新华社)

2024-11-29 16:28

山高环能:收购郑州绿源餐厨垃圾处理有限公司100%股权,本次股权的交易对价合计为1.37亿元

2024-11-19 14:02

汽车拆解:发改委点名,推动全国性资源回收利用平台建设,新能源车等需求巨大

目前我国具有资质的回收企业面临产能“吃不饱”的难题。

2024-11-05 17:31

中国天楹:预中标宁夏回族自治区固原市原州区住房城乡建设和交通局农村生活垃圾处置市场化服务项目,中标总金额人民币5,317.47万元

2024-09-27 16:51

旺能环境:子公司签订3.935亿元泰国项目合同

旺能环境公告,全资子公司旺能环保签署两份离岸合同,由旺能环保为呵叻府 NONGSARAI 9.9 MW 和 NAKLANG 9.9 MW 的两座城市生活垃圾焚烧发电厂项目提供设备设计、供应品、材料、出口清关、运输等。控股子公司旺能泰国签署两份在岸合同,由旺能泰国为呵叻府 NONGSARAI 9.9 MW 和 NAKLANG 9.9 MW 的两座城市生活垃圾焚烧发电厂项目提供安装、调试、启动和测试服务等。四份合同金额合计为 2,024,557,500 泰铢(折合人民币约 393,500,000 元)。

2024-09-24 23:17

生态环境部19条举措助力高水平建设美丽中部

生态环境部日前印发《关于以高水平保护促进中部地区加快崛起的实施意见》,以高水平建设美丽中部,促进中部地区在更高起点上加快崛起。这份实施意见从加快推动绿色低碳转型发展、持续深化大气污染治理、加强水生态环境保护修复、加大土壤和农业农村污染治理力度、加强固体废物和危险废物治理、维护区域生态环境安全、强化生态环境保护支撑保障7方面提出了19条具体任务。(新华社)

2024-08-21 11:26

固废处理:首单线上交易达成,生物天然气的绿色认证加快推进,未来行业需求有望达100亿立方米/年

生物天然气将逐步替代传统化石能源,成为未来能源市场的重要组成部分。

2024-07-11 06:20

经济日报:科学合理布局垃圾发电产能

经济日报文章指出,保障垃圾发电厂“吃饱”的同时,还要努力让其“吃好”,早日扔掉补贴“拐杖”。无补贴时代,原有单纯依靠垃圾处理和发电业务盈利的商业模式难以为继。“发电+供热”是一种可行模式,垃圾焚烧发电过程中会产生高温蒸汽,可通过管道输送给医药、食品等企业使用,打通循环经济,增加投资收益。此外,要在政策上支持垃圾发电企业参与绿电、绿证和碳市场交易,拓展盈利空间,提升企业投资积极性,推动行业可持续发展。

2024-05-30 18:09

启迪环境:拟以公开挂牌方式公开征集咸阳逸清生物科技有限公司100%股权报价,交易对方尚未确定

2024-05-15 16:46

两部门:完善再生资源回收体系,支持家电等耐用消费品以旧换新

商务部办公厅、财政部办公厅发布关于完善再生资源回收体系 支持家电等耐用消费品以旧换新的通知。通知提出,结合实际,统筹用好县域商业建设行动相关资金,聚焦打通废旧家电家具回收堵点,支持以县城、乡镇为重点,改造提升家电家具回收等服务网点,畅通家电更新消费循环。引导支持的主要方向:一是完善县域再生资源回收体系中转设施。支持改造建设县域废旧家电家具回收、中转、集散站点,有效提升县域再生资源集聚和中转能力。二是支持乡镇商贸中心等商业网点提供废旧家电回收、二手家电经销、维修等生活服务,改造建设废旧家电暂存、周转相关设施,增加服务功能。三是支持废旧家电回收企业配备再生资源回收车辆,推广“以车代库”等灵活流动回收模式,统一服务规范,延伸回收网络,实现废旧家电即收即走。

2024-05-06 18:06

天源环保:公司与岷县住房和城乡建设局签订了《岷县生活垃圾焚烧发电(协同城市污泥、餐厨垃圾处理)项目特许经营权协议》,项目投资总额约为2.9亿元

2024-04-19 20:17

深圳能源:预计一季度净利润9.6亿元-12.5亿元,同比增长51.65%-97.15%。报告期内,公司把握煤炭市场价格下行窗口,降低燃煤电厂单位发电成本,煤电板块整体效益提升;环保板块因新项目陆续投产,售电量和垃圾处理量同比增加,利润总额大幅增长

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 炒股智慧:十大经典股训深度解析

- 逆向投资策略:股市中的稳健之选

- 揭秘成交量选股的艺术:精准捕捉市场脉搏

- 超跌反弹策略:精准捕捉市场机遇

- 分歧中的机遇:揭秘强势股低吸战法

- 股市风云:精准捕捉庄家出货的微妙信号

- 深入剖析并购重组趋势与精准投资策略

- 洞察股市先机:深度解析五种关键缺口类型

- 炒股智慧:为何不满仓,仓位控制的艺术

- 解锁选股秘籍:形态、筹码、盘口与情绪的共振之道

- 波浪理论的传奇:艾略特的股市波动奥秘探索

- 掌握追涨技巧,决胜股市:五大要点助你避免被套

- 短线投资的智慧:五招策略与实战指南

- MACD指标深度解析与实战运用

- 股市解套策略:利用T+0思维与灵活操作降低成本

- 揭秘强庄股:如何选出独立于大盘的强势股票

- 涨停梯队揭秘:短线交易的深层逻辑与策略

- 超短线操作的铁律与自我审视:你真的适合这场游戏吗?

- 股市看盘实战技巧深度解析

- 实时盘口特殊现象深度解析与实战策略

当前版本:V3.0