扫码关注公众号

扫码VIP小程序

血制品:血制品板块是指专注于血液制品生产与销售的相关上市公司组成的投资领域。这些公司以健康人血浆为原料,通过生物学工艺或分离纯化技术制备生物活性制剂,用于医疗急救、临床治疗和被动免疫。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

血制品:血制品是资源属性行业,涵盖血浆采集、血液制品生产和销售,浆站资质是核心壁垒

1、板块介绍

血制品指以人体血液为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。血制品主要可以分为白蛋白、免疫球蛋白和凝血因子三大类,主要用于临床治疗和被动免疫,发挥着其他药物不可替代的重要作用。

血制品企业执照稀缺,从2001年起不再批准新血制品企业,造成行业的封闭性,为已经进入行业内的企业提供了较为宽松的竞争环境,目前仅剩30家正常经营。

供需失衡是我国血制品行业的基本特点。对比中美市场,我国血制品市场体现出原料供应不足的特点。献浆频次低、单次采浆量少、浆站建设审批严格、单次采浆成本都让国内血制品企业的发展面对着相对国外更大的制度制约,供不应求现象长期存在。

相对其它药品市场来说,血制品在监管环境、供需关系、价格趋势、同业竞争、产业链竞争上均表现出诸多优势,体现出更为广阔的市场空间。在当前医药工业整体增速下滑的背景下,血制品是少有的依然维持高景气度的行业。

依据卫计委下发的《关于延长脐带血造血干细胞库规划设置时间的通知》,2020年前全国设置7家脐带血造血干细胞库,分别为:北京市、天津市、上海市、浙江省、山东省、广东省、四川省脐带血造血干细胞库。

2、血制品种类及适应症

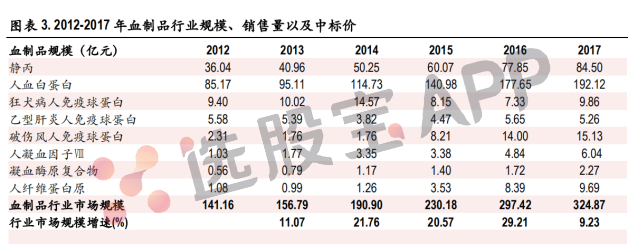

3、市场规模

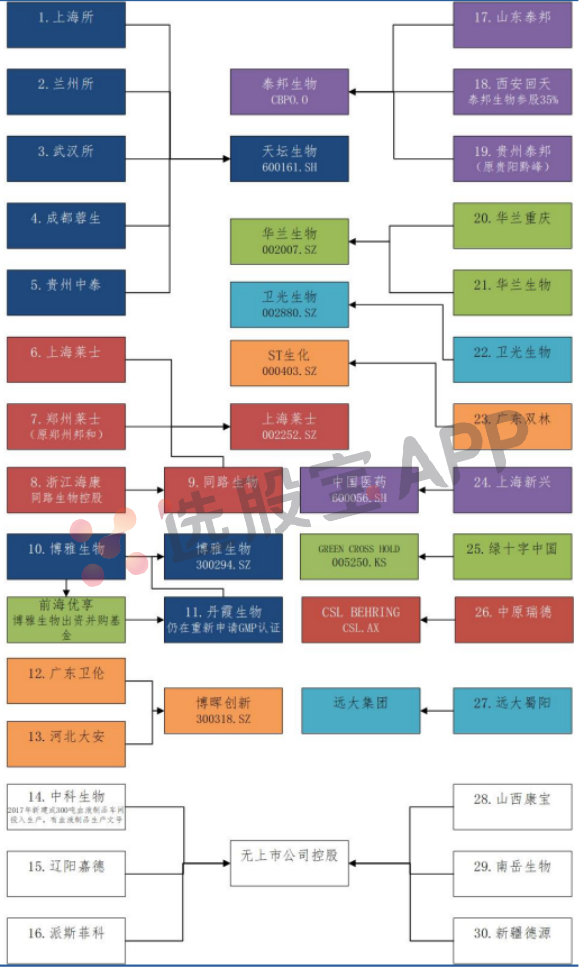

4、国内血制品企业并购布局

5、核心公司产品

6、投资机会

随着渠道逐步调整、库存消化接近尾声,血制品企业销售逐步恢复。批签发上看大品种白蛋白恢复增长、静丙下滑收窄,特免中狂免和乙免实现一定增长,产值较高的凝血因子类产品八因子实现20%以上增长。2019年预计采浆进入平稳期、供给有限的情况下价格有望保持稳定, 行业温和复苏。

具体来看,羟乙基淀粉说明书修正利好白蛋白用量提升。我国白蛋白使用量相比静丙等处于较高水平,但相比韩国、日本、台湾等东亚国家或地区,用量仅为他们的2/3左右,并未触及天花板。药监局拟修订羟乙基淀粉说明书,拟禁止成人危重症患者使用,并增加烧伤、肾功能不全或肾脏替代治疗、严重肝功能损伤、危重患者等禁忌。羟乙基淀粉作为白蛋白的廉价替代品, 使用量约为白蛋白的 1.5 倍,说明书的修正利好白蛋白用量提升。

静丙、纤原等学术推广放量后空间巨大静丙、纤原等用量与国际差距大,在渠道疏通,白蛋白销售压力减轻后预计静丙的学术推广会加速。纤原在国内的妇产科中不受重视,但在欧洲的临床指南中有明确指导;重视纤原在妇产科的推广,可倍增当前用量。

血制品板块解析与详解

股票投资中的血制品行业概览

血制品板块定义

血制品板块是股票市场中一个独特的投资领域,主要涉及生物制品大类中的血液制品生产与销售。这些制品源自人类血液或血浆,通过高科技手段制备成具有生物活性的治疗产品。

血制品分类及用途

白蛋白:主要用于调节血浆胶体渗透压、扩充血容量,治疗创伤性、出血性休克、严重烧伤及低蛋白血症,在中风、肝硬化和肾病等常见疾病中广泛应用。

免疫球蛋白:主要用于免疫球蛋白缺乏症、自身免疫性疾病以及各类感染性疾病的预防与治疗,与抗生素或抗病毒药合用可提高疗效。

凝血因子:用于治疗各种凝血障碍类疾病,并在外科手术止血中有广泛应用。

行业特点与壁垒

血制品行业具有高壁垒、严监管的特点。由于从2001年起,我国不再批准新血制品企业,导致行业内企业数量有限,形成相对封闭的竞争环境。此外,血液制品生产条件严格,产品附加值高,进一步提升了行业壁垒。

市场需求与增长潜力

随着我国医疗健康政策的完善、居民献血观念的转变以及血液制品临床适用的增加,血制品长期处于紧需求状态。特别是在新冠疫情后时代,血制品中的静丙和人血白蛋白发挥了积极的预防和治疗作用,进一步提升了市场需求。

重点公司分析

天坛生物、华兰生物、博雅生物等是血制品板块的重点公司。这些公司拥有丰富的血浆资源和先进的生产技术,在市场中占据重要地位。其中,天坛生物拥有全国最多的单采血浆站,采浆量、投浆量均居全国首位,规模优势明显。

总结

血制品板块作为股票市场中的一个独特领域,具有高壁垒、严监管、紧需求等显著特征。随着医疗健康政策的不断完善和临床需求的不断增加,血制品行业将继续保持稳定增长。对于投资者而言,关注血制品板块中的重点公司,把握市场需求和增长潜力,是实现长期稳定投资回报的重要途径。

2025-04-03 02:27

与西班牙基立福家族关系密切的四家投资团体确认,与Brookfield重新讨论后者潜在收购西班牙血浆公司基立福的事宜。 2024年,Brookfield的收购尝试无果而终

2025-03-30 15:43

派林生物:与XtalPi签订《战略合作协议》,合作总规模预计约1亿元

双方具体合作范围主要包括但不限于:药品研发及优化方面,加速血液制品及其他药品研发,缩短产品上市周期,降低产品研发成本等;药品生产和质量智能化管理方面,提供覆盖血液制品生产和质量管理全生命周期的智能化管理解决方案,包括但不限于生产过程自动化及智能化应用、质量管理实验室和检测自动化及智能化应用等;蛋白质结构与功能研究方面,提供对现有血浆蛋白制品产品功能、血浆中蛋白结构和功能模拟分析研究等,推动血液制品产品升级与市场应用发展。

2025-03-26 22:00

上海莱士:拟42亿元收购南岳生物制药有限公司100%股权

2025-02-20 04:12

Hims & Hers Health Inc.收购Sigmund NJ LLC.,从而将业务扩张至居家血液检测

2025-01-06 07:53

博雅生物:1月5日收到内蒙古自治区卫生健康委员会下发的批复,同意公司在鄂尔多斯市达拉特旗设置单采血浆站

2024-09-11 17:05

博晖创新:控股子公司博晖生物制药(河北)有限公司下属大关浆站取得云南省卫生健康委员会颁发的《单采血浆许可证》,大关浆站经核准登记,准予执业

2024-08-13 17:13

博晖创新:控股子公司博晖生物制药(河北)有限公司下属彝良浆站和永善浆站取得云南省卫生健康委员会颁发的《单采血浆许可证》,彝良浆站和永善浆站经核准登记,准予执业

2024-07-17 19:46

博雅生物:公司与华润医药和GC签署《战略合作框架协议》

博雅生物公告,公司与华润医药和GC签署《战略合作框架协议》,就共同推动绿十字(中国)生物制品有限公司业务整合、以及在药品进出口销售、产品技术合作等领域持续开展合作。此外,公司全资子公司泰和浆站、乐平浆站获得单采血浆许可证。

2024-07-10 17:12

派林生物:上半年净利同比预增120%—140%

派林生物发布业绩预告,预计上半年净利润3.15亿元—3.44亿元,同比增长120%—140%。业绩增长主要原因:血液制品市场销售需求景气,原料血浆采集同比增长较好,2024年半年度公司可售产品数量和销量增加,主营业务收入较上年同期增长。

2024-07-08 18:18

华兰生物:实控人等拟合计增持122万股至242万股公司股份

华兰生物公告,7月8日公司董事长、实际控制人安康,董事安文琪分别增持本公司股份45万股、1万股,占公司总股本的0.0246%、0.0005%。公司实控人、部分董事、高管计划自2024年7月8日(含7月8日)起6个月内通过深圳证券交易所集中竞价方式增持公司股份,合计增持数量不低于122万股,不高于242万股。

2024-06-29 01:49

赛诺菲:临床试验中,单抗Frexalimab有助于NfL中的血浆水平“大幅”下降41%

赛诺菲公告,第二阶段临床试验最新结果表明,经过一年的单抗Frexalimab治疗,神经丝轻链(NfL)中的血浆水平“大幅”下降(41%)。 数据意味着,那些存在复发多发性硬化症(rMS)的人群有望迎来首创、高效、有助于病情改善的疗法。 公司正围绕rMS和非复发性进展型多发性硬化(nrMS)进行第三阶段临床试验。

2024-06-25 22:31

博晖创新:受行业批签发下降影响,静丙需求处于较高水平

博晖创新6月25日接受机构调研时表示,白蛋白目前整体供应相对稳定,因6—9月为白蛋白消耗淡季等因素,终端需求略微下滑,但供需整体符合市场规律。受行业批签发下降的影响,静丙需求较其他血制品处于较高水平。公司因子类产品,目前能满足原有客户、终端的使用,供需平衡。

2024-06-15 09:29

上海莱士:公司凝血因子Ⅷ产品的销售占公司整体销售比例较低

上海莱士近日在接受机构调研时表示,血液制品行业中凝血因子Ⅷ市场由于重组产品市场占比的提升而受到一定影响。凝血因子Ⅷ主要用于防治甲型血友病和获得性凝血因子Ⅷ缺乏而致的出血症状及这类病人的手术出血治疗,适应症较为单一。公司凝血因子Ⅷ产品的销售占公司整体销售比例较低。

2024-06-11 19:32

国家药监局印发血液制品生产智慧监管三年行动计划(2024—2026年)

其中提出,督促血液制品生产企业严格贯彻落实《药品管理法》《血液制品管理条例》《药品生产监督管理办法》《药品生产质量管理规范(2010年修订)》血液制品附录等法律法规要求,加快血液制品生产、检验环节信息化建设,推动建立覆盖血液制品原料血浆入厂到生产、检验全过程的信息化管理体系。按照率先实施、分批推进的原则,通过三年行动,2026年底前基本实现血液制品生产企业信息化管理,切实提高血液制品监管效能,有力保障血液制品质量安全。(国家药监局网站)

2024-05-22 06:37

英国“血液污染丑闻”:3万人感染艾滋病毒或丙肝病毒,约3000人死亡,数字还在增加

当地时间21日,英国军需署署长约翰·格伦(John Glen)提供了针对“血液污染丑闻”受害者的赔偿方案细节。受害者的最终赔偿金将在今年年底前开始发放,不过英国政府并没有透露具体赔偿数字。英国政府于20日公布了约2500页的调查报告称,用于治疗许多人的进口血液制品不安全,不应获得在英国使用的许可;大量患者暴露于不可接受的感染风险中;这一事件导致3万人通过血液制品感染艾滋病病毒或丙肝病毒,目前已造成约3000人死亡。英国媒体表示,上述数字每周还在增加。(央视新闻)

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 掌握竞价精髓:揭秘涨停板打板的竞价推单与反推单策略

- 操盘智慧:精准止损与仓位管理的艺术

- 深度剖析:辨识潜力股盘口的四大关键要素

- 股市迷雾:揭秘散户炒股五大常见误区及破解之道

- 股市突破策略:放量过头与轻松过头的深度剖析

- 集中投资与分散投资的智慧博弈:探寻最佳投资策略

- 华尔街华裔传奇:江平的投资智慧与战略剖析

- 股市解套策略:八种实战技巧助你逆转乾坤

- 涨停后的巨量阴线:揭秘出货见顶与洗盘的真相

- 主力控盘迹象揭秘:从盘口信息洞悉市场动向

- 跟庄失败后的明智之举:策略调整与风险规避

- 揭秘主力流入榜:精准捕捉股市中的上涨潜力股

- 股票投资:持有与买进的智慧抉择

- 短线操作精髓:八大信号与成功率提升策略

- 经典智慧引领股市征途:必胜心法与策略剖析

- 透视机构专用席位:解码股市风云,洞悉后市方向

- 精准捕捉:个股分时走势中的最佳买卖点策略

- 洞察股市风云:精准捕捉股价下跌前兆

- 揭秘市场反转形态的四大核心要素

- 揭秘股市涨停板秘籍:六大实战技巧深度剖析

当前版本:V3.0