扫码体验VIP

扫码VIP小程序

保健品:保健品板块是指在股票市场中,与保健品相关的上市公司所形成的行业板块。这些公司主要从事保健食品、保健药品、保健化妆品及保健用品的研发、生产和销售。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

保健品:全民健康意识高涨,老龄化与年轻养生潮并行,政策力推 “健康中国”,保健品需求猛增,行业格局优化,投资潜力尽显

1、板块介绍

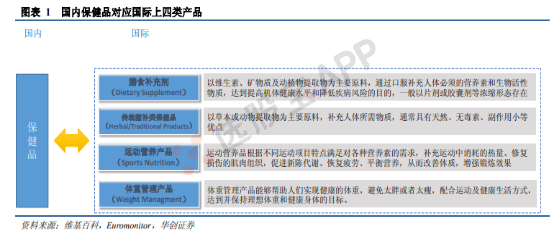

保健品是具有功能性的食品,我国的保健品对应国际上的四个品类:膳食补充剂、传统滋补品、运动营养产品、体重管理产品。保健品行业研究需要综合考虑其快消品属性中的品牌与营销、渠道、定价特性及药品属性中的批文、政策影响等方面。

我国保健品行业膳食补充剂和传统滋补品占据大头,整体增速远高于宏观经济,运动营养品子领域尤其亮眼。对标美国,我国保健品行业处于发达国家起步阶段,空间广阔,人均收入提高、老龄化、城镇化、保健意识提升是行业增长的持续推动力。

中国保健品市场规模近五年来一直保持稳步增长。iiMedia Research(艾媒咨询)数据显示,2023年中国保健品市场规模有望达到3282亿元,预计2027年有望达到4237亿元。72.0%的受访者将保健品当作营养补充剂,大多受访者明晰保健品调节人体机能的用途,对保健品的认知逐渐提高。消费者购买保健品的关注因素中,排在前三位的是功能、产品成分、产品资质,占比分别为91.7%、91.2%、88.1%。随着消费者健康意识的提升,“银发一族”和“年轻一代”将是行业增长的主要驱动人群。科技进步驱动产品和服务升级,保健品行业未来可期。

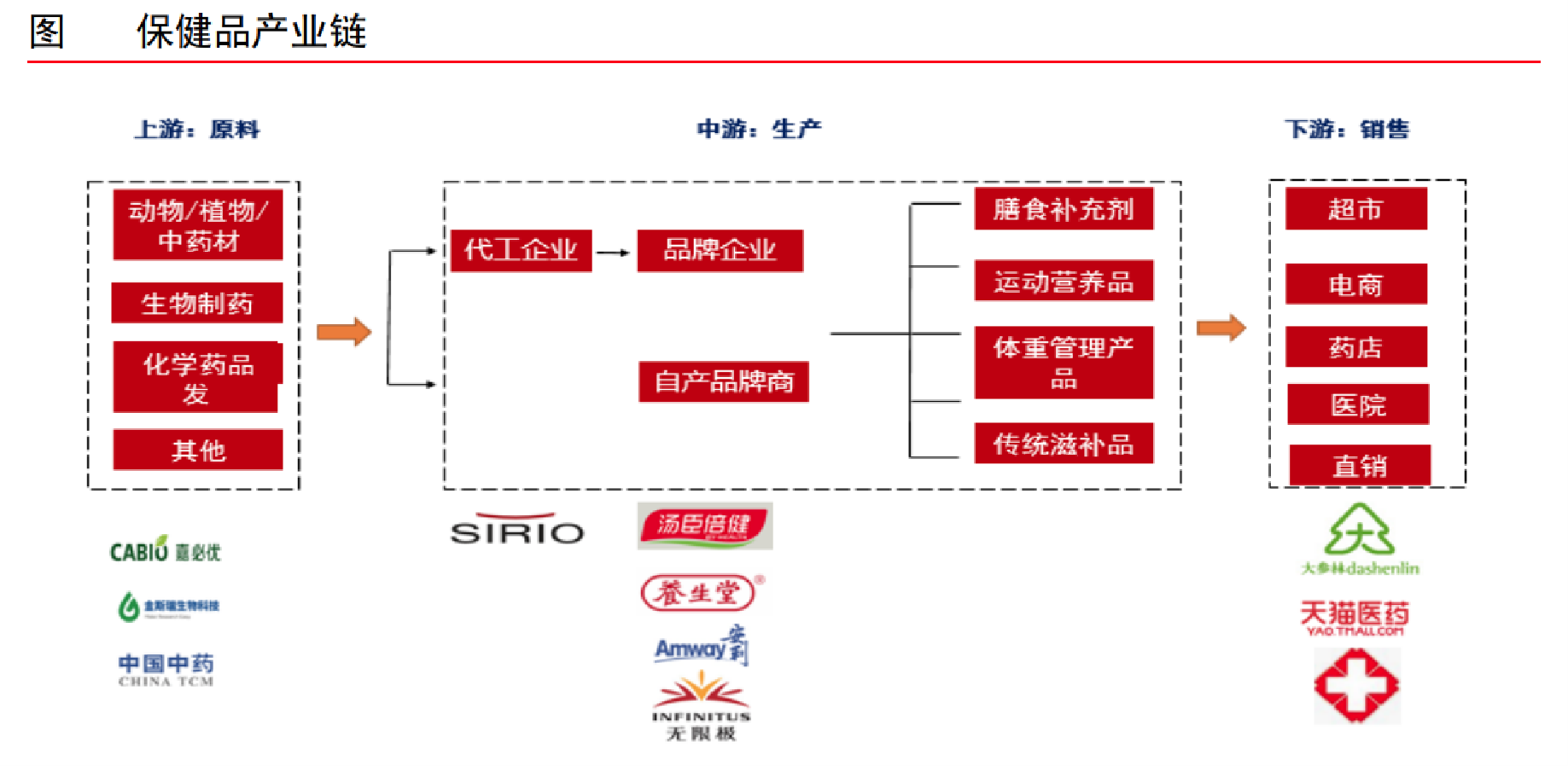

2、产业链解析

保健品产业链上游为各类原材料,主要由基础化工品生产企业和中草药提取厂商构成,原材料种类主要包括维生素、矿物质、蛋白质、动植物提取物和生物活性物质等。中游包括保健品代工厂和自产品牌商,生产出来的保健品种类繁多,主要包括膳食补充剂、运动营养品、体重管理产品和传统滋补类产品。下游销售渠道主要包括直销和非直销。直销是指保健品企业通过各级销售员工将商品直接销售至消费者,非直销主要包括药店、商超、电商、医院等渠道方式。

保健品板块解析与定义

股市中的保健品概念及其行业特性

股票相关名词解释:保健品板块

保健品板块是股票市场中的一个特定行业板块,主要由从事保健品相关业务的上市公司组成。这些公司业务范围广泛,涵盖了保健食品、保健药品、保健化妆品以及保健用品等多个领域。投资者可以通过购买这些公司的股票,参与保健品行业的投资,分享行业增长带来的收益。

什么是保健品:股票类百科

# 行业背景与市场规模

保健品行业近年来保持稳定增长,市场规模不断扩大。随着人们健康意识的提高,保健品已成为消费时尚,市场消费需求日益增长。特别是在老龄化社会背景下,老年人口的增长为保健品市场提供了广阔的发展空间。

# 产品分类与特性

保健食品:具有特定保健功能,适用于特定人群,以补充维生素、矿物质等营养成分为目的的食品。它们通常不具备治疗疾病的功效,但可以帮助人体维持健康状态。

保健药品:具有营养性、食物性天然药品性质,应配合治疗使用,有用法用量要求。

保健化妆品:具有化妆品的性质,同时有透皮吸收、外用内效的作用。

# 行业发展趋势

1. 人口老龄化:老年人口的增长将带动保健品市场规模的扩张。

2. 消费结构年轻化:年轻消费者开始关注健康,推动保健品市场的多元化发展。

3. 渠道变革:线上渠道取代直销和药店成为保健品销售的第一大渠道,电商平台的普及使购买更加便利。

4. 政策支持:国家出台多项政策鼓励保健品行业发展创新,为行业提供了良好的生产经营环境。

# 相关上市公司

保健品板块中的上市公司众多,包括汤臣倍健、仙乐健康、交大昂立、百合股份等。这些公司在保健品行业具有较高的市场份额和品牌影响力,是投资者关注的重点对象。

总结

保健品板块作为股票市场中的一个重要行业板块,具有广阔的市场前景和增长潜力。随着人们健康意识的提高和老龄化社会的到来,保健品行业将持续保持增长态势。投资者可以通过关注保健品板块中的上市公司,把握行业增长带来的投资机会。

2026-04-07 13:01

仙乐健康回应“澳洲优思益”事件:仅代工两款产品,对公司无重大影响

仙乐健康微信公众号针对近期“澳洲优思益”产品的相关报道作出回应称,当前事件属于个别品牌营销问题,并不涉及生产制造环节的系统性风险,公司质量体系、合规能力及交付能力均保持稳定。同日,针对“澳洲优思益”品牌造假事件对公司生产经营是否带来影响,仙乐健康相关人士回应称,公司确有接受过广州雅拉源健康产业有限公司的出口订单,由全资子公司安徽仙乐负责生产,但仅承接该客户两款产品的生产业务,并非其所有产品均由公司生产。关于此次事件对公司生产经营及订单交付的影响,仙乐健康相关人士表示无重大影响。(中证报)

2026-04-03 04:04

标普500指数的11个板块中,房地产板块收涨1.48%,信息技术/科技板块涨0.73%,能源板块涨0.46%,保健板块跌0.68%,可选消费板块跌1.49%

2026-04-02 19:02

国务院食安办、市场监管总局、海关总署约谈3家平台企业

4月2日,国务院食安办、市场监管总局、海关总署对央广总台报道的跨境电商进口“优思益”保健品违规营销等问题涉及的抖音、淘天、小红书3家平台企业进行了约谈。要求相关平台企业严格遵守《中华人民共和国反不正当竞争法》《中华人民共和国消费者权益保护法》《中华人民共和国食品安全法》等法律法规规定,严格落实主体责任,加强平台内跨境电商企业审核把关,强化平台内在售商品管理,加大不良信息处理力度,畅通消费者咨询、投诉、举报渠道,切实维护消费者合法权益,促进行业规范健康有序发展。(新华社)

2026-04-01 18:01

国务院食安办、市场监管总局、海关总署部署核查跨境电商进口“优思益”保健品违规营销行为

2026-03-19 20:47

东阿阿胶:2025年净利润17.39亿元,同比增长11.66%;每10股派发现金红利14.31元

2026-03-18 04:14

标普500指数的11个板块中,能源板块收涨1.02%,可选消费板块涨1%,电信板块涨0.67%,信息技术/科技板块涨0.21%,保健板块跌0.92%

2026-03-17 15:34

宣泰医药:宣泰®番茄红葡萄籽提取物片获得国产保健食品注册证书

2026-03-15 22:35

“3·15”晚会曝光的成都3家涉事企业已被责令停产停业

据成都市市场监管局,今晚,央视“3·15”晚会曝光“漂白鸡爪”·““万能神药’外泌体”问题,涉及我市蜀福香食品有限责任公司、明扬食品有限公司、婕波噻尔生物科技有限公司。市委、市政府高度重视,第一时间成立联合调查组开展执法行动,对涉事企业开展全面核查,已责令其停产停业,并全部查封涉事产品及原料,相关情况正在深入调查中。 下一步,我局将根据调查结果,按照“四个最严”要求,依法依规严肃处理、严厉处罚。同时,举一反三在全市立即开展专项排查整治,严厉打击违法行为,及时向社会公开,坚决维护消费者合法权益。(新华社)

2026-02-28 07:32

标普科技板块收跌约2.2%,金融板块跌约2%,2月份可选消费、电信板块跌超5%

标普500指数的11个板块中,信息技术/科技板块收跌2.17%,金融板块跌1.99%,其他板块收涨,电信板块涨1.44%,能源板块涨1.68%,保健板块涨1.77%。 2月份,可选消费板块跌5.42%,电信服务板块跌5.14%,科技板块跌3.98%,金融板块跌3.83%,保健板块涨3.39%,工业板块涨6.97%,必需消费品板块涨7.83%,房地产板块涨8.04%,原材料板块涨8.10%,能源板块涨8.77%,公用事业板块涨9.87%。

2026-02-25 05:13

全球科技股指数ETF收涨超1.7%,和网络股指数ETF领跑美股行业ETF

周二(2月24日),全球科技股指数ETF收跌1.76%,网络股指数ETF涨1.73%,半导体ETF、可选消费ETF涨1.52%,科技行业ETF涨1.30%,医疗业ETF跌0.42%。 标普500指数的11个板块中,可选消费板块收涨1.58%,工业板块涨1.23%,信息技术/科技板块涨1.17%,公用事业板块涨1.09%,能源板块跌0.11%,保健板块跌0.53%。

2026-02-24 05:00

标普500指数收跌71.76点,跌幅1.04%,报6837.75点。 道琼斯工业平均指数收跌821.91点,跌幅1.66%,报48804.06点。 纳斯达克综合指数(纳指)收跌258.796点,跌幅1.13%,报22627.273点。 纳斯达克100指数收跌303.677点,跌幅1.21%,报24708.942点。 纳斯达克生物科技指数收涨0.58%,报6014.09点。 费城半导体指数收跌0.57%,报8213.457点。 费城证交所KBW银行指数收跌4.40%,报161.73点,美股早盘持续下跌,呈现

2026-02-10 17:56

东阿阿胶:拟以14.85亿元的自有资金投资建设健康消费品产业园项目,用于药食同源食品、保健品、功能性食品等健康消费品的生产与配套仓储物流、质检中心、新品孵化中心、电商分拣及药品成品仓储等

2026-02-02 23:08

烟酰胺市场价格持续上涨,市场规模不断扩大

实现了多元化应用。今日重要性:✨

2026-01-09 06:13

生科ETF收跌超2.5%,半导体ETF跌约1.6%,领跌美股行业ETF,标普能源板块涨3.2%

周四(1月8日),生物科技指数ETF收跌2.53%,半导体ETF跌1.57%,科技行业ETF、全球科技股指数ETF、网络股指数ETF跌1.56%-1.09%,可选消费ETF涨1.67%,银行业ETF涨1.78%,日常消费品ETF涨2.38%,能源业ETF涨3.15%。 标普500指数的11个板块中,能源板块涨3.2%,日用品板块涨2.26%,可选消费板块涨1.72%表现第三,电信板块涨0.59%,保健板块跌0.91%,信息技术/科技板块跌1.54%。

2025-10-29 15:58

汤臣倍健:第三季度净利润1.7亿元,同比增长861.91%

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 掌握短线交易战法,开启财富增长之旅

- 大接单背后的市场博弈与策略洞察

- 股票下跌预警:捕捉市场调整的微妙信号

- 熊市套利策略深度解析与实战案例

- 股市中的“旅鼠效应”:克服盲目跟风,稳健投资之道

- 跟随主力资金,揭秘股市盈利新路径

- 掌握止损艺术,从容面对交易市场

- 股市高手的修炼之路:解析16字诀与攀登投资新不周山

- 散户炒股的智慧:挖掘并发挥散户优势

- MACD与EXPMA联动:解锁稳健买入与精准卖出的股市秘籍

- 解锁上市公司业绩报告的密码:深度解析与实战指南

- 增发股投资的艺术:精准筹备与灵活套利

- 波段操作实战指南:精准捕捉板块核心个股

- 《十六年股市沉浮录:亏损背后的反思与总结》

- 个股拉升后的智慧离场:精准捕捉离场点策略

- 强势股短线走势的深度剖析:量价配比的艺术

- 从药店小老板到炒股高手的蜕变之旅

- 揭秘成交量八大铁律,精准把握股市脉动

- 揭秘股市秘籍:深入剖析135战法之马失前蹄

- 融资融券账户现金还款全攻略

当前版本:V3.0