扫码体验VIP

扫码VIP小程序

啤酒:啤酒板块是指与啤酒生产和销售相关的股票市场板块,包括大型啤酒制造商、酿酒设备供应商等相关企业。而啤酒股票则是投资者可以购买的与啤酒生产和销售相关的股票。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

啤酒:啤酒受益于高温消费提振与原料成本下行,高端化升级叠加即饮场景复苏,行业利润弹性有望持续释放

1、板块介绍

啤酒是以小麦芽和大麦芽为主要原料,并加啤酒花,经过液态糊化和糖化,再经过液态发酵而酿制成的。其酒精含量较低,含有二氧化碳,富有营养。它含有多种氨基酸、维生素、低分子糖、无机盐和多种酶。这些营养成分人体容易吸收利用。啤酒中的低分子糖和氨基酸容易被消化吸收,在体内产生大量热能,因此往往啤酒被人们称为“液体面包”。

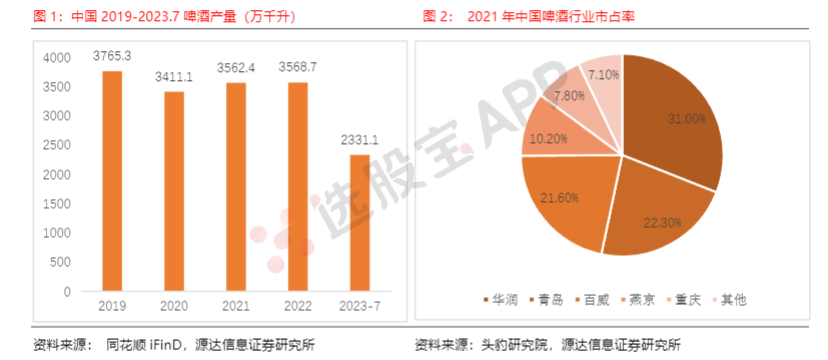

根据中国酒业协会发布的《中国酒业“十四五”发展指导意见》,到2025年,啤酒行业产量为3800万千升,销售收入达2400亿元,实现净利润300亿元。2023年1-7月,纳入到国家统计局范畴的规模以上啤酒企业完成啤酒产量为2331.1万千升;2022年,我国啤酒总产量为3568.7万千升,同比增长1.1%。我国啤酒行业已经发展成熟,自2013年进入存量竞争时代,行业集中度高,形成以华润啤酒、青岛啤酒、百威啤酒、燕京啤酒、重庆啤酒为主体的五强争霸格局,行业CR5稳步提升,由2017年的75.6%提升至2021年的92.9%。

据2023淘宝天猫啤酒趋势白皮书统计,啤酒消费档次提升,由中低端啤酒向高端啤酒转移,由工业啤酒向精酿啤酒转移。2022年,淘宝天猫老客购买精酿啤酒的用户比例相比2020年增长4.4%,更多消费者开始愿意为品质买单。

高端化是未来发展趋势,产品提价+结构升级打开长期增长空间。2013年后我国啤酒行业进入存量竞争时代,在啤酒行业总体产销量持续下降的情况下,高端啤酒仍然实现市场规模扩张,各啤酒龙头正持续布局高端市场。为向高端化转型和应对成本上行的压力,啤酒企业纷纷开启提价模式,更有“一世传奇”、“大师传奇”等千元产品打开价格天花板

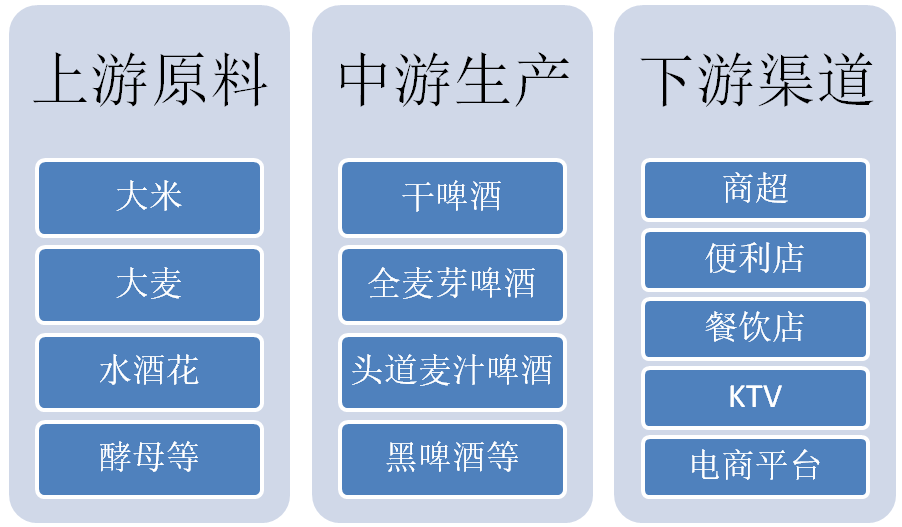

2、产业链解析

3、啤酒分类

- 纯生啤酒,采用特殊的酿造工艺,严格控制微生物指标,使用包括45微米微孔过滤的三级过滤,不进行热杀菌让啤酒保持较高的生物、非生物、风味稳定性。这种啤酒非常新鲜、可口,保质期达半年以上。

- 干啤酒,该啤酒的发酵度高,残糖低,二氧化碳含量高。故具有口味干爽、杀口力强的特点。由于糖的含量低,属于低热量啤酒。

- 全麦芽啤酒,酿造中遵循德国的纯酿法,原料全部采用麦芽,不添加任何辅料。生产出的啤酒成本较高,但麦芽香味突出。

- 头道麦汁啤酒,即利用过滤所得的麦汁直接进行发酵,而不掺入冲洗残糖的二道麦汁。具有口味醇爽、后味干净的特点。

- 黑啤酒,麦芽原料中加入部分焦香麦芽酿制成的啤酒。具有色泽深、苦味重、泡沫好、酒精含量高的特点,并具有焦糖香味。

- 低(无)醇啤酒,基于消费者对健康的追求,减少酒精的摄入量所推出的新品种。其生产方法与普通啤酒的生产方法一样,但最后经过脱醇方法,将酒精分离。无醇啤酒的酒精含量少于5%(v/v)。

- 冰啤酒,将啤酒冷却至冰点,使啤酒出现微小冰晶,然后经过过滤,将大冰晶过滤掉。解决了啤酒冷浑浊和氧化浑浊问题。冰啤色泽特别清亮,酒精含量较一般啤酒高,口味柔和、醇厚、爽口,尤其适合年轻人饮用。

- 果味啤酒,发酵中加入果汁提取物,酒精度低。本品即有啤酒特有的清爽口感,又有水果的香甜味道,适于妇女、老年人饮用。

- 小麦啤酒,以添加小麦芽生产的啤酒,生产工艺要求较高,酒液清亮透明,酒的储藏期较短。此种酒的特点为色泽较浅,口感淡爽,苦味轻。

- 淡色啤酒,色度在5~14EBC之间。淡色啤酒为啤酒类中产量最大的一种。淡色啤酒又分为浅黄色啤酒、金黄色啤酒。浅黄色啤酒口味淡爽,酒花香味突出。金黄色啤酒口味清爽而醇和,酒花香味也突出。

- 浓色啤酒,色泽呈红棕色或红褐色,色度在14~40EBC之间。浓色啤酒麦芽香味突出、口味醇厚、酒花口味较轻。

- 黑色啤酒,色泽呈深红褐色乃至黑褐色。黑色啤酒麦芽香味突出、口味浓醇、泡沫细腻,苦味根据产品类型而有较大差异。

- 鲜啤酒,啤酒包装后,不经巴氏热灭菌的啤酒。这种啤酒味道鲜美,但容易变质,保质期7天左右。

- 熟啤酒,经过巴氏热灭菌的啤酒。可以存放较长时间,可用于外地销售,优级啤酒保质期为120天。

- 浑浊啤酒,在成品中含有一定量的酵母菌或显示特殊风味的胶体物质,浊度大于等于0 EBC的啤酒。除特征性外,其他要求应符合相应类型啤酒的规定。

- 果蔬汁型啤酒,添加一定量的果蔬汁,具有其特征性量化指标和风味,并保持啤酒基本口味。除特征性外,其他要求应符合相应啤酒的规定。

- 果蔬味型啤酒,在保持啤酒基本口味的基础上,添加少量食用香精,具有相应的果蔬风味。除特征性外,其他应要求符合相应啤酒的规定。

- 顶部发酵,使用该酵母发酵的啤酒在发酵过程中,液体表面大量聚集泡沫发酵。这种方式发酵的啤酒适合温度高的环境16~24 °C。

- 底部发酵,顾名思义,该啤酒酵母在底部发酵,发酵温度要求较低,酒精含量较低。这类啤酒的代表就是国内常喝的窖藏啤酒。

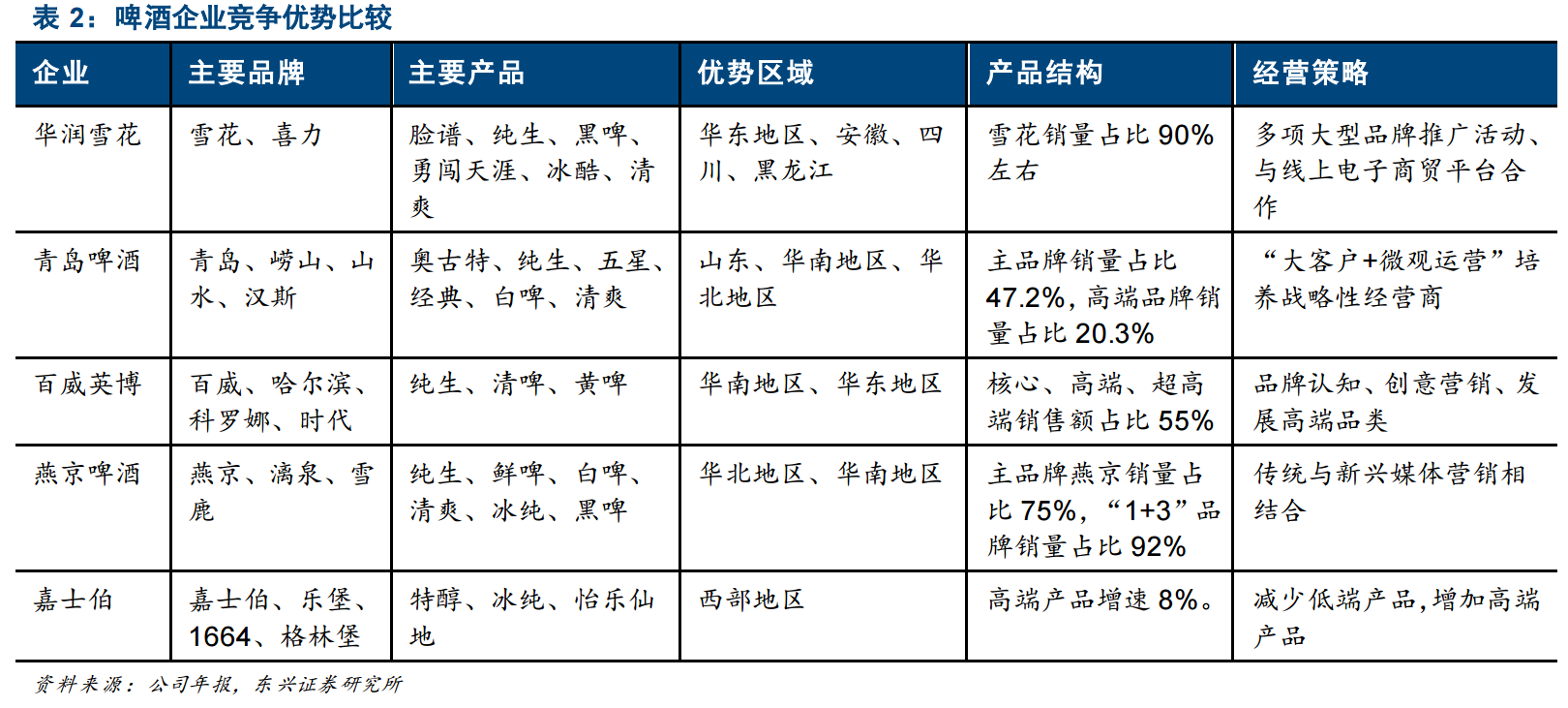

4、行业竞争

啤酒板块与啤酒股票百科

深入解析啤酒板块及啤酒股票,全面认识啤酒

啤酒板块概述

啤酒板块是股票市场中的一个重要部分,涵盖了与啤酒生产和销售相关的各类企业。这些企业包括大型啤酒制造商、酿酒设备供应商、酒吧和餐馆等,它们共同构成了啤酒行业的完整产业链。

啤酒股票与投资

啤酒股票是指投资者可以购买的与啤酒生产和销售相关的股票。投资者可以通过购买这些股票来参与啤酒行业的发展和获得相关企业的经济利益。啤酒股票的价格通常会随着相关公司的经营状况、市场需求和竞争状况等因素的变化而波动。

什么是啤酒

# 酿造原料与工艺

酿造原料:啤酒是以小麦芽和大麦芽为主要原料,并加啤酒花,经过液态糊化和糖化,再经过液态发酵而酿制成的。

酿造工艺:

* 糖化:将捣碎的麦芽与水一起加热,使麦芽中的酶发酵,把淀粉转化成糖。

* 过滤:待麦芽浆沉淀后滤出麦芽汁,再以热水冲洗麦壳,尽可能溶出剩余的糖分。

* 煮沸:加入啤酒花增添苦味与香气,维持适合的温度,然后投入酵母进行发酵。

# 类型与分类

按发酵方式:

* 顶部发酵:酵母在发酵过程中,液体表面大量聚集泡沫。这种方式发酵的啤酒适合温度高的环境(16\~24°C)。

* 底部发酵:酵母在底部发酵,发酵温度要求较低,酒精含量也较低。这类啤酒的代表就是国内常喝的窖藏啤酒。

按特色分类:

* 黑色啤酒:色泽呈深红褐色乃至黑褐色,麦芽香味突出,口味浓醇,泡沫细腻,苦味根据产品类型有较大差异。

* 鲜啤酒:包装后不经巴氏热灭菌的啤酒,味道鲜美但易变质,保质期约7天。

* 熟啤酒:经过巴氏热灭菌,可以存放较长时间,用于外地销售,优级啤酒保质期为120天。

* 浑浊啤酒:成品中含有一定量的酵母菌或显示特殊风味的胶体物质,浊度大于等于0 EBC。

* 果蔬汁型啤酒:添加一定量的果蔬汁,具有特征性理化指标和风味,并保持啤酒基本口味。

* 果蔬味型啤酒:在保持啤酒基本口味的基础上,添加少量食用香精,具有相应的果蔬风味。

* 干啤酒:发酵度高,残糖低,二氧化碳含量高,口味干爽。

* 冰啤酒:将啤酒冷却至冰点,使啤酒出现微小冰晶,然后经过过滤,使啤酒色泽清亮,口味柔和。

* 低醇与无醇啤酒:低醇啤酒酒精度在0.5%vol\~2.5%vol,无醇啤酒酒精度≤0.5%vol。

* 酸啤酒:经乳酸菌发酵或自然发酵等酸化工艺处理,具有明显的酸感。

按色度分类:

* 淡色啤酒:色度在2\~14EBC之间,是啤酒类中较为常见,也是产销量大的一种。

* 浓色啤酒:色泽呈红棕色或红褐色,色度在15\~40EBC之间。

# 营养价值与饮用注意事项

营养价值:啤酒含有多种氨基酸、维生素、低分子糖、无机盐和多种酶,这些营养成分人体容易吸收利用。啤酒中的低分子糖和氨基酸容易被消化吸收,在体内产生大量热能,因此被称为“液体面包”。

饮用注意事项:

* 忌过量:长期过量饮酒会导致体内脂肪堆积,影响健康。

* 忌混饮:避免啤酒与汽水混饮,以免加剧对胃肠黏膜的刺激。

* 忌饮变质酒:饮用变色变浑的啤酒可能导致中毒。

* 忌饮冷冻酒:饮用冷冻啤酒可能引起肠胃不适。

* 忌送服药品:啤酒与某些药物混合会产生副作用。

总结

啤酒板块是股票市场中的重要组成部分,为投资者提供了参与啤酒行业发展和获取经济利益的机会。而啤酒作为一种古老而受欢迎的含醇饮料,以其独特的香气、苦味和丰富的营养价值赢得了消费者的喜爱。通过深入了解啤酒的酿造原料、工艺、类型以及饮用注意事项,投资者和消费者都能更好地认识和享受这一饮品。

2026-02-15 16:34

我国力争到2028年培育3个以上千亿级传统优势酒产区

工业和信息化部等三部门日前联合印发《酿酒产业提质升级指导意见(2026—2030年)》,提出到2028年,产业布局进一步优化,产区引领、园区驱动作用进一步增强,培育3个以上千亿级传统优势酒产区,10个以上百亿级特色酿酒产业园区,形成“百亿园区、千亿集群、万亿产业”发展格局。

2026-02-04 15:37

重庆啤酒业绩快报:2025年净利润12.3亿元,同比增长10.43%

2026-01-20 18:29

燕京啤酒:预计2025年净利润15.84亿元-17.42亿元,同比增长50%-65%

2025-12-10 09:41

酿酒板块逆势走强,皇台酒业、惠泉啤酒双双涨停,会稽山、酒鬼酒、舍得酒业、金种子酒等跟涨

2025-10-27 17:37

青岛啤酒:第三季度净利润13.7亿元,同比增长1.62%

2025-08-26 18:18

青岛啤酒:上半年净利润39亿元,同比增长7.21%

2025-08-10 15:51

燕京啤酒:上半年归母净利润同比增长45.45%

燕京啤酒披露半年报,公司上半年实现营业收入85.58亿元,同比增长6.37%;归属于上市公司股东的净利润11.03亿元,上年同期7.58亿元,同比增长45.45%;基本每股收益0.3913元。

2025-07-30 16:46

乐惠国际:公司开展“股东回馈”活动,可以申领公司赠送的“鲜啤30公里”德式小麦鲜啤1箱(1L*6瓶)

2025-07-10 16:09

珠江啤酒:预计上半年净利润5.75亿元至6.25亿元,同比增长15%至25%

2025-07-07 16:39

燕京啤酒:预计上半年净利润10.62亿元-11.37亿元,同比增长40%-50%

2025-07-03 07:34

世卫推动各国10年内将烟草、酒精及含糖饮料涨价至少50%

根据世界卫生组织最新的新闻稿,世卫组织发起一项倡议,敦促各国通过征收健康税,到2035年将烟草、酒精和含糖饮料的实际价格提高至少50%,此举旨在遏制慢性病并创造重要的公共收入。世卫组织称,“3by35”倡议(到2035年落实3项健康税)推出之际,卫生系统正面临非传染性疾病增加、发展援助缩减和公共债务攀升带来的巨大压力。烟草、酒精和含糖饮料的消费在助长非传染性疾病流行。心脏病、癌症和糖尿病等非传染性疾病占全球死亡总数的75%以上。最近一份报告显示,将这些产品的价格一次性提高50%,可在未来50年内避免5000万例过早死亡。(新浪财经)

2025-06-20 10:15

酿酒板块震荡反弹,皇台酒业涨停,金种子酒、迎驾贡酒、燕京啤酒涨超5%,古井贡酒、珠江啤酒、山西汾酒等跟涨

2025-06-18 09:27

酿酒板块开盘反弹,莫高股份竞价涨停,燕京啤酒、皇台酒业、今世缘、酒鬼酒、古井贡酒等纷纷高开

2025-06-04 18:38

乐惠国际:公司鲜啤业务占比较小,尚处于亏损阶段。公司2023年、2024年鲜啤业务分别亏损6,065.06万元、7,527.88万元

2025-06-03 10:48

美团闪购618首周期数据:白酒、手机、运动鞋服等50余类商品、超800个品牌商翻倍增长

即时零售618成为今年端午小长假、六一儿童节消费新亮点。6月3日,美团闪购发布618首周期消费数据洞察显示:5月28日至6月1日,白酒、精酿啤酒、手机、运动鞋服、电脑整机、智能设备、电子教育、小家电、厨卫大家电、眼部护理用品、男士彩妆等50余类商品成交额相比去年同期增长超过1倍,其中白酒成交额增长近19倍,智能设备增长超8倍,电子教育类商品增长超5倍,电脑整机增长超3倍,运动鞋服、眼部护理用品、男士彩妆增长均超2倍,多类儿童用品、户外出游等节日相关商品销售翻倍。华为、小米、迪卡侬、小天才、乐高、物美超市、歪马送酒等酒类、3C家电、运动用品、美妆护肤、母婴奶粉、儿童玩具、商超等类目的超过800个品牌商、零售商成交额翻倍增长。(界面)

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 揭秘股市江湖:八大庄家骗术深度剖析

- 交易之路:掌握十六条戒规,迈向成功交易

- 短线交易的智慧与策略

- 弱市中的智慧:精准抄底策略揭秘

- MACD指标的深度解析与应用策略

- 股市解套实战指南:精准识别与高效策略

- 股市探秘:精准把握持股分布的五大黄金策略

- 短线交易的盈利迷思与资金管理策略探索

- MACD背离选股策略:精准捕捉5分钟K线买入点

- 游资偏好与炒作揭秘:洞悉股市风云中的小盘股与热点追逐

- 股市导航:揭秘五大数字密码,助你智慧炒股

- 炒股之路:避开十二大投资误区

- 股市实战:理性看待理论,重视量价关系

- 揭秘股东增减持背后的股价迷局

- 揭秘股市中的神秘信号——对子顶

- 提前扫板策略:精准捕捉涨停板的实战指南

- 掌握财务报表,洞悉股价脉搏:一图解锁财报股票投资法

- 可转债投资实战策略:精准捕捉市场脉搏

- 股市实战智慧:高手揭秘不同市况下的选股策略

- 30分钟K线走势实战指南

当前版本:V3.0