扫码体验VIP

扫码VIP小程序

游戏:股票相关名词解释

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

游戏:AIGC降本增效与云游戏放量,版号常态化发放叠加元宇宙交互体验创新,以及国产游戏出海,驱动行业估值修复

1、板块介绍

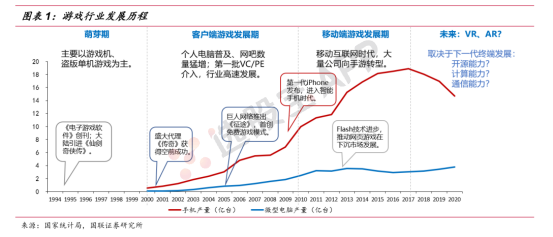

硬件终端及通讯能力决定了游戏发展路径。中国游戏产业最早可追溯至90年代,由于网络不发达,当时主要以游戏机、盗版单机游戏为主。1995年大陆引进《仙剑奇侠传》迅速风靡全国,由此打开PC游戏时代序幕。2000年后,随着个人电脑以及网吧的普及,PC网络游戏迅速发展,2001年《传奇》、2005年《征途》成为当时的现象级网游,使资本注意到了网络游戏强大的吸金能力,因此第一批VC/PE介入,行业得以高速发展。2007年,第一代iPhone问世,智能手机时代来领,从2010年开始,手机的增量主要由智能手机提供,大量游戏公司开始向手游转型。从行业发展历史可以看出,各类型游戏销售额和对应终端产量增速匹配度较高,游戏形态发展主要以硬件终端的普及率决定。

国内游戏市场现状:

1.供给端:保持平稳,市场复苏趋势明显

2023年以来游戏行业版号供给正常。根据国家新闻出版署发布的游戏版号发放数据来看,2023年游戏版号发放量保持平稳,1-7月国产游戏版号每月发放量均保持在80个以上。在经历2021-2022年的部分月份游戏版号停发后,2023年游戏版号发放节奏有望保持平稳,增添游戏供给端稳定性。从国内游戏市场景气度情况看,2023年第二季度国内游戏市场销售收入达768亿元,环比增长,同比增长12%,环比增长14%,相较2022年景气度逐渐回升。

2.小程序游戏持续放量,在游戏市场中占比提升

2023年H1微信小游戏在投数量近一万款,环比增长26%。虽然相比手游1.5万的投放量仍有差距,但微信小程序具有用户基数广、投入成本低等特点,数量保持稳定增长。同时微信小程序投放公司达1000家,主要系微信小游戏制作门槛较低,新进入者较多。微信小游戏特点是轻度化、玩法门槛低。从2023年6月微信小游戏活跃用户数TOP10看,游戏主流仍以卡牌、模拟经营、塔防和棋类等休闲游戏为主,和目前手游逐渐重研发、玩法深度化的趋势形成差异。我们认为微信小游戏投入成本小、玩法门槛低的优势能够与手游形成差异化竞争,在游戏市场中占据一席之地。

3.AI对游戏赋能,有望成为新型竞争力

AIGC技术可为游戏赋能。AI技术在游戏研发阶段可以变革游戏生产力工具,用于游戏制作中的各个设计和测试环节,降低研发成本、提高研发效率。同时在游戏运营阶段,AI技术可以智能化NPC、匹配平衡等环节,提升玩家游戏体验。以游戏逆水寒为例,该游戏在上线首日用户规模即达到1139万人。而游戏也在角色捏脸和NPC交互等环节采用了AI技术,极大提升玩家的游戏体验和沉浸感。预计未来AI技术也将成为游戏行业公司的重要竞争力之一。

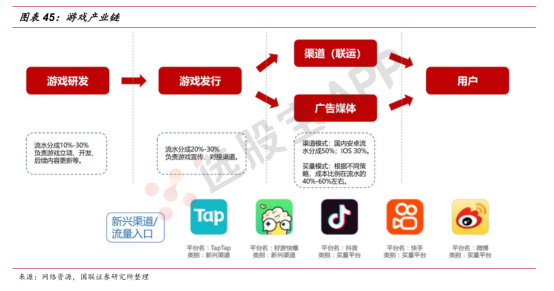

2、游戏产业链

传统游戏联运模式可以分为研发——发行——渠道三部分,其中,研发商负责游戏立项、研发以及后期的内容更新;发行商负责游戏推广、运营和对接渠道;渠道则掌握用户入口,整合提供游戏软件下载平台。

对于一个游戏产品,其研发到上线运营的核心流程大体可以总结为以下几个阶段:1)概念设计阶段;2)正式开发阶段;3)上线及运营阶段。

3、游戏版号

游戏版号,即游戏出版备案,是当前大陆游戏行业准入的核心许可文件——版号发放周期即供给周期。获得版号的游戏产品才可以开启付费通道,在大陆地区商业化运营,否则只能进行非付费的测试。国内游戏版号监管和发放的历史大体以2016年7月、2018年3月、2021年7月为节点,分为四段时期:1)2016年7月以前:版号发放数量较少,监管也较为宽松;2)2016年7月-2018年3月:规范监管期,在以棋牌类为代表的“第三类游戏”带动下,版号发放数量大幅度增长;3)2018年4月-2021年7月:监管边际趋严,导向“精品化”+“题材控制”+“总量控制”,恢复发放后数量大幅度回落;4)2021年8月至今:针对未成年人保护“运动式”整改带来第二次版号停发,随着问题解决,当前发放已经恢复至停发前水平。

对于国内游戏市场,版号影响增量、消费影响存量,两者共同决定用户数量、单用户付费,最终体现在全市场的总收入变化,具体到量价上,1)弹性较大的是单用户支出的增长:其短期主要是供给驱动的逻辑,反映版号发放数量变化和游戏厂商产品周期形成的供给波动,长期则受益于文化娱乐服务支出的提升。2)弹性较小的“慢变量”则是用户规模,其阶梯式的陡增主要来自于技术变革,否则维持平缓增长。

游戏板块及其股市影响

股票市场中游戏产业的集合与解读

游戏板块概述

游戏板块是一个集结各类与游戏相关内容的股市领域。它包括了从事网络游戏、移动游戏研发、发行、运营等业务的公司股票。这些公司在股票市场中形成了一个特定的板块,供投资者选择和交易。

游戏板块的特点

1. 创新性

游戏板块内的公司通常具有较强的创新能力,不断推出新的游戏内容和玩法,以满足玩家日益多样化的需求。

2. 成长性

随着游戏市场的不断扩大和技术的不断进步,游戏板块内的公司具有较大的成长潜力。这些公司可以通过推出新游戏、拓展海外市场等方式实现快速增长。

3. 波动性

游戏板块股票的波动性较大,受游戏市场政策、公司业绩、市场竞争等多重因素影响。投资者需密切关注市场动态,做好风险管理。

游戏板块的类别

1. 网络游戏公司

这类公司主要从事网络游戏的研发、发行和运营,拥有庞大的游戏用户群体和丰富的游戏产品线。

2. 移动游戏公司

随着智能手机的普及,移动游戏市场持续增长。这类公司专注于移动游戏的研发和推广,具有较强的市场竞争力。

3. 游戏平台公司

这类公司提供游戏下载、分发、运营等一站式服务,是游戏产业链中的重要一环。它们通过整合游戏资源,为玩家提供便捷的游戏体验。

游戏板块的投资价值

游戏板块具有较高的投资价值,主要体现在以下几个方面:

1. 业绩增长

游戏产业具有广阔的发展前景和巨大的市场潜力。随着游戏技术的不断进步和市场需求的持续增长,游戏板块内的公司有望实现快速增长,为投资者带来可观的回报。

2. 行业整合

游戏产业竞争激烈,但行业整合趋势明显。具备较强实力的公司将通过并购重组等方式,进一步巩固市场地位,提升盈利能力。这有助于提升整个游戏板块的投资价值。

3. 政策支持

近年来,国家对游戏产业的支持力度不断加大,出台了一系列政策措施,促进游戏产业的健康发展。这将为游戏板块提供有力保障,助力行业实现可持续发展。

总结

游戏板块作为股票市场中的一个重要领域,具有创新性、成长性和波动性等特点。投资者在参与游戏板块投资时,应充分了解行业特点、市场动态和公司基本面,制定合理的投资策略和风险管理措施。同时,随着游戏产业的不断发展,游戏板块有望成为股票市场中的一道亮丽风景线,为投资者带来丰厚的回报。

2026-08-06 09:36

游戏板块逆势拉升,大晟文化、凯撒文化3连板,盛天网络、浙数文化、冰川网络、世纪华通、完美世界等纷纷走高

2026-08-04 10:55

游戏板块震荡拉升,中青宝20cm涨停,凯撒文化、大晟文化此前封板,宝通科技、昆仑万维、冰川网络涨幅居前

2026-08-03 14:11

电竞:沙特豪掷550亿美元收购EA,首届电竞奥运会还将于27年在沙特举办,机构称这家与EA规模相当的出海龙头,在估值上却有明显错配

沙特PIF以550亿美元收购EA获欧盟批准。首届电竞奥运会将于2027年在沙特利雅得举行,与PIF游戏产业链布局形成呼应。EA在线服务收入占比超七成,62倍PE估值验证游戏资产长期价值。

2026-07-30 09:34

游戏板块再度走强,凯撒文化涨停,冰川网络涨超10%,巨人网络、电魂网络、恺英网络跟涨

2026-07-29 10:53

游戏股持续走强,巨人网络触及涨停,恺英网络、吉比特、世纪华通、姚记科技、三七互娱、完美世界等涨幅靠前

2026-07-27 12:32

报告:阿里云游戏云模型服务市场份额37%,位列第一

近日,国际数据公司(IDC)发布《中国AI游戏云市场洞察,2025》报告,在“AI游戏云模型服务与AI应用”市场中,阿里云以37%的市场份额位列第一。

2026-07-23 18:34

国家新闻出版署今日发布2026年7月份网络游戏审批信息,共197款游戏获得版号,其中国产网络游戏193款、进口网络游戏4款

2026-07-14 18:27

游族网络:预计上半年净利润2亿元-4亿元,同比增长298.76%-498.14%

2026-07-14 16:14

吉比特:预计上半年净利润10.1亿元到11亿元,同比增加57%到71%

2026年半年度归属于上市公司股东的净利润和归属于上市公司股东的扣除非经常性损益的净利润均较2025年半年度同比增加,主要系:(1)《杖剑传说(大陆版)》《道友来挖宝》于2025年第二季度上线,本期为完整运营周期,利润较上年同期增加;(2)《杖剑传说(港澳台版)》《杖剑传说(日本版)》于2025年第三季度上线,《问剑长生(港澳台韩版)》《九牧之野》于2025年第四季度上线,本期同比贡献增量利润;(3)因个别联营企业本期利润同比增长,公司按照权益法确认的投资收益预计同比增加。

2026-07-13 09:48

游戏板块震荡走低,星辉娱乐、冰川网络跌超10%,游族网络、宝通科技、恺英网络、富春股份、完美世界跟跌

2026-07-07 18:16

巨人网络:预计上半年净利润20亿元-22亿元,同比增长157.38%-183.12%,公司现象级手游《超自然行动组》持续贡献较高水平收入

2026-07-07 09:38

游戏股震荡拉升,星辉娱乐涨超10%,游族网络、昆仑万维、巨人网络、恺英网络、世纪华通跟涨

2026-07-07 06:27

内存价格一路上涨,硬盘价格水涨船高

在被誉为“中国电子第一街”的深圳华强北,游戏发烧友徐绍安最近准备玩一款3A游戏,计划升级一下电脑,他咨询发现,一套32GB的DDR5内存套装目前已经涨到近4000元,比去年贵了三四倍,于是他决定降低配置,改用24GB配置,等以后价格下降再做升级。 记者调查了解到,除了内存价格一路上涨以外,硬盘价格同样水涨船高,以某款1TB固态硬盘为例,目前已经涨到900多元,不少电脑装机商表示,目前零部件和整机的价格处于高位,导致不少装机客户选择观望。 记者统计发现,跟去年对比,主流型号的存储产品价格涨幅皆超过100%。其中:1TB固态硬盘去年410元,(央视财经)

2026-07-01 00:03

美最高法院将审理苹果公司上诉,涉其与Epic Games应用商店收费纠纷

美国最高法院同意受理苹果公司有关一项藐视法庭裁决的上诉。该案件涉及苹果与《堡垒之夜》开发商Epic Games Inc.之间旷日持久的反垄断纠纷。 最高法院大法官周二在一份简短的命令中表示,他们将审议下级法院的裁决。相关裁决称苹果公司故意违反2021年一项涉及苹果应用商店开发者费用的裁决。

2026-06-30 22:36

6月多款网游产品审批,产业链面临估值修复

6月30日,国家新闻出版署公布2026年6月份国产网络游戏审批信息,共163款游戏获批。今日重要性:✨

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 成交量分析:洞悉股市波动的钥匙

- 揭秘集合竞价策略:精准预判板块走势的艺术

- 创业板淘金指南:深度剖析企业成长性,精准把握投资机会

- 主力建仓的盘面密码:深入剖析四种特征

- 揭秘庄家盘中对倒:识别策略与深度剖析

- 股市双赢法则:精准止损与巧妙止盈

- 股市实战技巧:精准辨别“真”、“假”上涨

- 影响小麦期货价格的多元因素深度剖析

- 揭秘收盘价:洞悉股市走势的关键信号

- 主力高位出货策略的深度剖析与防范

- 金字塔式股票分批买卖法:智慧投资的艺术

- MACD指标深度解析:精准捕捉市场动向的利器

- 股市策略深度解析:洗盘的艺术与目的

- 深度解析股票交易与竞价规则

- 深度解析:如何精准捕捉龙头股见顶信号

- 揭秘短线强势股:六大核心特征与深度解析

- 短线操作精髓:掌握十四招,精准捕捉市场脉动

- 股市追梦人的奋斗历程:从散户到百万大户的蜕变

- 震荡市中的智慧交易:深入解析T+0策略

- 股市投资:掌握四大法宝,稳健航行于风险之海

当前版本:V3.0