扫码关注公众号

扫码VIP小程序

玻璃:股票市场中,玻璃板块指的是与玻璃生产、加工和销售相关的上市公司组成的板块。本文将详细解释玻璃板块的概念,并从多个方面分析“什么是玻璃”以及其在股票市场中的重要性。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

玻璃:玻璃行业受益于建筑和新能源产业需求,节能环保趋势下新型材料受青睐

1、板块介绍

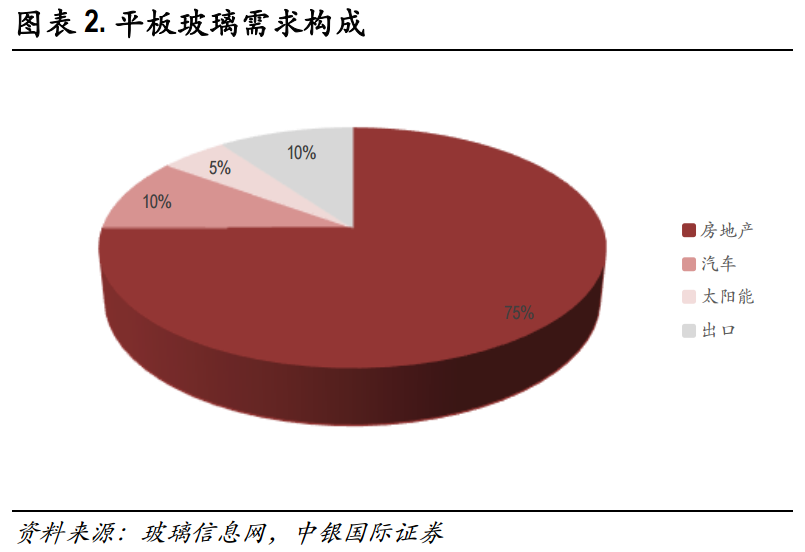

玻璃是石英砂、纯碱等原料熔融在一起形成的。平板玻璃按照工艺主要分为浮法玻璃、压延玻璃、引上法平板玻璃和平拉法平板玻璃;浮法工艺已成为平板玻璃生产的主流工艺,压延玻璃因为在一些太阳能等市场具有不可替代性,所以仍保持一定比例。为达到下游应用需求,平板玻璃需要进行钢化、热弯、镀膜、空腔、夹层等一系列深加工处理后进入下游市场。下游应用包括房地产、汽车、太阳能家电。其中建筑玻璃需求最大,占玻璃需求达到75%。汽车与太阳能的需求占比分别为15%与5%左右。

2、产业链分析

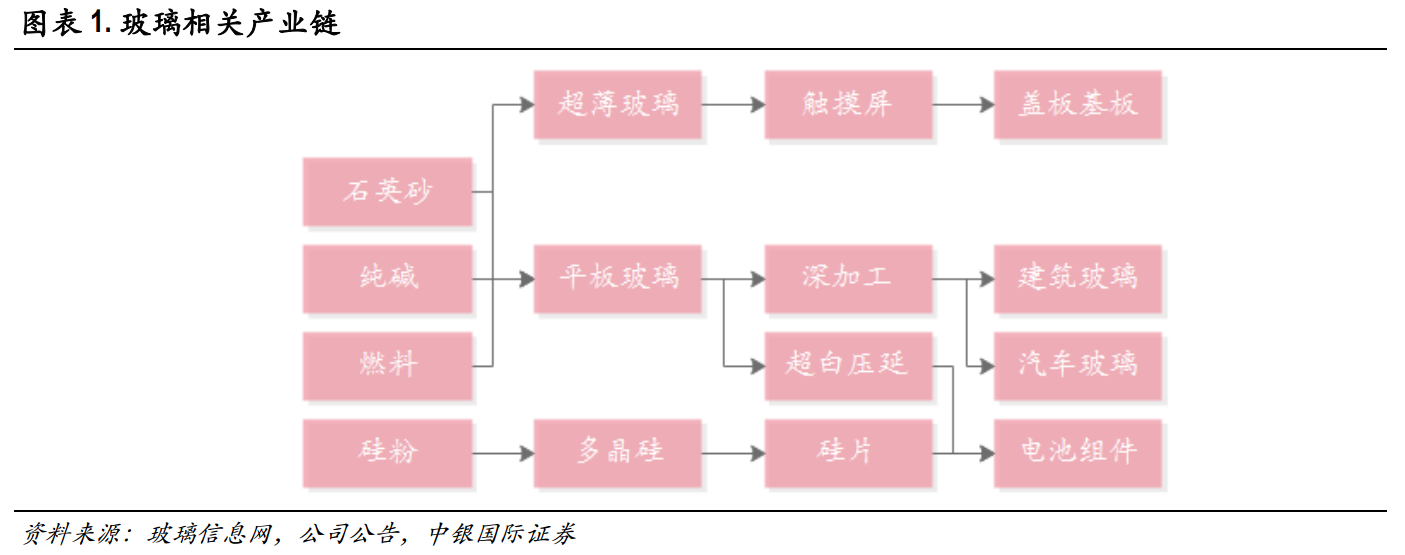

按照产业链分类,玻璃主要分为平板玻璃和深加工玻璃,平板玻璃处于产业链上游,深加工玻璃为平板玻璃下游。玻璃相关产业链还有光伏太阳能、电子、制药等。

3、成本构成

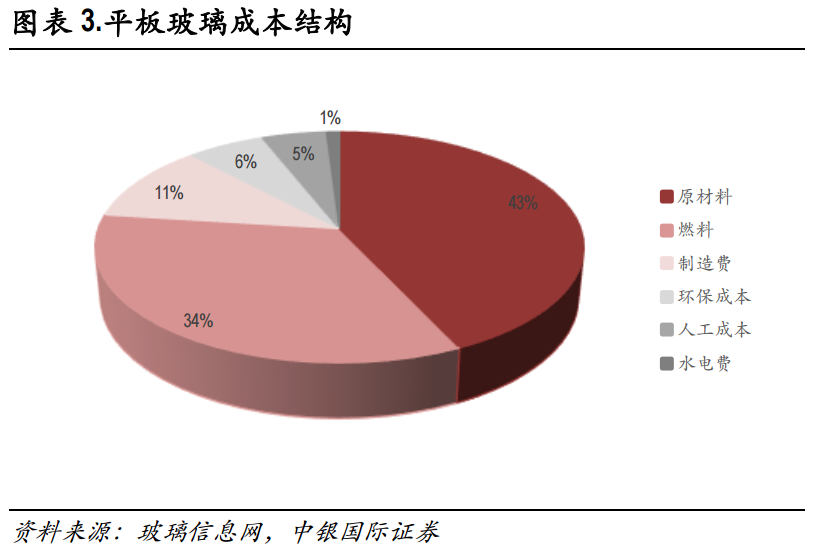

平板玻璃成本主要有原材料、燃料、制造费用、环保成本、人工成本和水电费。其中原材料与燃料占生产成本的比例最高,分别达到43%与34%。原材料主要包括纯碱、石英砂、芒硝、白云石、石灰石等。其中纯碱占原材料成本比重达到54%,石英砂达到27%,其他原材料成本占比不足20%。石英砂价格波动相对较小,因此纯碱是玻璃制造成本的主要影响因素之一,其价格主要与下游平板玻璃需求有关。平板玻璃主要使用的燃料包括石油焦、重油、煤制气、天然气等,其中天然气成本最高,煤制气最便宜,石油焦使用范围最广。燃料价格往往与原油价格有较大关系,原油市场参与者更多,价格波动因素也较多,波动也相对较大,燃料与纯碱价格成为两大影响玻璃制造成本的因素。近年来,单重箱玻璃平均的燃料与纯碱成本约为25-35元。

4、浮法工艺

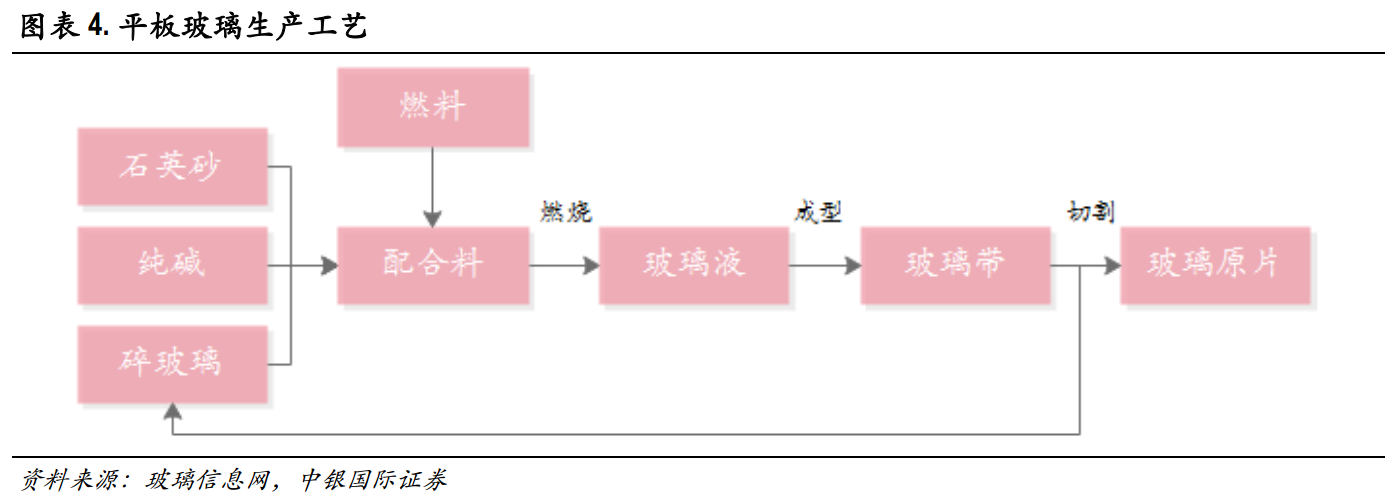

浮法工艺生产过程中需要高温加热配合料,后经成型、切割形成玻璃原片,切割过程中会形成10%的碎玻璃,会进行回收重新入窑燃烧。熔窑主要燃料包括石油焦、重油、煤制气、天然气等。熔窑有一定的寿命期限,一般的寿命是8-10年。与水泥窑不同,由于停产后复产成本较大,玻璃窑一经开窑,必须保持生产状态,冷修一次成本非常高。随着下游需求周期性逐渐显现,价格随着需求波动,冷修也开始成为行业内厂商的博弈手段。

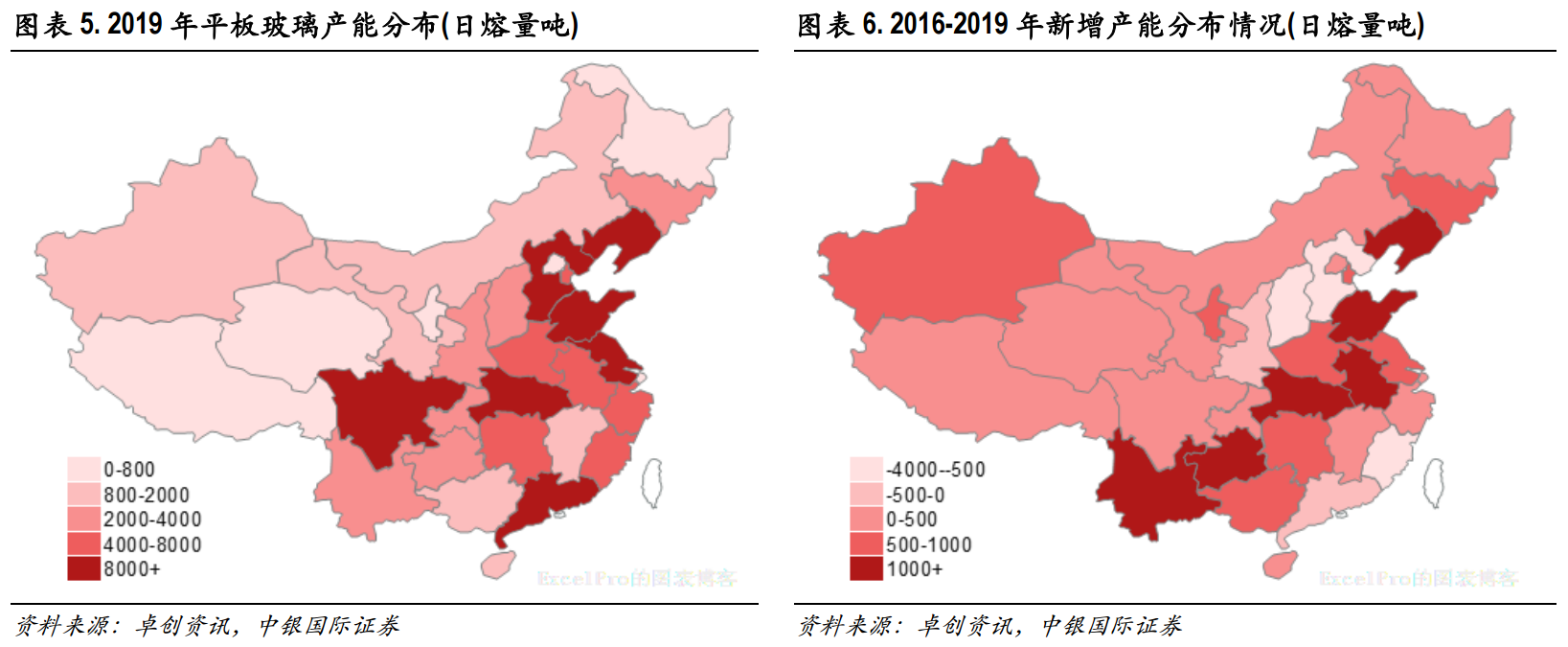

5、产能分布

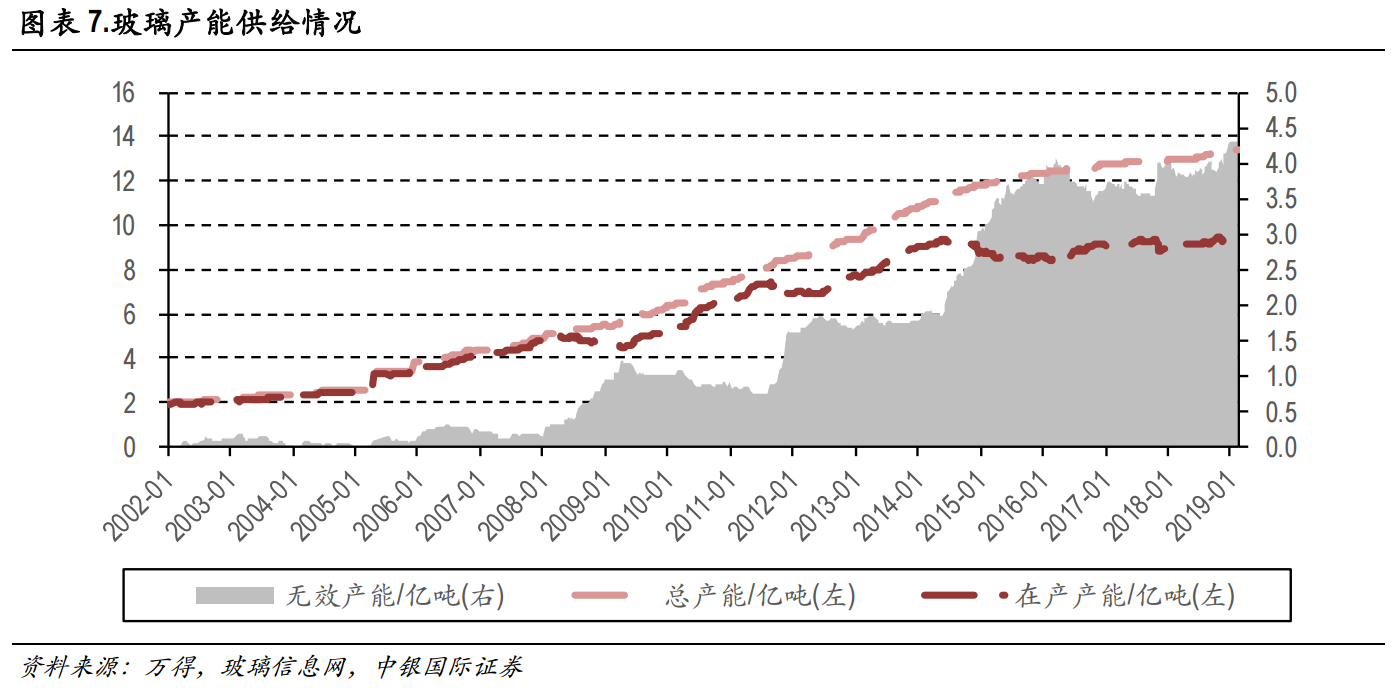

截至2019年,国内玻璃在产产能日熔量总计达到15.26万吨,相比2016年增加1.23万吨,其中2018年新点火产能相对有增加。受下游需求以及原材料产地,历史积淀等原因,我国产能主要集中在河北、广东、山东、辽宁、江苏、湖北、四川等省份。其中河北、广东、湖北三省产能最大,日熔量分别达到3.09、1.48、1.28万吨,三省合计占全国产能41.65%。2017年受河北沙河地区产能集中关停,对河北产能形成一定冲击。最近3年,国内新增产能有所减少,主要集中在云南、贵州、安徽等省份,有从华北、华中地区逐步向西南地区转移的趋势。

6、行业核心周期

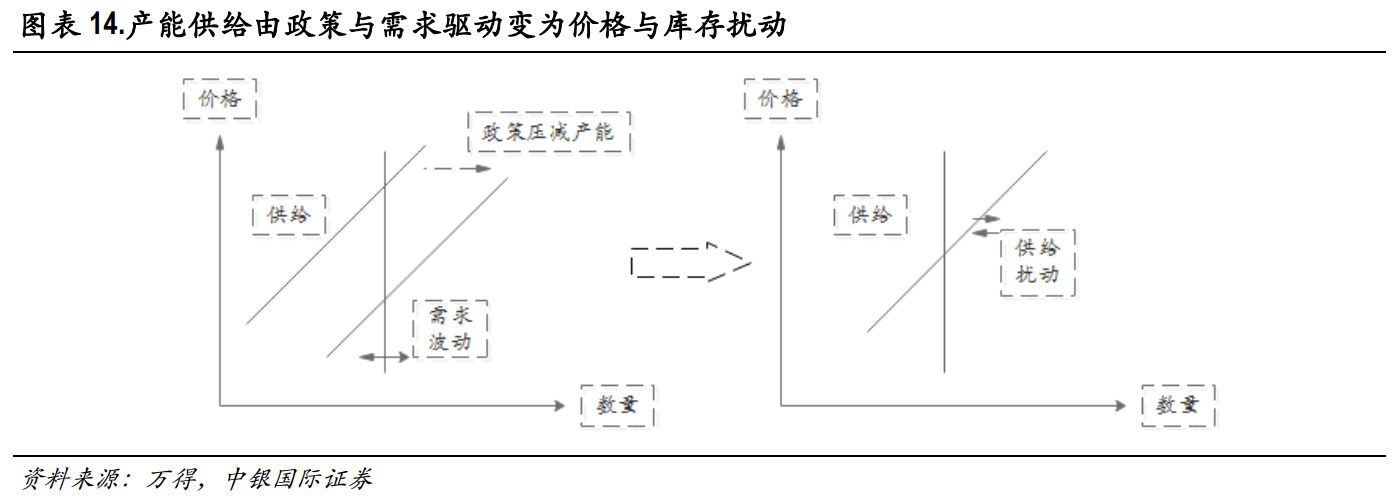

供给周期

2019年初玻璃产能周期处于2009年以来第三轮周期的末期。与以往周期不同,随着下游地产政策趋严,需求逐步趋稳;新增产能也被严格限制,新点火产能进一步减少,总产能增量迅速下行,玻璃产能供给周期也被“熨平拉长”。2018年初行业产能增速下滑,第三轮周期进入尾声,但下游需求趋稳以及2018年相关政策有所减少使得行业并未进入下一轮周期。市场增量信息减少,价格处于历史相对高位,产能又未完全到达冷修窑龄期,厂商完全只能根据市场行情来判断是否停产,其行为对于市场的反应更加敏感:2018年下半年开始由于玻璃价格仍处于高位,厂商开始集中复产;随着下半年价格持续阴跌,2018年底厂商又出现集中停产,导致2019年初玻璃价格有所企稳。

库存与价格

按照2019年普通玻璃产能日熔量600吨来算,年产能约20万吨,400万重箱。单产能投入约6.9亿元,折旧期限为10年。2019年平板玻璃均价为80元/重箱,单箱材料、燃料与人工成本约为40元,参照平板玻璃龙头旗滨集团的其他数据,扣除折旧、期间费用等后,当前单箱平板玻璃毛利润约22-23元,净利润约6-7元,若不考虑财务费用,单箱净利润约12元。这意味着若单箱价格下降为71元左右,大多数普通企业无法盈利,冷修数量将明显增多。相比需求波动,供给对价格反应更为敏感,行业供给曲线将随着库存与价格来回波动。

中短期来看,库存与价格依然是产能供给的主要扰动因素。从当前的时点来看,2010年-2013年是平板玻璃产能投放的高峰期,理论上2018-2020年应该是冷修高峰期,但事实上玻璃产能寿命弹性较大,实际产能可以达到12-15年,真正冷修高峰期有可能在2022年才到来,当前的冷修成为企业控制产能或者市场博弈的一个手段。因此,短期内若政策与需求未有明显变动,则库存、价格等短期因素都是影响企业产能供给的扰动因素;中期来看,2019年到2022年地产需求或者政策的变动依然可以驱动一轮供给周期;长期来看,随着产能真正冷修期的到来,2022年以后行业产能投资将迎来真正的高峰,而价格与产能供给的传导滞后性或许有所提升,周期进一步拉长。

7、产业链代表公司

玻璃板块及其相关股票知识详解

深入了解玻璃板块概念及其在股票市场中的应用

玻璃板块概念

在股票市场中,玻璃板块是指那些主营业务涉及玻璃生产、加工和销售的上市公司组成的行业板块。这些公司涵盖了从原材料采购、玻璃制造到深加工和销售的整个产业链。

什么是玻璃

# 玻璃的生产工艺

玻璃主要是由石英砂、纯碱等原料熔融在一起形成的。根据生产工艺的不同,平板玻璃主要分为浮法玻璃、压延玻璃、引上法平板玻璃和平拉法平板玻璃。其中,浮法工艺已成为平板玻璃生产的主流工艺。

# 玻璃的深加工与应用

为达到下游应用需求,平板玻璃需要进行钢化、热弯、镀膜、空腔、夹层等一系列深加工处理。玻璃的主要下游应用包括房地产、汽车和太阳能等,其中建筑玻璃需求最大。

# 玻璃的产业链与成本构成

玻璃产业链主要包括上游的原材料供应、中游的玻璃制造和下游的深加工及应用。玻璃制造成本主要由原材料、燃料、制造费用、环保成本、人工成本和水电费等构成。

# 玻璃板块的周期性波动

玻璃板块具有明显的周期性特征,其价格波动受宏观经济环境和下游需求的影响较大。经济增长期通常伴随着对玻璃的需求增加,从而推高价格;而在经济衰退期,需求减少则可能导致价格下跌。

# 玻璃板块的供需基本面

玻璃市场的供需关系直接影响其价格和企业的盈利能力。投资者应关注玻璃产能的变化、新项目的投产情况以及库存水平,这些因素都可能影响玻璃板块的投资价值。

总结

玻璃板块作为股票市场中的一个重要行业板块,涵盖了玻璃的生产、加工和销售等多个环节。玻璃作为一种广泛应用于建筑、汽车和太阳能等领域的重要材料,其市场需求与宏观经济环境和下游需求密切相关。因此,投资者在关注玻璃板块时,应综合考虑其周期性波动、供需基本面以及企业财务健康状况等多个因素。

总结:玻璃板块是股票市场中与玻璃产业相关的上市公司组成的行业板块。本文从玻璃的生产工艺、深加工与应用、产业链与成本构成、周期性波动和供需基本面等多个方面对玻璃进行了详细分析。关键词:玻璃板块、股票、浮法玻璃、深加工玻璃、周期性波动、供需基本面。

2025-05-07 23:00

玻璃夜盘收跌2.96%,纯碱跌2.7%,焦煤跌2.57%,焦炭跌2.45%,豆一跌1.58%,铁矿石跌1.12%,白糖跌1.09%,棕榈油跌0.78%,螺纹钢跌0.39%。 豆粕夜盘收平,低硫燃油则涨0.03%,纸浆涨0.7%,菜粕涨0.74%

2025-04-29 23:00

纸浆夜盘收跌约3%,玻璃跌约2.6%,纯碱跌约2.2%,焦煤、燃油、低硫燃油跌超1%,螺纹钢跌约0.4%,铁矿石跌约0.3%。 豆一则收涨约0.2%,烧碱涨约0.6%

2025-04-29 15:56

耀皮玻璃:一季度净利润4266万元,同比增长251.98%

2025-04-28 23:00

内盘期货夜市多数收跌,焦煤跌约1.6%,沥青则涨1.2%

焦煤夜盘收跌1.57%,合成橡胶、菜粕、燃油至多跌1.03%,纸浆和棕榈油跌0.97%,白糖跌0.89%,焦炭跌0.73%,豆二和豆粕至少跌0.7%,热卷跌0.55%,烧碱和螺纹钢跌超0.3%。 20号胶、玉米、铁矿石夜盘则至多收涨0.57%,低硫燃油涨0.75%,短纤涨1.11%,沥青涨1.2%。

2025-04-24 23:00

焦煤、沥青、棕榈油、合成橡胶、低硫燃油、白糖等夜盘至多收涨约0.7%。 交谈、纯碱、热卷、螺纹钢、豆粕则至多收跌约0.4%,铁矿石和玻璃跌1%,苯乙烯跌约1.8%

2025-04-22 23:00

纯碱、燃油、低硫燃油、菜粕、沥青、玻璃夜盘收涨超1%,铁矿石涨0.49%。 焦煤夜盘则收跌0.32%,螺纹钢跌0.32%,热卷跌0.41%,焦炭跌0.87%

2025-04-17 23:00

内盘期货多数下跌,玻璃收跌超3.1%,双焦跌超1.8%,低硫燃油则涨超1.7%

玻璃夜盘收跌3.15%,合成橡胶跌1.94%,焦炭跌1.89%,焦煤跌1.82%,纸浆跌1.19%,热卷跌0.66%,铁矿石跌0.63%,纯碱跌0.59%,螺纹钢跌0.39%。 棕榈油、LPG、白糖、燃油、菜粕、沥青、烧碱夜盘则至多收涨0.81%,低硫燃油涨1.76%。

2025-04-17 18:13

福耀玻璃:一季度净利润20.3亿元,同比增长46.25%

2025-04-11 17:15

耀皮玻璃:拟定增募资不超过3亿元,用于大连耀皮熔窑节能升级及浮法玻璃生产线自动化改造项目、天津耀皮产线节能升级及镀膜工艺改造项目、补充流动资金

2025-04-08 23:00

内盘期货夜市多数收跌,合成橡胶和纯碱跌超3%,豆二和豆粕则涨超1%

合成橡胶夜盘收跌3.44%,纯碱跌3.19%,棉花跌2.99%,焦煤跌2.93%,铁矿石跌2.68%,玻璃跌2.67%,烧碱跌2.57%,焦炭跌2.35%,20号胶、热卷、螺纹钢至少跌1.12%,豆油跌0.6%,燃油跌0.52%,棕榈油跌0.43%。 低硫燃油夜盘则收涨0.18%,菜油、菜粕至多涨0.76%,豆二涨1.27%,豆粕涨1.29%。

2025-04-03 23:00

内盘期货夜市多数收跌,合成橡胶跌4%,橡胶跌约3.2%,豆粕和菜粕则至多涨2.5%

合成橡胶夜盘收跌4.04%,20号胶跌3.73%,橡胶跌3.18%,玻璃跌2.44%,短纤跌2.38%,对二甲苯跌2.27%,PTA跌2%,低硫燃油跌1.63%,豆油跌1.18%,热卷、烧碱、棕榈油至多跌0.83%,焦炭跌0.64%,燃油跌0.42%,铁矿石跌0.32%,烧碱跌0.29%,焦煤和螺纹钢跌约0.2%。 LPG夜盘则收涨0.32%,豆二涨0.61%,玉米涨0.93%,豆一涨1.02%,菜油涨1.37%,豆粕涨2.36%,菜粕涨2.51%。

2025-04-01 23:00

内盘期货夜市普遍收涨,棕榈油、玻璃、铁矿石、燃油至多涨约1.7%

棕榈油夜盘收涨1.69%,低硫燃油涨1.52%,玻璃涨1.4%,铁矿石涨1.34%,合成橡胶涨1.18%,燃油涨1.1%,豆一和焦炭涨1.08%。 纯碱夜盘则收跌0.14%,PVC跌0.65%,菜粕跌0.75%

2025-03-31 23:31

国家发改委主任郑栅洁主持召开企业家座谈会,积极回应企业关切

据“国家发展改革委”,国家发展改革委主任郑栅洁于3月31日主持召开企业家座谈会,与宁德时代、福耀玻璃、立达信光电子、厦门国贸等8家企业座谈交流,听取意见建议,回应企业关切。

2025-03-31 23:00

烧碱夜盘收跌1.53%,焦煤跌1.5%,纸浆跌1.37%,螺纹钢跌0.85%,焦炭跌0.47%,热卷和纯碱跌约0.3%。 铁矿石夜盘收平,棕榈油则收涨0.29%,白糖涨0.69%,沥青涨1.22%,对二甲苯涨1.63%,玻璃涨1.68%,低硫燃油涨1.77%,燃油涨2.4%

2025-03-28 23:00

玻璃夜盘收跌2.89%,焦炭跌1.98%,焦煤跌1.71%,烧碱跌1.4%,纯碱跌1.14%,低硫燃油跌0.86%,铁矿石跌0.38%。 棕榈油夜盘则收涨0.29%,白糖涨0.46%,豆一涨0.52%

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 精准捕捉反弹中的强势股策略

- 散户的智慧:揭秘监测主力筹码的五大策略

- 涨停巨量封单的深度剖析与实战策略

- 熊市生存法则:智慧持币与精细操盘策略

- 大笔买卖单背后的市场博弈与策略解读

- 精准捕捉板块周期:从爆发到结束的实战买卖点策略

- 捕捉重组预期下的低价股潜力

- 炒股高手的操盘秘籍:深度解析股市原理与实战策略

- 新股民必备:深度解析九大入市法则,稳健迈向投资之路

- 金字塔加仓法则:稳健交易的艺术

- 揭秘股市双头鹰形态,精准捕捉大牛股

- 股市迷雾:庄家机构的“勾捧套抖”四部曲揭秘

- 洗盘与差价套利的双重策略:揭秘股市庄家的操盘艺术

- 市场情绪周期下的策略抉择

- 掌握四大技巧,精准判断股市上涨空间

- MACD指标优化:深度解析参数设置技巧

- 揭秘主力建仓:洞悉资金流向的十大法则与盘面信号

- 揭秘股市“分手线”策略:老股民19年经验倾囊相授

- 短线操作的艺术:精准捕捉最佳卖点策略

- 掌握这15个要点,选出值得投资的优质普通股

当前版本:V3.0