扫码关注公众号

扫码VIP小程序

化肥:化肥板块是指涉及化肥生产和销售的上市公司股票集合,是农业生产和粮食安全的重要保障。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

化肥:化肥受益于农业生产需求增加及全球粮食安全战略,环保政策推动产业升级

1、板块介绍

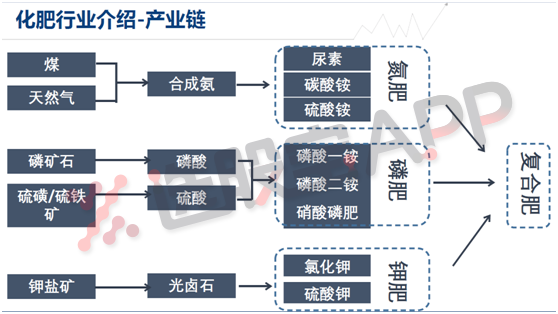

化学肥料简称化肥,用化学和物理方法制成的含有一种或几种农作物生长需要的营养元素的肥料,也称无机肥料,包括氮肥、磷肥、钾肥、微肥、复合肥料等。化肥在种植业常用的有:磷酸二铵,尿素,硫酸钾,氯化钾,各种复合肥。

氮肥是氮素营养元素为主要成分的化肥,包括碳酸氢铵、尿素、销铵、氨水、氯化铵、硫酸铵,促进花卉根,茎,叶生长;磷肥是磷素营养元素为主要成分的化肥,包括过磷酸钙、钙镁磷肥,使花卉色艳,光亮,果实丰满;钾肥是钾素营养元素为主要成分的化肥,包括氯化钾、硫酸钾、硝酸钾,使花卉增加抵抗倒伏,防治病虫害的能力;复、混肥料:即肥料中含有两种肥料三要素(氮、磷、钾)的二元复、混肥料和含有氮、磷、钾三种元素的三元复、混肥料。

2、化肥产业链

3、热门细分行业格局

磷肥篇

摩洛哥为全球磷矿主要储量国,中国目前为最大生产国。全球目前磷矿储量约为670亿吨,年开采量约为2~2.5亿吨,以此测算全球磷矿可开采250~300年。全球磷矿储量规模最大的地区为摩洛哥和西撒哈拉,拥有磷矿储量500亿吨,占全球储量约75%。中国为全球第二大储量国,占全球比例约为5.5%。

我国磷矿资源主要分布于湖北、四川、云南、贵州等省份,从上游磷矿石到下游磷肥、含磷农药的产业链均主要分布于长江经济带覆盖的11个省份内。伴随“清废行动2018”的开展,长江各干、支流附近的部分化工企业由于污染排放不达标受到关停或整顿处罚,磷化工产业链供给端收缩压力明显。2018年我国磷矿石产量9506万吨,同比减少36.0%;社会库存389.5万吨,较年初减少21.9%。环保压力下,磷化工产业链存在整合预期,由此带来的供给端收缩预计将成为短期内推动价格上涨的主要驱动力。

钾肥篇

世界钾盐资源分布不均衡,主要集中在加拿大、俄罗斯、白俄罗斯。据美国地质调查局(USGS)统计,全球钾盐资源折纯总量达2500亿吨,探明钾盐储量约为95.07亿吨。世界钾盐资源分布极度不平衡,加拿大、俄罗斯、白俄罗斯合计储量占据全球钾盐资源总储量的85%以上。钾肥生产国家方面,加拿大、俄罗斯、白俄罗斯、中国、德国和以色列是全球前六大钾肥生产国。2010年,世界钾肥产量3300万吨,其中加拿大、俄罗斯、白俄罗斯三大钾肥生产国共生产钾肥2130万吨,占当年全球总产量的64.55%。

我国国内钾肥价格和进口价格依赖于国际市场。钾肥由全球两大联盟垄断销售,分别为北美地区的Canpotex(由加拿大PotashCorp公司、Agrium公司和美国Mosaic公司共同组建)和东欧地区的BPC(由俄罗斯Urakkali公司和白俄罗斯Belaruskali公司共同组建,2013年解体)。Canpotex联盟和前BPC联盟所涉及的厂商占全球66.8%的钾肥产能,在国际钾肥贸易定价中掌握主动权。国内钾肥生产企业较难与国际寡头厂商抗衡,国内钾肥价格除受国内市场供求影响和政府调控外,主要受到国际钾肥价格的影响。

复合肥篇

我国复合肥过剩严重,行业集中度提高:从2012年开始,我国复合肥产能一直处于增长阶段,2017年,我国复合肥产能首次出现下降趋势,产能为2.1亿吨,同比减少3.67%;产量为5065万吨,同比减少13.53%;行业开工率由2012年的26.77%下降至当前的24.12%;表观消费量5086万吨,同比下降13.92%。总体而言,我国复合肥产能过剩严重。在优惠政策逐步减少,环保高压等多种因素下,复合肥行业成本增加,同时,下游农产品价格走低导致复合肥利润降低,行业中落后企业逐渐退出,集中度不断提高。

据统计,近年来复合肥对单质肥的替代不断加大,目前我国复合肥施用比率已接近40%,但与发达国家达80%的施用比率还有显著的差距,我国复合肥利用率还有30%-40%的提升空间。

尿素篇

纵观全球范围内的尿素供给,从其变化趋势来看,全球尿素产能自2011年起经历了一轮

快速扩张,从1.84亿吨增长至2.23亿吨,年复合增速为2.5%,其中2015-2017年是产能释放的高峰时期,中东、北美、北非及东南亚等地区前期规划的尿素项目在经历较长建设周期后陆续大规模投产,期间扣除1620万吨关停产能后全球净新增产能约为2500万吨,达到阶段性峰值。

2015年我国尿素产能为8604万吨,达到阶段性高峰,而此时表观消费量仅为6138万吨,产能严重过剩。随后在国内供给侧改革的推动下,尿素行业减产力度不断增大,去产能效果显著,2016年产能开始出现负增长,2017和2018年分别退出产能483万吨与528万吨,供给明显收缩。此前,中国氮肥工业协会对尿素行业产能退出设置了明确目标,计划在“十三五”期间关停尿素产能1300万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于100%的企业,整体产能退出约15%,预计到2020年我国尿素产能将稳定在7500万吨左右。

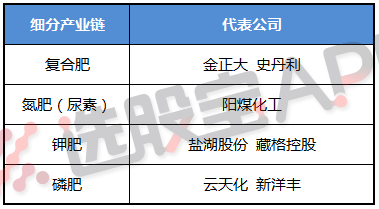

4、产业链代表公司

化肥板块股票解析

了解化肥行业及其股票投资逻辑

一、化肥板块股票名词解释

化肥板块是指涉及化肥生产和销售的上市公司在股票市场上的集合。这些公司主要从事氮肥、磷肥、钾肥以及复合肥等化学肥料的研发、生产和销售,其产品对农业生产具有重要影响。

二、什么是化肥

2.1 化肥的定义与种类

化肥,全称为化学肥料,是通过化学和物理方法制成的含有一种或多种农作物生长所需营养元素的肥料。根据所含营养元素的不同,化肥可分为氮肥、磷肥、钾肥、复合肥等。

- 氮肥:主要含有氮元素,如碳酸氢铵、尿素等,对植物根、茎、叶的生长有显著促进作用。

- 磷肥:主要含有磷元素,如过磷酸钙、钙镁磷肥等,有助于提高作物的抗寒抗旱能力,改善果实品质。

- 钾肥:主要含有钾元素,如氯化钾、硫酸钾等,能增强作物的抗逆性,如抗倒伏、抗病虫害等。

- 复合肥:同时含有氮、磷、钾等多种营养元素,能更全面地满足作物的生长需求。

2.2 化肥的生产与销售

全球钾盐资源分布不均衡,主要集中在加拿大、俄罗斯、白俄罗斯等地。这些国家也是钾肥的主要生产国。我国国内钾肥价格和进口价格依赖于国际市场,钾肥由全球两大联盟垄断销售。在氮肥和磷肥方面,我国拥有较为丰富的生产能力和资源储备。

2.3 化肥行业现状与发展趋势

- 产能过剩:我国复合肥产能过剩严重,行业集中度不断提高。在环保政策趋严、原材料价格波动等因素影响下,行业整合加速。

- 技术创新:随着农业科技的发展,化肥行业不断向高效、环保、智能化方向发展。新型肥料如缓释肥、控释肥、水溶肥等得到广泛应用。

- 国际化布局:我国企业积极开拓国际市场,参与全球钾肥等资源的开发和贸易,提升国际竞争力。

三、总结

化肥板块作为农业产业链中的重要一环,具有广阔的发展空间和市场潜力。投资者在关注化肥板块时,应关注行业动态、政策导向以及企业的技术创新能力、市场占有率等因素。

以上内容仅供参考,不构成任何投资建议。

2025-04-25 15:39

华鲁恒升:一季度净利润7.07亿元,同比下降33.65%

2025-04-23 19:10

亚钾国际:一季度净利润3.84亿元,同比增长373.53%,本报告期钾肥销量增加、价格上升

2025-04-18 16:03

金诚信:续签老挝开元钾盐矿委托采矿运营管理承包合同

金诚信公告,公司与老挝开元矿业有限公司续签老挝开元钾盐矿委托采矿运营管理承包合同并于近日取得经双方签字盖章的合同文件,项目名称为老挝开元年50万吨氯化钾项目,本期采矿生产合同期一年,2025年1月1日至2025年12月31日,根据预计工作量预估合同金额1.25亿元,最终以实际验收完成工作量及结算款为准。

2025-04-14 20:06

芭田股份:预计一季度净利润16,000万元-23,000万元,同比增长203.27%-335.94%,第一季度磷矿石及其加工的产品销售产生毛利额较多,且肥料产品销售同比增长较多

2025-03-28 18:34

云图控股:与广西贵港市人民政府、贵港市覃塘区人民政府签署云图智领绿色化工新能源材料项目投资合作协议书,项目总投资约159亿元人民币,分三期建设,建设内容包括120万吨/年高效复合肥、200万吨/年合成氨、300万吨/年尿素、50万吨/年液体及颗粒硝铵、42万吨/年硝酸、60万吨/年尾气清洁剂、30万吨/年磷酸铁、15万吨/年磷酸铁锂、25万吨/年精制酸、21万吨/年双氧水、25万吨/年空分液体产品、25万吨/年液体CO2、6万吨/年硫酸等生产装置

2025-03-28 16:57

华鲁恒升:2024年净利润39亿元,同比增长9.14%,拟10派3元

2025-03-28 16:25

四川美丰:化肥分公司生产装置检修完成开车运行

2025-03-21 07:29

库存环比减超10%,春播未来两月将逐步启动,尿素期货率先大涨

价格中枢有望继续上移。今日重要性:✨

2025-03-20 20:36

国务院印发中药顶层规划文件,低估值叠加药材价格下降,板块二季度有望迎来业绩拐点;华为正式官宣!鸿蒙PC将于五月发布,B+G端需求发力有望刺激销量口 | 3月21日早知道

收入利润拐点有望带来股价拐点。

2025-03-20 16:23

化肥:库存环比减超10%,春播未来两月将逐步启动,期货率先大涨

农业尿素需求将呈现有力支撑。

2025-03-20 09:38

今年首批国家储备钾肥投放市场

近日,记者从棉花交易市场获悉,为有效保障春耕钾肥市场供应,稳定市场价格,根据国家化肥宏观调控工作部署安排,2025年第一批国家储备钾肥采取竞拍交易方式于本周开始集中投放。据了解,国储钾肥投放市场对保障春耕钾肥市场供应、稳定市场价格起到重要作用。国储钾肥投放市场成交价格低于当前市场价格,起到重要市场“风向标”作用。随着竞拍交易活动持续开展,钾肥阶段性供应紧张局面将有效缓解,钾肥价格或将有所回落。(农民日报)

2025-03-02 15:00

盐湖股份声明:对60%标准氯化钾产品销售执行价格未作任何调整

盐湖股份今日在公众号上发布声明,近期,盐湖股份公司对60%标准氯化钾产品销售执行价格未作任何调整。当前正值春耕保供关键期,公司严格按照国家发改委《关于做好2025年春耕及全年化肥保供稳价工作的通知》要求,努力增加产量供给,并结合目前市场供需状况,不断优化供给渠道,主动发挥农资供给主渠道作用,积极践行央企责任担当。

2025-02-08 00:44

明晟公司MSCI北欧国家指数跌0.5%,报379.79点,本周累计上涨将近1.98%。 矿质氮肥、磷肥、矿质钾肥等肥料供应商雅苒国际集团(Yara International ASA)跌7.1%,在一众成分股里表现最差

2025-01-18 19:24

藏格矿业:引入紫金矿业后 有望加快释放公司在钾、锂板块的资源潜力

就“如何看待与紫金矿业之间的协同效应?”的问题,藏格矿业1月17日在线上电话会上表示,截止目前,公司在产的察尔汗盐湖项目的氯化钾、碳酸锂成本低,毛利率高,盈利能力强,且在建的麻米错盐湖,锂资源丰富且锂浓度极高,依托低成本优势,预计经济效益较好。本次交易完成后,公司在钾、锂领域领先的成本控制能力与紫金矿业的全流程自主技术、大规模系统工程研发实施能力、全球范围内广泛的资源和市场渠道相结合,加快释放公司在钾、锂板块的资源潜力,促进资源优势向经济效益转化。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 掌握竞价精髓:揭秘涨停板打板的竞价推单与反推单策略

- 操盘智慧:精准止损与仓位管理的艺术

- 深度剖析:辨识潜力股盘口的四大关键要素

- 股市迷雾:揭秘散户炒股五大常见误区及破解之道

- 股市突破策略:放量过头与轻松过头的深度剖析

- 集中投资与分散投资的智慧博弈:探寻最佳投资策略

- 华尔街华裔传奇:江平的投资智慧与战略剖析

- 股市解套策略:八种实战技巧助你逆转乾坤

- 涨停后的巨量阴线:揭秘出货见顶与洗盘的真相

- 主力控盘迹象揭秘:从盘口信息洞悉市场动向

- 跟庄失败后的明智之举:策略调整与风险规避

- 揭秘主力流入榜:精准捕捉股市中的上涨潜力股

- 股票投资:持有与买进的智慧抉择

- 短线操作精髓:八大信号与成功率提升策略

- 经典智慧引领股市征途:必胜心法与策略剖析

- 透视机构专用席位:解码股市风云,洞悉后市方向

- 精准捕捉:个股分时走势中的最佳买卖点策略

- 洞察股市风云:精准捕捉股价下跌前兆

- 揭秘市场反转形态的四大核心要素

- 揭秘股市涨停板秘籍:六大实战技巧深度剖析

当前版本:V3.0