扫码关注公众号

扫码VIP小程序

有色 · 钴:有色·钴板块是指在股票市场中,专注于钴这一有色金属相关领域的企业集合。钴作为一种稀有且珍贵的小金属资源,在电池、高温合金等行业具有广泛应用,是新能源领域的重要原材料。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

有色 · 钴:钴资源稀缺,广泛应用于电池材料,受益于新能源电池需求增长及供需紧张,钴价上行潜力较大

1、板块介绍

钴是具有光泽的钢灰色金属,化学原色符号为Co,原子量58.93。钴熔点1493℃、比重8.9,比较硬而脆;钴具有磁性,在硬度、抗拉强度、机械加工性能、热力学性质、电化学性能方面与铁和镍相类似,加热到1150℃时磁性消失。

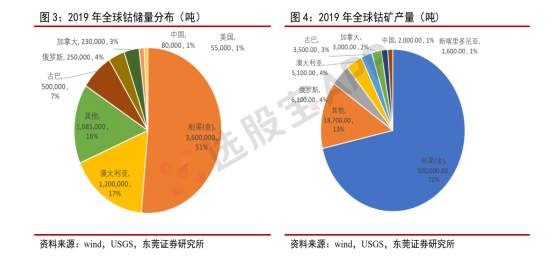

目前全球已探明的钴矿储量大约700万吨,且不可再生,具有稀缺性。按照2019年全球14万吨的开采量计算,钴还可以开采约50年。

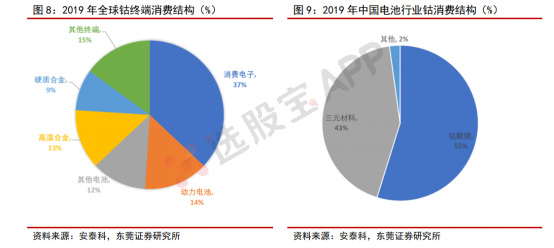

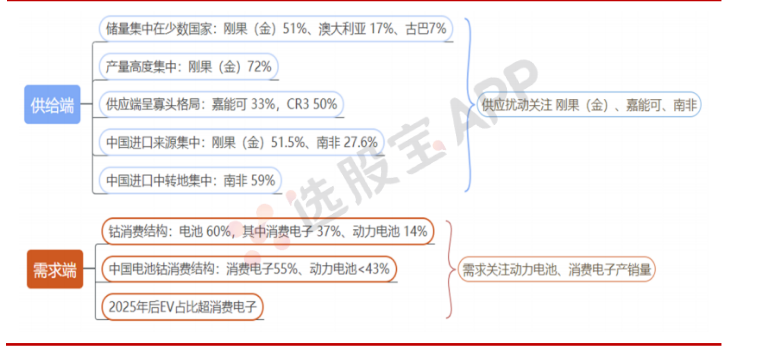

2019年全球精炼钴消费量约13.3万吨,其中电子产品用钴量约5万吨,占整体钴消费比重 37%;动力电池钴用量约1.8万吨,占整体钴消费量比重14%。从中国电池钴消费结构看,2019年钴酸锂用钴占比为55%,三元材料用钴占比为43%。机构预测2025年前3C消费钴依然是电池行业用钴的主流,2025年后动力电池占比逐渐成为主导。

2、产业链

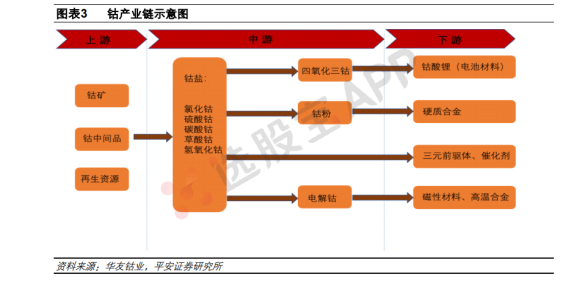

和其他金属品种一样,钴的产业链也包括了上游矿产资源、中游冶炼以及下游应用。其中上游资源以钴矿为主,而再生资源目前占比较低;中游冶炼细分看,又可分为碳酸钴、草酸钴、氢氧化钴等中间品和靠近需求的冶炼产品包括四氧化三钴、钴粉和电解钴等。下游则包括前述提到的电池、高温合金、硬质合金、陶瓷、催化剂等领域。

3、全球钴资源储量分布及中国钴原料来源

刚果(金)、澳大利亚、古巴钴储量占全球钴资源比重分别为51%、17%、7%,三国钴储量占比合计约 75%;中国已探明的钴储量仅为8万吨,占全球总储量的1%,中国是钴消费大国,钴原料主要依靠从刚果(金)进口。

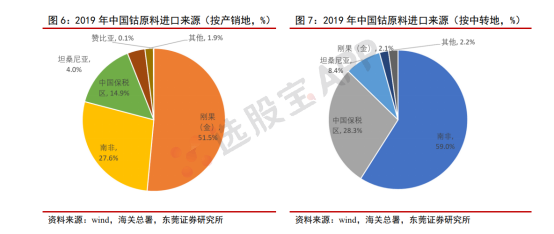

根据海关数据,2019年,按照产销地统计, 我国从刚果(金)进口钴原料(包括钴矿和钴湿法冶炼中间品)为6.41万吨,占整体进 口量比例为51.5%,从南非进口钴原料3.44 万吨,占比为27.6%。按中转地统计,2019年我国钴原料进口经南非进行中转占比达到59%,经坦桑尼亚中转运输的钴原料占比为8.4%。

4、钴产量在企业端分布集中

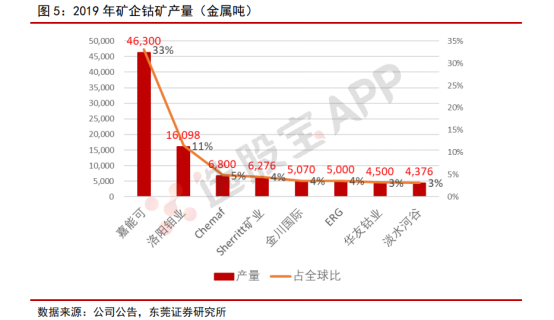

从企业产量维度看,钴矿供应端寡头垄断格局,2019年CR3占比达全球产量约50%。嘉能可是全球最大的钴生产商和贸易商。2019年,嘉能可钴产量达到4.63万金属吨,占全球钴总产量比例33%,且显著领先其他钴矿生产企业; 第二名洛阳钼业产量为1.6万金属吨,占全球比例11%。嘉能可不仅是全球第一大钴生产商,同时也是全球最大的钴贸易商,在钴行业中长期占据主导地位。

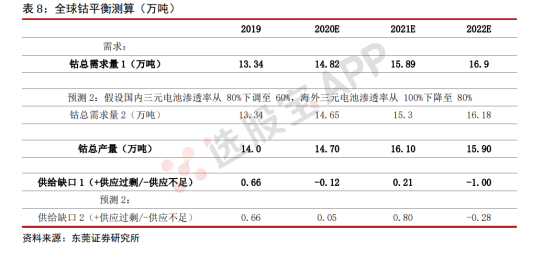

5、钴行业供需情况

钴供应在国家分布及企业分布上均高度集中,因此主产国及主要中转国的疫情扰动、个别企业或矿山减产对钴供应影响较大;同样,在钴消费终端,电池占钴消费比例较大;钴供需两端高度集中,因此在供给端需关注刚果(金)、 南非、嘉能可的产量情况;在需求端需关注动力电池、消费电子产量的边际变化。

供给端:(1)钴产量高度集中,个别企业减产或矿山关停将对钴供应有极大影响, 钴产量在价格底部能实现快速收缩;(2)Mutanda占全球钴产量约20%,2020年关停, 大幅改善供应过剩状态;(3)在穿透采购+政府加强管理+钴价底部三重驱动下,刚果(金) 手采矿产量大幅下跌,将趋势性收缩;(4)KCC位于非洲铜钴成矿带,周边大型铜钴矿集中,KCC矿区确认新增疫情感染,当地医疗落后,若后续扩散对产量影响极大; (5)刚果(金)、南非疫情未见底,对生产效率及运输效率仍存在扰动,预期中国钴原料进口偏紧;(6)嘉能可以外的其他企业钴增产量有限,供应增速下降明确。

需求端:(1)消费电子电池(37%)+动力电池(14%)主导钴终端消费;(2)全球PC出货量于2020Q2回暖,预期未来增速平稳;(3)随着5G手机渗透率提升带来换机需求, 2021 年将拉动全球智能手机出货量实现正增长;(4)穿戴设备等新产品带来一定的钴消费增量;(5)电池“低钴、无钴”方向中期(2025 年前)内对钴需求影响有限;(6)欧洲新能源车扶持政策加码;(7)中国新能源车退坡延缓,国内新能源车销量修复显著;(8)新能源车体量大,产业链长,是中、欧国家拉动经济的重要抓手。

6、无钴电池对行业未来需求的冲击

去年2月媒体报道特斯拉提出“无钴化”电池概念,蜂巢电池5月宣布正式推出无钴电池,到 9月特斯拉于电池日上提出的2/3镍,1/3锰的零钴电池远景,“无钴化”电池概念使得动力电池用钴成长的持续性受到质疑。

目前来看,“无钴化”不等同于“零钴”,三元在未来5年内仍将为主流的技术路线,主要基于三点逻辑:

(1)市场对安全性的考虑大大提高。电池技术路线的变革是比量、成本和安全三因素平衡的动态过程,而当前在续航里程纷纷迈入400km门槛、金属及材料价格集体处于历史低位的背景下,市场对安全性的重视程度大大提高。钴在电池正极中起到稳定结构 的作用,预计市场对于较为激进的电池技术路线将维持更为谨慎的态度。

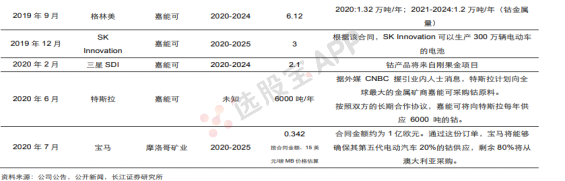

(2)电池龙头多布局三元路线。以LG化学为代表韩系电芯巨头近年市占率提升较快, 根据SNE Research,2020年1-8月LG化学动力电池装机量15.9GWh,市占率24.6%。 考虑到韩系企业在动力电池中的份额,其对路线的选择对市场整体技术路线发展较为关 键。目前来看,LG化学和SKI将继续NCM路线,SDI或将转到NCA圆柱路线,但总体仍处于三元体系内。

(3)电池、整车厂积极采购钴原料。2019年以来下游电池及整车厂频频与上游矿产贸易商签订钴原料采购长单以保证原料供应的稳定性。韩系中 SDI、SKI 向嘉能可采购 2.1、 3万吨钴,其中SKI的钴原料可供应约300万辆电动车电池。另一巨头LG化学于2019年加入RMI(负责任的矿产倡议)也与华友钴业合资建设前驱体和正极材料厂。而一直 强调“无钴化”概念的特斯拉也于 2020 年6月也被报道出向嘉能可每年采购6000 吨钴。从市场的采购动作来看,零钴电池在短期内产业应用的难度仍然较大。

未来新能源车市场蛋糕的扩大速度足以支撑动力电池用钴在单耗边际下滑的背景之下维持 较高的增长速率,同时动力电池用钴占总需求比重仍然较低,应理性看待无钴动力电池发展对钴整体需求的影响。

有色·钴板块解析

股票市场中的关键领域与投资机遇

一、有色·钴板块定义与范围

有色·钴板块是股票市场中的一个细分领域,主要涵盖从事钴矿开采、冶炼、加工以及相关产业链上下游的企业。这些企业因钴资源的稀缺性和广泛应用前景而受到投资者的关注。

二、钴资源的价值与用途

资源稀缺性:钴资源在全球范围内分布极度不均衡,主要集中在刚果和印尼等地。中国的钴资源相对匮乏,但却是全球最大的钴精炼国家。

应用领域:钴具有耐高温、耐腐蚀以及磁性等优质性能,广泛应用于电池、高温合金、硬质合金和陶瓷颜料等行业。在新能源领域,钴是制造高性能电池的关键材料。

三、供需关系与市场前景

供给端:全球钴供给端进入收缩周期,资源稀缺性进一步凸显。刚果作为钴资源的主要供应国,其产量和出口政策对全球钴市场具有重要影响。

需求端:随着新能源汽车产业的快速发展,对钴的需求持续增长。新能源汽车电池对钴的高依赖性使得钴市场需求前景广阔。

四、投资策略与风险提示

投资策略:投资者应关注钴产业链上下游企业的盈利能力、市场份额以及成本控制能力。同时,要密切关注全球钴资源的供需变化以及政策动态。

风险提示:钴价波动较大,受全球经济形势、供需关系、政策调整等多种因素影响。投资者需谨慎评估风险,合理配置资产。

总结

有色·钴板块作为股票市场中的一个关键领域,具有广阔的投资前景。钴资源的稀缺性和广泛应用前景使得该板块成为投资者关注的焦点。然而,钴价波动较大,投资者需谨慎评估风险,合理配置资产以把握投资机会。

总结:有色·钴板块是股票市场中的重要领域,涉及钴资源的开采、冶炼、加工及应用。钴作为新能源领域的关键材料,具有广泛的应用前景和投资价值。然而,投资者需关注钴价的波动及政策动态,合理配置资产以把握投资机会。

2025-05-09 00:51

LME期铜收涨12美元,报9432美元/吨。 LME期铝收涨30美元,报2412美元/吨。 LME期锌收涨2美元,报2619美元/吨。 LME期铅收跌13美元,报1944美元/吨。 LME期镍收跌13美元,报15535美元/吨。 LME期锡收涨241美元,报31877美元/吨。 LME期钴收平,报33700美元/吨

2025-05-08 00:51

LME期铜收跌118美元,报9420美元/吨。 LME期铝收跌44美元,报2382美元/吨。 LME期锌收跌16美元,报2616美元/吨。 LME期铅收涨34美元,报1958美元/吨。 LME期镍收跌150美元,报15548美元/吨。 LME期锡收跌356美元,报31636美元/吨。 LME期钴收平,报33700美元/吨

2025-05-07 01:05

LME期铜涨1.93%,报9537.50美元/吨。 LME期铝跌0.35%,报2425.50美元/吨。 LME期锌涨0.65%,报2632.00美元/吨。 LME期铅跌0.70%,报1918.00美元/吨。 LME期镍涨1.59%,报15675.00美元/吨。 LME期锡涨3.53%,报31970美元/吨。 LME期钴持平,报33700美元/吨

2025-05-03 00:52

LME期铜收涨160美元,报9366美元/吨。 LME期铝收涨16美元,报2432美元/吨。 LME期锌收涨30美元,报2608美元/吨。 LME期铅收跌17美元,报1934美元/吨。 LME期镍收涨228美元,报15480美元/吨。 LME期锡收涨910美元,报30698美元/吨。 LME期钴收平,报33700美元/吨

2025-05-02 00:52

LME期铜收涨81美元,报9206美元/吨。 LME期铝收涨16美元,报2416美元/吨。 LME期锌收跌15美元,报2578美元/吨。 LME期铅收跌6美元,报1952美元/吨。 LME期镍收跌166美元,报15252美元/吨。 LME期锡收跌1560美元,报29788美元/吨。 LME期钴收平,报33700美元/吨

2025-05-01 00:51

LME期铜收跌315美元,报9125美元/吨。 LME期铝收跌66美元,报2400美元/吨。 LME期锌收跌57美元,报2592美元/吨。 LME期铅收跌20美元,报1958美元/吨。 LME期镍收跌132美元,报15418美元/吨。 LME期锡收跌571美元,报31348美元/吨。 LME期钴收平,报33700美元/吨

2025-04-30 00:51

伦铝收涨超1%

LME期铜收涨62美元,报9440美元/吨。 LME期铝收涨32美元,报2466美元/吨。 LME期锌收涨16美元,报2650美元/吨。 LME期铅收涨10美元,报1977美元/吨。 LME期镍收跌65美元,报15550美元/吨。 LME期锡收跌102美元,报31919美元/吨。 LME期钴收平,报33700美元/吨。

2025-04-29 00:51

LME期铜收涨4美元,报9378美元/吨。 LME期铝收涨6美元,报2434美元/吨。 LME期锌收跌13美元,报2634美元/吨。 LME期铅收涨22美元,报1967美元/吨。 LME期镍收涨70美元,报15615美元/吨。 LME期锡收涨41美元,报32021美元/吨。 LME期钴收平,报33700美元/吨

2025-04-26 00:52

LME期铜收跌18美元,报9374美元/吨。 LME期铝收跌21美元,报2428美元/吨。 LME期锌收跌41美元,报2646美元/吨。 LME期铅收跌15美元,报1944美元/吨。 LME期镍收跌276美元,报15545美元/吨。 LME期锡收涨217美元,报31980美元/吨。 LME期钴收平,报33700美元/吨

2025-04-25 00:54

LME期铜收涨10美元,报9392美元/吨。 LME期铝收涨17美元,报2449美元/吨。 LME期锌收涨48美元,报2688美元/吨。 LME期铅收涨14美元,报1960美元/吨。 LME期镍收涨159美元,报15821美元/吨。 LME期锡收涨449美元,报31763美元/吨。 LME期钴收平,报33700美元/吨

2025-04-24 00:52

伦铝、伦锌、伦铅至少收涨超1%

LME期铜收涨14美元,报9382美元/吨。 LME期铝收涨52美元,报2432美元/吨。 LME期锌收涨44美元,报2640美元/吨。 LME期铅收涨22美元,报1946美元/吨。 LME期镍收跌20美元,报15662美元/吨。 LME期锡收涨186美元,报31314美元/吨。 LME期钴收平,报33700美元/吨。

2025-04-20 16:07

腾远钴业:拟由公司全资子公司香港腾远与香港kenvista共同出资,在香港设立合资公司,并通过香港合资公司在刚果(金)设立项目运营公司,开展铜矿项目合作,拟在刚果(金)新购土地建设年产30,000吨铜、2,000吨钴的湿法冶炼厂项目,投资金额9.8亿元

2025-04-18 19:50

华友钴业:2024年净利润41.5亿元,同比增长23.99%,拟10派5元

2025-04-18 00:50

LME期铜收跌15美元,报9188美元/吨。 LME期铝收跌16美元,报2366美元/吨。 LME期锌收跌5美元,报2577美元/吨。 LME期铅收涨14美元,报1922美元/吨。 LME期镍收跌61美元,报15622美元/吨。 LME期锡收跌157美元,报30643美元/吨。 LME期钴收平,报33700美元/吨

2025-04-17 00:51

伦锌收跌超1%

LME期铜收涨40美元,报9204美元/吨。 LME期铝收涨7美元,报2382美元/吨。 LME期锌收跌33美元,报2582美元/吨。 LME期铅收跌6美元,报1908美元/吨。 LME期镍收涨125美元,报15683美元/吨。 LME期锡收跌249美元,报30800美元/吨。 LME期钴收平,报33700美元/吨。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 掌握竞价精髓:揭秘涨停板打板的竞价推单与反推单策略

- 操盘智慧:精准止损与仓位管理的艺术

- 深度剖析:辨识潜力股盘口的四大关键要素

- 股市迷雾:揭秘散户炒股五大常见误区及破解之道

- 股市突破策略:放量过头与轻松过头的深度剖析

- 集中投资与分散投资的智慧博弈:探寻最佳投资策略

- 华尔街华裔传奇:江平的投资智慧与战略剖析

- 股市解套策略:八种实战技巧助你逆转乾坤

- 涨停后的巨量阴线:揭秘出货见顶与洗盘的真相

- 主力控盘迹象揭秘:从盘口信息洞悉市场动向

- 跟庄失败后的明智之举:策略调整与风险规避

- 揭秘主力流入榜:精准捕捉股市中的上涨潜力股

- 股票投资:持有与买进的智慧抉择

- 短线操作精髓:八大信号与成功率提升策略

- 经典智慧引领股市征途:必胜心法与策略剖析

- 透视机构专用席位:解码股市风云,洞悉后市方向

- 精准捕捉:个股分时走势中的最佳买卖点策略

- 洞察股市风云:精准捕捉股价下跌前兆

- 揭秘市场反转形态的四大核心要素

- 揭秘股市涨停板秘籍:六大实战技巧深度剖析

当前版本:V3.0