扫码体验VIP

扫码VIP小程序

云计算数据中心:云计算数据中心板块是指涉及云计算数据中心建设和运营的相关上市公司组成的股票板块。这些公司通常提供云计算基础设施、平台及应用服务,是云计算产业链中的重要组成部分。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

云计算数据中心:国家 “东数西算” 构筑战略底座,数据中心作为数字经济 “神经中枢”,支撑算力革命,引领万亿级产业浪潮

1、板块介绍

云计算作为信息技术发展和服务模式创新的集中体现,已成为企业及产业实施数字化转型的重要基础。云计算核心本质在于IT效率的显著提升,以及IT能力边界的扩展,面向企业客户,理想的云计算平台应该能够实现底层IT资源的随时随地可获得性、弹性伸缩,以及上层应用的丰富性、易用性,专注于上层的业务逻辑,而感知不到底层IT能力的存在,最终实现综合成本、效率的最优。

云计算产业有多种分类方式,按提供的服务类型分类可分为 IaaS、PaaS、SaaS三类,从IaaS到SaaS越来越便于用户直接使用:

1、IaaS全称为“设施即服务”(Infrastructure-as-a-service),提供的是服务器、存储、网络硬件等底层设施资源,用户购买 IaaS 产品后必须自己完成环境配备和应用程序开发,一般商业客户很难直接使用,使用对象大多是软件开发者。

2、PaaS全称为“平台即服务”(Platform-as-a-service),提供的是软件部署平台, 比如虚拟服务器和操作系统,用户不需要关注底层,只需要根据自己的逻辑开发应用程序,适合自身特点明确、IT 预算高的大型商业客户,或应用程序开发商。

3、SaaS全称为“软件即服务”(Software-as-a-service),提供的是可以直接使用的软件,使用对象是一般商业客户,客户登录浏览器就可以打开使用。

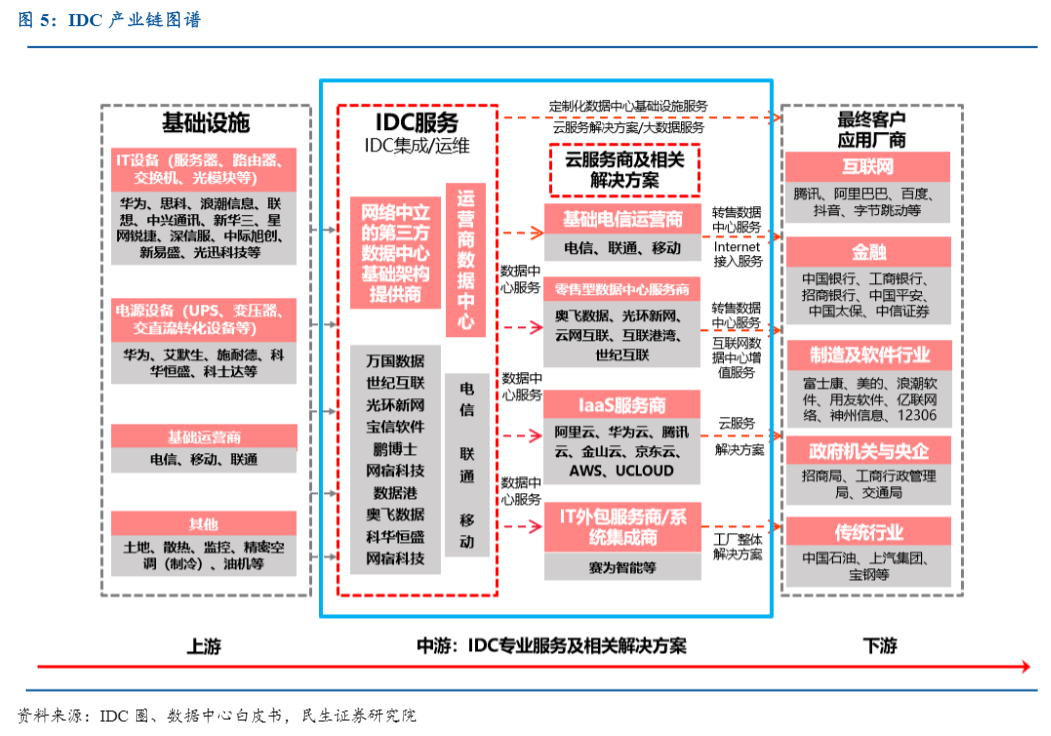

2、产业链

IDC产业链主要由上游基础设施、中游IDC专业服务及相关解决方案(云服务商为主)和下游最终用户构成。

上游基础设施:主要为建设数据中心的硬件供应商,包括IT设备(服务器、交换机、路由器、光模块等)、电源设备(UPS、变压器等)、土地、制冷设备、发电设备和基础运营商提供的带宽服务等。

中游IDC服务商:目前国内主要为运营商数据中心和网络中立的第三方数据中心,提供IDC集成和运维服务(7*24h),目前运营商数据中心依然占据较大份额,但随着网络流量的爆发和增值服务需求的提升,第三方数据中心快速发展。云服务商及相关解决方案:主要为基础电信运营商和云计算厂商,运营商提供互联网带宽资源和机房资源,云计算通过租用或自建(以租用为主)数据中心的方式来提供IaaS/SaaS等云服务。纵观全球,云计算需求的快速增长成为IDC行业增长的主要驱动力。

下游最终用户:数据中心对互联网流量的增长起到基石作用,随着全球5G商业化进程加速,各行各业的流量增长势不可挡,因此最终用户包括所有需要将内容存储/运行在IDC 机房托管服务器的互联网企业、银行等机构单位、政府机关、制造业、传统行业等。

云计算数据中心板块解析与定义

股票投资视角下的云计算数据中心全面剖析

云计算数据中心板块名词解释

云计算数据中心板块是股票市场中的一个特定领域,涵盖了那些专注于云计算数据中心建设、运营及相关技术服务的上市公司。这些公司通过提供云计算基础设施(IaaS)、平台(PaaS)及应用(SaaS)服务,满足了企业和个人用户日益增长的计算和存储需求。

什么是云计算数据中心

# 一、定义与特点

云计算数据中心是基于云计算架构的新型数据中心,具有高集中度、高密度、高效能等特点。它通过将计算、存储、服务及网络资源松耦合,实现了IT设备的虚拟化、模块化、自动化和绿色节能。

# 二、基础设施与技术要求

高效可靠的硬件设备:云计算数据中心配备了大量的服务器、存储设备和网络设备,采用先进的冷却技术以确保设备稳定运行。

高速可靠的网络系统:为了满足海量数据的传输需求,数据中心必须拥有高速、可靠的网络系统,采用高带宽和高可靠性的网络设备。

先进的安全技术:云计算数据中心应用网络防火墙、入侵检测系统等先进技术,确保数据安全,并建立完善的数据备份和恢复机制。

# 三、市场趋势与投资前景

随着全球及中国云计算产业的快速发展,云计算数据中心板块迎来了广阔的增长空间。大型科技公司纷纷推出高效的云计算产品,市场竞争加剧,但同时也推动了技术创新和产业升级。

# 四、投资风险与机遇

云计算数据中心板块虽然具有巨大的市场潜力,但也面临技术更新迅速、市场竞争加剧等挑战。投资者应密切关注行业动态,分析不同公司的基本面,采取多元化的投资策略以应对市场波动。

总结

云计算数据中心作为云计算产业链的关键环节,其板块在股票市场中具有重要地位。随着云计算技术的不断发展和应用场景的拓展,云计算数据中心板块将迎来更多的投资机遇和挑战。投资者应深入了解该板块的特点和趋势,以制定合理的投资策略。

2026-06-16 04:00

中概股VSME收涨超92%,有家保险涨超23%,亿航智能涨超14%,斯塔克跌约25%

纳斯达克金龙中国指数收涨0.39%,报6351.43点。 热门中概股里,亿航智能收涨14.63%,汽车之家涨6.77%,金山云、世纪互联、文远知行至多涨5.68%,再鼎医药、网易有道、BOSS直聘至多涨3.87%,万国数据、小马智行、携程至多涨2.86%,拼多多涨2.44%,晶科能源、奇富科技至多涨1.32%,日月光半导体涨1%,阿特斯太阳能、百度、新东方至少涨0.84%,小米集团ADR涨0.6%,美团ADR、理想、华住、京东、中通快递、网易至少涨0.09%,B站、蔚来、阿里巴巴则至多收跌0.24%,腾讯控股ADR跌0.44%,比亚迪ADR跌0.82%,老虎证券、百胜中国大全新能源至多跌1.59%,贝壳、亚朵至多跌1.95%,名创优品跌2.28%。 此外,VS MEDIA Holdings收涨92.31%,BRQWSF涨47.45%,铭腾涨37.25%,有家保险涨23.25%,第九城市涨15.25%,趣活涨14.03%,联想集团ADR涨9.01%,一盈证券收跌7.17%,脑再生科技跌9.24%,虎虎科技跌9.57%,小i机器人跌10.43%,Tianci跌15.91%,华流文化跌17.95%,数海智能跌21.46%,斯塔克跌24.74%。 ETF中,中国科技指数ETF(CQQQ)收涨4.60%,中概互联网指数ETF(KWEB)收涨0.49%。 MSCI新兴市场ex中国ETF(EMXC)收涨3.83%,德银嘉实沪深300指数ETF(ASHR)收涨2.32%,XtrackersHarvest中证50(ASHS)收涨3.74%。

2026-06-14 23:02

金山云官宣AI算力涨价,云厂商盈利弹性有望释放

金山云AI算力涨价是继阿里云、百度智能云、腾讯云之后行业性调价潮的延续,确认AI算力从"内卷定价"向"供需定价"的拐点。今日重要性:✨

2026-06-13 04:01

Adobe收跌6.7%,本周跌超18.8%,美股AI软件指数累跌约6.5%,软件ETF连跌九天

周五(6月12日),美股AI软件先驱指数跌1.51%,报108.53点,本周累计下跌6.49%。 成分股中,Adobe收跌6.7%,表现最差,创3月13日以来最差单日表现,该公司CFO将跳槽至迈威尔科技(美满电子),本周累计下跌18.86%;C3.ai、MongoDB跌3.28%,Snowflake跌3.17%,Palantir、GitLab至少跌2.15%,Datadog跌1.85%,ServiceNOW、新思科技、Salesforce至多跌0.90%,甲骨文、微软、Elastic、铿腾电子、HubSpot则至多涨0.83%。 iShares安硕北美科技软件ETF收跌0.18%,报90.7600美元,连续九个交易日回撤,6月2日以来累计回撤15.74%,本周累计下跌5.31%。

2026-06-11 09:00

如出一辙!又一则“数据中心停工”消息引爆美国AI股新一轮调整?

Crusoe应客户要求暂停怀俄明州1.8GW数据中心项目,触发市场重新审视AI基础设施投资节奏。Bloom Energy盘中大跌,成为“AI电力”交易的典型压力测试。高盛合伙人提醒,项目本身不宜过度推断,但在AI资本开支高度绑定市场的环境下,单个延期也会放大估值和仓位风险。

2026-06-11 04:00

中概股玉柴国际收跌超10%,万国数据跌超7%,阿里跌超3%,网易涨约4%,大树云涨超291%,华流文化涨超322%

纳斯达克金龙中国指数收跌0.28%,报6280.80点。 热门中概股里,万国数据收跌7.28%,文远知行、阿特斯太阳能、世纪互联至少跌5.17%,小马智行、晶科能源、小鹏至少跌4.01%,阿里巴巴跌3.61%,金山云、百度至少跌3%,理想跌2.98%,小米集团ADR跌2.39%,日月光半导体跌2.22%,蔚来、BOSS直聘至多跌1.89%,比亚迪ADR跌1.26%,京东、名创优品、拼多多至少跌0.13%,贝壳、大全新能源、亚朵至多收涨0.72%,携程涨1.98%,美团ADR涨2.06%,亿航智能涨2.10%,中通快递、老虎证券、新东方、百胜中国至少涨2.28%,B站涨2.67%,腾讯控股ADR涨2.69%,网易涨3.97%。 此外,幸福来收跌50.98%,CCTG跌50%,玉柴国际跌10.36%,华米科技跌9.27%,联想集团ADR跌8.93%,台积电跌4.48%,麦思智能涨9.39%,元保涨15.58%,斯塔克涨34.16%,大树云涨291.30%,华流文化涨322.22%。 ETF中,中国科技指数ETF(CQQQ)收跌0.77%,中概互联网指数ETF(KWEB)收涨0.92%。 MSCI新兴市场ex中国ETF(EMXC)收跌2.28%,德银嘉实沪深300指数ETF(ASHR)收跌0.83%,XtrackersHarvest中证50(ASHS)收跌0.34%,

2026-06-10 09:56

算力概念股异动拉升,美利云、拓维信息双双涨停,南威软件、中贝通信、南兴股份此前封板,中科曙光、铜牛信息等跟涨

2026-06-10 07:14

或自建数据中心,DeepSeek官招IDC工程师

全球算力军备赛提速。今日重要性:✨

2026-06-10 05:13

紧跟福特步伐!通用汽车高调杀入数据中心储能赛道,携手Peak Energy抢占AI电力红利

通用汽车目前正与储能黑马初创公司Peak Energy Technologies达成深度战略合作,共同开发固态全场景储能电池系统,以此全力切入由人工智能(AI)爆发所引爆的庞大新型电力储能市场。 根据通用汽车的宏伟蓝图,双方将联手研发能够在大盘用电低谷期为公共电网锁存电能的工业级大电池;同时,公司正加速推进V2G(车辆反向充电)技术,让车主在住宅充电时,能通过电动汽车(EV)充当微型储能站向电网反向输电。

2026-06-10 04:00

中概股亿航智能收跌超23%,大全新能源、晶科能源、阿特斯至少跌超5%,万国数据、世纪互联涨超4%,CCTG涨超270%

纳斯达克金龙中国指数收跌0.39%,报6298.64点,在持续下挫的行情中、北京时间00:42刷新日低至6220.58点,之后收复部分失地。 热门中概股里,亿航智能收跌23.31%,大全新能源跌7.58%,晶科能源跌6.88%,阿特斯太阳能跌5.40%,小马智行跌4.13%,蔚来跌3.12%,理想、小鹏至多跌2.89%,B站、文远知行、小米集团ADR、贝壳、日月光半导体、华住至多跌1.95%,拼多多、中通快递、汽车之家、新东方、比亚迪ADR至少跌0.36%,携程跌0.36%,阿里巴巴跌0.31%,亚朵、京东、金山云至多收涨0.53%,名创优品、百胜中国至多涨0.92%,再鼎医药涨1.03%,美团ADR涨1.09%,百度涨1.69%,网易涨1.71%,腾讯控股ADR涨1.73%,万国数据涨4.09%,世纪互联涨4.62%。 此外,德克森控股/网塑科技收跌48.08%,朴荷生物跌41.13%,华米科技跌28.64%,移动财经跌14.04%,燃石医学跌9.81%,麦思智能涨6.20%,硕迪生物涨9.21%,斯塔克涨10.14%,网班科技涨18.64%,互联网科技包装涨39.51%,亿珑能源涨50.48%,CCSC Technology涨271.49%。 ETF中,中概互联网指数ETF(KWEB)收涨0.31%,中国科技指数ETF(CQQQ)收涨2.25%。 MSCI新兴市场ex中国ETF(EMXC)收涨0.21%,XtrackersHarvest中证50(ASHS)收涨0.95%,德银嘉实沪深300指数ETF(ASHR)收涨1.27%。

2026-06-09 21:18

朱雀二号再入轨+SpaceX超额认购,低轨卫星互联网组网进入爆发期,挖到一新技术已成为龙头“标配”,这两家公司为行业龙头;或自建数据中心,DeepSeek官招IDC工程师,全球算力军备赛提速,这家深度合作伙伴拥有超大规模算力基建能力丨6月10日早知道

Spacex估值近两万亿成为重要催化。

2026-06-09 14:01

数据中心:或自建数据中心,DeepSeek官招IDC工程师,全球算力军备赛提速,这家深度合作伙伴拥有超大规模算力基建能力

DeepSeek上线IDC设计规划工程师岗,直指GW级基础设施扩张。全球数据中心资本开支加速,液冷成散热首选方案,冷板与快接头加工需求激增,精密机床及3D打印设备迎来批量采购窗口。

2026-06-09 10:06

阿里巴巴接洽核电央企,探讨小型反应堆为数据中心供电

“阿里巴巴曾来找我们谈过建设小型核反应堆的事情。”一位核电央企人士向记者表示,“阿里巴巴杭州仁和数据中心存在较大的电力需求。”多位业内人士向记者证实了此事。仁和数据中心是浙江首个云计算数据中心,承担着强脑科技、灵伴科技等AI企业的算力支撑。前述核电央企人士表示,与阿里巴巴的合作洽谈中,核心瓶颈在于电价与供电模式。 (中国经营报)

2026-06-09 04:00

中概股斯凯奇收跌超53%,大全新能源跌超4%,拼多多跌约3%,日月光半导体涨超4%,朴荷生物涨150%

纳斯达克金龙中国指数收跌0.62%,报6323.38点,逼近2025年4月8日收盘位6198.18点、2024年9月23日收盘位5917.72点。 热门中概股里,大全新能源收跌4.60%,美团ADR跌3.02%,拼多多跌2.88%,BOSS直聘、金山云至少跌2.74%,晶科能源、百度至少跌2.10%,奇富科技、百胜中国、携程、京东跌1.79%-1%,亚朵、再鼎医药、阿里巴巴至少跌0.82%,比亚迪ADR、中通快递、小鹏、腾讯控股ADR、阿特斯太阳能、网易至少跌0.71%,小米集团ADR涨0.29%,世纪互联收涨0.34%,贝壳涨0.5%,名创优品涨1.16%,唯品会涨1.26%,蔚来涨1.68%,万国数据涨2.03%,理想涨2.32%,B站涨2.86%,小马智行涨3.94%,老虎证券涨4.24%,日月光半导体涨4.38%,汽车之家涨5.08%,亿航智能涨10.32%。 此外,斯凯奇收跌53.37%,Abits Group跌39.20%,童程童美跌30.88%,爱奥斯科技跌7.24%,瑞幸粉单跌4.70%,脑再生科技则收涨7%,龙腾收购涨12.86%,城道通环保涨26.10%,斯凯蒙太阳能涨42.23%,铭腾涨81.31%,Dreamland涨123.66%,朴荷生物涨150%。 ETF中,中国科技指数ETF(CQQQ)收跌1.08%,中概互联网指数ETF(KWEB)收跌0.99%。 XtrackersHarvest中证50(ASHS)收跌2.30%,德银嘉实沪深300指数ETF(ASHR)收跌1.06%,MSCI新兴市场ex中国ETF(EMXC)收涨2.43%。

2026-06-08 07:18

SK电讯:计划利用英伟达技术在韩国打造吉瓦(GW)级的AI云,首座AI工厂计划于2027年上线投入运营。将使用英伟达Blackwell GPU进行AI训练和推理。在英伟达Vera Rubin平台预计于2026年下半年上市后,将采用该平台

2026-06-06 07:13

美股七巨头收盘播报|特斯拉收跌超6.5%,英伟达也跌6.2%

周五(6月5日),美国科技股七巨头(Magnificent 7)指数收跌3.35%,报216.65点,整体持续走低,本周累计下跌4.67%。 成分股全线溃败,特斯拉收跌6.56%,英伟达跌6.20%,Meta Platforms跌5.51%,亚马逊跌3.06%,微软跌2.66%,苹果跌1.25%,谷歌A跌0.98%。 “超大”市值科技股指数跌5.43%,报440.41点,也整体持续走低,本周累跌7.07%。 除了特斯拉、谷歌A、AMD、苹果、微软、英伟达、Meta Platforms、亚马逊之外,高通收跌10.98%,AMD跌10.86%,甲骨文跌9.59%,博通跌7.92%,Adobe跌2.70%,Salesforce跌1.64%,奈飞收涨0.76%,是唯一上涨的成分股。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 麦格米特 | 10% | 163.64 | 6.52% | 750亿 | 公司业务涵盖 33kW Power Shelf、 110kW Power Shelf(适配 GB300、Vera Rubin 等高端算力场景)、800VDC-50VDC Power Shelf, 满足不同输入、 输出电压的机架级供电需求, 提供高功率密度的配电支撑。 |

| 2 | 盛视科技 | 10.01% | 54.41 | 6.32% | 75亿 | 1、公司参股的苏州亿铸智能科技有限公司是一家将新型存储器ReRAM及存算一体创新计算架构相结合,面向数据中心、云计算等场景的大算力AI芯片公司; 2、人工智能智慧口岸应用领域领先企业之一,已建立了机器人产品线,包括室内/外巡检机器人、协作机器人、车底查验机器人、测温机器人、协运机器人等 |

| 3 | 京泉华 | 10.01% | 43.29 | 4.3% | 103亿 | 公司磁性元器件及电源类产品已覆盖光伏储能、数据中心、新能源汽车、充电桩等高景气赛道,并通过GE、法雷奥、比亚迪等客户认证 |

| 4 | 罗曼股份 | 10% | 130.42 | 5.25% | 198亿 | 公司拟收购武桐高新39.23%的股权,标的主要从事AIDC算力服务器与集群综合解决方案服务业务 |

| 5 | 合力泰 | 10.13% | 2.61 | 5.05% | 190亿 | 公司与杭州骋风而来合资设立智泰驰骋,布局算力底座、平台及多元异构算力租赁业务,打造重整后的第二增长曲线 |

| 6 | 泰永长征 | 9.99% | 22.24 | 8.36% | 49亿 | 公司自研量产的MBS1系列DC800V固态断路器(SSCB)正式在国内头部运营商800V高压直流数据中心项目完成投运 |

| 7 | 奥海科技 | 10% | 71.75 | 5.61% | 171亿 | 公司服务器电源功率550W-8000W,已批量交付AI服务器、数据中心及海外客户,单机柜供电突破30kW |

| 8 | 莲花控股 | 9.98% | 13.33 | 15.42% | 238亿 | 1、国内在产味精生产商历史最悠久的企业,一季度净利润增长42%; 2、公司将以莲花科创为项目实施主体,积极引入行业实力战略合作伙伴,开展智能计算中心项目合作,在国内主要的算力节点,建设智算中心,高效推动算力租赁业务落地 |

| 9 | 好利科技 | 10% | 19.47 | 5.54% | 34亿 | 公司为数据中心研发了多系列小体积大电流的产品,已应用于多个数据中心项目 |

| 10 | 福达合金 | 10.01% | 88.17 | 12.36% | 119亿 | 公司低压电接触材料销售额国内第一,高分断能力焊接触头组件已配套施耐德、西门子、ABB等全球头部客户,北美数据中心低压配套业务在关税压力下逆势增长 |

| 11 | 神州数码 | 10.02% | 26.47 | 7.85% | 225亿 | 1、神州鲲泰基于华为昇腾310P芯片开发AI推理平台,可为国产化AI算力提供保障,AI推理套件产品算力最高达176TOPS; 2、公司经销长鑫存储各类型号产品,国产存储业务规模保持高速成长 |

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 揭秘成交量八大铁律,精准把握股市脉动

- 财务视角下的选股智慧:精准把握九大选股法则

- 成为散户高手的必备策略与实践指南

- 如何在股市风雨中稳住持股定力:从选股到心态的全面剖析

- 三十分钟K线量价背离战术深度解析

- 股市淘金:八招精选策略,解锁快速盈利之门

- 涨停板深度剖析:分类、封单量与投资策略

- 揭秘股市预测神器:人气指标(AR)与意愿指标(BR)深度剖析

- 掌握建仓艺术:针对不同类型个股的策略分析

- 打造稳健投资之路:良好心态的三步策略

- MACD与KDJ的协同作战:揭秘牛散连续捕获涨停的策略

- 短线投资实战策略:五招助你精准出击

- 股市智慧:精准出货策略,规避风险,稳操胜券

- 草根股民的牛熊征途:实战策略与心得感悟

- 掌握止损艺术,规避交易风险

- 收盘前十五分钟:精准短线买入策略揭秘

- 揭秘个股瞬间跳水现象:原因与影响分析

- 加仓策略深度解析:精准把握市场,优化投资组合

- 涨停板的奥秘:深度解析资金板、消息板与合力板

- 揭秘魔鬼价位理论:精准捕捉黄金卖点,洞悉市场波动

当前版本:V3.0