扫码体验VIP

扫码VIP小程序

石油化工:石油化工板块指的是股市中与石油化工行业相关的股票集合,涵盖从石油和天然气开采到化工产品生产的多个环节。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

石油化工:石化行业在能源市场中占据着举足轻重的地位,其稳定供应对于保障国家能源安全至关重要

1、板块介绍

中国石油化工行业初兴于上世纪60-70年代,追赶起于1990年,正在向全球第一梯队看齐。2019年已经成为中国石化行业的一个里程碑,民营大规模炼化装置接连投产,打破了民营地炼规模小/配额受限的行业现象,成为炼化的核心资产。

石化行业国内为两桶油主导,2019年作为大型炼化项目此轮投产的第一年,民营大炼化正在创造并将继续巩固全球纺织原料行业的四巨头。过去二十年,石油化工行业虽然资本市场上资本回报率不高且波动幅度较大,但在产品实体市场却表现强大,民营龙头企业在优胜劣汰的自然洗牌中完成了上万倍增长。聚酯产业链产能规模世界排名第一,我国产能占全球70%以上。

大炼化的利润变量关注点可以分为两部分,第一部分为成品油板块,第二部分为化工品板块。炼油的利润与油价关联度较高,成品油关注的核心产品在于汽油,煤油和柴油,对于炼油企业而言,原油是最大的成本,一般占成本构成的90%以上;另外的板块,化工品的利润是随着原油一路上涨利润空间缩窄的,原因在于大宗化学品的产品价格弹性相对于原油原料的价格变动幅度较小。

温馨提示:石油化工行业下游主要产品,主题库已单独设立PTA、PX、涤纶等板块。

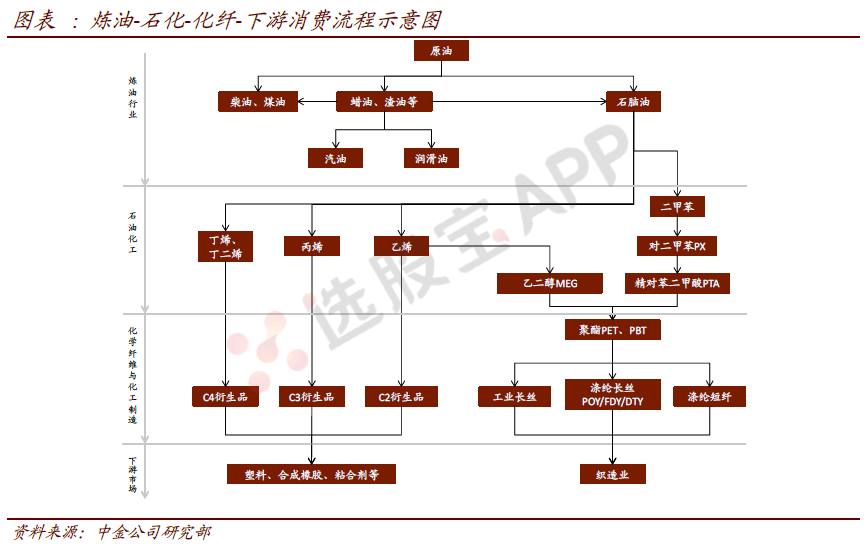

2、石油化工(大炼化)产业链

炼化行业位于产品链上游,原油通过一系列的化工、化学反应可生产得到成品油和石油化工品,其中成品油主要包括汽油、柴油和航煤,约占中国原油需求55-60%;剩余40-45%的需求,来自石油化工品,主要分为两条产品线:一是芳烃,主要产品是PX,下游应用为生产PTA,终端消费市场为纺织服装;二是烯烃,主要产品是乙烯、丙烯等,下游应用为生产聚烯烃等聚合物,终端消费体现为市场对各种有机材料的应用。

从产品链下游来看,聚酯主要指涤纶,以精对苯二甲酸(PTA)与乙二醇(MEG)等作为主要生产原料,经过一系列的化工、化学反应生产而得,而PTA和MEG均为石油炼化产品的衍生品。目前,涤纶的下游应用主要为生产涤纶长丝(55%)、短纤(12%)、瓶片(17%)、切片(8%)和薄膜(5%)。涤纶长丝和短纤的需求主要来自纺织业,占比超过50%,主要用于服装面料、家纺产品的制造。

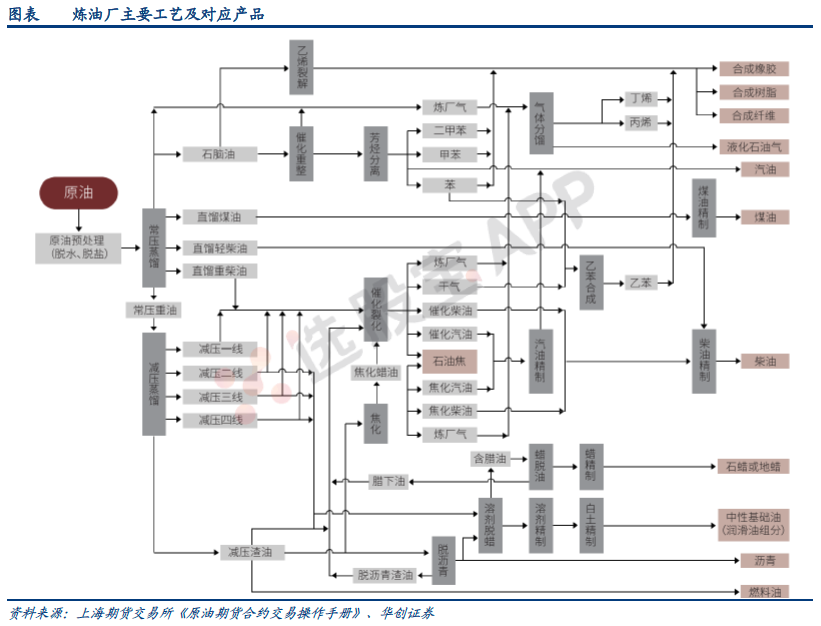

3、石油加工及产品链

不同原油品种可以选择不同的加工工艺,同样对于不同的下游应用需求,也可以选择合适工艺路线。整体而言,原油加工分为一次加工、二次加工、三次加工等。一次加工主要为原油的初加工,即把原油蒸馏分为几个不同的沸点范围(即馏分),其加工装置为常压蒸馏或常减压蒸馏。二次加工为原油的深加工,即将第一次加工得到的馏分再加工成商品,其加工装置为催化裂化、加氢裂化、延迟焦化、催化重整、减黏裂化等。炼油的产品切割中主要根据馏分、碳氢比等;其中对应含碳量为:C1-C4 LPG;C5-C9石脑油;C5-C10 汽油;C10-C16 煤油;C14-C20 柴油;C20-C50 润滑油;C20-C70 燃料油;<C70 渣油。

在炼油的产品结构中,汽油、柴油以代表的成品油是最主要的,其次是LPG、石脑油和石油焦等副产物。

4、产业链代表公司

石油化工板块与石油化工行业股票分析

详解石油化工板块定义及石油化工行业在股市中的表现

一、石油化工板块名词解释

石油化工板块是股市中的一个重要分类,它涵盖了所有与石油化工行业相关的上市公司股票。这些公司主要从事石油和天然气的开采、提炼以及化学产品的生产制造,是国民经济的重要支柱产业之一。

二、什么是石油化工

2.1 定义与范畴

石油化工,又称石油化学工业,是指化学工业中以石油为原料生产化学品的领域。其原料主要来自石油炼制过程产生的各种石油组分和炼厂气,以及油田气和天然气等。石油化工的范畴已扩大到高分子化工和精细化工的大部分领域,成为当今化学工业中最活跃的分支之一。

2.2 生产工艺与经济效益

石油化工生产通常与石油炼制或天然气加工结合,相互提供原料、副产品或半成品,以提高经济效益。石油化工产品品种繁多,范围广泛,包括塑料、合成纤维、合成橡胶、化肥、农药等,是国民经济各部门不可缺少的物质基础。

2.3 能源供应角色

石油化工产品在能源供应中扮演着重要角色。汽油、煤油、柴油等燃料油是当前能源的主要供应者,对于满足交通运输和工业生产等需求具有重要意义。

2.4 股市表现与投资机会

石油化工板块在股市中常受到宏观经济、政策环境、国际油价等多重因素的影响。尽管行业波动性较大,但其中不乏具有稳定增长潜力的优质企业。投资者在选择石油化工股票时,应关注公司的业绩稳定性、成本控制能力、技术创新实力以及市场拓展能力等方面。

三、总结

石油化工板块作为股市中的重要组成部分,涵盖了石油化工行业的多个细分领域。石油化工行业不仅为国民经济提供了丰富的物质基础,还在能源供应中发挥着不可替代的作用。投资者在关注石油化工板块时,应全面了解行业特点,挖掘具有增长潜力的优质企业。

2026-08-07 15:00

商品期货收盘,乙二醇主力合约涨超5%,原油涨超4%,燃料油、BR橡胶、纯苯、焦煤涨超3%,LU燃油涨3%,瓶片、多晶硅、苯乙烯涨近3%

2026-08-07 03:39

美国2/10年期国债收益率至少涨6个基点,投资者关注油价涨势和谷歌母公司标债

周四(8月6日)纽约尾盘,美国10年期国债收益率上涨6.00个基点,刷新日高至4.6757%,整体持续走高,最新消息称,伊朗在霍尔木兹海峡打击“敌对目标”。 两年期美债收益率涨6.83个基点,刷新日高至4.2475%,亚太盘初以来持续上涨;30年期美债收益率涨4.66个基点,报5.2146%。 2/10年期美债收益率利差跌0.728个基点,报+42.002个基点。 10年期通胀保值国债(TIPS)收益率涨2.67个基点,至2.4212%;两年期TIPS收益率涨2.71个基点,至2.1108%;30年期TIPS收益率涨2.99个基点,至2.9949%。

2026-08-07 02:31

WTI 9月原油期货收涨2.07美元,涨幅2.75%,报77.29美元/桶。 布伦特10月原油期货收涨3.40美元,涨幅超过3.82%,报82.49美元/桶。 中东Abu Dhabi Murban原油期货涨2.21%,报79.66美元/桶。 NYMEX 9月天然气期货收报2.64美元/百万英热单位。 NYMEX 9月汽油期货收报2.9385美元/加仑,NYMEX 9月取暖油期货收报3.8820美元/加仑

2026-08-06 23:00

内盘期货夜市普遍收涨,焦炭涨约2.5%

焦炭夜盘收涨2.48%,沥青涨2.29%,乙二醇、豆一、PTA至少涨1.55%,焦煤涨1.54%,瓶片、苯乙烯、燃油至少涨1.28%,纯苯、合成橡胶、塑料、对二甲苯、短纤、甲醇、20号胶、低硫燃油至少涨0.6%,热卷、橡胶、聚丙烯、菜油、豆二、烧碱、豆粕、铁矿石至少涨0.35%,棉花、白糖、丙烯、PVC、螺纹钢、棉纱、粳米、LPG至多涨0.34%。 豆油、玉米、纯碱、玉米淀粉、菜粕、玻璃、棕榈油、纸浆夜盘至多收跌0.68%。

2026-08-06 22:30

美国能源信息署(EIA):美国上周EIA天然气库存增加330亿立方英尺,分析师预期增加295亿立方英尺,周环比增幅1.07%(之前一周增长0.92%),至3.12万亿立方英尺

2026-08-06 05:54

也门胡塞武装称一天内袭击两艘沙特油轮

也门胡塞武装5日晚发表声明说,该组织袭击亚丁湾一艘沙特阿拉伯油轮。这是该组织当天第二次宣布袭击沙特油轮。 胡塞武装发言人叶海亚·萨雷亚说,胡塞武装发射一枚弹道导弹,“击中”一艘名为“黛西”号的油轮,该船“被迫返航”。 声明称,此次袭击属于胡塞武装对沙特实施的海上封锁行动,胡塞武装正密切监视沙特油轮,将阻止它们通过红海南部和北部。 5日早些时候,萨雷亚发表声明说,胡塞武装当天发射多枚弹道导弹,“精准”打击了位于红海北部、沙特港口城市延布附近的一艘沙特油轮。声明称,自7月下旬对沙特实施海上封锁以来,胡塞武装已累计袭击8艘沙特油轮,并在红海和阿拉伯海累计拦截并迫使29艘沙特油轮返航。 沙特方面对此尚未作出回应。(新华社)

2026-08-06 04:24

美股大类资产类ETF多数下跌,纳指100 ETF跌0.9%,黄金ETF涨超4.1%

周三(8月5日),恐慌指数做多收跌3.57%,巴克莱美国可转债ETF、纳指100 ETF至少跌0.9%,罗素2000指数ETF、新兴市场ETF、做多美元指数、标普500 ETF、农产品基金至多跌0.64%。 日元做多、大豆基金、美国房地产ETF收平,欧元做多、美国布伦特油价基金涨0.2%,美国国债20+年ETF涨0.22%,道指ETF涨0.44%,黄金ETF涨4.14%。

2026-08-06 02:30

WTI 9月原油期货收跌0.55美元,跌幅超过0.72%,报75.22美元/桶。 布伦特10月原油期货收涨0.09美元,涨幅超过0.11%,报79.45美元/桶。 中东Abu Dhabi Murban原油期货涨1.37%,报77.91美元/桶。 NYMEX 9月天然气期货收报2.6880美元/百万英热单位。 NYMEX 9月汽油期货收报2.8388美元/加仑,NYMEX 9月取暖油期货收报3.7962美元/加仑

2026-08-06 01:41

欧洲股市涨势受抑,汇丰和诺和诺德领跌

欧洲股市在纪录高位附近持稳,汇丰控股和诺和诺德下跌抹去了早些时候的涨幅。 斯托克欧洲600指数收盘基本持平,此前一度上涨0.5%。由于伊朗称与阿曼就霍尔木兹海峡通航路线达成一致,原油价格震荡下跌。 受券商下调评级等因素的影响,汇丰股价下跌4.7%。保诚下跌6.4%。 诺和诺德股价下跌4.3%,因其新款Wegovy减重药销售未达分析师预期。另一方面,荷兰喜力公司因销量增长超过预期,股价上涨2.2%。嘉能则因主要大宗商品价格上涨推动利润大幅增长,股价上涨4.1%。 强劲的财报季已推动欧洲股市创下历史新高。KBC Securities全球股票主管Andrea Gabellone表示:“受整体业绩表现良好和每股收益强劲增长推动,欧洲股市今年以来表现不错。” 他警告说,鉴于该地区对能源收益的依赖程度很高,全年数据仍然不稳定。

2026-08-05 23:09

伊朗称和阿曼就霍尔木兹海峡拟定航道坐标达成一致

伊朗外交部发言人5日在社交媒体发文说,伊朗与阿曼已就霍尔木兹海峡拟定航道的地理坐标达成一致,两国联合声明已进入终审阶段。(新华社)

2026-08-05 23:00

内盘期货夜市涨跌各异,丙烯收跌约3.7%,铁矿石涨超1.8%

丙烯夜盘收跌3.69%,纯苯跌3.59%,乙二醇、甲醇、苯乙烯至多跌3.47%,聚丙烯、LPG、PTA至少跌2.85%,瓶片、对二甲苯、短纤、塑料、低硫燃油、沥青、合成橡胶、燃油至少跌0.75%。 PVC夜盘收涨0.04%,烧碱、热卷、纯碱、焦炭至多涨0.56%,螺纹钢、焦煤至多涨0.94%,铁矿石涨1.85%。

2026-08-05 22:30

美国上周柴油出口创历史新高

美国能源信息署(EIA):美国上周EIA原油库存增加248万桶,彭博用户预计减少210万桶、分析师预期下降138.917万桶,之前一周减少716.7万桶。 美国上周柴油出口达到190万桶/日,创历史新高;乌克兰无人机袭击干扰到俄罗斯的炼油厂运作、且中东局势不稳定,都冲击到全球供应形势。 墨西哥湾沿岸炼油厂产能利用率有所下滑,但整体上仍然处于季节性历史峰值附近。

2026-08-05 22:05

现货白银日内涨幅达5.0%,报62.5美元/盎司。 纽约金日内涨幅达3.0%,报4279美元/盎司。 据美国财政部,美国撤销了涉伊朗相关制裁

2026-08-05 03:44

美方称已迫使45艘商船改变航线

美军中央司令部当地时间8月4日表示,美军继续严格执行对伊朗的海上封锁。截至8月4日,美军已迫使45艘商船改变航线,令2艘船只丧失航行能力,并对2艘船只进行了登船检查。(央视)

2026-08-05 02:30

美国原油期货收跌将近5.7%,卡塔尔与美国释放积极信号,聚焦霍尔木兹海峡的美伊协议逐渐显露曙光

WTI 9月原油期货收跌4.57美元,跌幅将近5.69%,报75.77美元/桶。 布伦特9月原油期货收跌4.41美元,跌幅超过5.26%,报79.36美元/桶。 中东Abu Dhabi Murban原油期货跌4.73%,报77.22美元/桶。 NYMEX 9月天然气期货收报2.6820美元/百万英热单位。 NYMEX 9月汽油期货收报2.8522美元/加仑,NYMEX 9月取暖油期货收报3.7705美元/加仑。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- MACD“山下山”形态:精准把握股市清仓时机

- 基本面分析的深度探索:十大核心指标揭秘

- 股市“喜新厌旧”现象深度剖析

- 期货开仓的智慧:精准捕捉入市时机,策略性布局赢在未来

- 散户熊市生存指南:15大实战策略揭秘

- 散户应对股市暴跌的全面策略:事前预防与事后应对

- 精准捕捉主升浪:五月市场深度剖析与策略布局

- 竞价吸核策略:深度剖析博弈大长腿的高胜算路径

- 精准捕捉入场时机:揭秘抄底的艺术

- 股市盈利者的奥秘:探寻成功交易者的特质与策略

- 股市新策略:“甩背包”操作法深度解析

- 揭秘券商内部行情判断秘籍:多维度解析市场趋势

- 揭秘庄家建仓策略:洞察“黄金通道”的五大特征

- 揭秘新高榜选股策略:捕捉市场成交活跃的潜力股

- 新股民必读:掌握“甩背包”策略,规避股市常见误区

- 牛皮市中捕捉新股机遇:策略与实践

- 掌握炒股精髓:精准捕捉买入信号,实现快速盈利

- 掌握K线图精髓:从新手到熟手的快速进阶

- 股市赢家之路:二十一项必备投资习惯解析

- 揭秘股票内在价值:从理论到实践的深度剖析

当前版本:V3.0