扫码体验VIP

扫码VIP小程序

银行:股票是股份公司发行的所有权凭证,银行板块则指股市中银行类股票组成的板块。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

银行:政策力挺银行合理息差,信贷需求回暖叠加资产质量改善,数字化转型加速,高股息优势凸显,行业发展前景向好

1、板块介绍

银行属于传统金融行业,从中观层面看,银行业估值水平与宏观经济相关性高度一致,我们将其归因为商业银行生息资产规模与净息差与经济周期高度相关,同时伴随资产质量波动的信用成本也是影响银行业 PB 估值的关键要素;从微观的代表银行看,经济危机的发生对投资稳健、风控严格的商业银行造成的负面效应较小,盈利水平波动并不剧烈,并且有机会在危机期吞并大型银行,扩张资产规模;投资激进的银行在危机期承受比金融市场更加剧烈的波动,但在随着经济的复苏,其复苏的速度比稳健经营的银行更快。

2、银行行业盈利模式

资产发放端的收益和收集端的成本之差就成了银行的主要收入。所有银行的一切经营上的有效努力都可以归结于五个方面:1、提高资产端收益率;2、降低资金成本;3、降低资产端的资金回收风险(信用风险);4、防止出现挤兑(流动性风险);5、满足监管要求(合规风险)。

在不考虑资产端信用风险的情况下,衡量银行盈利能力的主要指标有两个,即净利差和净息差。相比净利差,净息差还考虑了生息资产和计息负债的相对规模。而净利差直接反应银行的收益端和成本端的息差,较净息差指标更为原始,更能体现出整个行业的盈利水平变动。

3、中美银行板块估值对比

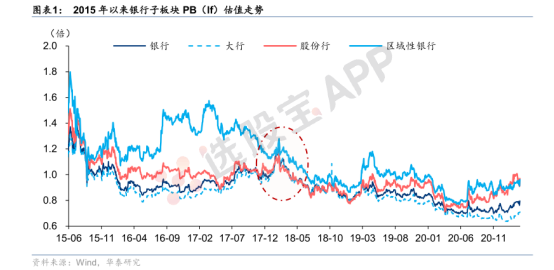

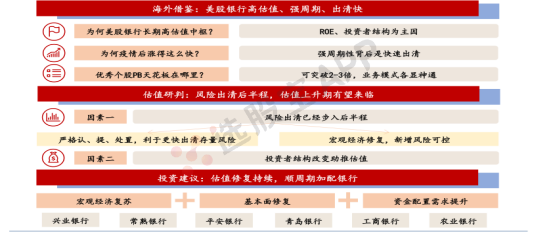

疫情后美国银行股PB估值已迅速升至1.3倍,背后的逻辑是风险快速出清,银行股展现了很强的顺周期属性。目前A股上市银行已步入风险出清后半程,尤其是经历2020年的严认定、强计提、多处置之后,结合投资者结构改变,本轮板块估值有望回到1倍PB以上,接近2018 年初(板块PB估值约1.2倍)。大行顺周期特征更显著,利润增速显著上行,机构认为银行股PB有望向1倍以上修复。

目前标普500银行指数PB达1.3倍,较A股银行溢价近70%,优质个股PB突破2-3倍。同时,美股银行强周期、高弹性,后疫情时代估值迅速修复,板块PB在20年3月跌至0.7倍低谷(接近同期A股银行),而近1年以来涨幅空间已高达 89%,中美估值差距被重新拉开。美股银行高估值中枢源于ROE较高、机构投资者主导市场,而疫情后快速修复是源于风险剧烈出清机制,轻装上阵后快速修复。

通过将银行过去十年的pb数据进行百分位分析,从2020年开始,银行的整体估值水平偏低,目前处于历史低位,中长期视角来看,未来的估值修复空间较大。

银行板块作为典型顺周期行业,当前资产质量指标改善趋势明朗。一方面2020年疫情背景下,银行业对不良资产严格认定,拨备计提力度和不良处置力度显著上升,助存量风险不断出清,尤其是给予优质银行股系统风险出清的机会;另一方面,由于企业偿债能力提升、零售风险拐点已现,预计新增风险较为可控。对比历史经验,当前风险出清逐步进入后半程,估值进入提升阶段。贷款利率上行驱动息差企稳、投资者国际化和机构化趋势则有望进一步催化银行股估值修复行情。

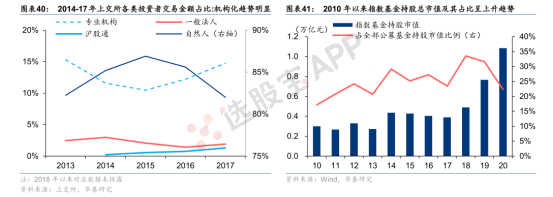

4、资金结构改变和人民币升值助推估值

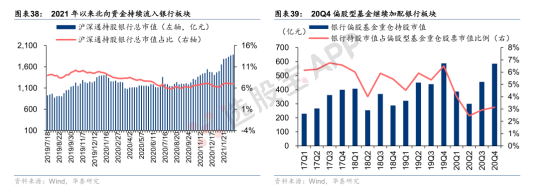

国际化+机构化+被动化,A 股三大资金配置趋势有望助推银行板块估值提升。第一,监管加快推进资本市场高水平双向开放,境外资金入市的便利程度显著提升,北向资金在市场

的重要性处于快速提升通道,未来QFII/RQFII仍有广阔发展空间,有望带动A股投资风格与国际趋同,2021 年以来北向资金不断流入银行股。

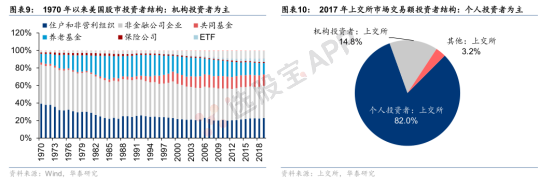

第二,监管多举措引导中长期资金入市,保险、社保、养老金、银行理财等资金地位不断提升,A 股迎来机构投资者的增量资金。

第三,近十余年来被动管理的指数型资金加速崛起,对标海外目前仍有一定提升空间(2019年末国内指数基金持股市值占股市总市值比例为 1.3%,而美国则为 15%)。以上三类资金均更为青睐高稳定度、高股息率、高流动性的银行股。2020 年以来三大资金配置趋势愈发明确,未来有望为银行板块估值提升提供有力动能。

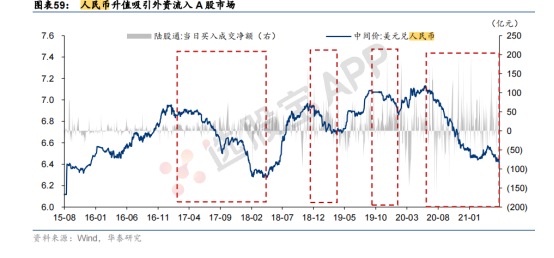

人民币升值趋势下,吸引外资流入 A 股市场,外资银行板块持仓市值有望稳步提升。在国际化和机构化资金配置趋势下,境内资本市场的投资风格有望与海外趋同,叠加保险、社保、养老金、银行理财等机构资金地位不断提升,机构资金银行股持仓比例有望稳步提升,为银行板块估值修复提供有力动能。

5、利率市场化改革

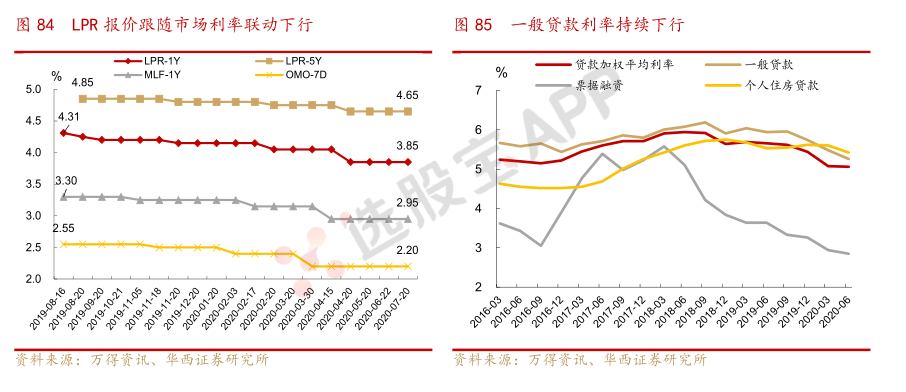

贷款利率锚定LPR,应用场景“先增量后存量”。2019 年 8 月,央行发布利率市场化改革新规,宣布“银行新发放贷款中主要参考 LPR 定价,并在浮动利率贷款合同中采用 LPR 作为定价基准”以来,货币政策利率→LPR→贷款实际执行利率的传导路径打通。

利率市场化改革后,央行主要通过下调公开市场逆回购(OMO)利率、中期借贷便利(MLF)利率等措施引导市场利率下行,各报价行在政策利率基础上加点报价,从而贷款利率可以对市场利率下行予以更多反映,LPR报价市场化的程度明显提升,市场也逐渐形成了LPR跟随MLF利率同步调整的预期。

机构认为,未来随着存量贷款LPR定价转换的完成,后续推进存款利率市场化深水区改革的窗口期或打开,主要基于以下几个方面:

首先,2020年以来逆周期调节政策叠加疫情影响,货币政策处于宽松周期,政策利率持续调降,市场利率持续下行并趋近存款基准利率;1)上半年隔夜Shibor多次降至1%以下,与活期存款监管基准利率差距在 4 月底逼近 31BP。2)同时,三个月的同业存单的发行利率降至 1.5%-2%的区间,成本低于部分长期限的定期存款利率。其次,资管新规下表外刚兑逐渐打破的背景下,市场利率下行叠加债市调整,部分4-6月新发理财累计净值跌破1;货基及银行“类货基”现金管理类理财产品收益率也不断下台阶,6 月余额宝七日年化收益率降至1.31%,创历史新低,已经低于1.5%的1年期存款基准利率,更显著低于大额存单利率,一定程度上也倒逼存款回流银行体系。存款脱媒现象较之前有明显的缓解。再者,猪价上涨引发的结构性通胀已接近尾声,CPI增速见顶,资本外流的压力也减轻。低通胀下,居民的财富管理需求也较为温和。

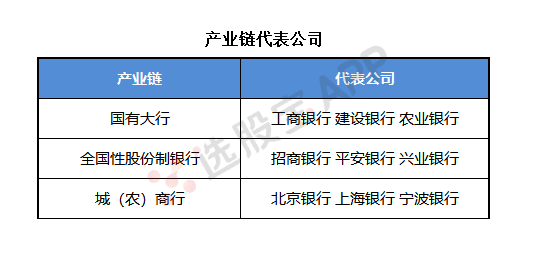

6、产业链核心公司

银行板块与股票、银行的全面解析

了解股票与银行的基本概念及其关联

名词解释

股票:股票是股份公司发行的所有权凭证,是股份公司为筹集资金,发行给股东作为持股凭证并借以取得股息和红利的一种有价证券。股票代表股东对公司的所有权和权益,可以转让和买卖。

什么是银行

定义与性质

银行是经营存款、贷款、汇兑、储蓄等业务,充当信用中介和支付中介的金融机构。银行在金融体系中扮演着至关重要的角色,为经济和社会发展提供资金支持。

业务范围

银行的主要业务包括吸收公众存款、发放贷款、办理票据贴现、外汇业务、发行金融债券、承销政府债券等。此外,银行还提供信用证服务、担保服务、代理收付款项及代理保险业务等多元化金融服务。

银行板块与股票市场

在股票市场中,银行板块通常指由多家上市银行组成的股票集合。这些银行股票的价格波动受到多种因素的影响,包括宏观经济状况、货币政策、银行自身业绩等。

国际化与金融服务

许多大型银行还拥有广泛的海外分支机构网络,为全球客户提供金融服务。银行的国际化程度不断提高,进一步提升了其在全球金融市场的影响力。

总结

股票是股份公司发行的所有权凭证,代表股东对公司的所有权和权益。而银行作为金融机构,在金融市场中发挥着关键作用。两者虽然不同,但共同构成了金融市场的基石。通过了解股票与银行的基本知识,投资者可以更好地把握市场机遇,做出明智的投资决策。

2026-08-11 07:27

多家中小银行上调存款利率,业内人士称与五年期大额存单重启无直接关联

8月以来,湖北、广东等地多家中小银行纷纷上调存款利率,引发市场关注。进入8月,多地城商行、农商行及村镇银行发布公告,表示对挂牌存款利率或特色存款产品利率进行上调。总体来看,各家银行的上调幅度在10—33个基点(BP)不等。在宏观市场利率整体下行、银行业持续压降负债成本的背景下,中小银行针对存款利率“反其道而行之”的做法,实属不多见。业内人士认为,此举具有明显的阶段性揽储特征,不具备普适性,且与近期部分国有大行集体重启五年期大额存单并无直接关联。(证券时报)

2026-08-11 04:06

周一(8月10日),美股行业ETF普遍收跌,全球航空业ETF跌3.38%,半导体ETF跌2.28%,全球科技股指数ETF、科技行业ETF至多跌1.03%,网络股指数ETF涨1.29%,能源业ETF涨4.68%。 标普500指数的11个板块中,房地产板块收跌1.23%,公用事业、信息技术/科技板块至多跌1.11%,能源板块涨4.63%

2026-08-11 04:00

标普500指数收跌4.53点,跌幅0.06%,报7753.10点,脱离非农就业报告发布日所创收盘历史最高位。 道琼斯工业平均指数收跌60.95点,跌幅0.11%,报53975.98点。 纳斯达克综合指数(纳指)收跌85.258点,跌幅0.32%,报26605.357点。 纳斯达克100指数收跌100.499点,跌幅0.34%,报29621.804点。 纳斯达克科技市值加权指数收跌0.77%,报2968.9246点。 费城半导体指数收跌362.926点,跌幅2.94%,报11993.861点。 费城证交所K

2026-08-08 04:07

周五(8月7日),美股行业ETF多数收涨,生物科技指数ETF涨2.46%,网络股指数ETF涨2.09%,半导体ETF涨1.96%,科技行业ETF、全球科技股指数ETF至多涨1.42%,银行业ETF、全球航空业ETF、区域银行ETF至多跌0.37%,能源业ETF跌1.17%

2026-08-08 04:00

美国非农就业报告发布当天,标普500指数收涨47.68点,涨幅0.62%,报7757.64点,时隔两个交易日再创收盘历史新高、逼近8月5日所创盘中历史最高位7793.68点,本周累计上涨3.58%,8月3-4日持续上涨,随后持续高位窄幅震荡。 道琼斯工业平均指数收涨151.83点,涨幅0.28%,报54036.93点,本周累涨2.96%。 纳斯达克综合指数(纳指)收涨342.263点,涨幅1.30%,报26690.615点,本周累涨5.19%。 纳斯达克100指数收涨348.969点,涨幅1.19%,报2

2026-08-07 04:28

周四(8月6日),美股行业ETF普遍收跌,全球航空业ETF跌2.65%,网络股指数ETF、银行业ETF、区域银行ETF至多跌1.36%,全球科技股指数ETF跌0.41%,科技行业ETF跌0.31%,半导体ETF收涨0.31%,生物科技指数ETF涨0.61%,能源业ETF涨1.48%

2026-08-07 04:00

标普500指数收跌13.59点,跌幅0.18%,报7709.96点。 道琼斯工业平均指数收跌464.02点,跌幅0.85%,报53885.10点。 纳斯达克综合指数(纳指)收跌15.087点,跌幅0.06%,报26348.352点。 纳斯达克100指数收跌114.457点,跌幅0.39%,报29373.334点。 纳斯达克科技市值加权指数收跌0.15%,报2966.3726点。 费城半导体指数收涨39.81点,涨幅0.33%,报12048.693点。 费城证交所KBW银行指数收跌1.25%,报189.67

2026-08-07 00:49

欧洲股市四连涨,企业盈利强劲提振市场情绪

受强劲的盈利数据提振,欧洲股市连续第四个交易日上涨,其中WPP Plc领涨媒体板块。 欧洲斯托克600指数收涨0.2%。媒体股表现最佳,WPP股价飙升29%,创1995年上市以来最大单日涨幅,此前这家广告公司上半年的利润超出分析师预期。 德国电信股价上涨6.3%,这家欧洲最大的电信运营商将股票回购计划规模上调至多30亿欧元(35亿美元)。 BPM银行公共有限公司股价上涨3.9%,公司公布的第二季度净利润超出市场预期。 欧洲企业第二季度盈利表现强劲,支撑了市场对股市上涨行情有望持续的看法。根据彭博行业研究数据,MSCI欧洲指数成分股已公布业绩的公司中,超过半数盈利超出预期。 瑞银全球财富管理首席投资官Mark Haefele表示,欧洲股票是投资者可以用来分散集中仓位i的资产类别之一,并称“亚洲、欧洲和优质债券有助于拓宽收益来源,提高收入,并增强投资组合的抗风险能力。”

2026-08-06 15:32

无锡银行:胥焱冰先生因工作变动原因,辞去本行副行长职务

2026-08-06 04:00

标普500指数收跌12.92点,跌幅0.17%,报7723.55点,临近结束交易时显著下挫,脱离收盘历史最高位。 道琼斯工业平均指数收涨263.24点,涨幅0.49%,报54349.12点,继续创收盘历史新高。 纳斯达克综合指数(纳指)收跌221.554点,跌幅0.83%,报26363.439点。 纳斯达克100指数收跌245.37点,跌幅0.83%,报29487.79点。 纳斯达克科技市值加权指数收跌0.75%,报2970.9421点。 费城半导体指数收跌170.379点,跌幅1.40%,报12008.

2026-08-06 01:41

欧洲股市涨势受抑,汇丰和诺和诺德领跌

欧洲股市在纪录高位附近持稳,汇丰控股和诺和诺德下跌抹去了早些时候的涨幅。 斯托克欧洲600指数收盘基本持平,此前一度上涨0.5%。由于伊朗称与阿曼就霍尔木兹海峡通航路线达成一致,原油价格震荡下跌。 受券商下调评级等因素的影响,汇丰股价下跌4.7%。保诚下跌6.4%。 诺和诺德股价下跌4.3%,因其新款Wegovy减重药销售未达分析师预期。另一方面,荷兰喜力公司因销量增长超过预期,股价上涨2.2%。嘉能则因主要大宗商品价格上涨推动利润大幅增长,股价上涨4.1%。 强劲的财报季已推动欧洲股市创下历史新高。KBC Securities全球股票主管Andrea Gabellone表示:“受整体业绩表现良好和每股收益强劲增长推动,欧洲股市今年以来表现不错。” 他警告说,鉴于该地区对能源收益的依赖程度很高,全年数据仍然不稳定。

2026-08-05 04:00

标普500指数收涨136.02点,涨幅1.79%,报7736.52点,突破6月2日所创收盘历史最高位7609.78点。 道琼斯工业平均指数收涨907.47点,涨幅1.71%,报54085.88点,连续两个交易日创收盘历史新高。 纳斯达克综合指数(纳指)收涨671.097点,涨幅2.59%,报26584.993点。 纳斯达克100指数收涨956.357点,涨幅3.32%,报29733.161点点。 纳斯达克科技市值加权指数收涨3.71%,报2993.5398点。 费城半导体指数收涨748.911点,涨幅6.

2026-08-04 17:18

江苏银行业绩快报:上半年净利润218.76亿元,同比增长8.09%

2026-08-04 10:31

银行板块震荡调整,工商银行、农业银行、中国银行、渝农商行、厦门银行均跌超3%,西安银行、青岛银行、建设银行等跟跌

2026-08-04 04:12

周一(8月3日),美股行业ETF多数收涨,全球航空业ETF涨4.44%,网络股指数ETF涨2.93%,可选消费ETF、科技行业ETF、全球科技股指数ETF至少涨1.36%,能源业ETF跌1.28%

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 涨停板猎手:揭秘强市中追涨停的七大黄金策略

- 揭秘股市主升浪:掌握简便炒股技巧,精准捕捉盈利时机

- 股市迷局:深度剖析做T与解套的本质及正确投资策略

- 股市风向标:深度解析资金流入流出的奥秘

- ADR曲线与股价综合指数曲线的协同分析:洞察市场走势的钥匙

- 期权交易的核心保障:深入剖析保证金制度

- MACD指标深度解析:精准判断波动顶底的策略

- 揭秘涨停双响炮:精准捕捉介入时机与选股策略

- 炒股修行:解锁财务自由的艰辛与智慧

- 掌握股市底部判断八大规律,投资决策更明智

- 农民“股神”的传奇之路:从6万到千万的股市征途

- 超短线操作的铁律与自我审视:你真的适合这场游戏吗?

- 散户股市致胜之道:构建个性化炒股模式

- 揭秘股市跟庄艺术:心态、策略与实战技巧全解析

- 揭秘强势股选取策略:掌握龙头股捕捉五大诀窍

- 涨停板深度剖析:分类、封单量与投资策略

- 股市双赢法则:精准止损与巧妙止盈

- 股市智慧:精准出货的六大实战策略

- 警惕大盘见顶信号,谨慎投资以规避风险

- 散户炒股亏损的深层原因与突破策略

当前版本:V3.0