扫码体验VIP

扫码VIP小程序

白酒:名词解释

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

白酒:白酒企业现金流稳健,高端白酒企业护城河宽阔

1、板块简介

中国白酒具有以酯类为主体的复合香味,以曲类、酒母为糖化发酵剂,利用淀粉质(糖质)原料,经蒸煮、糖化、发酵、蒸馏、陈酿和勾兑而酿制而成的各类酒。而严格意义上讲,由食用酒精和食用香料勾兑而成的配制酒则不能算做是白酒。白酒主集中在长江上游和赤水河流域的贵州仁怀、四川宜宾、四川泸州三角地带有着全球规模最大、质量最优的蒸馏酒产区,分别为中国三大名酒的茅五泸,其白酒产业集群扛起中国白酒产业的半壁河山。

2、白酒分类

根据曲种不同,白酒分为“大曲酒”、“小曲酒”、“麸曲酒”、“混曲酒”等。大曲块大,主要包含曲霉菌和酵母;小曲块小,主要包含毛霉菌、根霉菌和酵母。霉菌将粮食中的淀粉分解成糖,酵母再将糖转化为酒精。小曲发热量低,适于南方湿热气候。

香型

白酒有香味,就有了香味的分类,那么就出现了香型。白酒,酿造所采用的原料不同,有的是高粱,有的是大米;所选用的糖化发酵剂不同,有的是大麦和豌豆制成的中温大曲,有的是小麦制成的中温大曲或高温大曲,有的是大米制成的小曲、麸皮和各种不同微生物制成麸曲等;所使用的发酵容器设备不同,有的是陶缸、水泥地、砖池、箱,有的是泥地老窖等;所采取的酿造工艺不同,有的是清蒸清糙、续精混蒸、回沙发酵,有的是固态和液态发酵等;所处酿造环境的气候条件不同,有的干湿度高,有的干湿度低,有的气温高,有的气温低等。因此,各个厂家所酿制的酒品,其香韵特点也就各不一样。

酱香型

又称茅香型,以贵州省仁怀市的茅台酒、望驿台、郎酒、怀庄酒、扬帆茅酱、泥土埋藏酒为典型代表。这种香型的白酒,以高粱为原料。以小麦高温制成的高温大曲或纵曲和产酯酵母为糖化发酵制,采用高温堆积,一年一周期,二次投料,八次发酵,以酒养糟,七次高温烤酒,多次取酒,长期陈贮的酿造工艺酿制而成。酒质特点为无色或者微黄色,透明晶亮,酱香突出,优雅细腻,空杯留香,经久不散,优雅持久,口味醇厚、丰满,回味悠长。

清香型

又称汾香型,以山西省汾阳市杏花村的汾酒为典型代表。这种香型的白酒以高粱等谷物为原料,以大麦和豌豆制成的中温大曲为糖化发酵剂(有的用麸曲和酵母为糖化发酵剂),采用清蒸清糟酿造工艺、固态地缸发酵、清蒸流酒,强调“清蒸排杂、清洁卫生”,即都在一个“清”字上下功夫,“一清到底”。酒质特点无色、清亮透明,清香纯汇,醇厚柔和。

浓香型

又称泸香型、窖香型。以四川泸州老窖特曲酒、泸州老窖拇指酒及安徽沙河特曲为典型代表。这种香型的白酒是以高粱、大米等谷物为原料,以大麦和豌豆或小麦制成的中、高温大曲为糖化发酵剂(有的用麸曲和产酯酵母为糖化发酵剂),采用的酿造工艺是混蒸续渣、酒糟配料、老窖发酵、缓火蒸馏、贮存、勾兑等。酒质的特点为无色或微黄色,清亮透明,窖香浓郁,甜绵爽净,纯正协调,余味悠长。

米香型

以桂林三花酒为典型代表。这种香型的白酒以大米为主要原料,以大米制成的小曲为糖化发酵剂,不加辅料,采用微生物发酵、液态蒸馏,超滤膜技术取酒贮存的工艺酿制而成。酒质特点为琥珀色,蜜香清雅,入口绵甜,落口爽净,回味怡畅,具有令人愉快的药香。

凤香型

以陕西省宝鸡市凤翔县的西凤酒为典型代表。这种香型的白酒,以高粱为原料。以大麦和豌豆制成的中温人曲或麸曲和酵母为糖化发酵剂,采用续馇配料,土窖发酵(窖龄不超过一年),酒海容器贮存等酿造工艺酿制而成。酒质特点为无色,清澈透明,醇香秀雅,甘润挺爽,诸味谐调,尾净悠长。既清而不淡,浓而不酽。融清香、浓香优点于一体。

兼香型

又称复香型、混合型,以安徽淮北市的口子窖为典型代表。是指具有两种以上主体香的白酒,具有一酒多香的风格,一般均有自己独特的生产工艺。兼香型白酒改善了酱香型白酒粗糙的后味,克服了浓香型白酒香浓口味重的通病,更加适应现代人科学饮食的需要,满足了广大消费者全方位饮酒舒适度的需要。

注:酱香型白酒分标委设在茅台、浓香型白酒分标委设在五粮液、兼香型白酒分标委设在口子窖。

3、行业趋势&投资逻辑

行业趋势

第一,行业增速在放缓,销售数量相对2016年近乎“腰斩”。2016年中国白酒销售量1305.7万吨,2019年755.5万吨,2020年1-10月份的数据又下降了10%,这个指标意味着喝的量少了

第二,价格式增长创收依赖,只有能涨价的企业才有好未来,价格的背后是品牌价值。所以我们看到,只有有品牌价值的企业,才更有企业价值。品牌是中国白酒最终的护城河,过多的香型化、产区化都是错误的,品牌对价格还是影响最大的

第三,主流群体变化,主流群体老龄化、重口味可能是“酱香热”的重要驱动力。酱酒热与喝白酒的主流群体平均年龄上涨有关

投资逻辑

1、消费升级、集中度提升是板块中长期增长动能,老龄化及低人口增速造成酒精饮料消费量下降,但叠加人均收入提升,消费者对价格敏感度逐步降低、对消费体验显著提升。

2、高端白酒市场景气度有望延续,2020年,经济持续复苏的宏观环境维持了高端白酒的高景气。展望2021年,基建投入的环比增速或有所下滑,但基数效应增强,货币大概率稳增长,高端白酒市场的较高景气度有望持续。

3、渠道改革进行时,白酒渠道模式的改革仍会向着精细化、复合化进一步深化;科技运用方面,管理端搭建数字平台优化渠道管理,零售端在保证战略推进质量的前提下积极拓展线上渠道,核心公司的盈利能力及品牌影响力不断提升。

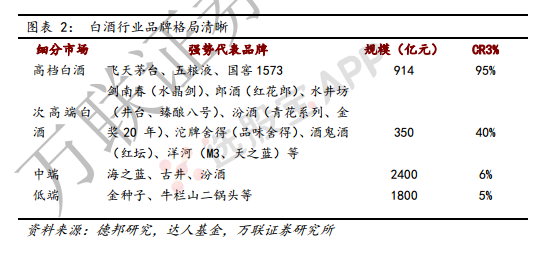

4、白酒行业格局分层

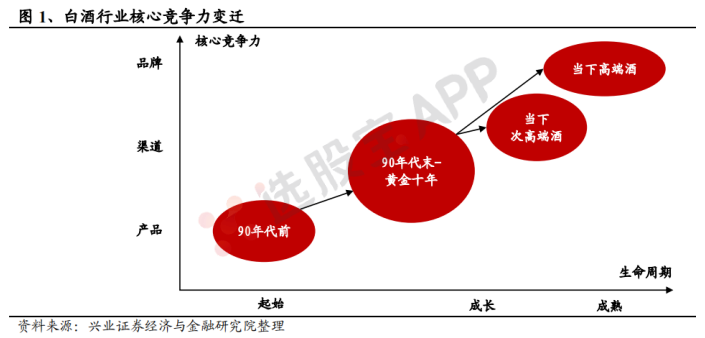

5、白酒核心竞争力变迁

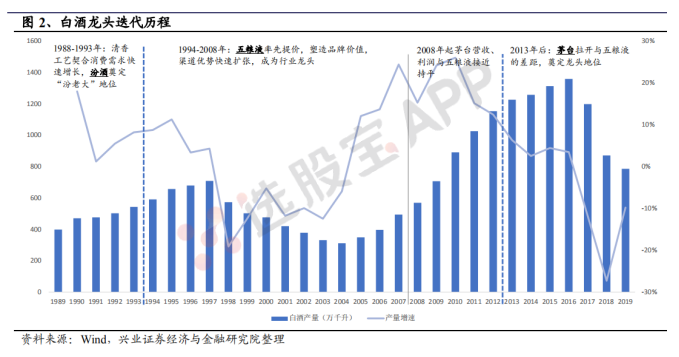

20世纪90年代前,白酒处于卖方市场,产能为王,便有了建国初期老窖的辉煌、计划经济转轨时期汾老大的绝对优势。90年代供给已逐步跟上需求,卖方市场过渡至买方市场,产能驱动因素弱化,取而代之的是广告营销大行其道,孔府家、孔府宴、秦池等鲁酒一时间名声大噪,但内功修炼欠缺叠加外部行业调整致使其昙花一现。90年代末买方市场正式确立,进入渠道竞争、终端制胜时代,期间五粮液凭借大商制低成本快速扩张登顶第一,徽酒屡次创新渠道模式大放异彩,洋河将深度分销运用极致。

告别白酒的黄金十年后,消费结构因三公禁令而发生重大变化,大众消费崛起,品牌化、高端化成为趋势,茅台也正是在强品牌力驱动下稳坐行业龙头地位

6、产业链代表公司

白酒板块与白酒股票百科

了解白酒行业的股市表现与传统酿造艺术

白酒板块解析

白酒板块在中国股市中具有独特的地位和影响力。该板块涵盖了众多知名白酒企业,如茅台、五粮液等,这些企业不仅在中国市场占有重要地位,也在国际市场上享有盛誉。

白酒板块的投资价值主要体现在以下几个方面:

* 品牌忠诚度:白酒品牌经过长期的市场洗礼和消费者认可,具有较高的品牌忠诚度。这使得白酒企业在市场竞争中具有稳定的客户群体和市场份额。

* 定价能力:由于白酒的酿造工艺独特、品牌价值高,白酒企业能够根据市场情况灵活调整产品价格,从而保障利润水平。

什么是白酒:股票类百科

# 一、白酒的定义与分类

白酒,是中国特有的一种蒸馏酒,以粮谷为主要原料,通过蒸煮、糖化、发酵、蒸馏等工艺制成。根据酿造方法和风味特点,白酒可以分为多种类型,如酱香型、浓香型、清香型等。

# 二、白酒的酿造工艺

白酒的酿造工艺历史悠久,技艺精湛。酿造过程中,原料的选择、发酵条件的控制、蒸馏技术的运用等环节都至关重要。优质的白酒需要经过长时间的贮存和勾兑,以达到最佳的口感和香气。

# 三、白酒的品牌与市场

中国白酒市场品牌众多,竞争激烈。知名品牌如茅台、五粮液等凭借其悠久的历史、卓越的品质和独特的文化内涵,赢得了消费者的广泛认可和信赖。这些品牌不仅在中国市场占据主导地位,也在国际市场上展现出强大的竞争力。

# 四、白酒与股市的关联

白酒行业作为传统的优质投资领域,一直受到股市投资者的青睐。白酒企业的业绩表现通常较为稳健,能够为投资者带来稳定的股息收益。同时,白酒行业也面临着市场竞争、政策监管等挑战,投资者在投资时需要充分考虑这些因素。

总结

白酒作为中国特有的一种蒸馏酒,具有悠久的历史和深厚的文化底蕴。在股市中,白酒板块以其独特的投资价值和市场地位吸引着众多投资者的关注。投资者在投资白酒股票时,应充分了解行业动态、企业基本面以及市场风险等因素,做出明智的投资决策。

2026-07-30 09:43

白酒股快速拉升,舍得酒业触及涨停,金徽酒、古井贡酒、老白干酒、口子窖、今世缘、水井坊、酒鬼酒、洋河股份均涨超3%

2026-07-29 07:11

飞天茅台线下自营提价,行业价格压力明显缓解

上调至1719元/瓶,较i茅台高出80元,自营体系首次执行双价格。今日重要性:✨

2026-07-28 11:09

白酒板块异动拉升,金种子酒涨停,皇台酒业、今世缘、金徽酒、老白干酒、口子窖等纷纷走高

2026-07-20 14:36

下半年影响力最大的消费大会,预计超3500家海内外参展商,或成检验行业复苏成色的重要窗口

第115届全国糖酒交易会将于10月15日至17日在南京举办,展览面积20万平方米、3500余家展商参展。春糖成交310亿元创历史新高,白酒筑底信号渐显,健康化与低度化趋势加速。

2026-07-20 09:57

白酒股震荡拉升,古井贡酒触及涨停,贵州茅台、迎驾贡酒、金徽酒、皇台酒业、泸州老窖跟涨

2026-07-17 22:32

茅台为何此时再提价?解读来了

业内人士称,今年以来,贵州茅台每一次调价都是基于市场供需情况,按照“随行就市、相对平稳,供需适配、量价平衡”的原则,客观研判后做出的适当调整,体现了以消费者、真实需求市场为中心的改革方向。 此次茅台调整i茅台平台产品价格,是自营渠道发挥市场“平衡器与稳定器”作用的体现,也是茅台今年推出系列市场化改革举措,推动消费者公平、便捷、保真购买茅台酒相关工作的进一步落地。作为自营体系主力阵地,i茅台进一步强化价格引导功能,主动压缩炒作空间,充分彰显了茅台维护市场秩序的能力。(上证报)

2026-07-17 21:27

贵州茅台:本公司自2026年7月18日零时起,将飞天53%vol 500ml贵州茅台酒(2026)i 茅台平台零售价由1539元/瓶调整为1639元/瓶、销售合同价由1269元/瓶调整为1369元/瓶

2026-07-15 13:04

白酒、食品等消费股持续走强,古井贡酒、味知香午后涨停,金种子酒、新华百货、宁波中百此前封板,山西汾酒、今世缘、好想你等涨幅居前

2026-07-15 10:12

白酒股震荡走高,金种子酒触及涨停,古井贡酒、舍得酒业、今世缘、酒鬼酒、泸州老窖跟涨

2026-07-14 19:00

五粮液:预计上半年净利润87.3亿元-92亿元,同比增长88.80%-98.97%;主要系上年同期基数较低及公司销售旺季核心产品动销回暖所致

2026-07-10 16:29

舍得酒业:预计上半年净利润1.35亿元到1.75亿元,同比减少69.55%到60.52%

2026-07-10 10:38

白酒股震荡反弹,皇台酒业涨停,金种子酒、古井贡酒、今世缘、酒鬼酒、五粮液、山西汾酒跟涨

2026-07-08 10:24

五粮液回应宜宾高县地震影响:生产经营一切正常

7月8日,据央视新闻报道,据中国地震台网正式测定,2026年7月8日6时12分,在四川宜宾市高县(北纬28.52度,东经104.68度)发生5.0级地震,震源深度8公里。地震发生后,中国地震局启动三级应急响应。地图显示,此次地震中心距离宜宾五粮液酒厂直线距离50公里左右。7月8日上午,记者以投资者身份致电五粮液询问此次地震对于公司的影响,接线人士表示,公司生产经营一切正常。(澎湃)

2026-07-01 11:03

白酒股震荡反弹,金种子酒涨停,皇台酒业、顺鑫农业、天佑德酒、金徽酒、舍得酒业跟涨

2026-06-30 13:56

消费股震荡调整,欢乐家跌超12%,有友食品、佳禾食品、立高食品、金徽酒、友阿股份等多股跌超5%

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 短线高手的十大法则:精准捕捉市场脉搏

- 熊市炒股的智慧:趋势、指标与心态的综合运用

- 波段操作的智慧:掌握四大原则,解锁股市盈利秘籍

- 生命与时间的智慧:探索内在价值,摒弃无效思考

- 掌握卖股艺术:精准逢高抛售的策略与实践

- 弱市投资策略:精细化的仓位管理艺术

- 股市征途:资深股民的“三板斧”策略揭秘

- 把握先机,揭秘选股高成功率策略

- 股市解套策略全解析:主动性与被动性并行

- 上证50ETF期权策略:裸卖空虚值认沽期权解析

- 提升盘感秘籍:深入解析复盘技巧与实践

- 股市淘金:七大实战技巧解锁炒股智慧

- 深度价值投资:识别与规避价值陷阱的策略

- 深度剖析头肩底形态:股市反转的可靠信号

- 揭秘黑马股启动前的预兆与捕捉策略

- 短线强势股攻略:精准风控下的盈利之道

- 揭秘涨停背后的秘密:掌握主力指标,精准捕捉涨停股

- 掌握卖出时机的智慧:移动平均线策略解析

- KDJ指标:资深操盘手的股市导航仪

- 掌握这种方法,轻松选出牛股

当前版本:V3.0