扫码体验VIP

扫码VIP小程序

养猪:股票养猪是指投资者通过购买养殖业相关股票来参与养猪产业的投资和盈利活动,养猪板块则是与此相关的股票集合。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

养猪:产能去化后周期拐点临近,稳产保供政策托底及规模化养殖替代散户进程加速,行业盈利有望迎来修复性增长

1、板块介绍

当前我国生猪养殖行业以散养为主,规模化程度较低,但规模化进程正逐步推进。大型养殖企业逐步摸索适合自身快速扩张的经营和养殖模式,中小散户在较为恶劣的行业环境中缓慢扩张,多数被淘汰。从现状来看,中国生猪养殖总规模不断扩张,生猪养殖场总数持续上升。

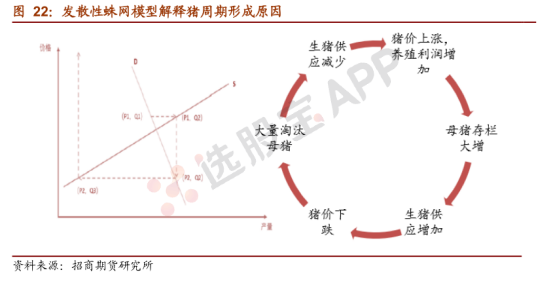

生猪养殖行业存在一个“猪周期”:肉价上涨——养殖户涌入——母猪存栏量大增——生猪供应增加——肉价下跌——养殖户淘汰——生猪供应减少——肉价上涨。这种周而复始的循环会使得猪肉价格容易出现阶段性涨跌,对上市公司利润也会产生周期性影响。

影响生猪供给的因素,短期主要参考生猪出栏量和屠宰量指标;中期主要参考生猪存栏指标和仔猪价格;长期主要参考生猪存栏量与能繁母猪存栏量。

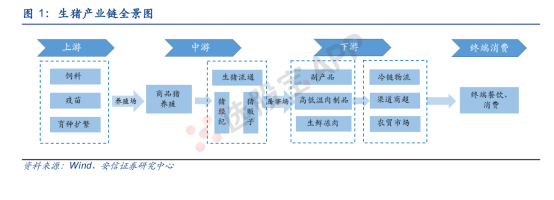

2、产业链

生猪产业链分为上游、中游、下游,上游主要为饲料、疫苗、育种行业,其中饲料为生猪养

殖的主要支出,占比约50%,饲料企业从油厂或经销商购买豆粕、玉米等搅拌成饲料,为养殖提供必要的食物原料;中游是生猪养殖行业,养殖企业又细分为自繁自养、外购仔猪两种模式;商品猪通过猪经纪与猪贩子进入下游加工流通环节,主要是屠宰,以及肉制品加工行业,并通过冷链物流流入商超、农贸市场、餐饮行业等场所,最终到达消费者。

生猪养殖:

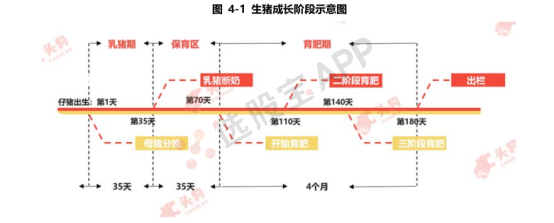

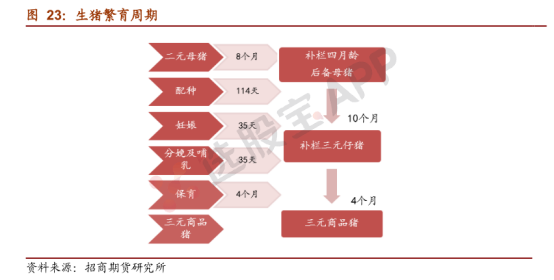

生猪的繁育和养殖过程分为母猪受孕、母猪妊娠、仔猪哺乳期、仔猪保育期和仔猪育肥期5 个环节,从母猪受孕到商品猪出栏历时10个月。其中母猪受孕和妊娠期属于母猪繁育阶段,哺乳、保育和仔猪育肥阶段属于商品猪喂养阶段。

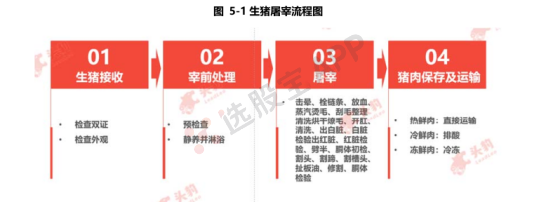

对于屠宰场而言,屠宰场的屠宰流程分为生猪接收、宰前处理、宰杀和猪肉保存及运输

四个阶段;

(1)生猪接收:检查动物检疫合格证明、动物及动物产品运载工具消毒证明,对生猪的外观和行为进行系统检查,判断生猪健康情况,通过检查验证后的生猪才能被接收;

(2)宰前处理:将接收的生猪赶入预检圈,待生猪入圈休养一段时间后进行详细的临床检

查,将不健康的生猪进行二次判断,决定是否屠宰,将合格的生猪赶入待宰圈,令入圈生猪

休息12-36小时,供应充足饮水,在屠宰前6小时断食,屠宰前3小时断水,屠宰前安排生猪沐浴;

(3)宰杀:宰杀流程包括击晕、栓链条、放血、蒸汽烫毛、刮毛整理、清洗烘干、燎毛、开肛、清洗、出白脏、白脏检验、出红脏、红脏检验、劈半、胴体初检、割头、割蹄、割槽头、扯板油、修割、胴体检验。生猪经宰杀完成并通过检疫后,将被盖上检验合格的印戳;

(4)猪肉保存及运输:根据出品类型的不同,屠宰场将猪肉进行出库、排酸或者冷冻处理,再由冷链运输至终端销售渠道。

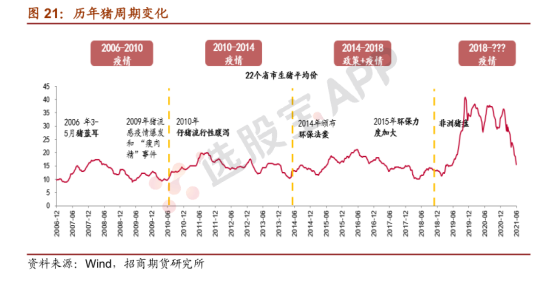

3、猪周期

生猪养殖行业存在明显的猪周期现象,从历史的角度来看,每一轮的猪周期都伴随着重大事件的冲击,比如说06年蓝耳病爆发,14年环保政策拆迁,18年的非洲猪瘟。那么在外在事件冲击下,猪周期依旧呈现4年一次的规律,其本质是利润驱动。养殖利润决定了养殖户进入和退出市场,但生猪养殖的产能调整不是即时的,它受生猪养殖周期决定。

供给的增加或者减少需要经历约24个月。举例来说,猪价上涨,养殖利润高刺激补栏,补栏种猪经过14个月增加能繁母猪,能繁母猪经过10个月商品猪出栏,整个过程约24个月;24个月后由于供应提高,供过于求导致市场价格下跌,同理生产者开始淘汰产能,同理需要24个月产能出清。供不应求猪价回升,整个过程共48个月即猪周期。

4、2021上半年猪肉价格暴跌原因

21年至6月底,猪价下跌幅度超50%。生猪期货在 2021 年1月8日上市以来,大涨大跌的走势反应了现货市场的剧烈波动和交易逻辑的转变,复盘生猪期货行情走势可大致分为四阶段:

1)1月8日-2月3日:乐观预期下交易产能恢复

生猪期货上市当日主力合约开盘指导水平在30.68元/公斤,远高于当时市场对21年全

年猪价预期(25元/公斤),20年全年非瘟疫情相对稳定,能繁母猪存栏自2019年10

月起环比转正,连续一年多的产能恢复让市场对21年猪价下行达成共识。

2)2月4日-2月22日:疫情卷土重来盘面走高

疫情阴霾下,恐慌性抛售和疫病抛售的小白条和淘汰母猪,短期供需错配导致年前生猪

价格逆季节性下跌;而盘面受疫苗毒等消息的影响,对恢复预期由乐观转为悲观,并担

忧疫苗毒从北方地区逐渐席卷全国,情绪转变意味着交易重点改变,该阶段盘面冲高至

29000 点位,期现背离盘面从贴水转为升水。

3)3月23日-5月7日:多空僵持震荡偏弱

春节后消费淡季,生猪价格出现回落,从27元/公斤一路跌至5月6日的20元/公斤,

但该价格仍在养殖户的心理预期内,产业对7-8月反弹持有一直的乐观预期,对后续消

费旺季反弹的预期仍在,因此可以看到期货跟随现货回落的幅度远低于现货水平,升水

逐渐扩大,该阶段无明显冲击市场消息,多空博弈僵持下,盘面出现宽幅震荡偏弱走势,

从29000跌至27000水平附近。

4)5月7日-6月25日:现货大跌带动期货一路创新低

现货超预期下跌以来产业情绪变化明显,4月较乐观,5月开始情绪逐渐崩溃,以大肥出栏为主。尤其到6月现货价格打破行业自繁自养水平后(16元/公斤),仍未出现止跌反弹的趋势,情绪出现全面崩溃,出栏意愿增加,标猪出栏加速。现货最低跌至12元/公斤左右,达到历史生猪下行周期自繁自养的最大亏损状态,临近养殖的现金成本,该阶段期现联动增加,基差相对稳定,盘面在4000-6000水平区间震荡。盘面跟随现货大幅下跌,一路创新低从 25000水平跌至17000自繁自养水平附近。

5、猪肉全球供需形势

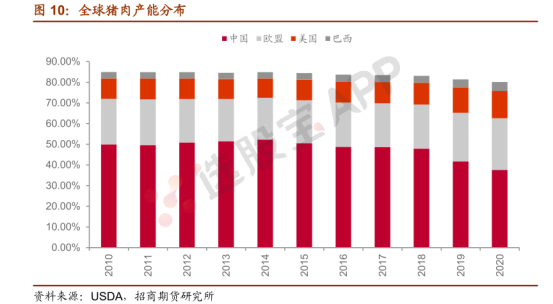

作为全球主要的肉类品种,全球猪肉产量增长放缓,USDA数据显示,2020年全国猪肉产量约为9669.8万吨,中国作为最大的主产国,在2019年因非洲猪瘟猪肉产量大幅下滑,进而导致全球猪肉产量下降。

全球生猪产能集中度较高,2020年前四大主产国分别为中国(37.58%)、欧盟(24.97%)、美国(13.28%)、巴西(4.97),近十年来四大主产国占据了80%以上的全球猪肉产量。

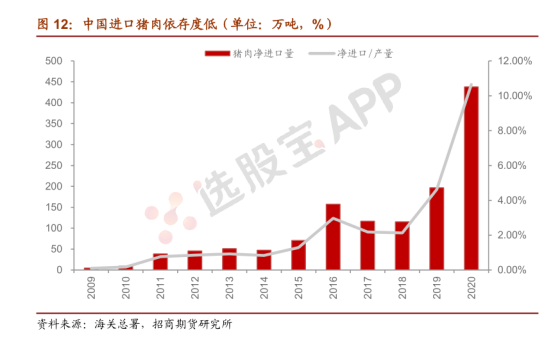

猪价变化以国内供需为主,国际供需影响有限。中国作为最大的猪肉消费和生产国,也是最大的净进口国,2019-2020年因非洲猪瘟的影响,猪肉供应紧张猪价高企,进口利润倍增的情况下进口量总量 438万吨,同比增速达120%,但在如此超级猪价的背景下,猪肉净进口量仅占全国消费总量的10%,中国猪肉对外依存度很低,正常年份进口肉仅占全国产能的 2-3%。另一方面来说,进口肉是冻肉,国际供需对冻肉的价格变化影响较大,但国内消费偏好鲜肉,因此对国内生猪价的影响相对有限。

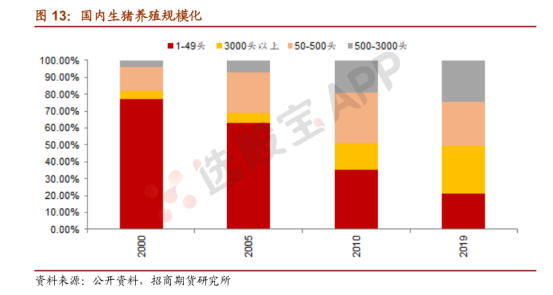

6、生猪规模化进程加快

生猪产业转型升级步伐加快,养殖规模化水平迅速提升,全国规模化率(年出栏 500 头

以上)超过一半,达到了53%。农业农村部消息,5月规模场从去年年初的16.1万家增加至 18万家。

国内养殖效率仍落后于发达国家,每年仍需要大量引种来补充种猪,目前各大养殖企业也在育种方面投入大量资源,在猪价下行期,养殖效率的提升是降低成本的重中之重,预计随着规模化进程加快,养殖效率将进一步提升。

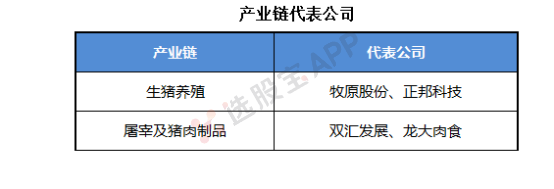

7、产业链核心公司

养猪板块与养猪股票详解

了解养猪板块定义及养猪股票相关知识

一、养猪板块定义

养猪板块是指股票市场中专注于生猪养殖及相关产业链的上市公司集合。这些公司主要从事生猪养殖、饲料生产、屠宰加工等业务,其股票价格往往受到生猪市场价格、养殖成本、国家政策等多重因素的影响。

二、养猪股票的投资价值

1. 行业前景:随着消费者对食品安全和品质的日益关注,规模化、标准化的生猪养殖成为行业发展趋势。养猪企业通过提高养殖效率、降低成本,有望实现稳健增长。

2. 周期性波动:生猪养殖行业具有明显的周期性波动特征。投资者需关注行业动态,把握周期拐点,以实现投资收益最大化。

3. 政策支持:国家政策对生猪养殖行业具有重要影响。政府对生猪产业的扶持力度、环保政策的实施等都会影响养猪企业的经营状况。

三、养猪股票的风险

1. 市场波动:生猪市场价格波动直接影响养猪企业的盈利能力。当生猪价格下跌时,养猪企业可能面临亏损风险。

2. 疫病风险:生猪养殖过程中可能遭遇疫病侵袭,导致生猪死亡率上升,从而影响企业盈利。

3. 政策变动:国家政策的调整可能对养猪企业的经营产生不利影响。如环保政策趋严,可能导致企业运营成本上升。

四、养猪股票的投资策略

1. 关注龙头企业:牧原股份、温氏股份、新希望等养猪龙头企业在行业中占据重要地位,具有较强的市场竞争力和盈利能力。投资者可关注这些企业的股票价格走势,把握投资机会。

2. 分散投资:由于生猪养殖行业的周期性波动特征,投资者可将资金分散投资于不同养殖企业,以降低单一企业带来的投资风险。

3. 关注行业动态:投资者需密切关注生猪市场价格、养殖成本、国家政策等行业动态,以便及时调整投资策略。

总结

养猪板块作为股票市场中的重要组成部分,具有广阔的投资前景和潜在风险。投资者在参与养猪股票投资时,应充分了解行业特点、企业基本面和市场动态,制定合理的投资策略,以实现投资收益最大化。同时,也需关注疫病风险、政策变动等不利因素,做好风险管理。

2026-08-07 16:15

正邦科技:7月销售生猪81.76万头,环比下降14.18%,同比上升17.60%;销售收入5.87亿元,环比下降6.18%,同比下降20.81%。商品猪(扣除仔猪后)销售均价10.78元/公斤,较上月上升11.42%

2026-08-07 02:59

芝加哥小麦期货跌超1.8%

周四(8月6日)纽约尾盘,彭博谷物分类指数跌0.36%,报30.8249点。 CBOT玉米期货涨0.27%,CBOT小麦期货跌1.83%,CBOT大豆期货涨0.23%,豆粕期货涨0.19%,豆油期货涨0.21%。 CBOT瘦肉猪期货跌1.63%,活牛期货跌1.86%,饲牛期货跌1.90%。

2026-08-06 03:29

周三(8月5日)纽约尾盘,彭博谷物分类指数跌0.24%,报30.9358点。 CBOT玉米期货跌1.02%,CBOT小麦期货涨0.95%。 CBOT大豆期货跌0.11%,报11.7675美元/蒲式耳,豆粕期货跌0.82%,豆油期货跌0.44%。 CBOT瘦肉猪期货跌1.51%,活牛期货涨0.67%,饲牛期货涨0.76%

2026-08-05 19:08

牧原股份:7月份,公司销售商品猪666.1万头,同比变动4.82%;商品猪销售均价10.64元/公斤,同比变动-25.59%;商品猪销售收入88.97亿元,同比变动-23.56%

2026-08-05 16:14

新希望:7月销售商品猪122.56万头,环比变动-2.30%,同比变动30.01%。商品猪销售收入15.05亿元,环比变动8.74%,同比变动-6.17%。商品猪销售均价10.42元/公斤,环比变动11.44%,同比变动-27.84%

2026-08-05 16:13

温氏股份:7月销售肉鸡1.13亿只(含毛鸡、鲜品和熟食),收入27.21亿元,毛鸡销售均价11.49元/公斤,环比变动分别为1.70%、1.68%、1.14%,同比变动分别为1.49%、17.49%、16.18%。7月销售肉猪274.21万头(含毛猪和鲜品),收入36.62亿元,毛猪销售均价10.8元/公斤,环比变动分别为6.66%、18.97%、12.27%,同比变动分别为-13.36%、-24.91%、-25.93%

2026-08-05 03:18

芝加哥小麦期货跌2.1%,玉米、大豆至少跌超1.2%

周二(8月4日)纽约尾盘,彭博谷物分类指数跌1.49%,报31.0110点,北京时间15:38刷新日高至31.66点,随后持续下挫、00:22刷新日低至30.8826点。 CBOT玉米期货跌1.53%,报4.6525美元/蒲式耳。 CBOT小麦期货跌2.11%,报6.38美元/蒲式耳。 CBOT大豆期货跌1.26%,报11.7725美元/蒲式耳,豆粕期货跌0.93%,豆油期货跌1.03%。 CBOT瘦肉猪期货涨0.81%,活牛期货涨0.34%,饲牛期货涨1.12%。

2026-07-29 03:18

芝加哥玉米期货涨约1.5%,大豆期货涨约0.5%,大豆油跌超0.7%

周二(7月28日)纽约尾盘,彭博谷物分类指数反弹0.67%,报32.1052点。 CBOT玉米期货涨1.48%,CBOT小麦期货涨0.72%。 CBOT大豆期货涨0.49%,报12.1975美元/蒲式耳,豆粕期货涨1.02%,豆油期货跌0.73%。 CBOT瘦肉猪期货涨0.43%,活牛期货涨1.37%,饲牛期货涨1.48%。

2026-07-28 15:40

神农集团:拟暂停建设广西大新神农牧业有限公司龙门猪场项目

2026-07-28 02:59

芝加哥大豆期货跌超3.3%,玉米、小麦也至少跌2.7%

周一(7月27日)纽约尾盘,彭博谷物分类指数跌2.78%,报31.89点,北京时间10:00低开至32.60点下方,14:00-18:00持续走低。 CBOT玉米期货跌2.92%,报4.7325美元/蒲式耳。 CBOT小麦期货跌2.70%,报6.58美元/蒲式耳。 CBOT大豆期货跌3.33%,报12.1150美元/蒲式耳,豆粕期货跌3.31%,豆油期货跌3.44%。 CBOT瘦肉猪期货跌1.49%,活牛期货跌1.89%,饲牛期货跌3.08%。 ICE原糖期货跌1.42%,ICE白糖期货跌0.78%。 ICE阿拉比卡咖啡期货涨2.95%,咖啡“C”期货涨3.01%。罗布斯塔咖啡期货涨1.01%。 纽约可可期货跌4.09%,报5156美元/吨。伦敦可可期货跌4.51%。 芝加哥WCE双低油菜籽期货跌4.15%。 ICE棉花期货涨0.93%。

2026-07-25 03:07

芝加哥玉米期货本周涨超4.2%,豆粕涨约4.3%

周五(7月24日)纽约尾盘,彭博谷物分类指数跌0.51%——几乎完全回吐7月22日涨幅,报32.8021点,本周累计上涨2.92%。 本周,CBOT玉米期货累涨4.22%,报4.8725美元/蒲式耳。 CBOT小麦期货累跌0.84%,报6.79美元/蒲式耳。 CBOT大豆期货累涨4.16%,报12.5250美元/蒲式耳,豆粕期货累涨5.27%,双双持续走高,豆油期货累跌0.77%。 CBOT瘦肉猪期货累涨1.14%,活牛期货涨0.85%,饲牛期货累涨0.80%。

2026-07-24 15:28

农业农村部:希望各方共同努力稳住生猪价格回升势头,避免大起大落

7月24日,农业农村部发展规划司司长陈邦勋在国新办新闻发布会上表示,6月底以来,生猪市场供需关系逐步改善,价格波动回升,养殖亏损有所减轻。但是,当前生猪市场供应仍是总体充裕,供强需弱格局尚未根本改变,农业农村部将继续抓好生猪产能综合调控,多渠道发布预警,引导供需更加适配,也希望广大养殖场密切关注供需形势变化,合理安排生产,希望各方共同努力,稳住生猪价格回升势头,避免大起大落。

2026-07-24 15:08

农业农村部:生猪产能综合调控效果初步显现

7月24日,农业农村部副部长张兴旺在国新办新闻发布会上表示,生猪产能综合调控效果初步显现,能繁母猪存栏量目前调减到3780万头,重新回到产能调控的绿色合理区间。

2026-07-24 03:10

芝加哥小麦期货回撤约1.6%

周四(7月23日)纽约尾盘,彭博谷物分类指数跌0.08%,报32.97点。 CBOT玉米期货涨0.41%,报4.8675元/蒲式耳。 CBOT小麦期货跌1.59%,报6.9450美元/蒲式耳。 CBOT大豆期货涨0.16%,报12.41美元/蒲式耳,豆粕期货跌0.39%,豆油期货涨0.04%。 CBOT瘦肉猪期货涨0.65%,活牛期货涨1.04%,饲牛期货涨1.17%。 ICE原糖期货跌0.41%,ICE白糖期货跌1.12%。 ICE阿拉比卡咖啡期货跌1.86%,咖啡“C”期货跌1.86%。罗布斯塔咖啡期货跌2.40%。 纽约可可期货涨0.73%,报5367美元/吨。伦敦可可期货跌0.81%。 芝加哥WCE双低油菜籽期货涨1.41%。 ICE棉花期货涨0.22%。

2026-07-23 13:00

温氏股份:估计行业能繁母猪还在持续去化

温氏股份披露2026年7月21日投资者关系活动记录表。温氏股份称,尽管7月份猪价有所回升,但未回升至行业平均成本线以上,预计行业整体仍处于现金流流出的状态,我们估计行业能繁母猪还在持续去化。具体去化情况,关键看行业参与者的资金链承受能力。近期市场仔猪价格波动,可能的原因为当前仔猪价格确实较低,有人对年末猪价看涨,补栏积极性提升,支撑仔猪价格快速上涨。需要注意的是,猪价实际表现和预期存在一定差异。敬请投资者注意投资风险。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 揭秘炒股高回报率的四大真谛

- 通达信软件深度应用:掌握昨日DDX排序技巧

- 超跌反弹:精准捕捉龙头股的策略与实践

- 短线交易的艺术:揭秘相对安全的入场时间

- WR指标深度解析:掌握市场脉搏的钥匙

- 轻松应对股市套牢:七大策略助你稳健解套

- KDJ指标的深度剖析与实战策略

- 揭秘成交量选股法:洞悉市场动向,把握投资先机

- 股市生存法则:掌握十二条炒股常识,迈向智慧投资

- KDJ指标的深度剖析:掌握KD线的交易智慧

- MACD金叉的多样性与实战应用

- 保持良好心态:长跑投资胜出的关键

- 揭秘股价诡异波动:非主力操控的多元因素与识别策略

- 曹仁超的智慧箴言:投资与人生的深刻洞察

- 炒股智慧:构建交易纪律,实现稳健盈利

- 做股市中的领航者:深入解析龙头股的投资智慧

- 交易之道:超越技巧,探寻人性的深度与智慧的光芒

- 掌握盘口语言,解锁股市操盘秘籍

- KDJ指标实战解析:精准捕捉买卖信号

- 散户智慧:深度解析七大股票投资策略

当前版本:V3.0