扫码关注公众号

扫码VIP小程序

饲料:名词解释:饲料板块是指农业市场中专注于饲料生产、销售及相关企业的集合,是连接种植业与养殖业的关键环节,对农业产业链具有重要影响。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

饲料:我国是全球养殖大国,对饲料的需求较为庞大

1、板块介绍

饲料主要包括猪饲料(预混料、浓缩料、全价料)、禽饲料、水产饲料。

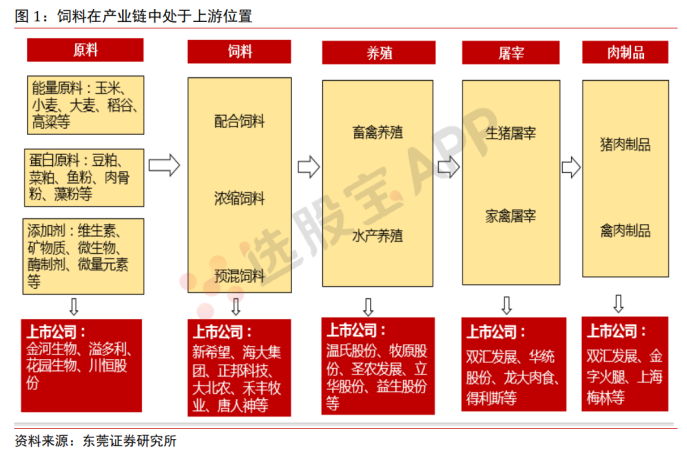

饲料行业处于畜禽养殖产业链上游位置。畜禽养殖产业链主要包括为饲料提供原料的种植业和饲料添加剂生产企业、饲料业、养殖业、屠宰业和肉制品加工业。饲料行业处于畜禽养殖产业链上较上游的位置。最上游的种植业和饲料添加剂生产企业主要为饲料行业提供能量原料、蛋白原料和饲料添加剂,其中玉米、豆粕和鱼粉等是饲料中最主要的原料。在畜禽饲料中,玉米和豆粕成本占比在70%以上。在水产饲料中,玉米、豆粕和鱼粉成本占比在60%以上。上游原料价格的走势决定饲料行业的成本。饲料行业的下游是养殖业,包括畜禽养殖业和水产养殖业。下游养殖业的景气度决定饲料产品的销量和价格水平。

水产饲料

水产饲料形状上说,可分为粉状饲料、软颗粒饲料、硬颗粒饲料和膨化饲料;用途上说,有鲤鱼料、对虾料、甲鱼料、鱼粉、河蟹细料等。

我国水产养殖行业受制于养殖水域资源分布和养殖户特性的影响,规模化趋势并不明显。以淡水养殖为例,目前仍然个体养殖户占主导的池塘养殖为主,工厂化养殖方式占比较小。相较于肉鸡和生猪产业,我国水产养殖大致呈现出规模化和标准化程度低、因地制宜、模式灵活多样、养殖品种多样(全国水产养殖品种260 多个),自然条件(水域分布、光照、降雨、水质、气温等)对养殖影响程度较高等特征。

目前我国水产饲料产量占全球水产饲料总产量的比例超过 50%。2018 年我国水产养殖产量达到 4991 万吨,水产饲料产量 2211 万吨,假设水产饲料平均的饲料系数为1.3,则我国水产饲料普及率只有 34%,与畜禽饲料普及率相比仍有巨大发展空间,按照 50%的普及率计算,我国水产饲料市场容量将达到至少 3200 万吨以上,水产饲料发展空间巨大。

猪饲料

猪饲料通常是由蛋白质饲料、能量饲料、粗饲料、青绿饲料、青贮饲 料、矿物质饲料和饲料添加剂组成的饲养家猪的饲料。按类别分:全价料、浓缩料和预混料。全价料是由蛋白质饲料、能量饲料、粗饲料和添加剂四部分组成的配合料,市场上销售的全价料主要是经过机器加工制粒的颗粒状饲料,部分为膨化颗粒料,能直接用于饲喂饲养对象,能全面满足饲喂对象的营养需要。浓缩料是由蛋白原料和添加剂预混而成,饲喂时需补加能量料,具有使用方便的优点,适合于规模大,尤其是自家有玉米等能量饲料的农户使用,市场上的浓缩料至少有50多种。预混料是添加剂预混合饲料的简称,是将一种或多种微量组分(包括各种微量矿物元素、各种维生素、合成氨基酸、某些药物等添加剂)与稀释剂或载体按要求配比,均匀混合后制成的中间型配合饲料产品,是全价配合饲料的一种重要组分。

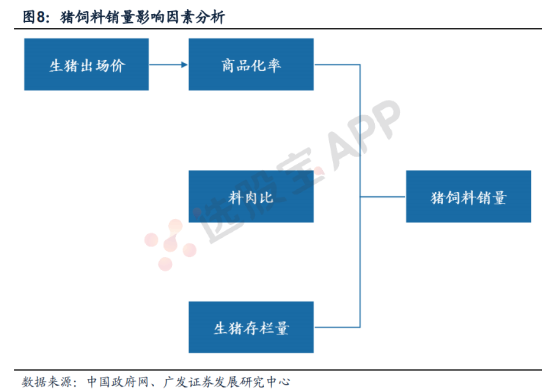

影响猪饲料销量的因素有许多,而其中比较重要的因素有三个:商品化率、生猪存栏量以及料肉比,其中商品化率的程度受猪肉价格的影响,主要是因为出场价的变化会影响养殖户投喂饲料的积极性。

2、行业发展情况

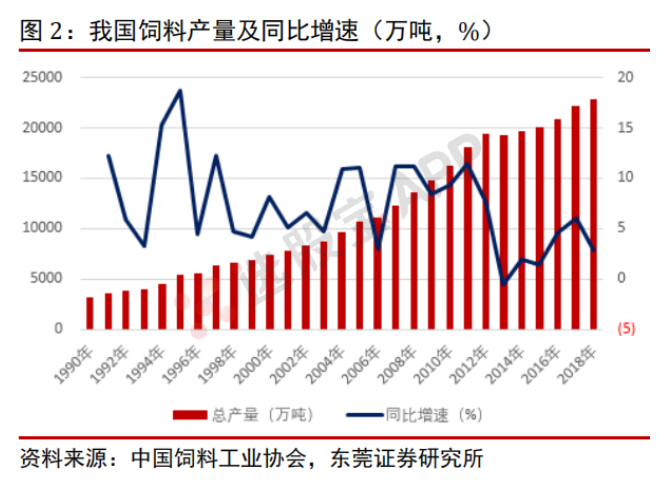

我国饲料产量稳居世界第一。我国饲料工业起始于上世纪70年代。1991年起成为仅次于美国的世界第二大饲料生产国。2011年,我国饲料产量超越美国跃居世界第一。十二五期间,我国饲料产量稳居世界首位,约占全球饲料总产量的25%。近几年,我国饲料产量规模仍在不断扩大,但增速由两位数放缓至个位数水平。2018年,全国饲料总产量达到2.28亿吨,同比增长2.8%。其中配合饲料2.05亿吨,同比增长4.6%;浓缩饲料1606万吨,同比下降13.4%;混合饲料653万吨,同比下降5.1%。从品种上看,猪饲料9720万吨,同比下降0.9%;蛋禽饲料2984万吨,同比增长1.8%;肉禽饲料6509万吨,同比增长8.2%;水产饲料2211万吨,同比增长6.3%;反刍饲料1004万吨,同比增长8.9%;其他饲料360万吨,同比下降10.7%。

3、行业格局

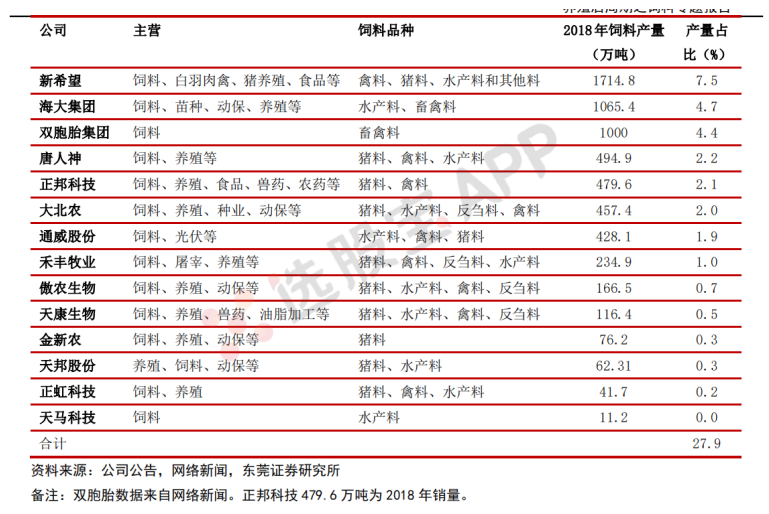

我国饲料企业单厂产能低,龙头集中度较低。根据全国饲料工业协会统计数据显示,2016年我国饲料加工企业约7047家,平均单厂产能仅2.97万吨,远低于发达国家饲料业平均水平。从龙头公司的产量占比来看,产量处于前三的公司包括新希望、海大集团和双胞胎集团,2018年饲料产量分别约为1715万吨、1065.4万吨和1000万吨,占我国饲料总产量比重分别为7.5%、4.7%和4.4%,CR3产量占比约为16.6%。与德国、日本CR3在30%以上的集中度相比,我国龙头集中度还有较大提升空间。

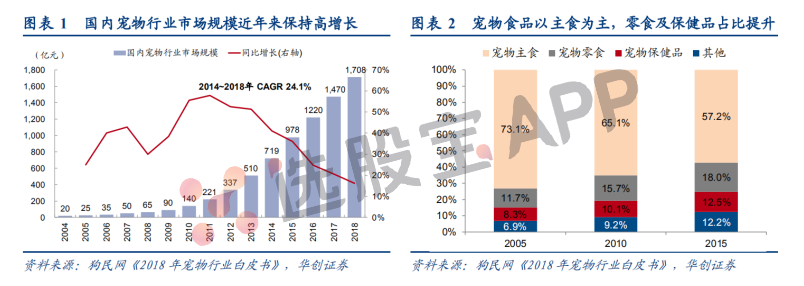

4、宠物食品

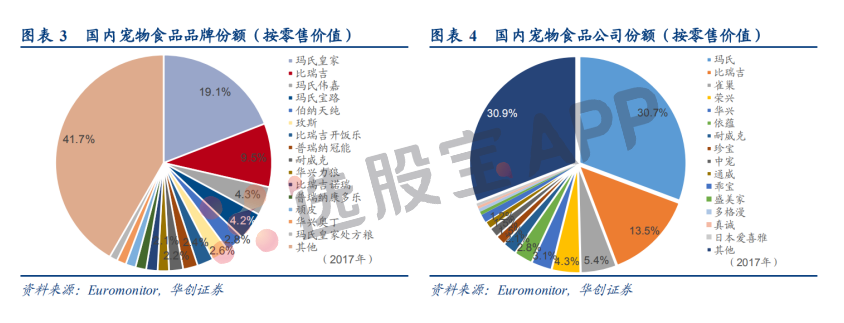

宠物食品份额集中在外资,国产品牌主打差异化。我国宠物食品行业集中度较低,公司数量众多,但份额均较小。因为行业存在大量制造代工公司,零售端价值无法准确反应行业整体竞争情况,我们仅从零售价值角度观察内外资企业竞争态势,1)公司份额以外资为主导:我国宠物食品公司 CR15 约为 69.1%,前十五家公司中外资占比 58.9%,其中龙头玛氏公司份额约 30.7%,为第一大公司;排名靠前的本土企业主打性价比产品;2)品牌份额中外资中高端占主流:前十五个品牌中,除了比瑞吉,伯纳天纯,耐威客,顽皮,华兴等,其他均为外资品牌,前五名中的外资品牌皇家、宝路及伟嘉定位中高端,而本土品牌比瑞吉、伯纳天纯均主打天然粮细分领域。

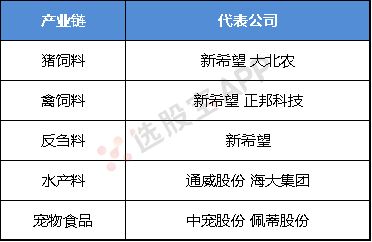

5、产业链核心股

饲料板块与股票市场解析

深入了解饲料板块及其在股票市场中的地位

饲料板块概述

饲料板块是农业产业链中的重要组成部分,涵盖了谷物类饲料、蛋白类饲料、矿物质饲料以及添加剂类饲料等众多产品。这一板块的企业不仅为畜牧业和水产养殖业提供基础物质,还在股票市场中扮演着重要角色。

# 饲料种类与影响

- 谷物类饲料:主要包括玉米、小麦、稻谷等,其中玉米作为饲料中的主要能量来源,其产量和价格波动直接影响饲料成本。

- 蛋白类饲料:常见的有豆粕、鱼粉、菜籽粕等,这些高蛋白原料对畜禽的生长发育至关重要。

- 矿物质饲料:如钙、磷、钾等,对动物的骨骼健康和生理功能具有关键作用。

- 添加剂类饲料:包括维生素、氨基酸、酶制剂等,有助于提升饲料的营养价值和利用率。

# 饲料板块在股票市场中的地位

饲料板块在股票市场中具有显著的投资价值。随着人口增长和食品需求量的增加,饲料行业规模不断扩大。投资者可以通过关注饲料板块,把握畜牧业和水产养殖业的发展趋势,寻找投资机会。同时,饲料板块的企业业绩与农产品价格、养殖业的景气程度密切相关,这为投资者提供了丰富的分析角度。

饲料行业的龙头企业

饲料板块中的一些龙头企业在股票市场中表现突出。这些企业不仅拥有先进的生产技术和完善的销售网络,还注重技术创新和产品研发,不断提升产品的市场竞争力。例如,某些企业通过优化采购平台、降低运营成本、加强技术服务等措施,实现了业务的持续增长和盈利能力的提升。这些企业的业绩表现和市场地位,为投资者提供了有价值的参考。

总结

饲料板块作为农业产业链中的关键环节,不仅为畜牧业和水产养殖业提供基础物质,还在股票市场中具有重要的投资价值。投资者可以通过深入分析饲料板块的发展趋势、企业业绩和市场地位,挖掘投资机会,实现资产的增值。

2025-04-29 18:24

农业农村部:力争到2030年,全国养殖业消耗的饲料中豆粕用量占比降至10%左右

农业农村部办公厅印发《养殖业节粮行动实施方案》的通知。其中提到,力争到2030年,标准化规模养殖方式的每公斤动物产品平均饲料消耗量比2023年减少0.2公斤以上(降幅达7%以上);微生物蛋白饲料、餐桌剩余食物饲料化产品、农副资源饲料化产品、昆虫蛋白饲料、动物源蛋白饲料等非粮饲料资源开发利用产能达1000万吨以上,优质饲草产量比2023年新增4000万吨以上;建成一批适度规模、种养结合、生态循环、智慧管理的家庭农场或标准化养殖场;全国养殖业消耗的饲料中粮食用量占比降至60%左右,其中,豆粕用量占比降至10%左右。

2025-04-08 20:13

海大集团:预计一季度净利润12亿元-13亿元,同比增长39.42%-51.04%;公司饲料主业一季度实现饲料外销量约595万吨,同比增长约25%

2025-04-02 20:04

年内涨幅超黄金!缅甸复产进度或大概率延迟,全球锡矿供给未来几月或保持紧张;行业龙头一季度扭亏为盈,生猪需求+肉禽高存栏催化,饲料需求上有望持续增长 | 4月3日早知道

此前缅甸主产区计划在4月1日举行复工复产座谈会。

2025-02-25 19:24

川发龙蟒:全资子公司收购天宝动物营养科技股份有限公司60%股份

公司全资子公司南漳龙蟒磷制品有限责任公司拟通过股权收购方式控股行业头部企业天宝公司。本次拟以4.32亿元收购周荣超、周吕差、周荣敏、彭启明、楚雄鸿利、云南金种子、深创投、成都红土合计持有的天宝公司60%股份。交易完成后,公司将间接持有天宝公司60%股份,天宝公司将纳入公司的合并报表范围。

2025-02-17 14:13

饲料:半月两度提价,饲料迎来涨价潮,消费提振背景下行业景气度有望改善

原材料的大幅上涨也推高了饲料价格。

2025-02-13 18:28

海大集团业绩快报:2024年净利润45.16亿元,同比增长64.73%

2025-02-12 07:53

豆粕价格涨势凌厉,下游多措并举缓解压力

近期,受供应趋紧、需求增加等因素影响,豆粕价格快速上涨。2月10日,豆粕市场均价为3872元/吨,单日上涨超300元/吨。近一个月,豆粕现货价格已累计上涨接近35%。受此影响,大北农、新希望、通威股份、海大集团、金新农、唐人神等一批饲料企业纷纷宣布涨价,涨幅在50元/吨至300元/吨之间,涉及猪浓缩料、乳猪料、鸡料、牛料等多个产品线。多家饲料生产企业在接受记者采访时表示,虽然公司能通过提高饲料出厂价格向下传导,但涨幅整体小于饲料成本增幅。“下一步将通过产品研制、调整配方比例等措施,来应对涨价压力。”(上海证券报)

2025-01-24 04:19

阿根廷政府:下调大豆出口税至26%,之前为33%。 下调豆粕和大豆油出口税至24.5%,之前为31%。 下调玉米出口税至9.5%,之前为12%

2024-12-27 07:37

饲料企业进军养猪环节,延伸产业链对冲弱势行情

2024年,国内生猪养殖行业走出低谷,盈利水平同比大幅攀升。但上游饲料市场未充分享受下游回暖的“福利”,产品受成本处于低位拖累,售价不断下行。作为饲料的重要原材料,2024年豆粕、玉米价格双双走弱。12月中下旬,国内期货市场上豆粕主力合约2505再度下行,触及2549元/吨的近五年低点。而玉米主力合约2505也在12月初触及2120元/吨的近年低位后,延续了震荡行情。记者近日采访了解到,2025年饲料原料价格或仍整体维持低位。成本支撑持续疲软背景下,饲料企业拓展下游养殖业务,已成为对冲市场弱势的良方。(e公司)

2024-10-23 15:50

天马科技:拟出售部分饲料业务资产,聚焦鳗鱼养殖主业

天马科技公告,为提升经营质量,聚焦鳗鱼养殖主业发展,公司拟出售全资子公司湖南福马100%股权,转让价格将在评估价值的基础上确定。湖南福马经营饲料生产、饲料添加剂生产等。

2024-08-27 16:24

美农生物:拟在山东、黑龙江或吉林等地考察选址,设立全资子公司投资建设“10万吨玉米蛋白精加工项目”,项目预计总投资金额不超过人民币3.91亿元

2024-08-03 22:40

牧原股份:6月的生猪养殖完全成本接近14元/kg

牧原股份近日在2024年半年报交流会上表示,公司年初的生猪养殖成本受疫病的影响有阶段性上升,公司及时总结经验、优化管理措施,上半年各项生产指标逐步改善,生猪养殖完全成本呈下降趋势。公司2024年6月的生猪养殖完全成本接近14元/kg,相比1—2月平均生猪养殖完全成本下降约1.8元/kg,其中生产成绩改善及期间费用降低贡献60%左右,饲料成本下降贡献40%,预计后续生产成绩改善在整体成本下降中的占比会进一步提升。

2024-07-15 11:10

饲料:饲料企业连续2个月提价,下游利润转正后,行业有望迎来困境反转

饲料企业净利润下降主要来自2024年1~5月养殖行业利润亏损带来的需求下降。

2024-07-08 16:50

海大集团:上半年净利同比预增86%—100%

海大集团发布业绩预告,预计上半年净利润20.5亿元—22.01亿元,同比增长86.33%—100.06%。上半年公司饲料主业实现饲料对外销量约1080万吨,同比增长约8%,市场份额和盈利均得到较好增长。

2024-06-15 04:51

猪企乐观展望下半年行情,降本增效仍是主旋律

近日,牧原股份、温氏股份、新希望等猪企纷纷披露5月销售情况简报,当月各大猪企商品猪销售价格环比均出现了不同程度上涨。多家猪企对于下半年猪价行情表达了乐观态度。不过,降本增效仍是所有猪企工作的重中之重,目前各大猪企的生猪养殖成本向14元/公斤不断靠近。业内人士表示,未来随着饲料原材料价格稳定、疫病防控效果逐步改善,理论上行业内生猪养殖成本差异有望逐步缩小,但最终成本差异的关键还是取决于各参与者的管理能力和水平。(中证报)

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 掌握竞价精髓:揭秘涨停板打板的竞价推单与反推单策略

- 操盘智慧:精准止损与仓位管理的艺术

- 深度剖析:辨识潜力股盘口的四大关键要素

- 股市迷雾:揭秘散户炒股五大常见误区及破解之道

- 股市突破策略:放量过头与轻松过头的深度剖析

- 集中投资与分散投资的智慧博弈:探寻最佳投资策略

- 华尔街华裔传奇:江平的投资智慧与战略剖析

- 股市解套策略:八种实战技巧助你逆转乾坤

- 涨停后的巨量阴线:揭秘出货见顶与洗盘的真相

- 主力控盘迹象揭秘:从盘口信息洞悉市场动向

- 跟庄失败后的明智之举:策略调整与风险规避

- 揭秘主力流入榜:精准捕捉股市中的上涨潜力股

- 股票投资:持有与买进的智慧抉择

- 短线操作精髓:八大信号与成功率提升策略

- 经典智慧引领股市征途:必胜心法与策略剖析

- 透视机构专用席位:解码股市风云,洞悉后市方向

- 精准捕捉:个股分时走势中的最佳买卖点策略

- 洞察股市风云:精准捕捉股价下跌前兆

- 揭秘市场反转形态的四大核心要素

- 揭秘股市涨停板秘籍:六大实战技巧深度剖析

当前版本:V3.0