扫码体验VIP

扫码VIP小程序

半导体:半导体板块指的是在中国股市中涉及半导体行业的上市公司股价的集合,是股票投资中的重要领域。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

半导体:半导体是国家战略核心,芯片自主+AI算力双轮驱动,材料设备国产替代加速,政策扶持与景气周期共振下成长空间广阔

1、板块介绍

1.半导体可以分为四类产品,分别是集成电路、光电子器件、分立器件和传感器。其中规模最大的是集成电路,达到2753亿美元,占半导体市场的81%。由于半导体产品中大部分是集成电路。

2.半导体是一类材料的总称,集成电路是用半导体材料制成的电路的大型集合,芯片是由不同种类型的集成电路或者单一类型集成电路形成的产品。对应成大家好理解的日常用品,半导体各种做纸的纤维,集成电路是一沓子纸,芯片是书或者本子。

3.集成电路(integratedcircuit)是一种微型电子器件或部件。采用一定的工艺,把一个电路中所需的晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构;其中所有元件在结构上已组成一个整体,使电子元件向着微小型化、低功耗、智能化和高可靠性方面迈进了一大步。它在电路中用字母“IC”表示。

4.芯片(chip)、或称微电路(microcircuit)、微芯片(microchip)在电子学中是一种把电路(主要包括半导体设备,也包括被动组件等)小型化的方式,并通常制造在半导体晶圆表面上。

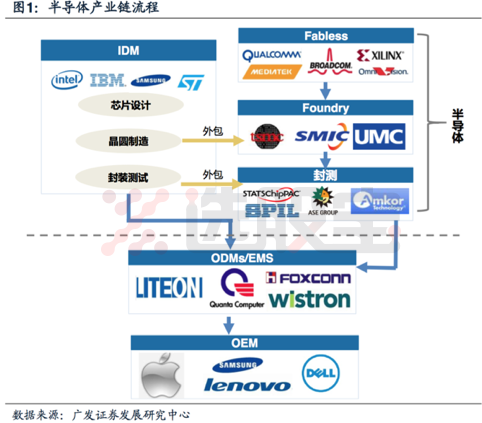

2、产业链

半导体处于整个电子信息产业链的顶端,是各种电子终端产品得以运行的基础。被广泛的应用于PC,手机及平板电脑,消费电子,工业和汽车等终端市场。半导体产业链从上至下大致可以分为三个环节:IC设计、晶圆制造和封装测试,另外还有相关配套行业,设备和材料。

1.IC设计:根据电路功能和性能要求,正确的选择系统配置、电路形式、器件结构、工艺方案等。专业从事IC设计的公司也被称为DesignHouse,如Qualcomm(高通)、MTK(联发科)、AMD等,它们没有自己的晶圆厂。设计公司最终输出的是电路版图,交给制造厂商,通常把这类公司称为Fabless。

2.晶圆制造:按照设计厂商输出的电路设计版图要求,在硅片上完成每个元器件的制造及电路互连。它们拥有晶圆制造厂,但不从事IC设计,成为专业的晶圆代工厂,如TSMC(台积电)、UMC(联电)、以及国内的中芯国际(SMIC)等,通常把这类公司称为Foundry。

3.封装测试:这些公司将制造好的晶圆按照产品型号及功能需求加工得到独立的芯片,这类公司包括Amkor、日月光等。

4.IDM:除了以上各环节的专业型厂商以外,还有一类综合型的半导体厂商,它们集IC设计、晶圆制造和封装测试为一身,可以生产自有品牌的产品,如Intel、TI、意法半导体等。此类厂商称为IDM(IntegratedDeviceManufacturer,整合元件制造商)。现在大多数IDM厂商也会选择将部分制造和封测业务外包给Foudry厂商和专业的封测厂商。

在报告阅读中会遇到的几个名词介绍:

Fabless是SIC(半导体集成电路)行业中无生产线设计公司的简称;

Foundry是SIC(半导体集成电路)行业中芯片代工厂的简称;

IDM整合元件制造商(IntegratedDeviceManufacturer)

行业先导指标BB值:接单出货比(book-to-billratio)。

3、半导体政策梳理

1.政府政策

1980-2000年,主要通过成立国务院“电子计算机和大规模集成电路领导小组”、908工程、909工程等政策,这期间主要是开始建立国内的晶圆产线

2000-2014年,国发“18号文”、01专项、02专项和各项税收优惠政策,这期间主要是发展产业链配套环节、鼓励研发创新、并给予税收优惠;

2014-至今,包括十三五国家战略新兴产业发展规划,集成电路和软件所得税优惠政策,国家大基金一、二期等,主要是从市场+基金方式全面鼓励和支持半导体产业的自主可控。顶层政策从财税、投融资及人才等多方面全方位地支持半导体产业下设计、设备、材料、制造、封装测试等各环节的发展。政策路径由国务院向部委和地方政府逐级传导。

2.大基金

大基金一期主要投向半导体产业中游,包括制造、设计、封测的行业龙头企业,成效显著。2015年我国集成电路销售额为3610亿元,同比增19.7%,完成目标,2016-2017年也维持了20%以上的增速,发展势头良好。同时我国在晶圆制造、特色工艺、晶圆封装与关键设备和材料等领域也取得了累累硕果,第一阶段的目标基本完成。

大基金二期将更多投向上游和下游,瞄准设备、材料等薄弱环节的细分龙头企业。投资风格也更加灵活多变,不仅投资行业龙头企业,还会与龙头企业共同投资设立合资子公司。

4、行业发展逻辑

1.行业周期:半导体行业是“硅周期”,库存成为最关键的驱动因素。

1.1在整个行业专业的垂直分工模式下,晶圆代工厂根据客户下单情况来决定生产情况。当需求开始增加时,订单随之增加。晶圆代工厂需要花费长达两个月的时间进行生产,产能不可能瞬间增加。

1.2.客户对于上游半导体产品采购的核心原则是——宁可库存太多,绝不能库存不足。一家大型OEM客户(如苹果或三星)的最大顾虑,是在新品即将发布时,零组件备货库存不足。

这样一来,OEM厂、ODM以及分销商渠道内不得不创建库存提前备货,下单量大于真正需求量的情况也不可避免的出现。半导体公司开始增加产能以满足“膨胀”的下游需求。交货时间大大压缩,这时供应链将减少库存,造成半导体厂商订单量的减少要大于终端市场需求降低速度。

1.3.硅周期历经三个主要阶段:

1)库存修正:OEM厂商和分销商渠道内库存过剩,纷纷开始较少存货——向半导体供应商下单减少甚至出现取消订单的情况——产品价格开始下滑——在需求量真正确定前,晶圆代工厂以及少数IDM厂商对于扩产均持谨慎态度。

2)稳定状态:订单量与终端需求一致,整个产业链处于供需平衡的状态。存货经过上一次库存修正后逐渐消耗后达到正常值,产能利用率以及价格也慢慢趋于平稳。

3)库存建立:新产品发布或者经济上行推动终端需求增长——为了能够即时供货,OEM厂商等开始增加库存——订单量大幅增加——半导体价格下降减缓甚至开始上升——产能利用率提升。一定程度上,双重下单的情况出现(OEM、ODM厂商和分销商纷纷加大订单量)。最后,库存过剩引发下一次修正。

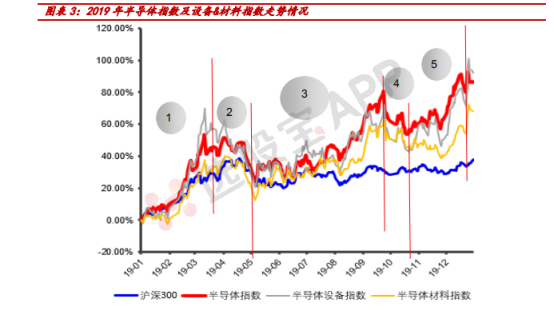

2.19-20年走势:估值驱动为主、业绩为辅

19年:华为国产替代及科创板上市驱动半导体设计板块大增 l

阶段一:从1月2日到4月4日,半导体涨幅达52%,主要是业绩真空期估值修复行情; l

阶段二:4月4日到5月9日,为年报和1季报业绩披露期以及中美贸易影响,半导体板块从最高点回调约 15%左右;

阶段三:5月9日至9月23日主要为华为事件对国产芯片自主可控替代以及科创板上市带来业绩和估值的双升,也是全年半导体上涨的主要驱动力量;

阶段四:10月主要是对半导体业绩端在担心小幅回调12%

阶段五:11月-12月半导体受益 5G 手机等以及业绩高增速预期

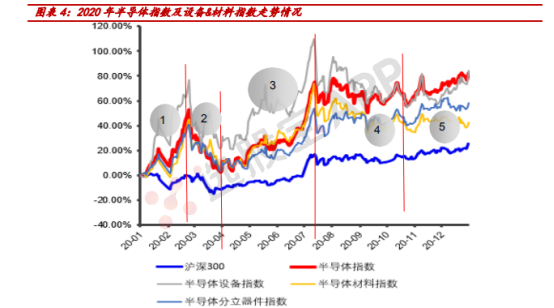

20年:中芯国际带动半导体设备和材料扩张,功率半导体受益涨价 l

阶段一:1月到2月底,半导体涨幅约50%,主要是业绩真空期估值修复行情; l

阶段二3月初到4月初,主要受疫情影响风险偏好和半导体估值; l

阶段三:5月初至7月14日主要为中芯国际科创板上市预期带来半导体估值扩张;

阶段四:7月下旬到10月下旬,中芯国际及华为海思受中美贸易等影响导致半导体板块横盘

阶段五:Q4其他板块估值压制,而功率半导体受益涨价业绩预期带来较大增幅

3.后续展望:设计轻资产高增速对冲高估值,以新能源汽车、5G智能手机等为代表的终端技术迭代带动硅含量上升

全球半导体行业从1989年以来已经经历了三个完整周期,在这三个完整周期中,一个明显的规律就是:需求推动行业产能的上升,然后行业的资本开支扩产导致价格的下降和市场需求的萎靡,接着导致行业资本性支出下降又将导致产能增速下降,然后第二轮接着价格和市场需求开始上升,行业企业的资本性支出意愿又开始激增,基本是需求-产能--投资--价格四象限循环。 n

根据SIA数据,全球半导体终端需求主要以通信类(含智能手机)占比为31%,PC/平板占比为 29%,消费电子占比14%,汽车电子占比12%等,其中以通信类规模最大,汽车ASP弹性最大,同时潜在 5G 射频、汽车电动化、物联网等技术周期将带来未来几年硅含量快速提升。

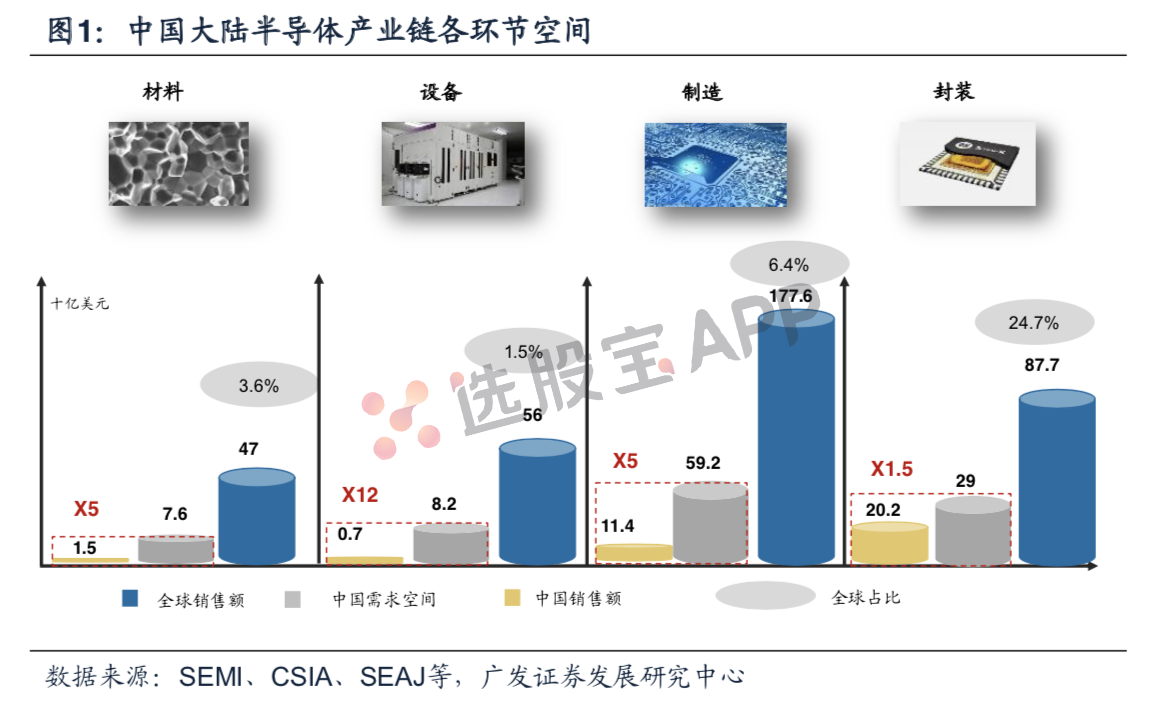

5、中国半导体投资机会

设计:

芯片上游设计环节投入资金大、技术壁垒最高,常年被美国各大巨头企业把持,目前国产化程度整体较低,但近年来随着国内智能手机以及物联网、汽车电子等新兴领域的应用需求,我国集成电路设计行业快速发展。根据 WSTS 最新统计,我国IC设计行业规模从2015年的1325亿至2019年2947亿元复合增速约22%。

细分领域:

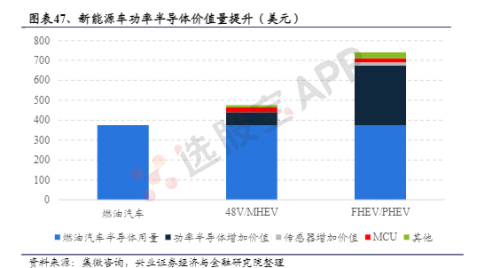

1.1汽车电子:

汽车半导体按种类可分为MCU、功率半导体(IGBT、MOSFET等)、传感器及其他。随着新能源车技术提升,相关半导体芯片需求逐渐提升。IC Insights预测,未来MCU出货量将持续上升,车规级MCU市场将在2020年接近460亿元,2025年将达700亿元,单位出货量将以11.1%复合增长率增长。IHS Markit 预测,全球功率半导体市场规模将从2018 年的391 亿美元增长至2021年的441亿美元,年化增速为4.1%。据Yole统计,2019年全球CIS市场规模170亿美元,预计2024年全球CIS市场规模将达到240亿美元,年化增速7%。

1.2手机产业

射频芯片受下游5G手机创新量价齐升。根据 Skyworks 预测,到2020年5G应用支持的频段数量将实现翻番,新增50个以上通信频段,某些高端手机滤波器的数量到2020年甚至可 100只。Yole预测2017年射频前端市场规模为147亿美元,2023年射频前端的市场规模将达341亿美元,复合增速14%。

6、产业链核心公司

半导体板块及半导体概念详解

股市投资中不可或缺的科技领域

半导体板块

半导体板块是指在股市中与半导体行业相关的一组公司股票的集合。这些公司通常包括芯片设计公司、芯片制造公司、芯片封装测试公司等,涵盖了半导体产业链上的各个环节。

半导体产业是一个复杂的生态系统,包含芯片设计、制造、封装和测试等多个环节。在这个生态系统中,有许多公司专门从事某一特定环节的业务,也有一些公司横跨多个环节。随着科技的不断发展,半导体在现代电子产品中起着至关重要的作用,无论是手机、电脑还是汽车,都离不开半导体芯片的支持。因此,半导体板块在股市中具有很高的投资价值。

什么是半导体

# 材料特性

半导体,顾名思义,是指常温下导电性能介于导体与绝缘体之间的材料。常见的半导体材料有硅、锗、砷化镓等。这些材料具有独特的导电性能,使得半导体器件能够实现高度集成和小型化。

# 应用领域

半导体在集成电路、消费电子、通信系统、光伏发电、照明应用、大功率电源转换等领域有着广泛的应用。例如,在消费电子领域,智能手机、平板电脑等设备都离不开半导体芯片的支持。

# 产业链分析

半导体产业链包括上游原材料与设备供应、中游半导体产品制造以及下游应用领域。上游主要提供半导体制造所需的基础材料和关键设备,中游涵盖IC设计、IC制造和IC封装测试等环节,下游则涉及消费电子、汽车电子等多个应用领域。

# 技术创新

半导体产业是一个技术密集型产业,技术更新换代速度较快。因此,技术创新是半导体产业发展的关键。企业需要不断加大研发投入,提升技术创新能力,以应对日益激烈的市场竞争。

# 国家战略地位

半导体产业的技术水平和发展规模已成为衡量一个国家产业竞争力和综合国力的重要标志之一。对于国家安全和经济发展具有重要意义。因此,各国政府都在加大对半导体产业的支持和投入,推动产业的快速发展。

总结

半导体板块作为股市中的重要投资领域,具有很高的投资价值。投资者应密切关注半导体产业的发展趋势和市场动态,结合宏观经济形势和行业发展趋势进行决策。同时,也需要关注企业的基本面、技术创新能力等因素,以获取更好的投资回报。

2026-07-31 13:18

SK海力士股价在首尔涨幅扩大至30%,触及涨停

2026-07-31 12:28

Omdia:第二季度全球智能手机出货量同比下降6%

根据Omdia最新发布的数据,2026年第二季度全球智能手机出货量同比下降6%,降至2.72亿部。此前,2026年第一季度受提前备货需求带动,市场表现较强,而第二季度则进入存储器成本周期的调整阶段。持续高企的存储价格扰乱了供应,推高了元器件成本,迫使厂商重新思考定价策略、产品组合和渠道战略。

2026-07-31 08:03

韩国首尔综指涨超14%,隔夜美股科技股大幅反弹。SK海力士涨幅扩大至24%,三星电子涨超20%

2026-07-31 08:00

日经225指数高开0.15%,韩国首尔综指高开1.1%。SK海力士大涨18%,三星电子大涨15%

2026-07-31 06:47

美股存储芯片指数收涨超16.9%,闪迪涨约26%,SK海力士ADR涨超17.5%

周四(7月30日),美股存储芯片与硬件供应链指数涨16.93%,报192.68点,跳空高开之后持续高位窄幅震荡。成分股闪迪收涨25.99%,美光、拉姆研究、西部数据、应用材料、泰瑞达、希捷科技涨18.36%-11.41%,Rambus涨8.18%。SK海力士ADR也涨17.52%。 信息科技指数涨7.94%,报382.71点。成分股IREN收涨30.54%、Nebius Group、闪迪、CoreWeave、Applied Digital、Astera Labs涨27.13%-20%紧随后,Abode跌5.9%表现倒数第二、费埃哲跌17.01%。 美国科技股七巨头(Magnificent 7)指数涨2.39%,报212.41点。 “超大”市值科技股指数涨3.21%,报417.73点,美股早盘高开高走,大部分时间高位窄幅震荡。 美股超大规模云服务商(Hyperscalers)涨2.69%,报89.26点。 人工智能(AI)赢家指数涨10.22%,报367.87点。成分股Bloom Energy、闪迪、CoreWeave、Astera Labs收涨26.49%-20%,与Nebius领跑,谷歌A收跌0.91%跌幅跌三大、Meta跌7.95%表现最差。 AI软件先驱指数涨0.88%,报112.86点。

2026-07-31 06:03

周五亚太盘初,纳指期货涨超0.5%,标普股指期货、道指期货涨超0.1%。 苹果目前(美股盘后)跌超6.5%,该公司电话会已经结束;微软跌0.7%,台积电、AMD、希捷科技、英特尔、西部数据、闪迪涨1.34%-5.07%,发布了业绩报告的亚马逊涨9.3%

2026-07-31 05:39

苹果CEO库克:如果有更多的DRAM供应商,那将是件好事

苹果公司CEO库克表示,目前供应链的灵活性不如往常。他指出,问题出在最前沿的芯片生产上。这意味着台积电(TSMC)没有给苹果更多的晶圆,或者至少没有达到苹果期望的数量。 “我们正在持续评估供应来源。大家都知道,目前DRAM(内存)市场主要由三家供应商主导。显然,如果有更多的供应商加入,那将是一件好事,这有助于改善我们在供应端的情况。至于在定价端是否有帮助,目前尚不明确,但这肯定能在供应端为我们提供助力。”

2026-07-31 04:26

周四(7月30日),美股行业ETF多数收涨,半导体ETF涨6.88%,全球科技股指数ETF、科技行业ETF至少涨5.5%

2026-07-31 04:00

中概股PN Smart收涨将近121%,世纪互联涨超16%,日月光半导体涨约12%,阿里涨超1%,工务园跌38%

纳斯达克金龙中国指数收涨1.05%,报6502.80点。 中概股里,PN Smart收涨120.8%,苏轩堂涨39.24%,MindForge涨31.19%,世纪互联涨16.38%,好未来涨13.31%,日月光半导体涨11.73%,智能未来涨8.31%,万国数据涨8.08%,玉柴国际涨7.09%,阿特斯太阳能涨7.58%,网易有道涨4.47%,小马智行涨3.66%,金山云涨2.42%,腾讯控股ADR涨2.28%,美团ADR涨1.88%,贝壳、老虎证券、BOSS直聘、晶科能源、网易至少涨1.76%,蔚来、百胜中国、大全新能源、阿里巴巴至少涨1.12%,比亚迪ADR涨1.18%,携程涨1.04%,B站、名创优品、奇富科技、汽车之家、唯品会、京东至多涨0.92%。 中通快递、再鼎医药、小鹏至多 收跌0.61%,拼多多跌1%,小米集团ADR跌2.13%,理想跌2.25%,华住跌2.31%,腾讯音乐跌2.37%,亚朵跌3.09%,新东方跌3.41%,RH跌5.64%,爱奥斯科技跌7.05%,移动财经跌7.49%,石榴云医跌17.51%,利邦厨具跌25%,工务园跌38.08%。 ETF中,MSCI新兴市场ex中国ETF(EMXC)收涨4.97%,德银嘉实沪深300指数ETF(ASHR)收涨1.15%,XtrackersHarvest中证50(ASHS)收跌0.65%。 中概互联网指数ETF(KWEB)收涨0.94%,中国科技指数ETF(CQQQ)收跌0.54%。

2026-07-31 04:00

标普500指数收涨121.48点,涨幅1.66%,报7437.63点。 道琼斯工业平均指数收涨613.92点,涨幅1.19%,报52208.06点。 纳斯达克综合指数(纳指)收涨679.235点,涨幅2.78%,报25122.177点。 纳斯达克100指数收涨914.04点,涨幅3.36%,报28106.346点。 纳斯达克科技市值加权指数收涨4.34%,报2812.9871点。 费城半导体指数收涨855.499点,涨幅8.19%,报11302.988点。 费城证交所KBW银行指数收涨1.55%,报186

2026-07-30 20:01

上海卫生健康发展"十五五"聚焦AI诊断、手术机器人等领域,三赛道政策与产业化拐点共振,这家深入布局AI+医疗的企业,旗下手术机器人已进入药监局特别审查程序;英伟达Rubin放量在即,报道称供应链头部设备商订单已看至明年,供需紧张下行业议价权正逐步提升,这家A股公司表示今年相关封测设备产品将迎来显著增量丨7月31日早知道

今日晚报覆盖AI医疗、半导体设备、氢能源和激光雷达四大主线。医疗方面,上海卫生十五五规划聚焦AI诊断、手术机器人、脑机接口三大赛道;半导体方面,英伟达Rubin放量在即,台积电Capex上修至640亿美元,设备环节供需紧张;氢能源方面,非电消费纳入考核,绿氢产能占全球过半规模化提速;激光雷达方面,禾赛超千线产品获长城定点,行业进入价稳量升良性阶段。

2026-07-30 19:32

宇晶股份:拟定增募资不超过1.76亿元,用于8-12英寸大尺寸硅片及碳化硅切磨抛设备研发及产业化项目、海外营销服务中心建设项目、补充流动资金项目

2026-07-30 16:41

半导体:英伟达Rubin放量在即,报道称供应链头部设备商订单已看至明年,供需紧张下行业议价权正逐步提升,这家A股公司表示今年相关封测设备产品将迎来显著增量

英伟达Rubin放量驱动CoWoS后段设备需求,封测设备商竑腾订单已排至明年并扩产一倍。台积电全年资本开支上调至600至640亿美元,未来三年Capex将更显著高于过去三年,全球半导体设备进入量价齐升景气周期。

2026-07-30 12:25

显卡迎来新一轮涨价,涨幅约30%

据央视财经,华强北多家商户表示,受全球主要显卡生产商发出新一轮涨价通知的影响,目前各大显卡品牌的工厂都已经全面执行封仓政策,暂时停止对外批量出货,全流通环节的现货供给快速收紧。华强北电脑装机商户介绍,采购商通知之后,这两天涨价的幅度30%左右。RTX5070(显卡)去年的零售价格是在4500元到5000元,目前最新的价格是6000元到6500元,RTX5080(显卡)平均价格从去年的8000元,现在零售价接近12000元,基本是一天一个价。界面新闻查询某电商平台了解到,RTX5070的价格普遍在6000元以上,RTX5080的价格超过万元。

2026-07-30 10:23

半导体芯片股再度走低,通富微电逼近跌停,瑞芯微此前跌停,星宸科技、全志科技、有研硅、长光华芯、翱捷科技、华虹宏力均跌超10%

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 股市盈利者的奥秘:探寻成功交易者的特质与策略

- 揭秘龙头战法:如何在涨停板梯队中寻找市场领袖

- 股市中的坚韧之光:万大姐的投资之旅

- MACD指标的实战精髓:精准捕捉买入时机

- 投资盈利的智慧:三步策略助你稳健前行

- 新手炒股必备:跨越五大关卡,迈向投资高手之路

- 成交量背后的秘密:换手率的多维度解析

- 揭秘股市主力成本估算与行为分析策略

- 股市迷雾:揭秘成交量陷阱与应对策略

- 股市游击战:策略性应对套牢,智慧波段操作

- MACD三步买卖法:解锁股市盈利的秘密钥匙

- 短线操作的智慧:掌握技巧,规避风险

- 震荡行情中的个股出击策略:精准捕捉涨停良机

- 主升浪行情下的选股与追涨策略

- 低吸战法的深度剖析与实战策略

- 揭秘股市抄底绝技:多维度提升成功率

- 掌握股票看盘技巧,把握投资先机

- 老股民智慧:二十年炒股心得深度剖析

- 识破股市陷阱:成交量中的玄机与风险

- 波段操作:老股民的稳健盈利之道

当前版本:V3.0