扫码体验VIP

扫码VIP小程序

有色 · 铝:有色·铝板块指的是从事铝的开采、冶炼、加工及销售等业务的上市公司股票集合。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

有色 · 铝:国内铝产能天花板明确,新增有限,光伏、新能源车需求爆发,叠加电网、建筑等传统领域支撑,铝市场供需格局向好

1、板块介绍

铝及铝合金是当前用途十分广泛的、最经济适用的材料之一。世界铝产量从1956年开始超过铜产量一直居有色金属之首。当前铝的产量和用量(按吨计算)仅次于钢材,成为人类应用的第二大金属;而且铝的资源十分丰富,据初步计算,铝的矿藏储存量约占地壳构成物质的8%以上。电解铝生产成本主要由原材料、辅料、电力成本构成,其中原材料氧化铝在成本构成中占比最高达到41%,电力成本占比约30%,另一重要辅料预焙阳极占比约12%。

铝在新基建领域如5G基站、特高压、轨道交通等领域应用广泛,新的消费增长点不断出现,具有较强的消费。

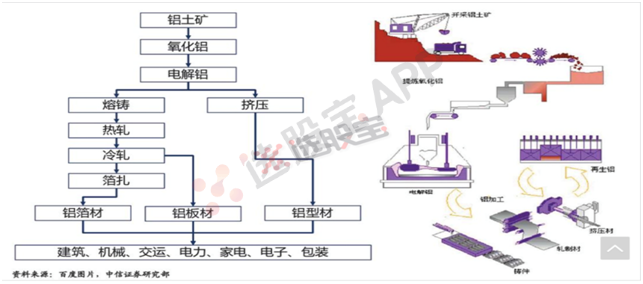

2、产业链

铝生产行业的产业链分为上中下游。上游为铝土矿采选和氧化铝生产。中游细分为冶炼和加工,冶炼主要指把氧化铝电解成电解铝的过程,铝加工指对电解铝进行初步加工的总称。下游则具体涉及到交通运输、建筑、包装、航空航天、机械、电子设备等众多铝制品的深加工。

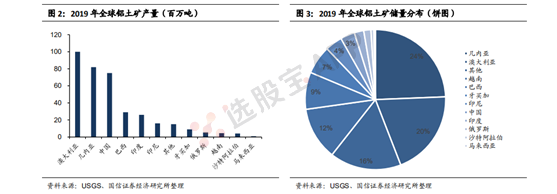

3、全球铝土矿产量与储量分布

全球铝土矿资源储量550-750亿吨,基础储量300亿吨,按一年开采3.7亿吨计算,至少可以开采80年,铝土矿分布较为集中,排在前5位的几内亚、澳大利亚、越南、巴西、牙买加储量占全球的72%。

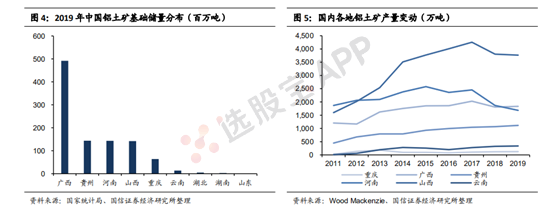

中国铝土矿基础储量仅占全球3%,但铝土矿年产量却占到全球20%。中国铝土矿资源并不充裕,2017年以来,两省铝土矿年产量持续下滑,而两地氧化铝新增产能却一直投放,造成两地国产矿短缺,国产铝土矿价格攀升。河南、山西两地3000多万吨氧化铝产能(占全国40%)因而成为国内成本高地,乃至全球范围内的成本最高点。

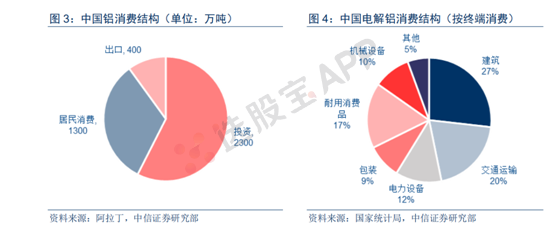

4、国内电解铝消费结构

中国电解铝消费结构主要可划分为投资(包括房地产、基建如电力、制造业等),居民消费(汽车、家电、耐用消费品等)和出口,按照终端消费分类则可划分为建筑(27%),交运(20%),耐用消费品(17%),电力设备(12%), 机械设备(10%),包装(9%)等。

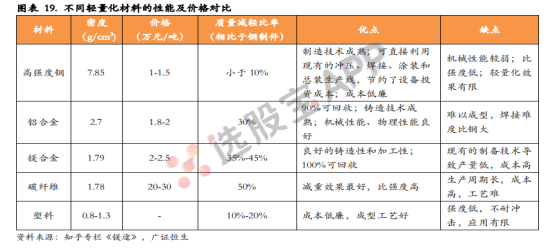

5、汽车轻量化对于铝合金材料的需求情况

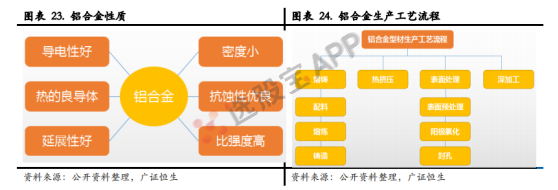

在汽车轻量化材料中,铝合金材料综合性价比要高于钢、镁、塑料和复合材料,无论应用技术还是运行安全性及循环再生利用都具有比较优势。铝合金应用范围广,国内外全铝汽车的快速发展,特斯拉(TESLA)ModelS系列车型中95%结构采用铝合金材料。此外,上游供应稳定,配套产业完善,铝合金零部件厂商议价能力有保障。

铝的密度是钢的1/3,质量更轻,具有较高的比强度、很好的挤压性、很强的耐腐蚀性和高度的可回收性。铝合金在汽车产品上运用,减重的同时,能实现更加的刹车性、更优的操控性、更好的驾驶舒适度和更突出的动力。铝合金型材生产工艺流程:熔铸、挤压、表面处理、深加工。

目前铸造铝合金约占汽车用铝量的77%,可用于制造发动机零部件、壳体类零件和底盘上的其他零件;变形铝合金(锻造铝合金和铝合金板材)在车身零件及结构件的应用方面也发展较快,主要应用于发动机盖、翼子板、保险杠、车厢底板结构件、热交换器、车轮以及车身骨架等。

6、电解铝高利润有望长期维持

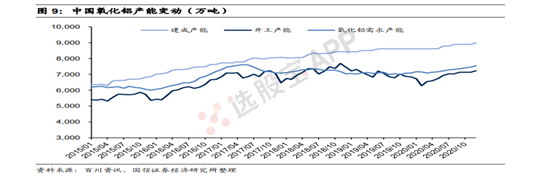

1)成本端:中国氧化铝建成产能将长期过剩,低开工率是常态。据统计20年7月,国内氧化铝建成产能8800万吨。国内电解铝产能天花板是4550万吨,按照1吨电解铝需要1.92吨氧化铝,外加非电解铝行业每年对氧化铝220万吨需求,未来国内对氧化铝产能的顶格需求是9000 万吨左右,即使不考虑进口,现有氧化铝产能就能完全满足国内需求。国内目前电解铝运行产能仅 3700 万吨左右,远未达到产能天花板,所以现在和未来相当长的时间内,中国氧化铝产能都是过剩的。

2)供给端:电解铝产能置换体系限制了产能的无序扩张,2017年以后,国内电解铝投产速度下降一半。山东、新疆等主产区受环境容量限制和燃煤自备电的严监管,不再具备扩产条件,适宜扩产的地区仅剩内蒙古和西南部的四川、云南、广西。电解铝产能转移过程中,时间和空间错配导致产量损失,产量增长依靠新增项目而不是复产项目导致产量增长缓慢,不会出现爆发式的增长。

3)库存及消费方面:20年4月份以来国内电解铝库存上演了史上最快去库,铝社会库存从高点168万吨快速下降到7月中旬71万吨,助推铝价一路攀升。建筑地产是国内铝第一大消费板块,地产后周期对铝的消费拉动有望持续;铝在新基建领域如5G基站、特高压、轨道交通等领域应用广泛,新的消费增长点不断出现,具有较强的消费韧性。

综上所述:低库存+供应弹性小+消费弹性大,国内电解铝年内不会出现严重过剩,这是铝价的有力支撑。成本端氧化铝长期过剩,难以挤占电解铝利润,预计国产电解铝行业平均盈利达到1000元/吨以上,电解铝企业利润有望迎来快速增长。

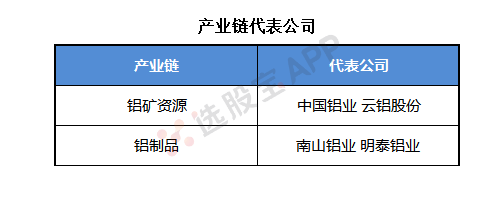

7、产业链代表公司

有色·铝板块详解

探索有色金属中的铝行业股票特点与市场表现

有色·铝板块名词解释

有色·铝板块是金融市场中一个重要的行业分类,主要涵盖了那些主营业务与铝金属的开采、冶炼、加工或销售相关的上市公司股票。铝作为有色金属的一种,在建筑、交运、电子、航空航天等多个领域有广泛应用,因此该板块的表现与宏观经济及铝行业需求密切相关。

什么是有色·铝

# 行业背景与特点

有色金属是指除铁、锰、铬以外的所有金属的统称,铝是其中重要的一员。铝在地壳中的含量丰富,仅次于氧和硅,是地壳中含量最丰富的金属元素之一。铝以其密度低、质量轻、易加工、耐腐蚀、导电导热性好等优良特性,在工业生产中发挥着重要作用。

# 供需格局与市场表现

铝行业的景气度与国际国内的经济波动密切相关。供给端,国际能源供应紧张、欧洲电解铝减产,以及国内能耗排放指标和供给侧改革的双重限制,导致铝的新增产能有限。需求端,铝在建筑、交运、电子、航空航天等领域的广泛应用,使得铝行业的需求与宏观经济状况紧密相连。

# 股票投资特点

1. 周期性明显:铝行业与宏观经济的周期紧密相连,价格波动大,为投资者带来高收益的同时也伴随着较高风险。

2. 受多种因素影响:铝价格不仅受供需关系影响,还受全球经济形势、贸易政策、货币政策等多种因素影响。

3. 稀缺性与竞争力:拥有稀缺铝资源的企业在市场上具有更强的竞争力和定价权,其股票更具投资价值。

总结

有色·铝板块作为金融市场中的重要组成部分,其表现与宏观经济及铝行业需求密切相关。投资者在考虑投资该板块时,应充分了解行业背景、供需格局、政策变化等因素,合理配置资产,以获取理想的投资回报。

2026-08-11 00:51

LME期铜收涨84美元,报14160美元/吨。 LME期铝收涨38美元,报3318美元/吨。 LME期锌收涨30美元,报3738美元/吨。 LME期铅收涨16美元,报1903美元/吨。 LME期镍收跌79美元,报16925美元/吨。 LME期锡收涨222美元,报55752美元/吨。 LME期钴收平,报56290美元/吨

2026-08-08 01:00

国际铜夜盘收跌1.11%,沪铜收跌0.80%,沪铝收跌0.13%,沪锌收跌1.54%,沪铅收跌0.29%,沪镍收涨0.52%,沪锡收跌1.51%。 氧化铝夜盘收涨0.04%,铝合金收跌0.09%。 不锈钢夜盘收涨0.21%

2026-08-08 00:51

LME期铜收跌28美元,报14076美元/吨。 LME期铝收涨21美元,报3280美元/吨。 LME期锌收跌56美元,报3707美元/吨。 LME期铅收涨2美元,报1887美元/吨。 LME期镍收涨242美元,报17004美元/吨。 LME期锡收跌565美元,报55530美元/吨。 LME期钴收平,报56290美元/吨

2026-08-07 01:00

国际铜夜盘收涨0.27%,沪铜收涨0.10%,沪铝收涨0.38%,沪锌收涨1.11%,沪铅收涨0.10%,沪镍收跌1.22%,沪锡收跌0.98%。 氧化铝夜盘收跌0.52%,铝合金收涨0.09%。 不锈钢夜盘收涨0.03%

2026-08-07 00:51

LME期铜收跌7美元,报14104美元/吨。 LME期铝收涨18美元,报3259美元/吨。 LME期锌收涨34美元,报3764美元/吨。 LME期铅收跌1美元,报1884美元/吨。 LME期镍收跌352美元,报16762美元/吨。 LME期锡收跌623美元,报56095美元/吨。 LME期钴收平,报56290美元/吨

2026-08-06 01:00

国际铜夜盘收涨0.66%,沪铜收涨0.56%,沪铝收涨0.29%,沪锌收涨1.60%,沪铅收平,沪镍收跌0.17%,沪锡收涨1.70%。 氧化铝夜盘收涨2.56%,铝合金收涨0.13%。 不锈钢夜盘收跌0.72%

2026-08-06 00:51

LME期铜收涨44美元,报14110美元/吨。 LME期铝收涨18美元,报3241美元/吨。 LME期锌收涨56美元,报3729美元/吨。 LME期铅收跌10美元,报1886美元/吨。 LME期镍收跌79美元,报17114美元/吨。 LME期锡收涨729美元,报56718美元/吨。 LME期钴收平,报56290美元/吨

2026-08-05 01:00

国际铜夜盘收涨0.76%,沪铜收涨0.68%,沪铝收涨0.08%,沪锌收涨0.84%,沪铅收涨1.79%,沪镍收跌0.75%,沪锡收涨0.63%。 氧化铝夜盘收涨0.19%,铝合金收涨0.09%。 不锈钢夜盘收跌1.25%

2026-08-05 00:51

LME期铜收涨196美元,报14066美元/吨。 LME期铝收涨2美元,报3223美元/吨。 LME期锌收涨32美元,报3674美元/吨。 LME期铅收涨29美元,报1896美元/吨。 LME期镍收涨133美元,报17193美元/吨。 LME期锡收涨543美元,报55989美元/吨。 LME期钴收平,报56290美元/吨

2026-08-04 01:00

不锈钢夜盘收涨约3.1%

国际铜夜盘收涨0.51%,沪铜收涨0.43%,沪铝收涨0.61%,沪锌收跌0.82%,沪铅收跌1.17%,沪镍收涨1.13%,沪锡收涨0.44%。 氧化铝夜盘收跌0.08%,铝合金收涨0.24%。 不锈钢夜盘收涨3.09%。

2026-08-04 00:51

LME期铜收涨79美元,报13870美元/吨。 LME期铝收涨38美元,报3222美元/吨。 LME期锌收跌2美元,报3641美元/吨。 LME期铅收跌10美元,报1867美元/吨。 LME期镍收跌189美元,报17060美元/吨。 LME期锡收涨178美元,报55446美元/吨。 LME期钴收平,报56290美元/吨

2026-08-01 01:00

国际铜夜盘收跌0.15%,沪铜收跌0.18%,沪铝收平,沪锌收涨0.64%,沪铅收跌1.41%,沪镍收跌0.24%,沪锡收涨0.72%。 氧化铝夜盘收涨0.04%,铝合金收涨0.02%。 不锈钢夜盘收涨0.17%

2026-08-01 00:51

LME期铜收跌12美元,报13791美元/吨。 LME期铝收跌12美元,报3184美元/吨。 LME期锌收涨21美元,报3643美元/吨。 LME期铅收跌18美元,报1878美元/吨。 LME期镍收跌21美元,报17249美元/吨。 LME期锡收涨290美元,报55268美元/吨。 LME期钴收平,报56290美元/吨

2026-07-31 01:01

国际铜夜盘收涨0.87%,沪铜收涨0.75%,沪铝收涨0.57%,沪锌收涨0.67%,沪铅收跌0.67%,沪镍收涨0.76%,沪锡收涨2.15%。 氧化铝夜盘收跌0.34%,铝合金收涨0.39%。 不锈钢夜盘收涨0.51%

2026-07-31 00:53

LME期铜收涨222美元,报13803美元/吨。 LME期铝收涨16美元,报3196美元/吨。 LME期锌收涨52美元,报3622美元/吨。 LME期铅收跌4美元,报1896美元/吨。 LME期镍收涨133美元,报17270美元/吨。 LME期锡收涨1096美元,报54978美元/吨。 LME期钴收平,报56290美元/吨

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 揭秘主力吸筹手法:如何伺机买入?

- 通达信软件深度应用:掌握昨日DDX排序技巧

- 双底形态的深度剖析与实战技巧

- 股市迷雾中的灯塔:深入解析赚钱效应

- 涨停打板:精准捕捉强势股主升浪的艺术

- 换手率:股市选股的重要指标

- 炒股智慧:揭秘十大绝招与策略

- 辨别大盘暴跌性质:洞悉市场波动的钥匙

- 揉搓线形态的实战解析与运用策略

- 投资智慧:解锁资金管理与技术运用的双赢策略

- 顶尖交易员的智慧:揭秘“碎步小阳引大阳”策略,解锁股市盈利秘籍

- 期权交易:风险认知与策略应对

- 炒股智慧:掌握五字心诀,稳操股市胜券

- 股市智慧:罗威的十年炒股精髓与实战策略

- 揭秘MACD金叉死叉背后的逻辑与市场陷阱

- 掌握量价关系,精准把握股市买卖点

- 揭秘平台挖坑战法:洞悉股市中的黄金机遇

- 及时止损的艺术:揭秘股市投资中的三大认知误区

- 揭秘庄家洗盘的深层策略与目的

- 揭秘三连阴后的短线差价技巧:精准估值选股实战指南

当前版本:V3.0