公募基金四季度仓位变动:股票仓位有所下降;A股仓位上升,港股继续下降

2025年四季度,A股整体窄幅震荡。11月中上旬,受中美关系阶段性缓和与“十五五”政策预期带动,上证指数一度刷新年内高点;其后在美联储降息节奏反复、市场对AI估值泡沫担忧升温等因素扰动下,风险偏好有所回落;至12月中旬跨年行情启动,市场再度走强。总体来看,四季度上证指数上涨2.2%;前期表现强势的成长风格回调,科创50下跌10.1%,跌幅靠前,创业板指收跌1.1%;偏大盘的上证50上涨1.4%而沪深300微跌0.2%;偏中小盘的中证1000和中证2000分别上涨0.3%和3.6%;红利风格有所表现,中证红利指数上涨0.8%。在此背景下,主动偏股型公募基金单季度收益率中位数为-1.5%,较上季度显著下降,单季收益为年内最低。

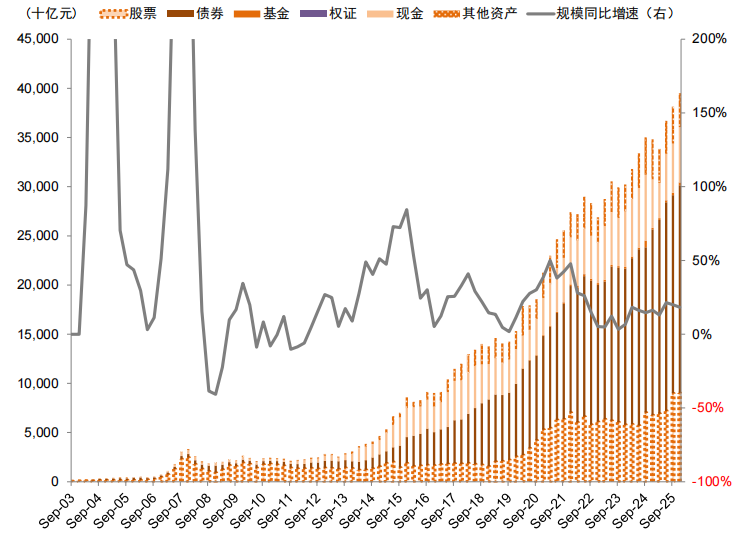

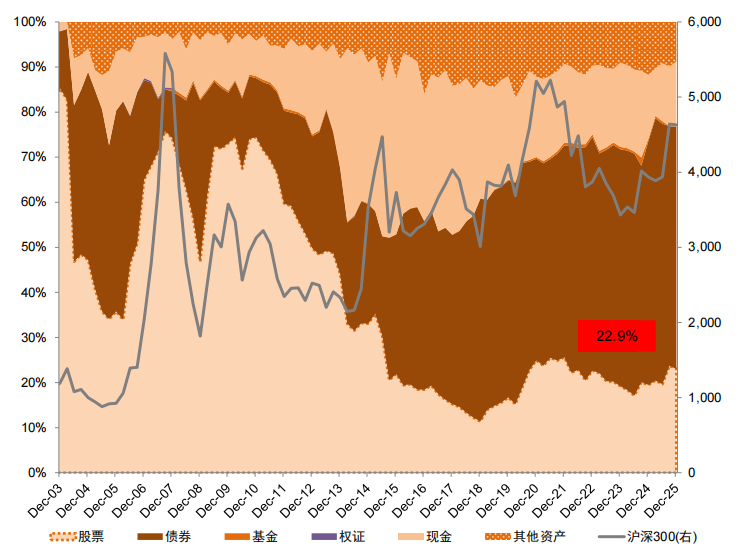

公募基金资产规模继续扩张,权益资产占比下降,债券资产占比回升。公募基金整体资产规模连续三个季度扩张,四季度资产总值由上季度的38.1万亿元升至39.5万亿元。其中,股票资产规模小幅上升至9万亿元以上,股票占资产总值的比重较上季度下降0.7个百分点至22.9%;债券资产占比较上季度上升0.6个百分点至53.4%;现金资产占比继续上升1.2个百分点。

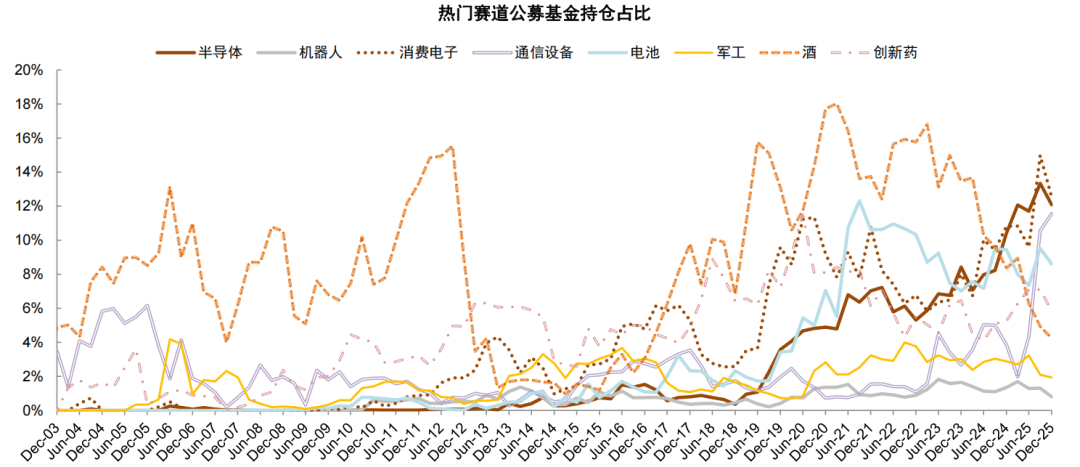

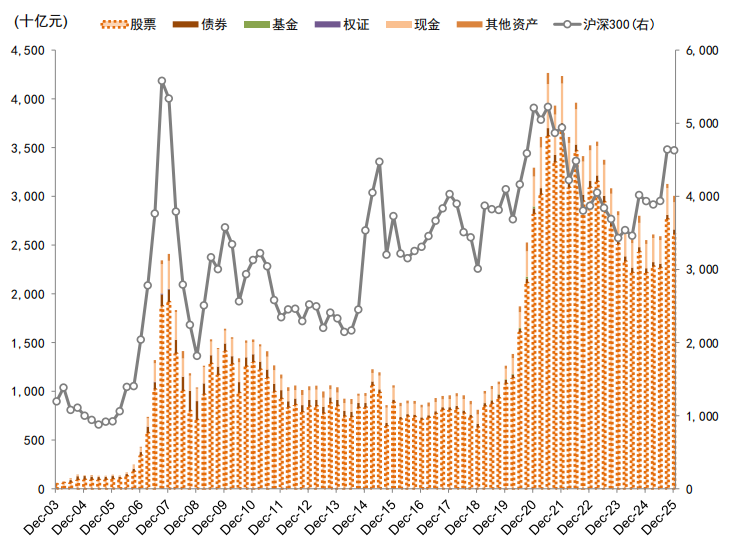

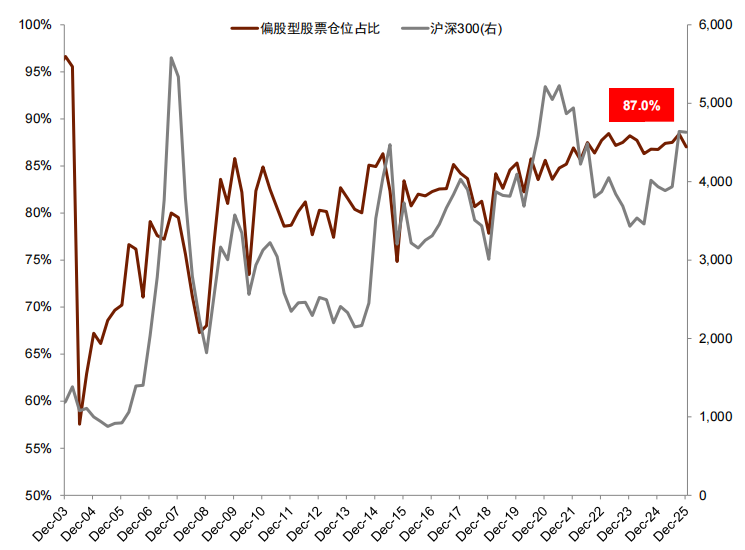

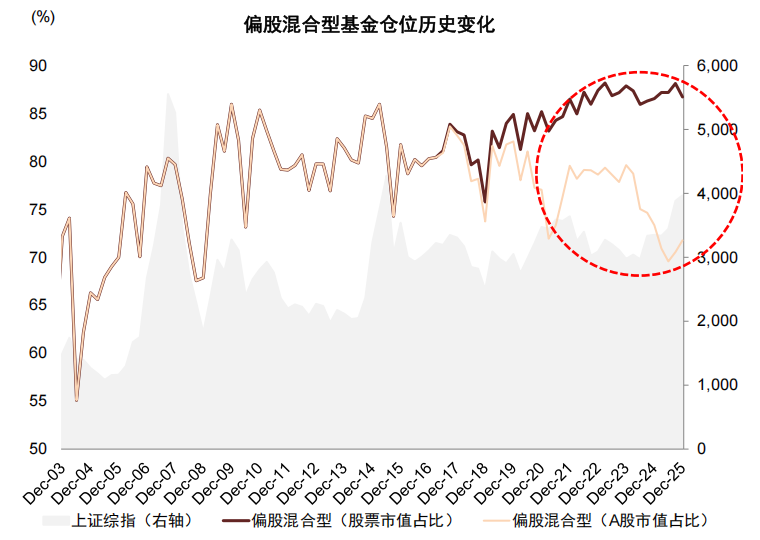

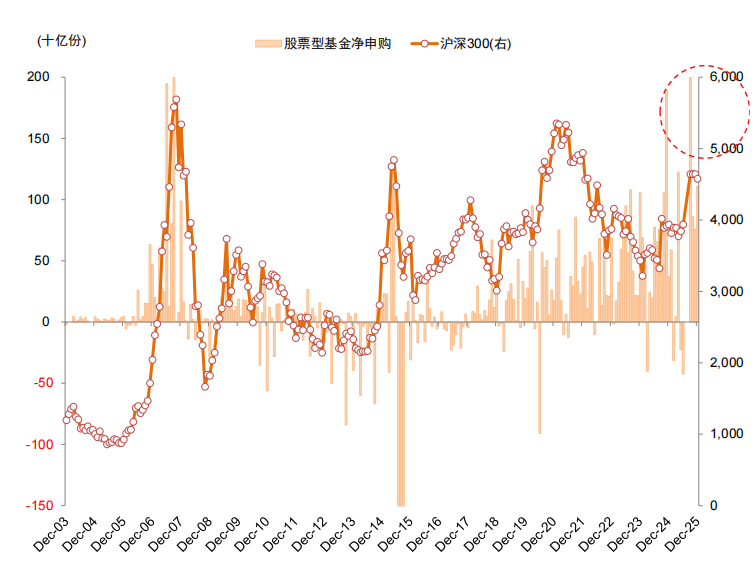

主动偏股型基金规模降低,A股仓位继续上升;新发基金规模上涨,存量净赎回规模下降。主动偏股型基金方面,资产总值由上季度的3.1万亿元小幅下降至3万亿元;股票资产规模也较上季度下降0.1万亿元至2.6万亿元,仓位下降1.4个百分点至87%;A股仓位由上季度的71.7%继续上升至72.3%,但仍处于近10年较低水平。从资金供给来看,我们通过基金份额和区间净值数据估算,四季度主动偏股型基金净赎回规模较上季度减少至1282亿元,同期被动基金规模继续提升。新成立基金方面,新发主动偏股型基金550.4亿份,提升约0.4%,连续三个季度扩张;股票型ETF基金发行份额203亿份,较上季度有所下降。港股方面,四季度恒生指数下降4.6%,恒生科技指数下降14.7%,可投资港股的主动偏股型基金的港股配置比例继续下降2.6个百分点至24.4%。

重仓股配置特征:龙头持股集中度下降;有色、通信和非银加仓,电子和医药生物减仓

1) 龙头公司持股集中度下降。主动偏股型基金重仓前100公司重仓市值占比由60.3%下降至58.8%,重仓前50市值占比由47.7%略降至46.7%。从四季度重仓持股的变动看,中际旭创、山东精密和新易盛持仓规模上升较多,工业富联和亿纬锂能持仓规模下降较多;港股的中国海洋石油和中国平安加仓较多,阿里巴巴和腾讯控股减仓较多。

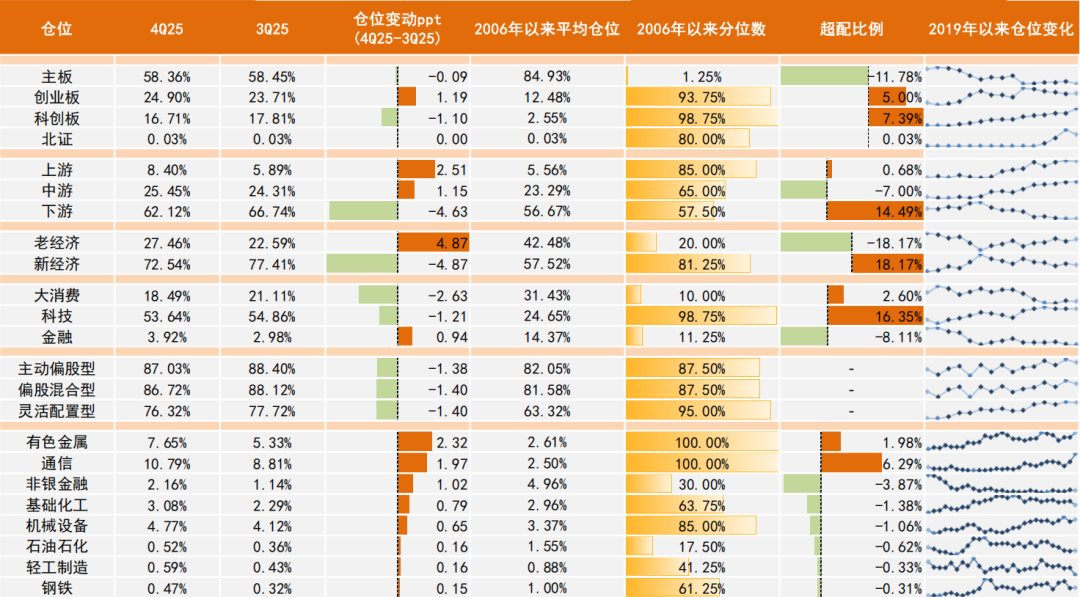

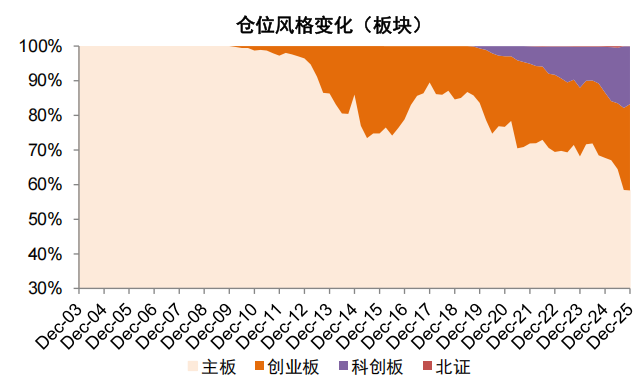

2) 创业板仓位上升,科创板和主板仓位下降。主板四季度重仓仓位由上季度的58.5%略下降至58.4%,低配约11.8个百分点。成长风格配置仓位有所分化,创业板仓位继续提升1.2个百分点至24.9%,超配约5个百分点;科创板仓位则下降1.1个百分点至16.7%,但仍超配7.4个百分点;北交所仓位与上季度基本持平。

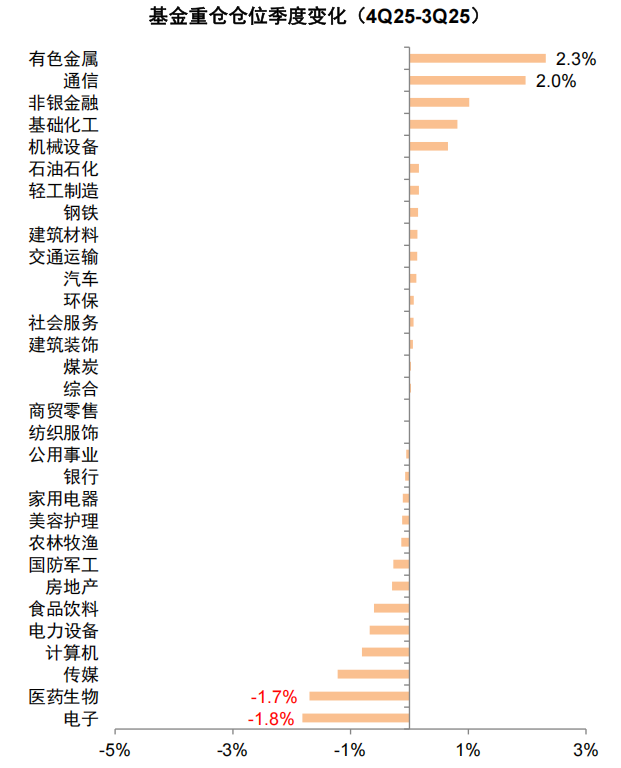

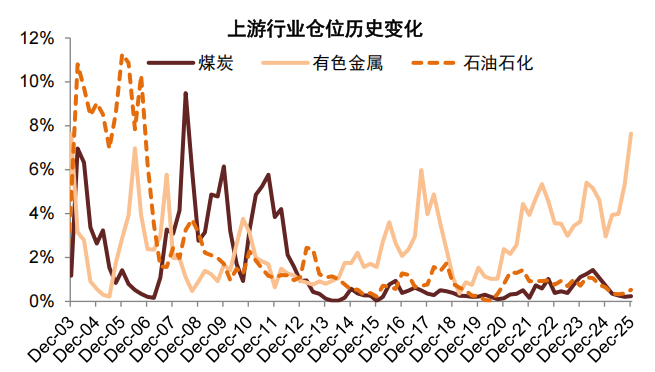

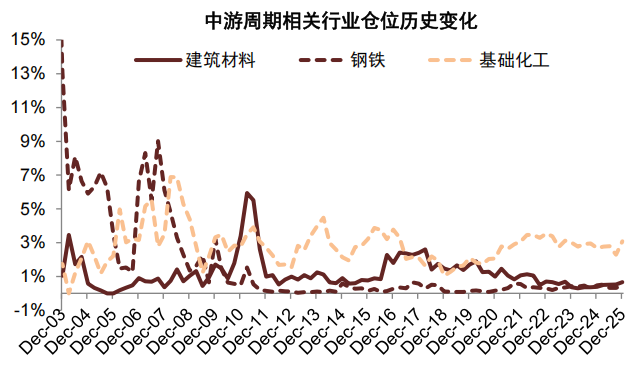

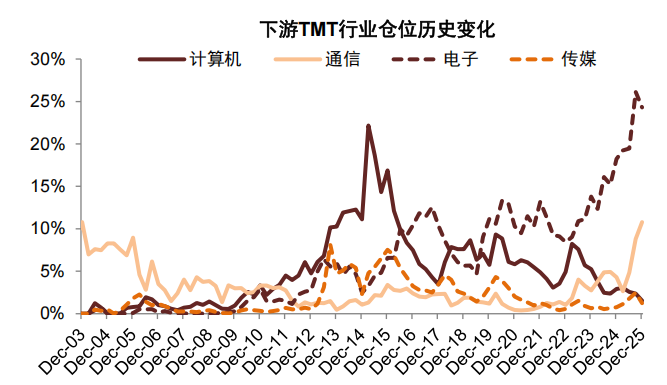

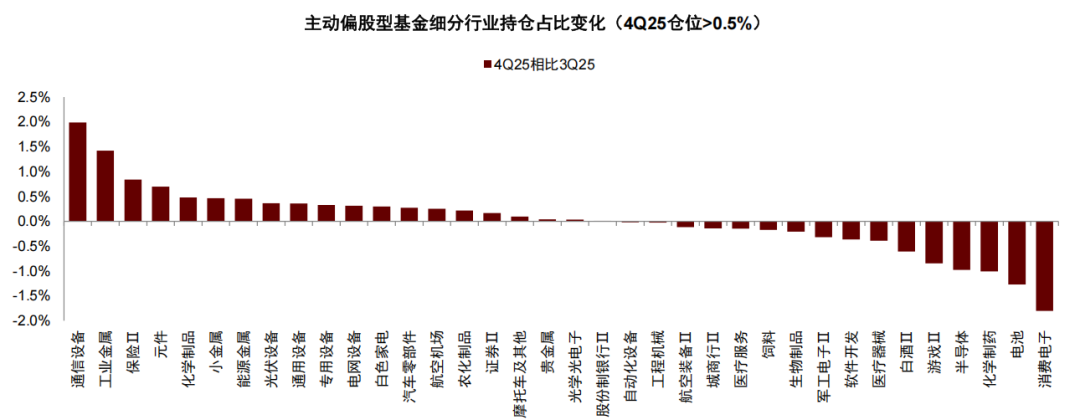

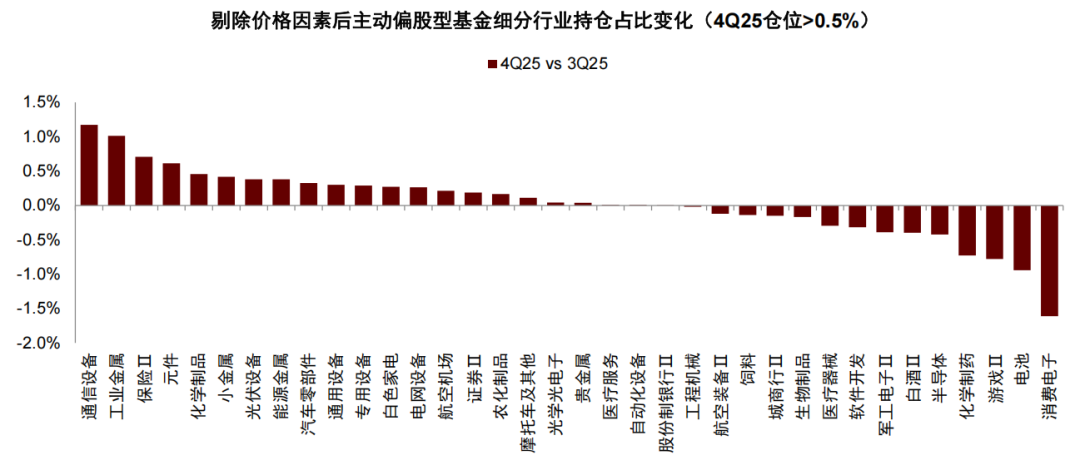

3) 加仓有色、通信及非银金融等行业,减仓电子及医药生物。加仓行业方面,新兴产业景气推动上游需求抬升,海外流动性宽松及需求端持续向好等多重因素推动有色金属价格延续强势,行业景气与基本面支撑较为坚实,本季度获加仓最多,仓位上升2.3个百分点;受益于反内卷政策、价格有望底部回稳的基础化工,获加仓0.8个百分点;其他资源品板块,如石油石化、钢铁、建筑材料等行业也分别获加仓0.2、0.2和0.1个百分点;AI算力相关设备维持高景气,叠加海外需求预期上修,通信和机械设备本季度分别获加仓2和0.7个百分点;此前仓位偏低、业绩受市场风险偏好改善提振的非银金融行业,仓位也上升1个百分点。减仓行业方面,上季度获加仓最多的电子,本季度减仓1.8个百分点,传媒和计算机行业也分别减仓1.2和0.8个百分点;大消费板块仓位继续下调,医药生物和食品饮料分别减仓1.7和0.6个百分点;偏中游制造板块的电力设备和国防军工也减仓0.7和0.3个百分点。

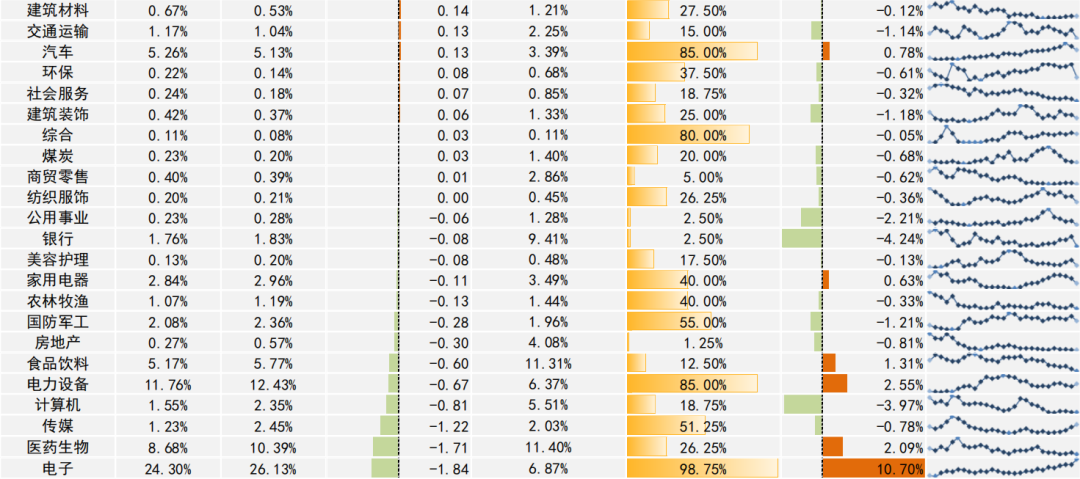

4) 赛道方面,通信设备加仓明显;消费电子、创新药和半导体减仓较多。我们梳理的半导体、消费电子、通信设备、机器人、创新药、电池、军工和酒类等热门赛道,覆盖约400家上市公司,公募重仓持股比例较上季度有所下降。其中,通信设备和光伏风电仓位分别上升1和0.3个百分点;消费电子、创新药、半导体、电池、酒和机器人仓位分别下降2.5、1.3、1.3、0.9、0.7和0.5个百分点。

图表28-34包括主动偏股型基金的重仓股名单,请详见报告原文。

公募ETF基金:资产规模继续上涨,股票型ETF资产总值3.8万亿元

公募ETF资产规模继续扩张,资产总值由上季度的6.6万亿元升至7.1万亿元,其中股票资产占比由67.9%略降至65%。股票型ETF资产总值3.8万亿元,较上季度提升0.1万亿元,与主动偏股型基金差距扩大。其中,宽基指数ETF资产总值2.6万亿元,较上季度提升0.1万亿元;主题指数ETF规模略升超过0.8万亿元。

下一阶段操作建议:A股市场有望呈现“长期”、“稳进”趋势

从公募持仓来看,股票持仓占比有所回落,但A股仓位继续上升;债券持仓占比则小幅上升。结构上,有色、化工等受益于涨价预期的资源品板块获加仓明显;与AI算力设备相关、海外需求景气度较高的通信和机械设备,以及业绩有支撑的非银金融也获加仓较多;上个季度加仓较多的电子行业本季度仓位回落,大消费板块仓位继续下调。

在产业热点催化、盈利预期边际改善、流动性环境偏松、资金提前布局、人民币汇率走强等多重因素支撑下,A股市场开年一度表现强势,成交金额也连创新高。短期看,前期换手率快速上升结合双融等资本市场部分制度优化,市场震荡回稳;近期外部不确定性有所抬升,也需要关注事件性因素对中国资产可能的潜在影响。中长期我们仍坚定看好A股市场延续“稳进”趋势。中金策略团队在《A股市场2026年展望:乘势笃行》中认为,国际秩序重构与我国产业创新趋势共振是推动本轮市场上涨、中国资产重估的核心驱动力。

配置方面,近期建议关注以下领域:1)景气成长:AI技术领域经历3年高速发展,2026 年有望逐步进入产业应用兑现阶段,光模块、云计算基础设施层面仍有机会,但可能更偏国产方向;应用端关注机器人、消费电子、智能驾驶等。此外,创新药、储能、固态电池等方向也在步入景气周期。2)外需突围:出海仍然是当前较为确定性的增长机会,结合出海趋势和对美敞口,建议关注家电、工程机械、商用客车、电网设备和游戏,以及有色金属等全球定价资源品。3)周期反转:结合产能周期位置,建议关注供需问题临近改善拐点或政策支持领域,关注化工、养殖业、新能源等。4)优质高股息:中长期资金入市是长期趋势,从优质现金流、波动率及分红确定性出发,可结构性布局高股息龙头公司。5)年报业绩亮点领域:例如黄金板块、受益于AI高景气的TMT板块、非银金融等。

图表1:4Q25公募基金持仓:加仓有色、通信、非银等行业,减仓电子、医药生物

注:数据截至2025年12月31日

资料来源:Wind,中金公司研究部

图表2:通信设备加仓明显,消费电子、创新药和半导体减仓较多

注:数据截至2025年12月31日;根据相关赛道对应ETF成分股统计汇总

资料来源:Wind,中金公司研究部

图表3:A股仓位提升

注:数据截至2025年12月31日

资料来源:Wind,中金公司研究部

图表4:全部公募基金中股票市值为9.0万亿元

注:数据截至2025年12月31日

资料来源:Wind,中金公司研究部

图表5:全部基金资产中股票占比约22.9%

注:数据截至2025年12月31日

资料来源:Wind,中金公司研究部

图表6:主动偏股型基金中股票市值为2.8万亿元

注:数据截至2025年12月31日

资料来源:Wind,中金公司研究部

图表7:主动偏股型基金股票仓位为87%

注:数据截至2025年12月31日

资料来源:Wind,中金公司研究部

图表8:偏股混合型基金仓位历史变化

资料来源:Wind,中金公司研究部

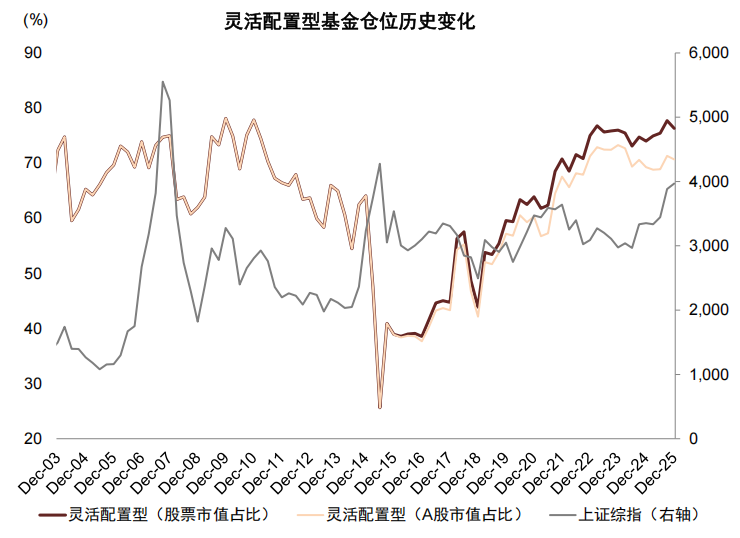

图表9:灵活配置型基金仓位历史变化

资料来源:Wind,中金公司研究部

图表10:普通股票型基金份额净申购

资料来源:Wind,中金公司研究部

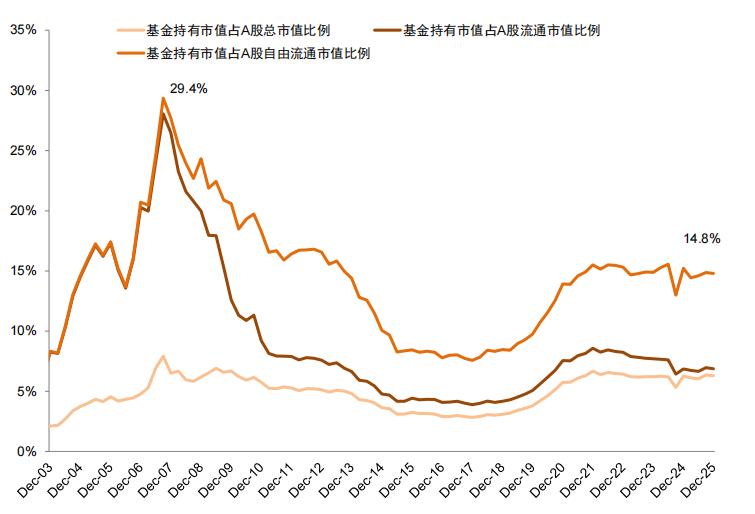

图表11:基金持股占A股自由流通市值比例略降

资料来源:Wind,中金公司研究部

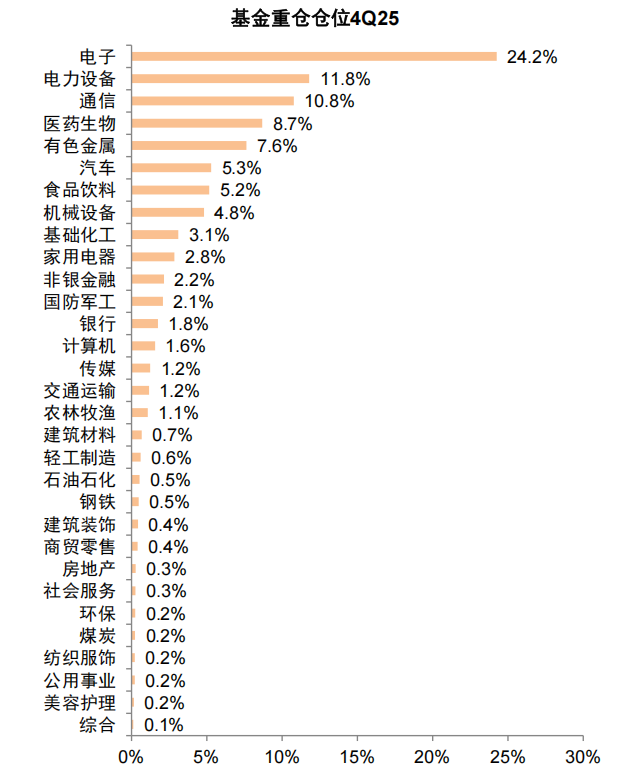

图表12:4Q25主动偏股型基金重仓比例

资料来源:Wind,中金公司研究部

图表13:基金重仓仓位季度变化情况

资料来源:Wind,中金公司研究部

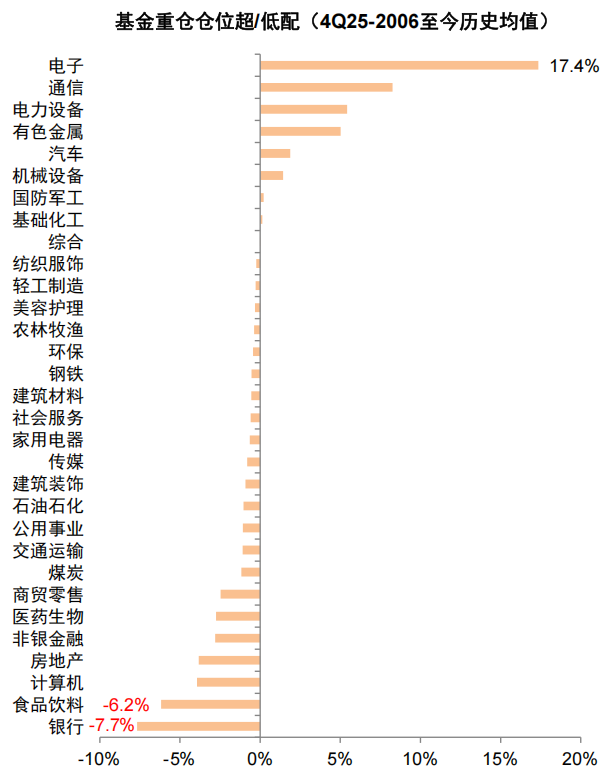

图表14:基金重仓仓位超/低配情况(当前减2006至今历史均值)

资料来源:Wind,中金公司研究部

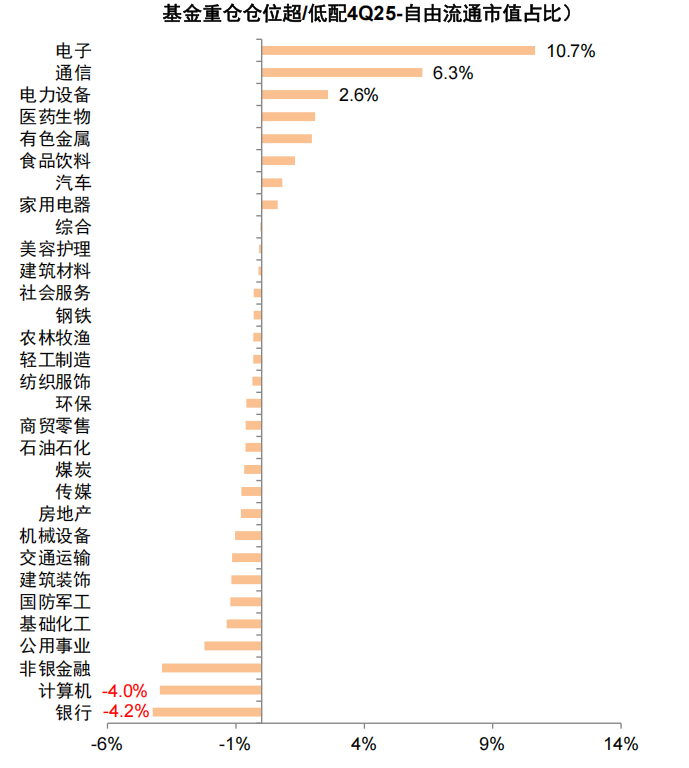

图表15:基金重仓仓位超/低配情况(当前减自由流通市值占比)

资料来源:Wind,中金公司研究部

图表16:基金仓位风格变化(按板块)

资料来源:Wind,中金公司研究部

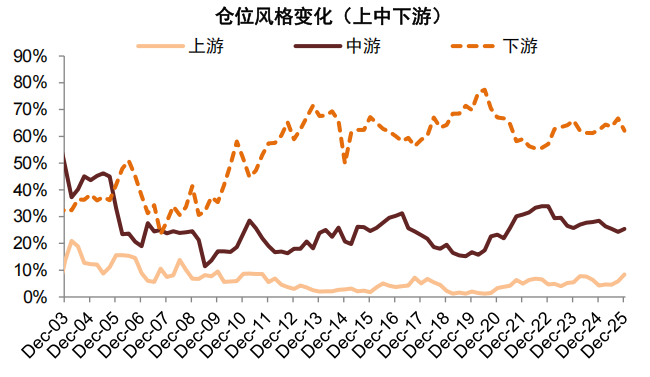

图表17:基金仓位风格变化(上中下游)

资料来源:Wind,中金公司研究部

图表18:上游行业基金仓位变化

资料来源:Wind,中金公司研究部

图表19:中游周期相关行业仓位历史变化

资料来源:Wind,中金公司研究部

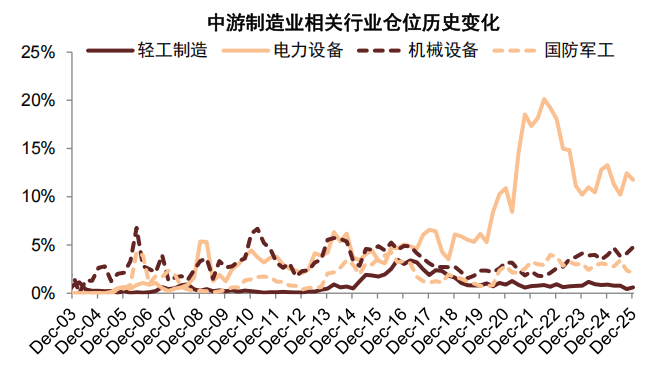

图表20:中游制造业相关行业仓位历史变化

资料来源:Wind,中金公司研究部

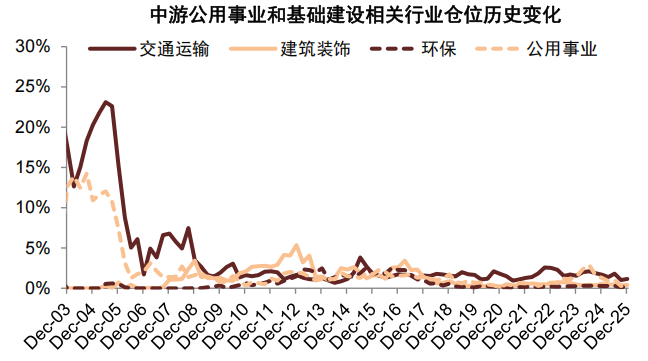

图表21:中游公共事业和基建建设相关行业仓位变化

资料来源:Wind,中金公司研究部

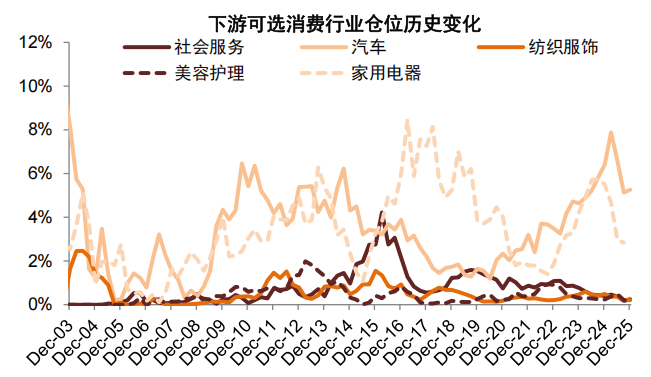

图表22:下游可选消费行业仓位历史变化

资料来源:Wind,中金公司研究部

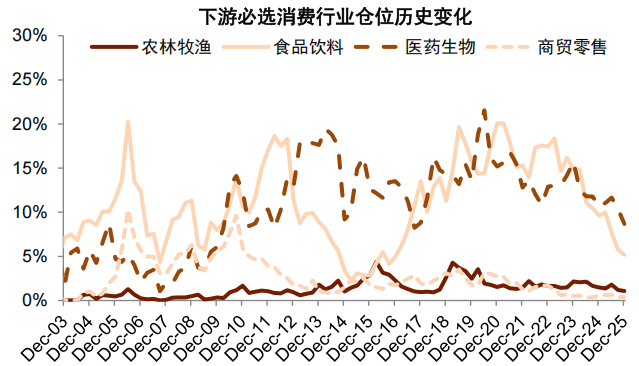

图表23:下游必选消费行业基金仓位变化

资料来源:Wind,中金公司研究部

图表24:下游TMT行业基金仓位变化

资料来源:Wind,中金公司研究部

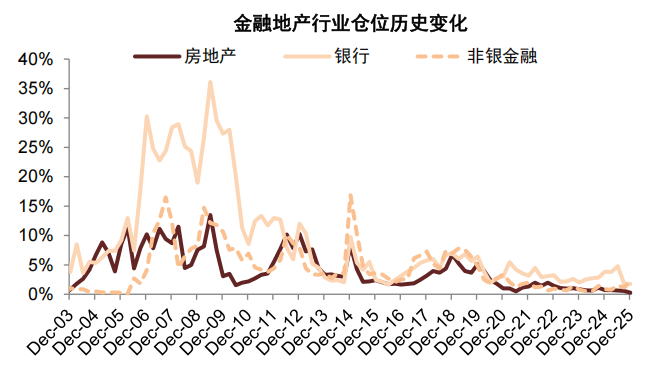

图表25:金融行业基金仓位变化

资料来源:Wind,中金公司研究部

图表26:通信设备、工业金属、保险加仓较多

资料来源:Wind,中金公司研究部

图表27:主动偏股型基金细分行业持仓占比变化(剔除价格因素)

资料来源:Wind,中金公司研究部

VIP复盘网

VIP复盘网