投资要点

引言:

当前地缘冲突确实给全球能源和资源供应带来了不确定性,同时也改变了部分化工品的供需格局和价格逻辑。我们重点梳理了硫磺、原油、碳酸锶、甲醇等四个品种在当前环境下的核心投资逻辑。

硫磺:地缘冲突后的长牛品种。

硫磺作为炼化副产品,短期供给侧变量在于俄罗斯炼厂受袭,据中联金,4季度预计影响俄罗斯100万吨硫磺供应,预计到26年上半年硫磺供给仍难以恢复,长周期考虑汽柴油需求即将达峰且碳成本持续上升,全球炼化产能面临长期结构性调整,预计硫磺供给增速也将逐步见顶。需求端,25年我国磷酸铁锂产量或超360万吨,较24年提升110万吨,对应106万吨新增硫磺需求。此外26年印尼将有约65.8万吨MHP产能投产,对应硫磺需求增量658万吨,进一步加剧供应紧张。此外固态电池技术路线逐步收敛至硫化物电解质,硫化锂成本构成占比高达82%,有望打开硫磺远期成长空间。综合来看,25-27年,硫磺有望分别形成-30/-513/-405万吨供需缺口,价格或将追寻历史高点。建议关注三大硫源:①硫铁矿、②大型炼化、③硫磺回收。

原油:地缘溢价与基本面宽松的博弈。

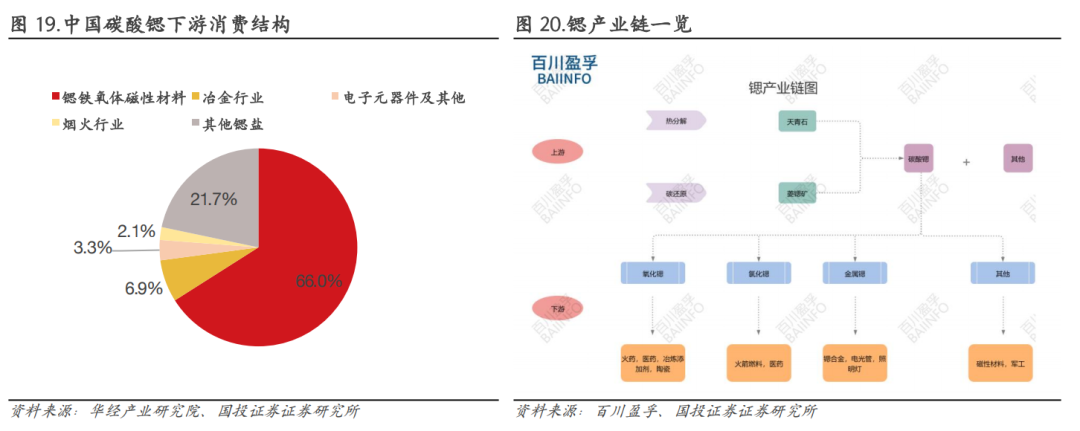

宽松的基本面:2026年全球石油市场可能维持供应过剩态势。这主要源于非OPEC 国家的产量增长(如巴西、圭亚那)以及全球石油需求增长乏力。地缘政治溢价:尽管基本面宽松,但地缘冲突(如中东地区、美国对委内瑞拉的军事干预)会带来风险溢价,导致油价在短期内脱离基本面大幅波动。我们认为原油过剩难改但趋向缓和,油价有望探底回升。供给端关注OPEC 实际增产兑现力度和美国页岩油的产量增量情况,需求端主要关注中国补库节奏。

碳酸锶:博弈美伊地缘冲突的弹性品种。

碳酸锶原料高度依赖伊朗。中国锶矿则严重依赖进口,70%来自伊朗。地缘风险下供应不确定性陡增。考虑到美国持续对伊朗施压,短期碳酸锶原料天青石的供应不确定性陡增,若地缘风险进一步升温,后续其海运出口或严重受限,我国天青石将面临较大缺口。下游消费结构看,主要分为锶铁氧体(66.0%)、冶金行业(6.9%)、电子元器件(3.3%)、烟火行业(2.1%),以及其他锶盐(21.7%)。基于碳酸锶良好的导电性和稳定性,以及可作为添加剂提高玻璃折射率、透光率和抗紫外线性能的性质,使其在制造高品质光学玻璃乃至先进封装中的玻璃基板领域具备潜力,我们认为碳酸锶应用领域的智能化、高端化趋势或有望逐步显现,加速贡献需求增量。

甲醇:伊朗地缘扰动下供应风险显著放大。

我国对伊朗甲醇进口依赖度高。2025年1-11月国内累计从伊朗进口甲醇81.47万吨,占我国甲醇总进口量的6.4%;若计入阿联酋等国的转口贸易,伊朗甲醇约占我国甲醇进口总量的34%。历史经验表明,伊朗局势动荡对国内甲醇价格存在显著的传导效应。以2025年6月以伊冲突为例,期间伊朗曾削减气头化工原料供应两周,直接推动中国甲醇港口价格上涨300元/吨,突破2700元/吨关口。而本次伊朗局势发酵下,甲醇港口价格也走出相对偏强的态势。

投资建议:如需获取完整报告,欢迎联系国投证券化工团队或对口销售。

风险提示:宏观经济下行风险、原料价格大幅波动、下游需求不及预期、产能大幅扩张风险、安全生产与环保风险、企业经营风险、政策不确定性风险。

目录

1.硫磺:地缘冲突后的长牛品种

2.原油:地缘溢价与基本面宽松的博弈

3.碳酸锶:博弈美伊地缘冲突的弹性品种

4.甲醇:伊朗地缘扰动下供应风险显著放大

5. 风险提示

正文

1.硫磺:地缘冲突后的长牛品种

三轮硫磺行情均受国际供应波动影响。复盘我国历史硫磺价格走势,共有三轮大级别上涨,分别出现于2008年、2022年、以及当前时点。

①2008年:全球原油价格一路攀升,催生了严重的全球性通胀,同时世界磷肥产量增加使硫磺供不应求。彼时中国硫磺自给率仅约20%,且正处在硫磺制酸的快速投产周期内,中国硫磺价格曾在年中触及近6000元/吨的历史高点。

②2022年:随着阿联酋硫磺装置的检修和俄乌战争爆发,造成超150万吨硫磺供应量减少,占第一季度全球硫磺产量的近10%。此时又恰逢北半球地区的用肥季,下游磷肥行业开工率正盛,对硫磺的需求量处于高位。叠加全球贸易流动性减弱,尤其是对于粮食及农资限制出口、增加进口等,中国硫磺价格在5月达到约4000元/吨的历史次高点。

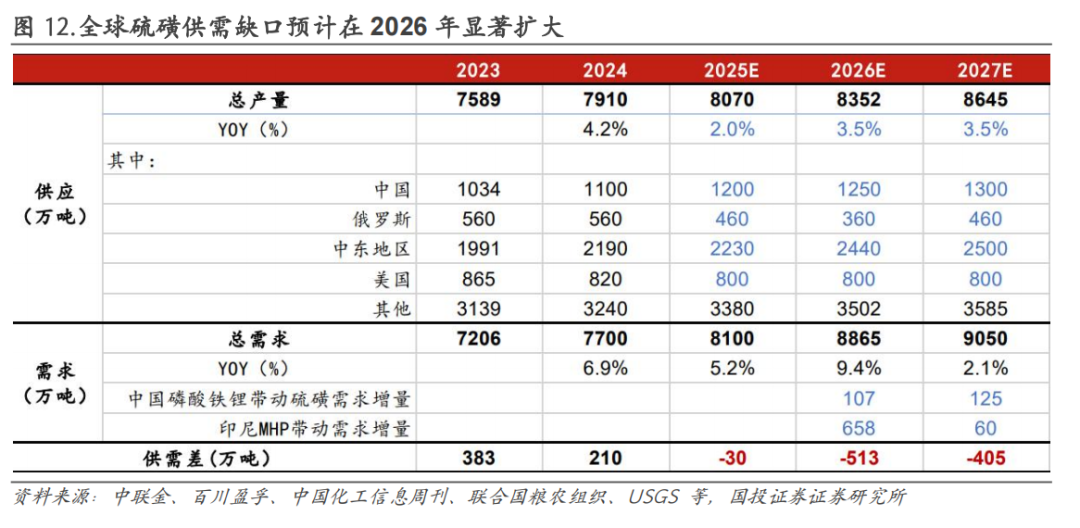

③2025年至今:2025年全球硫磺总供应量预计同比 2%或 160万吨至8070万吨,而中国的进口依存度仍接近50%。一方面,全球硫磺产能分布较为集中,中东地区占全球供应的32%,但其资源倾向供应印尼等新兴市场。另一方面,俄罗斯作为传统硫磺出口大国,因俄乌冲突导致炼厂生产不稳定,出口量大幅下降。需求端看,新能源是关键变量,中国磷酸铁锂与印尼镍冶炼的产能增速较快,显著带动硫磺需求,进而支撑硫磺价格。截至2026年1月18日,中国镇江港硫磺价格达到4370元/吨,月环比 12.05%,年同比 176.58%。

我们认为,三轮行情的相同点在于:硫磺属于高波动产品,中国作为全球最大的硫磺进口国,高度依赖外部供应,使得国内市场和价格极易受到国际供应、运输及地缘政治的冲击,丧失了定价主动权,三次行情均源于海外硫资源的流动受阻或分配不均所形成的根本性矛盾。三轮行情的不同点在于:前两次价格波动中,下游磷肥对硫磺价格影响较大,硫磺价格的涨跌与国内磷肥的开工率、农业旺季及出口政策高度绑定,是典型的农化周期的演绎。而今年,硫磺价格在传统化工以及化肥方向的传导上减弱,来自印尼及中国的新能源方向的需求对行情影响增大。

硫磺价格是国际供需平衡表的映射,中国仍无法掌握定价主导权。截至当前,我国硫磺供需的核心问题仍无法解决,即进口依存度过高。从历史上来看,传导链条基本均为海外影响国内,以我国硫磺港口库存和价格走势为例,二者呈明显负相关关系。由于港口库存高低直接反映进口成本水平,我们认为,国内硫磺价格或已实际成为国际价格的“接受者”,形成海行业外-国内的定价传导链条,其价格本质较为准确地反映了全球范围内的供应事件和新兴需求驱动下国家之间对全球硫资源的相互博弈。

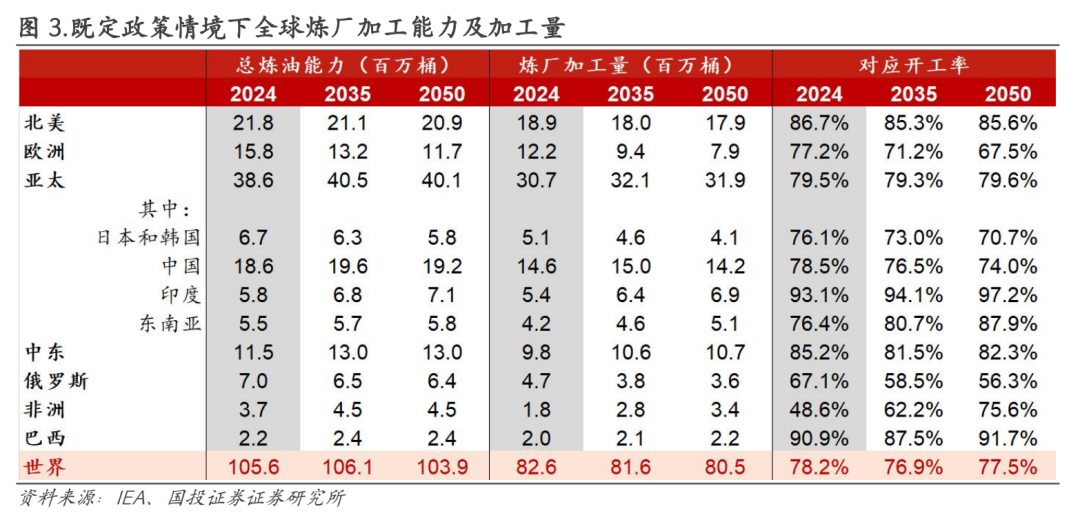

硫磺整体供给增量相对有限,上限受全球炼化量能衰退制约。25年中国镇海炼化二期、川东北气田渡口河项目、西南油气田资阳分厂投产,预计增加100万吨硫磺供应,26年华锦二期预计再增加约40万吨供应;此外26年中东地区硫磺产量有望增加210万吨,而北美地区预计总体保持稳定,综合来看硫磺整体供应增量或较为有限。更远期看,据IEA,2024年全球炼厂总炼油能力1.06亿桶,加工量8260万桶,开工率78.2%;2050年全球总炼油能力或降至1.04亿桶,加工量降至8050万桶,开工率77.5%,或主要系后续汽柴油需求即将达峰且碳成本持续上升的背景下,全球炼化产能面临长期结构性调整,我们预计硫磺供给增速也将随之放缓并逐步见顶。

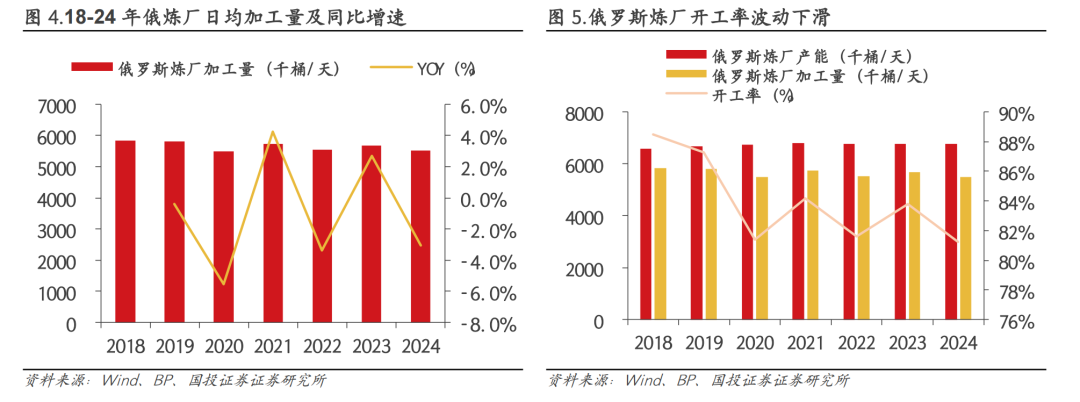

俄罗斯炼油厂遭不可抗力,单季硫磺供应损失100万吨。俄罗斯为世界第二大硫磺生产国,硫磺年产量约560万吨,且多数出口。但俄乌战争以来,俄罗斯硫磺出口量已从2019年的390万吨骤降至2024年的104万吨。2025年乌克兰已打击了160处俄罗斯石油和能源设施,攻击次数比2024年 48%。俄罗斯38家最大炼油厂中至少21家遭无人机袭击,梁赞炼油厂(年处理能力达1310万吨原油)、新库伊比雪夫斯克炼油厂及伏尔加格勒炼油厂(年处理能力达1570万吨原油)均遭重创,严重影响了俄罗斯硫磺供应。据中联金,单4季度预计影响俄罗斯100万吨硫磺供应,俄罗斯已事实上从硫磺净出口国变为净进口国,预计到2026年上半年硫磺供给仍难以恢复。

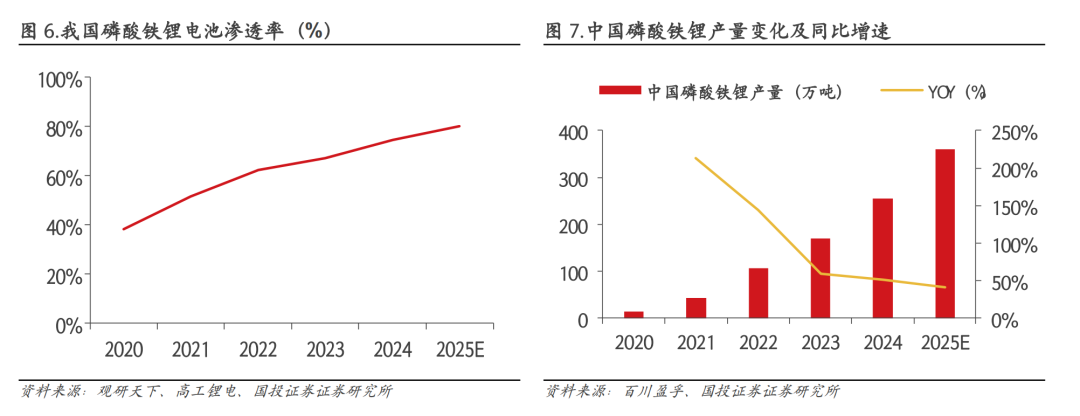

磷酸铁锂渗透率不断提升,或拉动我国106万吨硫磺需求。磷酸铁锂凭借优异性能和不断成熟的供应链体系,在我国渗透率不断提升。2025年我国磷酸铁锂产量或超360万吨,较2024年提升110万吨,预计对应106万吨新增硫磺需求。

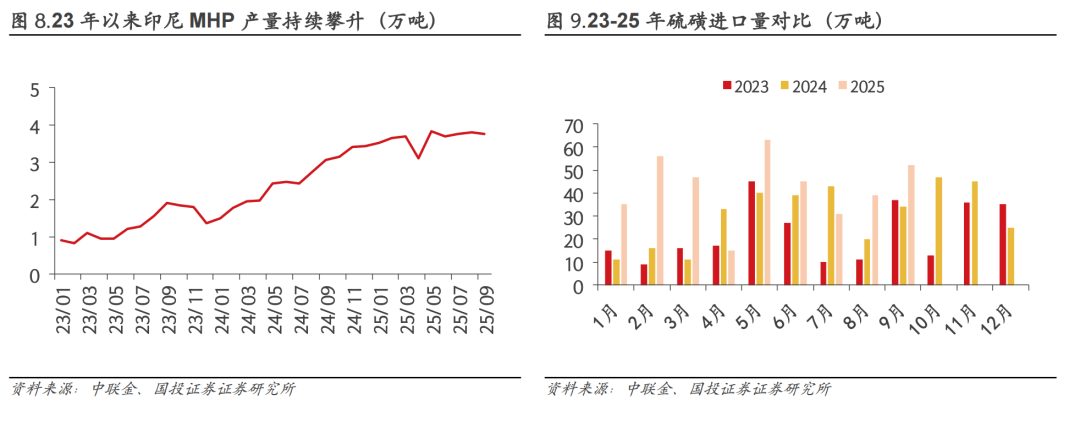

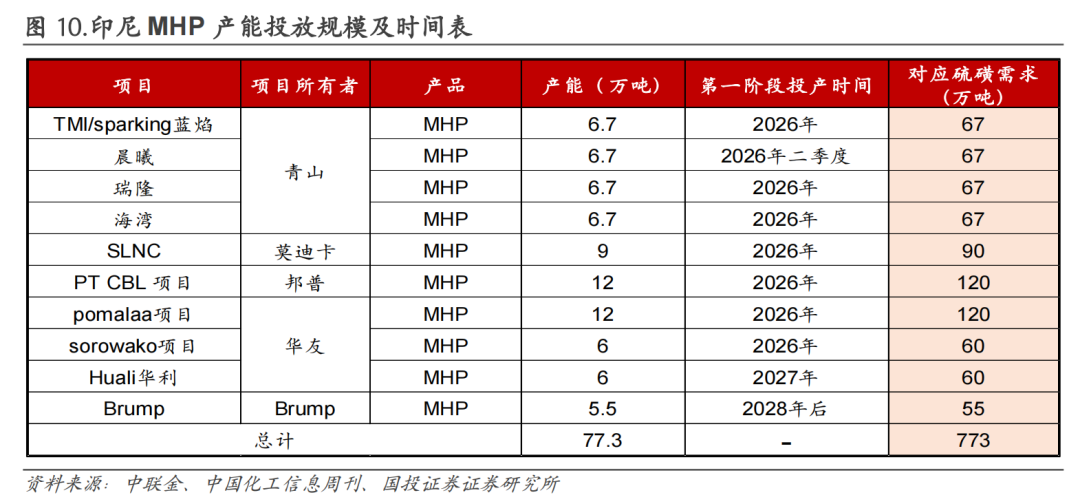

2026年印尼MHP产能集中释放,有望新增658万吨硫磺需求。印尼为全球新能源电池重要的上游原材料供应基地,生产大量的镍铁、镍锍、不锈钢以及MHP(氢氧化镍钴)等。据中联金,预计2026年印尼将有约65.8万吨MHP产能投产,对应硫磺需求增量658万吨,其对国际硫磺资源的分流或将进一步加剧供应紧张态势。

固态电池硫化物路线偏好硫化锂,有望打开硫磺远期成长空间。固态电池被认为是未来电池技术的重要发展方向,尤其是硫化物固态电解质技术路线,其对高纯硫的需求强度是传统锂电的数倍。以吨级Li6PS5Cl产线为例,硫化锂在材料体系中质量占比达43%,原料成本构成比例高达82%。若硫化物路线固态电池成功放量,则硫磺战略价值有望实现重估。

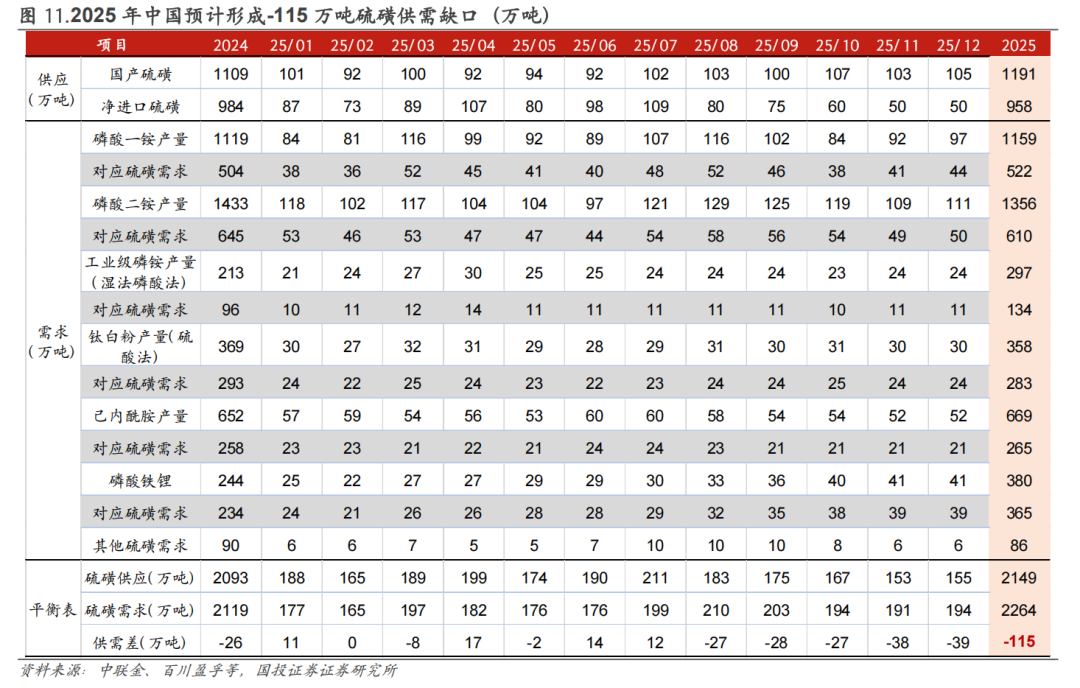

2026年中国与全球硫磺供需缺口难补。供给方面,硫磺作为炼厂副产物,伴随石油需求逐渐达峰,全球炼厂面临开工率下滑压力,叠加俄罗斯产能修复的不确定性,供给或受限。需求侧在多数农业、工业领域需求保持相对刚性外,我们假设增量主要来自中国(湿法磷酸、磷酸铁锂)、印尼(MHP)的新能源产业,2025年中国硫磺有望形成-115万吨供需缺口;2025-2027年,全球硫磺有望分别形成-30/-513/-405万吨供需缺口。

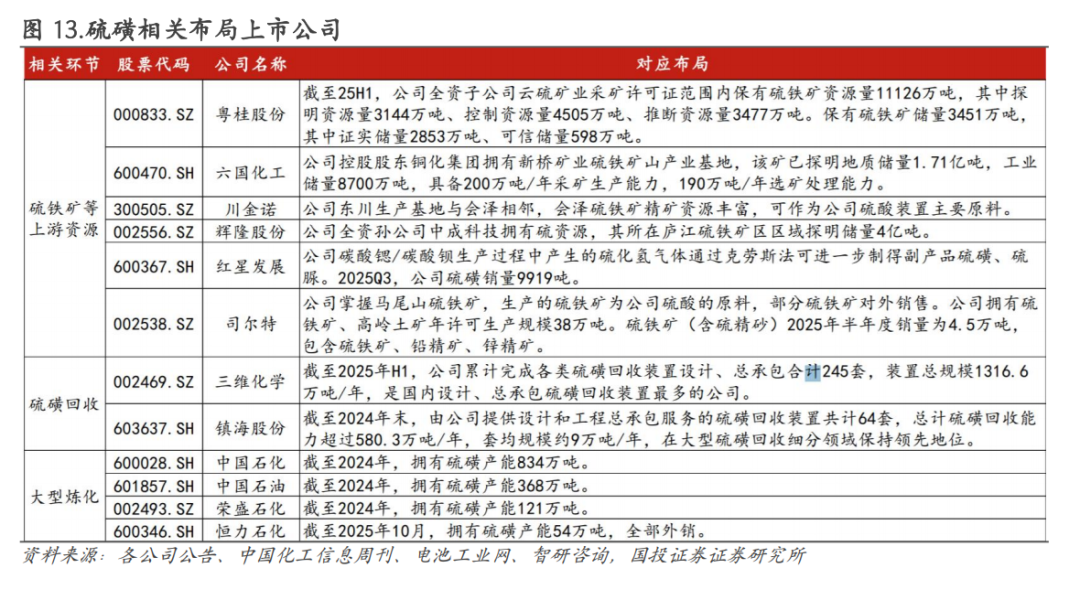

宏观调控不改硫资源紧张现实。25年12月以来,发改委与行业协会联动,锚定硫磺保供稳价预期。系列政策博弈下,短期供需矛盾或可一定程度缓解,但我们认为硫磺产量增长受上游炼化规模制约,保供政策难以从根本上扭转国内资源偏紧的格局。价格角度看,镇江港硫磺价格在系列保供会议伊始的4200元/吨短暂下跌至3850元/吨后,现已反弹回4370元/吨,或反映供需偏紧预期再度强化,我们认为硫磺后续价格或维持强势。建议关注三大硫源:①硫铁矿、②大型炼化、③硫磺回收。

2.原油:地缘溢价与基本面宽松的博弈

2026年油价或走出探底回升的态势。油价短期内可能仍向下探底的原因在于:

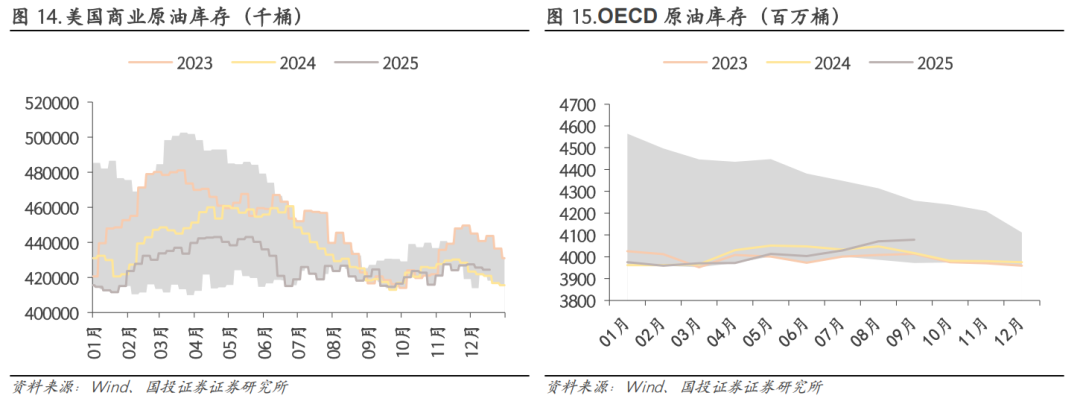

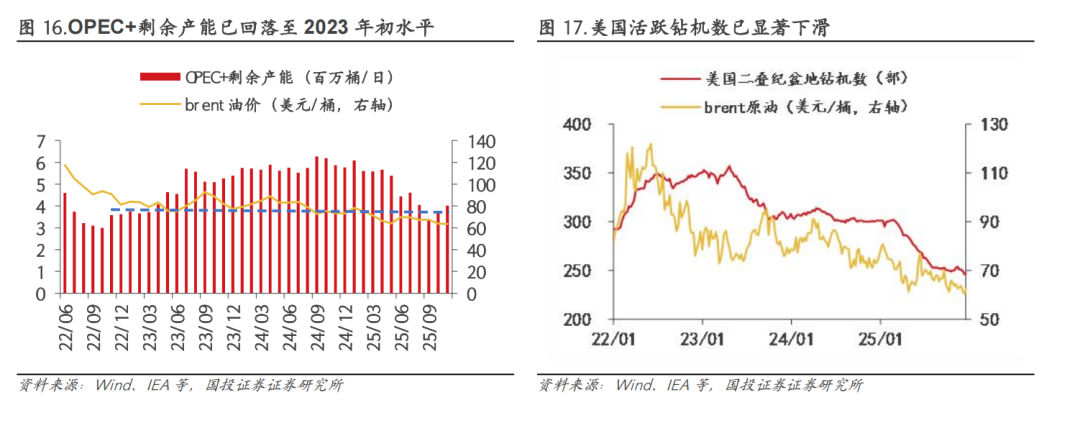

海上高浮仓对价格形成压制。欧美制裁升级导致部分不合格原油被迫滞留海上,据Vortexa、Kpler和OilX,8月底以来俄罗斯、伊朗、委内瑞拉产出或来源不明的原油占增量的比例最高约达40%。据Vortexa,截至12月,全球海上漂浮原油已达14亿桶,高额的海上库存持续对原油价格形成压制。

油价有望在探底后迎来回升,主要在于:

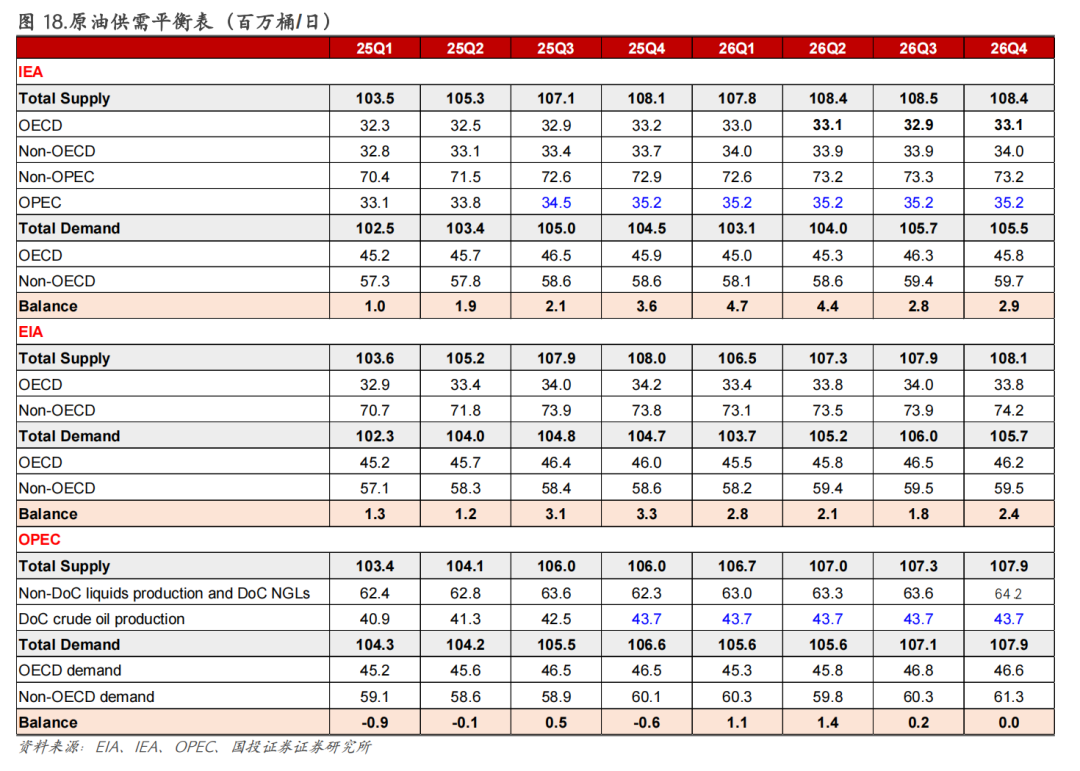

①OPEC 剩余产能有限且已确认2026Q1暂停增产。八个OPEC 成员国决定在2026Q1暂停增产,并表示会根据市场情况渐进式增产165万桶/日,对后期是否增产采取较为保守的措辞,或仍反映其“稳油价”的核心诉求。从其剩余产能水平来看,在经历为期半年的增产后,2025年11月底OPEC 闲置产能为402万桶/日,已回到2023年初附近水平,较其2022年最低剩余产能300万桶/日差距仅102万桶/日。考虑到彼时高油价下仍有300万桶/日的闲置产能未启动,那当前低油价水平下进一步突破的可能性较低。在不考虑新油田增产的情况下,102万桶/日的下降空间对标其165万桶/日的增产口径已显不足。另外长期投资不足、油田自然衰减以及技术瓶颈等因素也会制约产油国产量提升,OPEC 后续增产兑现率或难以达到协议水平。

②油价已逐步逼近美国页岩油盈亏成本线。美国页岩油企业平均盈亏平衡点55-65美元/桶,油价逐步进入对美国页岩油企业生产的强冲击区间,叠加旧井衰竭压力大、DUC释放不及预期,美国页岩油产出增量空间已较小,或在2026年内迎来达峰。实际从今年以来,美国页岩油的成本挑战已经开始,截至2025年三季报,美国页岩油企业CAPEX已较年初几乎全线下调;美国活跃钻机数也在二季度以来出现大幅下滑,截至11月底为251部,较3月初减少50部,降幅20%。

③中国或进一步加大原油储备建设。2025年前三季度我国原油进口量同比 2.6%,日均进口量超过1100万桶。同时考虑到我国长期强调能源安全稳定供应,“十五五”期间有望加快健全完善国家石油储备体系,加快推动石油储备建设。

原油过剩难改但趋向缓和,油价有望探底回升。供给端关注OPEC 实际增产兑现力度和美国页岩油的产量增量情况;需求端主要关注中国补库节奏。

3.碳酸锶:博弈美伊地缘冲突的弹性品种

下游应用领域广泛,碳酸锶需求或加速增长。碳酸锶是一种无机化合物,化学式为SrCO3,呈无色棱形晶体或白色粉末,无味,难溶于水,且在高温条件下仍能保持化学性质。据华经产业研究院,在碳酸锶的下游消费结构中,主要分为锶铁氧体(66.0%)、冶金行业(6.9%)、电子元器件(3.3%)、烟火行业(2.1%),以及其他锶盐(21.7%)。基于碳酸锶良好的导电性和稳定性,以及可作为添加剂提高玻璃折射率、透光率和抗紫外线性能的性质,使其在制造高品质光学玻璃乃至先进封装中的玻璃基板领域具备潜力,我们认为碳酸锶应用领域的智能化、高端化趋势或有望逐步显现,加速贡献需求增量。

碳酸锶原料高度依赖伊朗。具备工业开采价值的锶矿物主要是天青石(SrSO4)和菱锶矿(SrCO3)天青石是自然界中最主要的含锶矿物,菱锶矿则因多伴生于其他矿物中,开发难度或更高,重要性次于天青石。储量角度,据慧聪化工网,全球已探明高品位天青石矿中,伊朗占85%,中国、墨西哥等仅占15%。产量角度,根据华经产业研究院、USGS信息,2022年伊朗锶矿产量占世界32.1%,为全球第二大锶矿生产国,中国锶矿则严重依赖进口,70%来自伊朗。

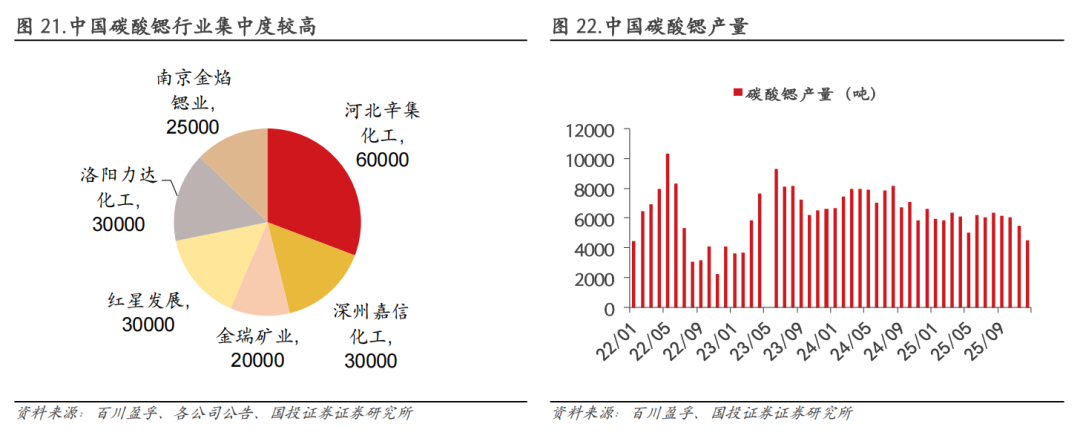

地缘风险下供应不确定性陡增。考虑到美国持续对伊朗施压,短期碳酸锶原料天青石的供应不确定性陡增,我们认为,若地缘风险进一步升温,后续其海运出口或严重受限,我国天青石将面临较大缺口。下游碳酸锶角度,据百川盈孚,截至2025年,我国主要碳酸锶企业合计产能19.5万吨,其中河北辛集化工集团碳酸锶产能6万吨/年,占比30.8%(但24年9月起停产,据全国企业破产重整案件信息网,公司后已于2024年10月21日启动破产预重整);此外有深州嘉信化工3万吨/年,红星发展旗下大足红蝶3万吨/年,南京金焰锶业2.5万吨/年,洛阳力达化工3万吨/年,金瑞矿业旗下重庆庆龙锶盐2万吨/年。碳酸锶行业集中度较高,叠加原材料对单一出口国家的依赖度高,我们认为一旦天青石供应受阻,其涨价弹性或超预期。

国内头部企业停产或进一步强化供应紧张。据百川盈孚,近期国内头部碳酸锶企业进入检修或停产状态:重庆庆龙锶盐于25年12月3日停产,预计春节后恢复;重庆大足红蝶锶盐于25年12月末老厂停产,目前新厂在试生产中;叠加辛集化工因破产重整长期停产,25年行业总产量仅7.01万吨,同比-19.6%,密集检修、停产情况下,26年供给侧紧张态势或依旧难解。

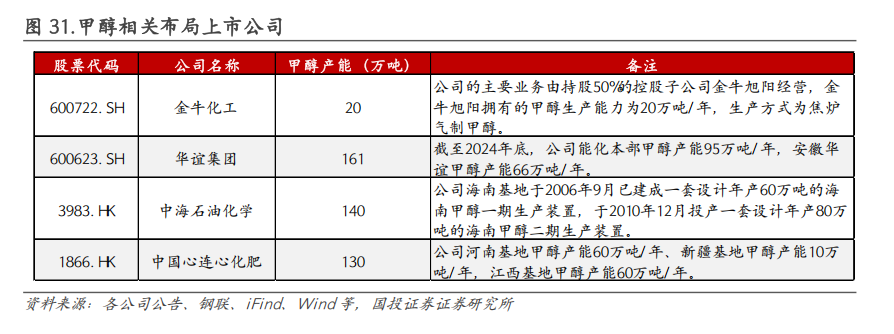

4.甲醇:伊朗地缘扰动下供应风险显著放大

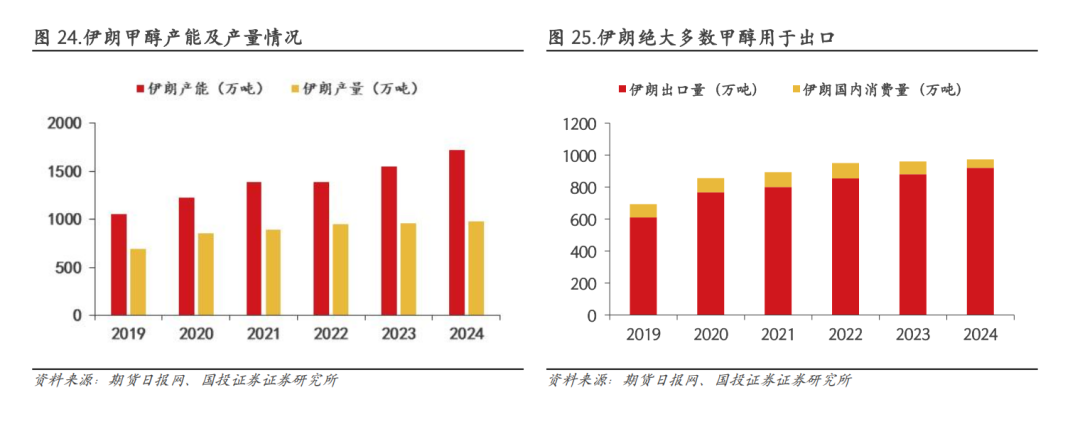

中国对伊朗甲醇进口依赖度高。根据期货日报网,2024年伊朗甲醇年产能约1716万吨,约占全球总产能的9.2%,是全球甲醇第二大生产国。近年伊朗甲醇年产量稳定在900-1000万吨,其中绝大部分用于出口(2024年出口量约占其总产量的95%)。伊朗甲醇产能高度集中在阿萨鲁耶工业区,存在明显的单点失效风险。对中国而言,中国对伊朗甲醇存在较高的进口依赖度,2025年1-11月国内累计从伊朗进口甲醇81.47万吨,占我国甲醇总进口量的6.4%;若计入阿联酋等国的转口贸易,伊朗甲醇约占我国甲醇进口总量的34%。因此,若伊朗地缘局势升级,或对我国甲醇进口产生显著影响。

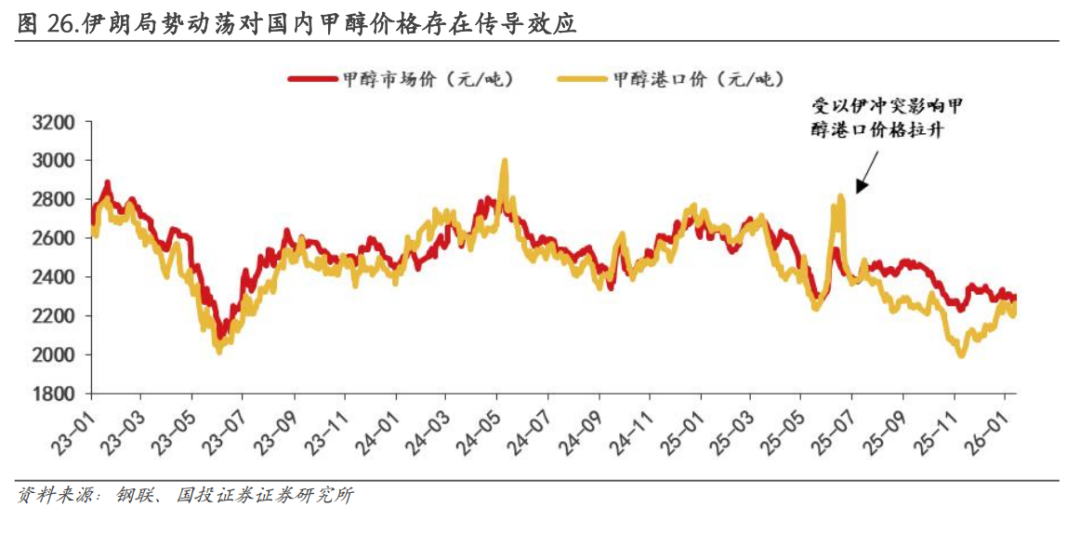

历史经验表明,伊朗局势动荡对国内甲醇价格存在显著的传导效应。以2025年6月以伊冲突为例,期间伊朗曾削减气头化工原料供应两周,直接推动中国甲醇港口价格上涨300元/吨,突破2700元/吨关口。而本次伊朗局势发酵下,甲醇港口价格也走出相对偏强的态势。

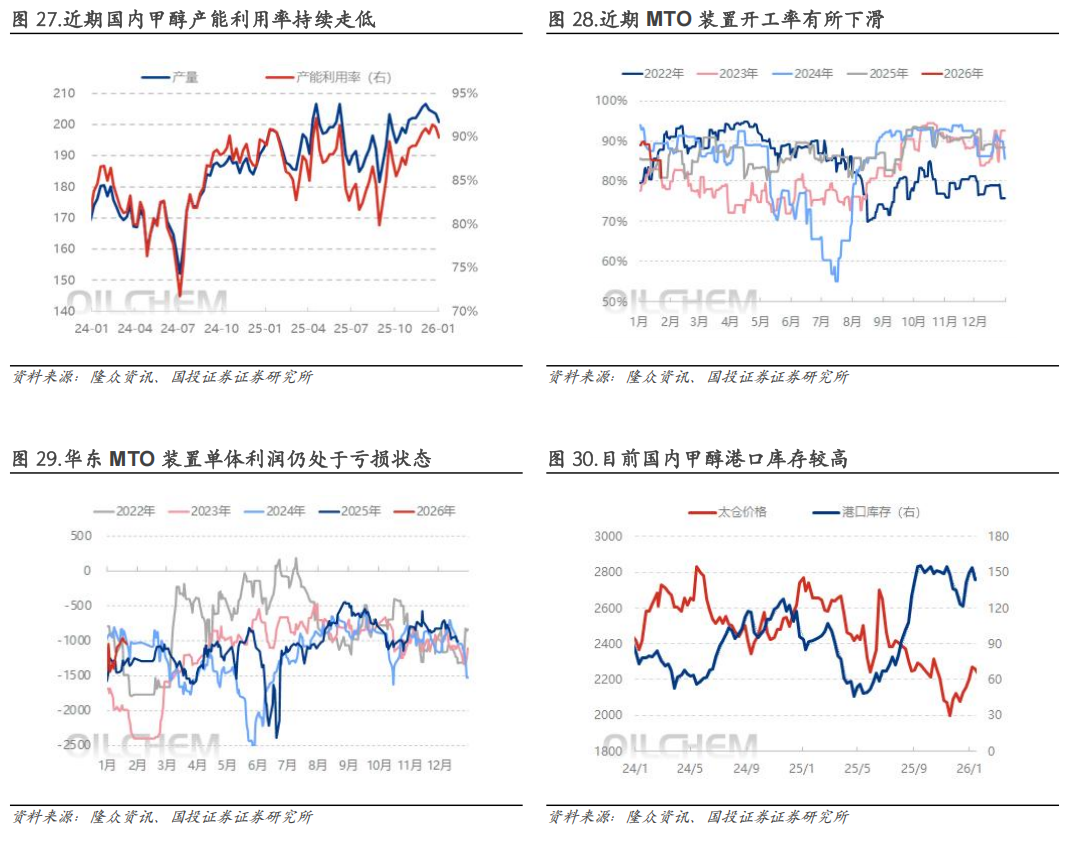

2026Q1国内甲醇整体或呈现供需双弱格局,关注伊朗局势进展及持续性。

供给方面,根据期货日报网,受伊朗天然气冬季保供等因素影响,伊朗甲醇工厂目前开工率仅约16%,因限气而停车的产能合计约1385万吨/年,占其总产能的八成左右,因此对中国的出口量本就有所回落,近两个月伊朗甲醇发货节奏已经显著放缓。叠加其他地区大型甲醇项目检修影响,2026年1-2月我国甲醇进口量下滑已成定局,其中1月进口量预计缩减至100万吨左右,较去年12月的175万吨大幅下降。同时国内甲醇利用率走低,实际产出量小幅下滑。

需求方面,下游甲醛的亏损呈现扩大态势;二甲醚行业存在微利,但是由于终端订单有限,低开工难有明显的起;冰醋酸行业经营状况略有改善,近期部分检修装置计划重启,开工负荷有望回升;华东地区外采甲醇制烯烃的亏损呈现扩大态势,近期部分装置公布了检修计划,后期煤制烯烃的开工负荷有下降预期。整体看,甲醇下游企业利润不佳持续压制其需求,叠加春节临近终端客户陆续放假,预计甲醇需求仍偏弱,港口库存去化存有压力。

5.风险提示

宏观经济下行风险。

原料价格大幅波动。

下游需求不及预期。

产能大幅扩张风险。

安全生产与环保风险。

企业经营风险。

政策不确定性风险。

VIP复盘网

VIP复盘网