贵州航宇科技发展股份有限公司(股票简称:航宇科技)成立于2006年,2021年7月在上交所科创板上市,是一家专业从事航空航天及高端装备复杂零部件精密制造系统解决方案的企业。产品广泛应用于航空、航天、舰船和新能源等高端装备制造领域。

航宇科技是中国航空航天发动机环锻件核心供应商,产品应用于超70个航空发动机型号、包括世界推力最大的商用航空发动机GE9x。亚洲最大的商用航空发动机环形锻件供应商;亚洲唯一全面取得全球主要航空发动机制造商供应资质的环锻件供应商(GE航空、赛峰、罗-罗、普惠、霍尼韦尔等)。国产大飞机C919发动机CJ1000、CJ2000的环形锻件核心研制单位。

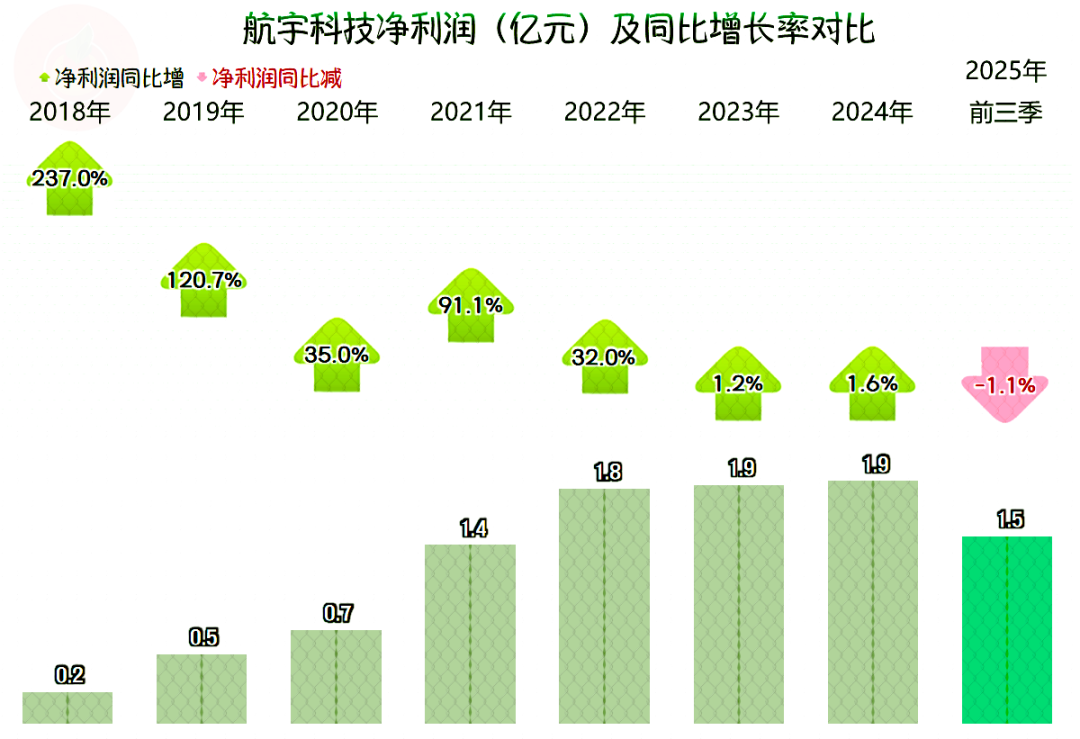

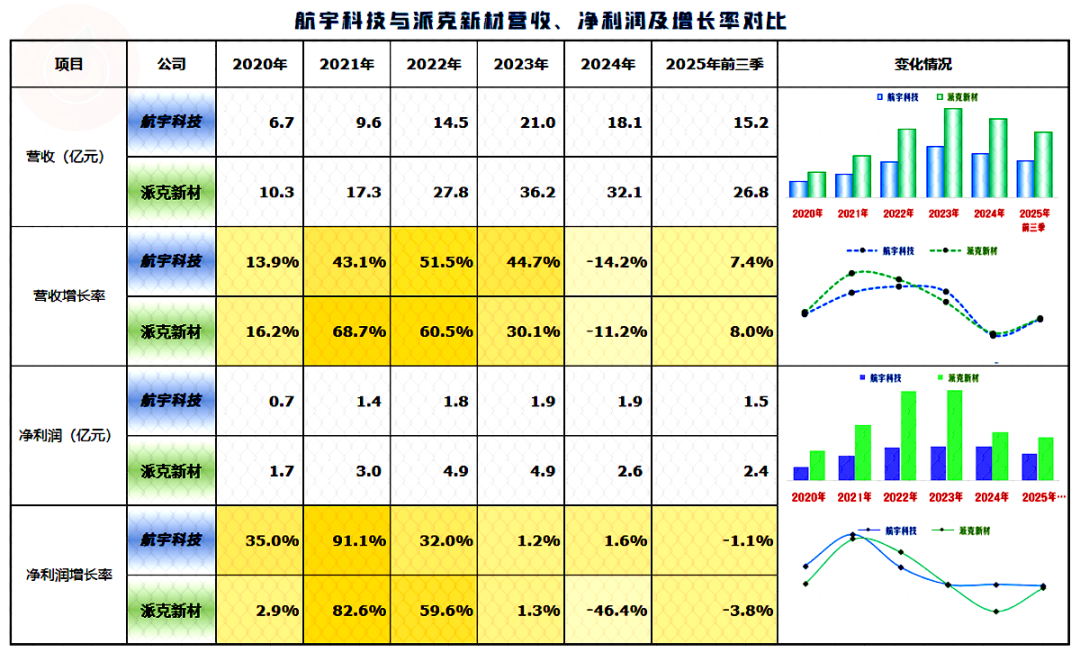

2025年前三季度,航宇科技的营收同比下跌7.4%,虽然还不及2023年同期的水平,但能够扭转2024年下跌的不利形势,还是算表现不错的。

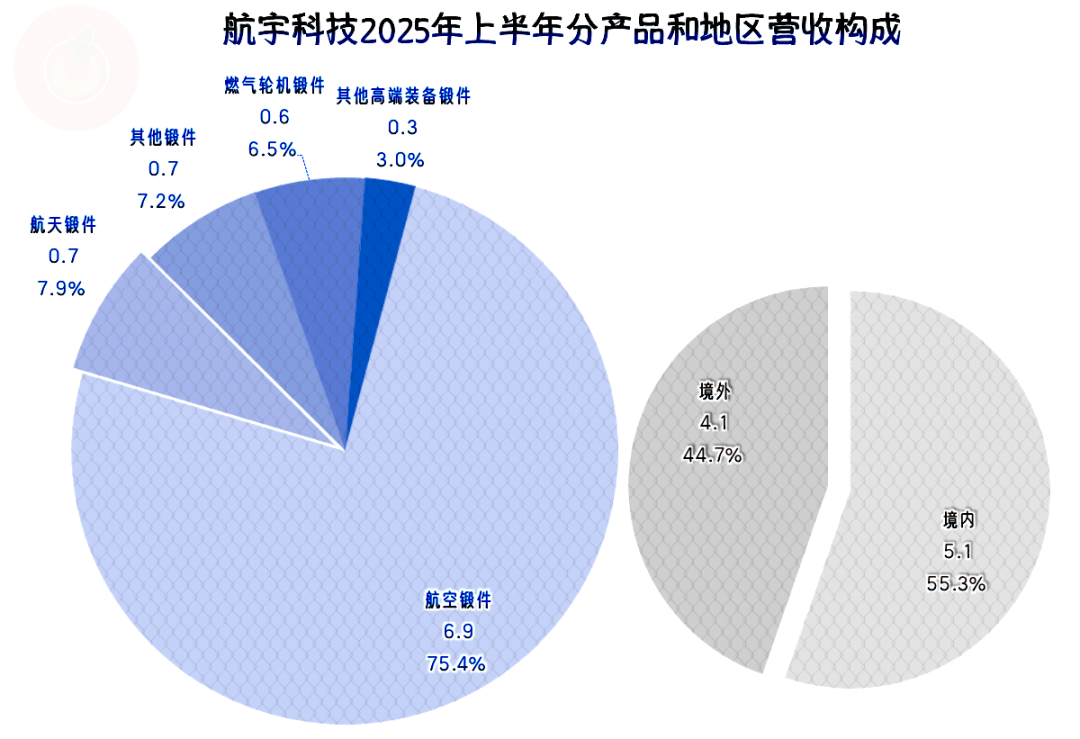

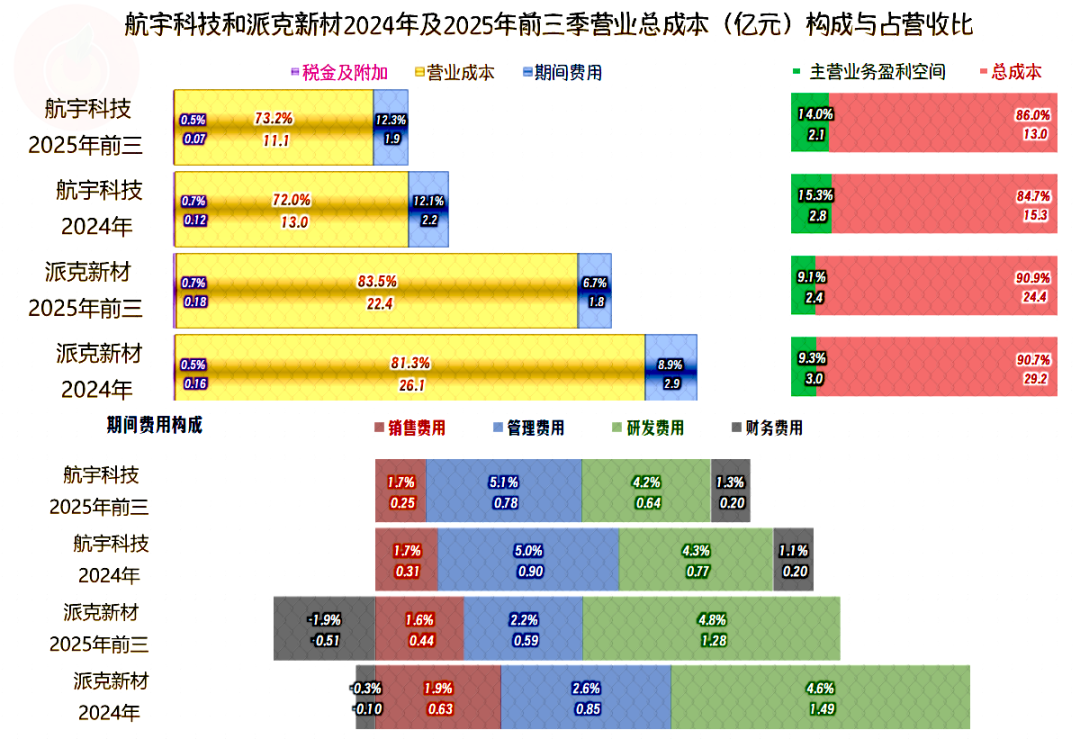

“航空锻件”是航宇科技占比超3/4的核心业务,“航天锻件”、“燃气轮机锻件”、“其他高端装备锻件”和其他锻件等构成另外近1/4的业务。境外市场的占比在45%左右,比境内市场差得并不多,国际化程度还不错。

“航空航天锻件”是派克新材的第二大业务,派克新材最大的业务是“电力锻件”,但派克新材的“航空航天锻件”2025年上半年的规模达到了4.4亿元,比航宇科技的相关业务规模差得并不多。但派克新材的境外市场占比不到两成,国际化程度确实不如航宇科技。

航宇科技2025年前三季度的净利润略有下跌,从2022年净利润接近2亿元规模之后,已经在这一水平徘徊了三年,弄不好2025年全年也是这种结果。

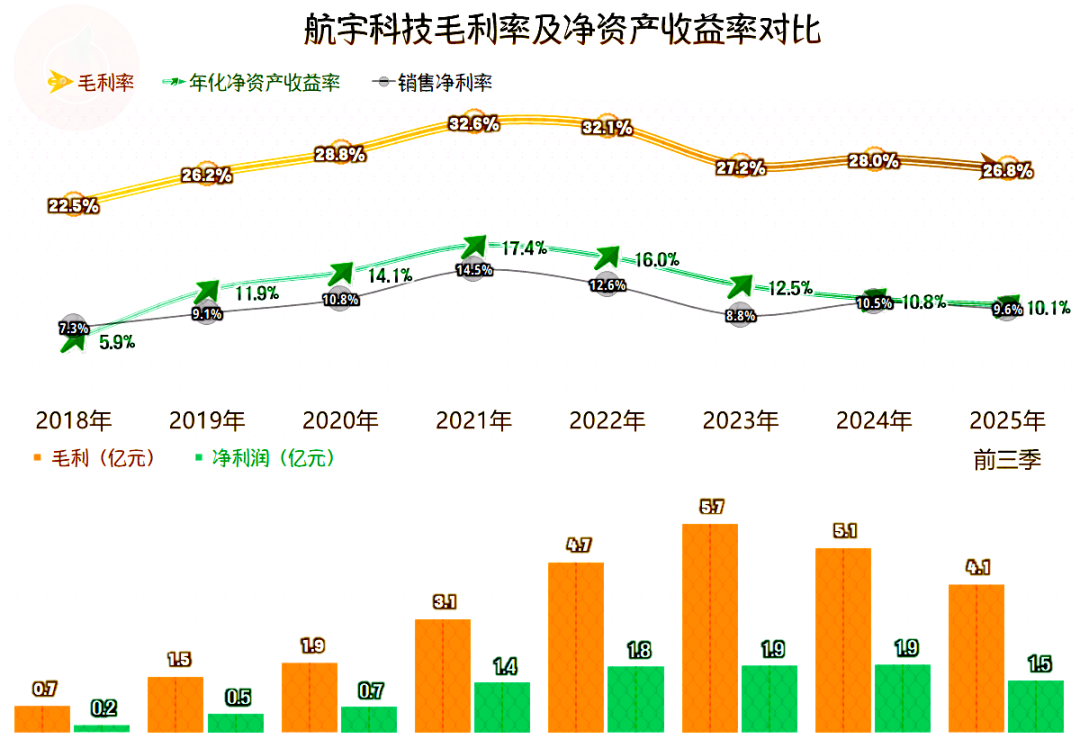

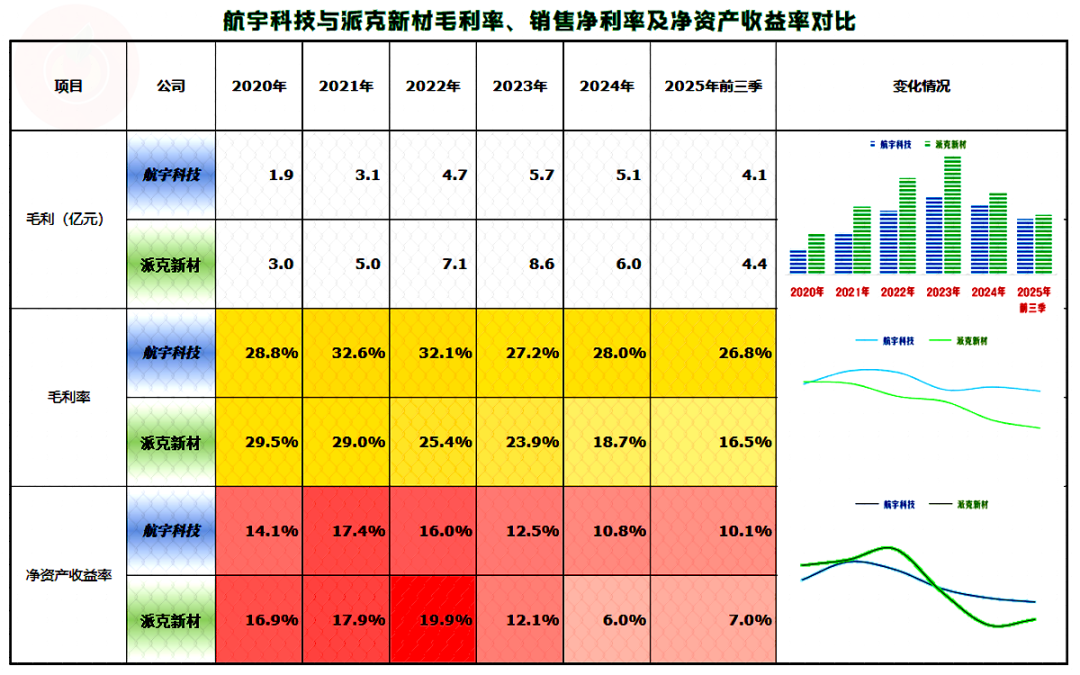

航宇科技的毛利率在2021年和2022年超过了32%,算是达到了其峰值水平,2023年的毛利率大幅下跌至27.2%,之后的2024年和2025年前三季度,都在这一水平附近,暂时是回不到2022年那种水平了。

航宇科技的销售净利率和净资产收益率,近几年来也在下降,从2024年以来,虽然还是优秀级的水平,但已经降至10%左右了,只能说比2018年好,和2019-2023年相比,都有不小的差距。

航宇科技的规模一直没有派克新材高,2020年时,航宇科技的营收接近派克新材的2/3,接下来的三年,两家都在增长,2024年同时下跌,2025年前三季度同时反弹。不过,这四年多的时间,航宇科技的规模始终都不及派克新材的六成,并没有缩小营收方面的差距。

净利润也是派克新材更高,特别是在2023年及以前,较航宇科技有倍差的领先优势。航宇科技2024年基本稳定,派克新材接近腰斩,两者的差距缩小。2025年前三季度,两者都在同比微跌,派克新材的领先优势依旧。

在2020年,派克新材的毛利率略高于航宇科技,之后就被航宇科技反超,2025年前三季度的差异已经相当大了。是不是产品结构差异导致的毛利率分化呢?

是的,从2025年上半年看,航宇科技“航空锻件”的毛利率高达28.29%,而该业务的占比高达75.4%,平均毛利率就比较高。而派克新材同期“航空航天锻件”的毛利率虽然高达31.7%,但其占比才24.6%;占比近四成的“电力锻件”的毛利率仅为15.4%,平均毛利率就被拉低了。

两家毛利额的差异,波动就更大了。2023年及以前,派克新材的领先优势明显,航宇科技只有其2/3不到的水平。之后就大幅缩小至仅数千万元,2025年前三季度,航宇科技已经超过了派克新材的九成,但还没能完成反超。

净资产收益率在2023年及以前,两者互有领先,交织着波动,但都有下滑的趋势,2024年以来,已经是航宇科技小幅领先了。

主营业务盈利空间也是航宇科技领先,这得益于其较高的毛利率,哪怕由于营收规模上的劣势,导致期间费用占营收比方面有5个百分点的差距,还是掩盖不了其超10个百分点的毛利率优势。

2025年前三季度,两家主营业务盈利空间都在下滑,这当然是后续市场竞争可能更加激烈的信号。

有朋友经常说,为什么国内的企业就一定要内卷?我们就简单看这两家主营航空锻件等优势传统业务的企业,似乎就有些许答案。

市场就这么大,大家都借着资本市场隔一年时间先后上市融资,都有了发展的优势资源,也有了投资者所给的回报压力。就算他们的核心业务差异较大,但仍然会通过招投标之类的行为,向市场传递这些压力,结果就只能是毛利率的下滑。

好在,他们的产品质量对终端产品影响较大,客户们可能还有对其价格等方面的保护措施,如果都是一些纯民用的业务,竞争导致的影响可能还会大得多。

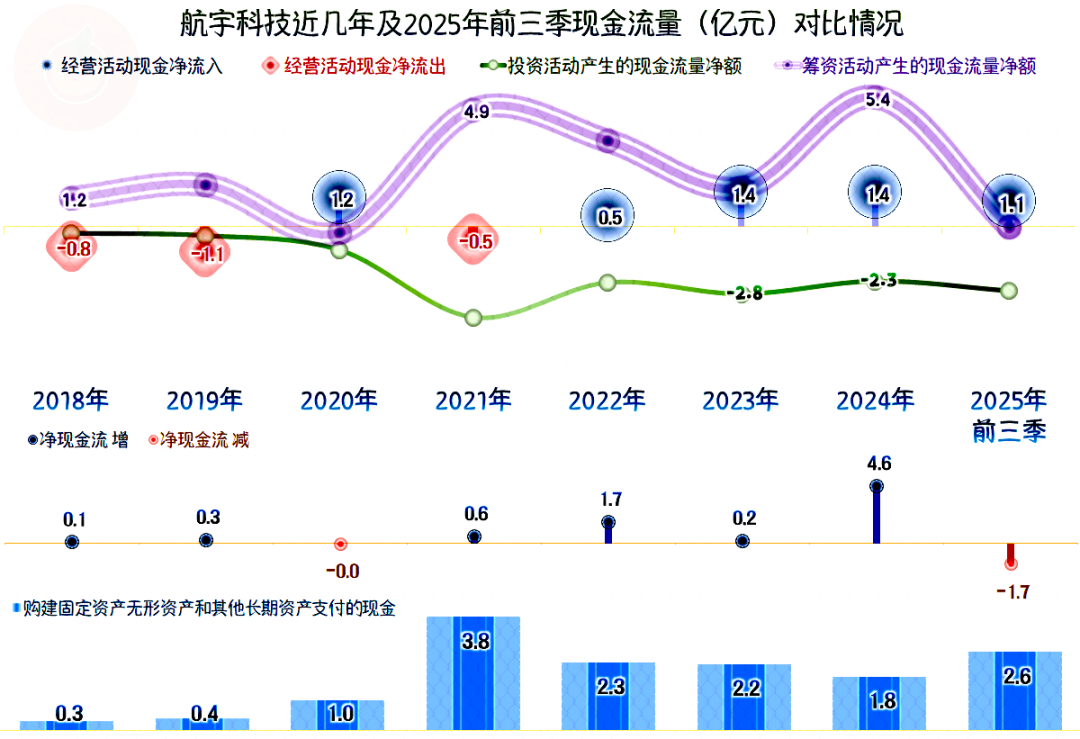

航宇科技近几年“经营活动的现金流量净额”表现还不错,但从2021年上市后,固定资产的投资规模就偏高,导致其上市融资的资金根本不够,还在持续融资来补充到投资方面。机械加工这一行对固定资产投资的需求并不高,如此大规模的投资,可以接下的订单,弄不好会达到现在营收的数倍,这当然会增加其销售方面压力,由此就会转化为通过降价吸引客户的订单。

我们在看派克新材的财报时也说过,其固定资产类的投资规模在2022年开始增大,2023年有所下降,2024年和2025年前三季度的规模再次上升。投资仍然集中在其主业,也就是锻造方面,这当然也会加剧同行间的市场争夺。

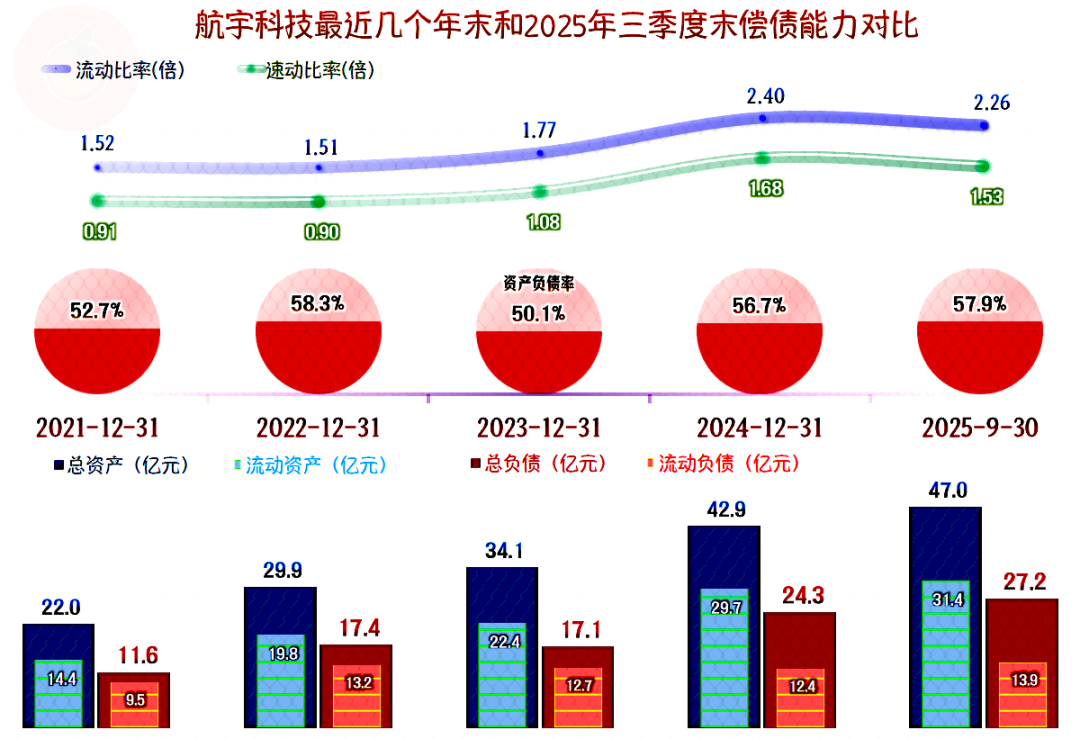

航宇科技的资产负债率并不算太高,短期偿债能力也很强,也就是说,仍然还有较大的可投资的资源或潜力。只是看他们怎么来取舍了,我个人觉得,可能大家都会缓一缓节奏了,不然的话,不断膨胀的资产负债表,和不短刷新纪录的产能等因素,与市场脱节严重后,盈利能力就会受到较大的拖累。

改革开放后的这几十年,我们国内市场实际上是在“补课”,相当于一个成年人去正规的小学一年级开始上学一样。此时就是一年可以跳着学几年的课程,由于我们落下的不仅仅是十多年的课程,可能是数百年的,可以这样跳着年级学的时间就持续了几十年,于是一两代人都认为高速增长是常态。

各行各业都以此模式来发展和竞争,之所以这种模式会蔓延,是因为以前相对保守的那批创业者,要么被胆子大的竞争对手吃掉了,要么就是没有成本优势被市场淘汰了。剩下的大量是有着严重路径依赖的,以前的“冒险型”成功者,并不需要他们都盲目扩张,只要一个行业中有一两家知名企业这样搞,其他人不跟就不行。

投资者不甘人后,职业经理人等不会承担最终的后果,扩张成功的好处更大,失败了最多就是换工作。大家几乎就没有太大的分歧,都会硬着头皮上产能的。什么时候冷静下来呢?一次又一次的遇到麻烦后,会形成新的一批产生过失败经验的投资人和职业经理人,这个时间不会持续几十年,或许要不了十年就能完成转换。

声明:以上为个人分析,不构成对任何人的投资建议!

VIP复盘网

VIP复盘网