【中泰煤炭】周报:库存有所下降,煤价稳中趋强

时间:2026-01-24 17:45

上述文章报告出品方 / 作者:杜工周期;仅供参考,投资者应独立决策并承担投资风险。

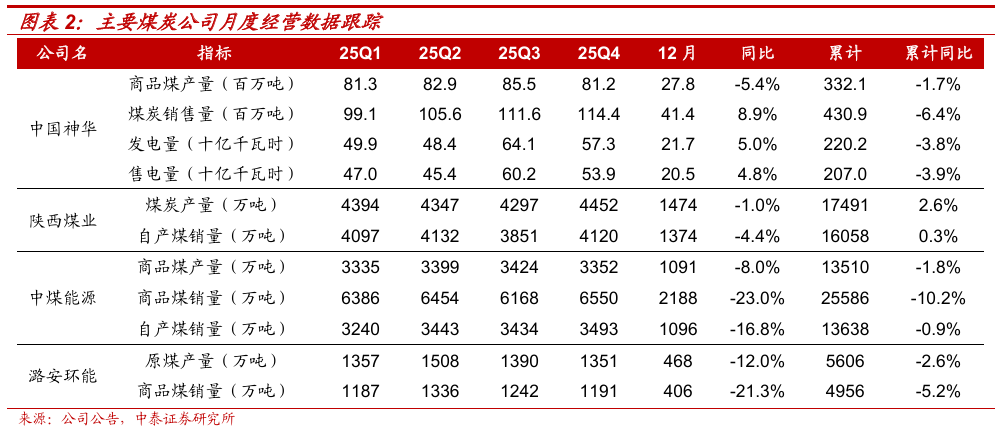

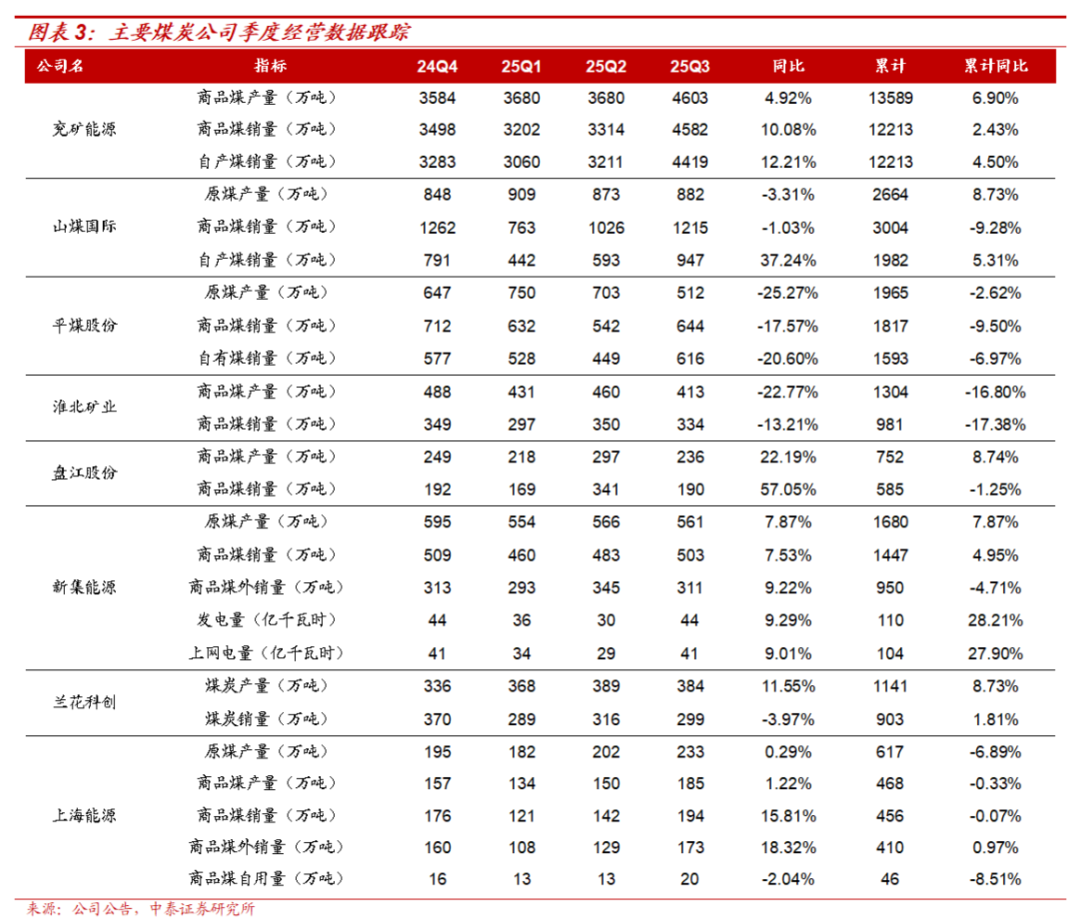

本周受终端库存较高,且长协煤覆盖较为充分,港口动力煤价格维持弱势震荡;炼焦煤价格受到补库需求释放与供给增量有限的影响,支撑煤价延续上涨趋势。展望二月上旬,预计煤炭或将延续供应逐步边际收缩,需求高位运行的格局,市场煤价有望稳中有增。需求端:寒潮支撑电煤需求,日耗有望维持高位。目前正处于一年中最冷的“四九”时段,叠加寒潮天气影响,电煤日耗有望高位运行。近期受寒潮影响,终端电厂日耗持续爬升:截至1月22日,沿海8省和内陆17省终端日耗合计687.6万吨,周环比增加9.14%,年同比增加19.42%。根据中央气象台预测,23-24日,新疆西部、西藏西南部的部分地区有中到大雪,局地有暴雪或大暴雪,降雪过后气温下降6~8℃,局地可超过10℃;25-27日,弱冷空气将影响江南及其以北地区,带来3~6℃、局地8℃左右降温;29-31日,受冷空气影响,西北及中东部地区有4~8℃、局地10℃左右降温。短期寒潮天气持续,预计将对电煤需求形成一定支撑,电厂日耗有望高位维持。此外,近期铁水日产略有上涨,且未来几周仍有望提升,将对非电需求形成支撑。供给端:整体煤炭供给平稳,边际收缩预期渐强。1)国内供给整体平稳运行,但边际收缩预期逐步显现。在当前需求释放受限的背景下,煤矿提前停产放假预期渐强。以无烟煤为例,晋城地区作为核心产区(年无烟煤产量约1.3亿吨),且民营煤矿占比较高,无烟煤价格已经因供给收缩而有所上涨。根据CCTD的调查,晋城地区放假时间多在15–20天不等,阶段性减产预期相对明确,对当地无烟煤价格形成一定支撑。随着春节逐步临近,预计后期主产区停产煤矿将逐渐增加,安监检查将趋严,因此产地价格持续明显下跌的可能性较小。2)2026年煤炭全年进口或延续收缩趋势。根据海关总署数据,2025年,中国动力煤(非炼焦煤)进口量为3.719亿吨,较2024年的4.205亿吨下降11.57%;2025年12月份,中国动力煤进口量为4482.73万吨,同比增加7.66%,环比增长34.53%(由于2026年出口政策的不确定性,部分印尼矿商赶在年底前加速出货,以规避关税实施后的额外成本,从而导致12月我国煤炭进口量环比增长)。然而,在国内市场维持供给偏宽松的预期,叠加进口市场较大的不确定性,2026年全国煤炭进口量或延续下滑趋势。3)2025年全国原煤产量略增1.2%,下半年单月同比均有所下降。根据国家统计局数据,2025年1-12月,全国规上工业原煤产量48.3亿吨,同比增长1.2%;12月份,规上工业原煤产量4.4亿吨,同比下降1.0%。尽管全年原煤产量同比略增,但在“反内卷”背景下,2025年下半年每月的原煤产量同比均有所下降,供给宽松有所改善。库存端:库存有望延续下降趋势。本周动力煤港口库存与终端库存均有所下降:港口方面,截至1月23日,环渤海港口煤炭库存为2628.00万吨,周环比下降2.71%,年同比1.22%;终端方面,截至1月22日,全国25省终端库存合计12309.8万吨,周环比下降2.69%,年同比下降2.95%。焦煤方面,截至1月23日,进口港口炼焦煤库存289.4万吨,周环比下降3.2%,年同比下降36.3%。在短期电厂日耗有望维持高位运行且炼焦煤持续补库的背景下,港口库存有望延续下降趋势。投资思路:逢低布局,关注弹性标的。近期煤炭板块受煤价回落影响,下跌较多。展望后市,煤炭股投资逻辑未发生变化:一方面,煤炭板块机构持仓徘徊在低位,筹码结构健康,交易并不拥挤;另一方面,预核增产能退出预期有望落地,叠加迎峰度冬旺季需求释放,后市煤价震荡偏强运行。因此,交易面与基本面共振,看好煤炭板块投资机会,把握三条主线。1)基于中长期资金持续入市,煤炭“高股息、低估值”投资价值进一步凸显,积极配置【中国神华A H】【中煤能源A H】【新集能源】【淮河能源】等红利属性较强的标的;2)基于企业自身产能增长逻辑,叠加盈利弹性较大,重点推荐α与β共振的【兖矿能源A H】【华阳股份】,【山煤国际】【晋控煤业】【陕西煤业】【兰花科创】【广汇能源】有望受益;3)基于煤价见底、盈利改善,重点推荐困境反转的炼焦煤【潞安环能】【平煤股份】【淮北矿业】【山西焦煤】,【上海能源】【神火股份】【永泰能源】【盘江股份】有望受益。动力煤方面,京唐港动力末煤价格周环比下跌10元/吨

供应方面,截至2026年01月23日,462家样本矿山动力煤日均产量541.00万吨,周环比下降1.04%,同比下降0.86%。需求方面,截至2026年01月22日,25省综合日耗煤687.60万吨,相比于上周增长57.60万吨,周环比增长9.14%,同比增长19.42%。港口价格方面,截至2026年01月23日,京唐港动力末煤(Q5500)山西产平仓价690元/吨,相比于上周下跌10元/吨,周环比下降1.43%,相比于去年同期下跌69元/吨,年同比下降9.09%。

焦煤及焦炭方面,京唐港主焦煤价格周环比上涨30元/吨

供应方面,截至2026年01月23日,523家样本煤矿精煤日产量和314家样本洗煤厂精煤日产量分别为77.01万吨和27.63万吨,周环比分别为 0.21%和 1.02%,同比分别 64.06%和 40.61%。需求方面,截至2026年01月23日,247家钢企铁水日产为228.1万吨,周环比 0.04%,同比 1.18%。产地价格方面,截至2026年01月23日,柳林高硫/低硫主焦价格指数(含税)分别为1260和1630元/吨,相比于上周分别持平和上涨30元/吨,周环比分别持平和 1.88%,相比于去年同期分别上涨60元/吨和上涨290元/吨,年同比分别 5.00%和 21.64%。港口价格方面,截至2026年01月23日,京唐港山西产主焦煤库提价(含税)为1800元/吨,相比于上周上涨30元/吨,周环比 1.69%,相比于去年同期增长340元/吨,年同比增长23.29%。

政策限价风险;煤炭进口放量;宏观经济大幅失速下滑;第三方数据存在因数据获取方式、处理方法等因素导致的可信性风险;研报使用信息更新不及时风险。

VIP复盘网

VIP复盘网