我们认为公司目前有三个方面值得重点关注:1)《异环》领衔,值得关注的新产品线;2)组织架构和人员变化;3)资产负债表的积极变化。

新研发体系下,看好《异环》未来给公司带来的利润增量

我们看好《异环》未来给公司带来的利润增量。《异环》是公司旗下幻塔工作室自主研发的超自然都市开放世界RPG游戏,采用虚幻引擎5制作,支持光线追踪和DLSS技术,让画面更加逼真细腻。幻塔工作室制作了公司2021年上线的游戏《幻塔》,其首月流水达5亿元,首年达30亿元。我们认为《异环》有三大竞争优势:1)研发工作室在相关品类的开发经验丰富,即过往产品优秀;2)对已有的PV分析后,我们认为游戏本身的画质、优化和主题均具备较强竞争优势;3)未来一至二年,我们看到二次元开放世界手游将有多款新游上线,除了《异环》外,还有《无限大》《望月》等。本轮开放世界游戏的上线高峰前,处于玩家新鲜感较强的时间,《异环》因此具备一定先发优势。另外我们认为,由于玩家喜好漂移和手机机能提升,开放世界品类是未来3-5年游戏板块最重要的营收增量,因此公司也有望享受一定行业beta。

近年来公司组织架构和人员积极调整,资产优化

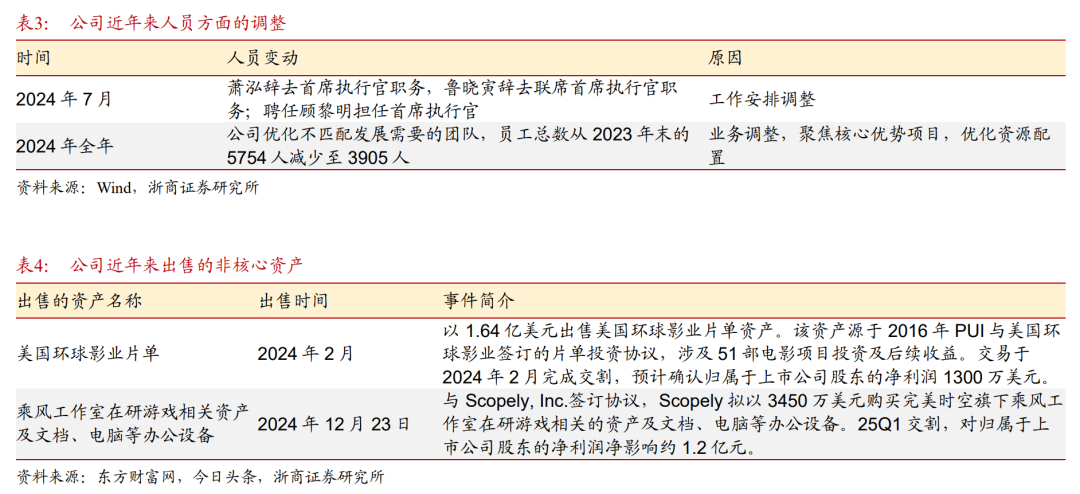

公司在2023年年底至2024年年初对管理层和组织架构有了较大调整,调整的最大特点便是更加扁平化和贴近市场。从公司组织架构来看,公司原以项目中心为主,下设游戏工作室,后全面调整为工作室制以更加体现“产品为本”的研发思路。从人员上看,公司员工总数从2023年末的5754人减少至3905人,并出售了部分非核心资产,如环球营业片单和乘风工作室,获得了一定一次性收益,且有望在未来持续提升研发效率。

盈利预测与估值

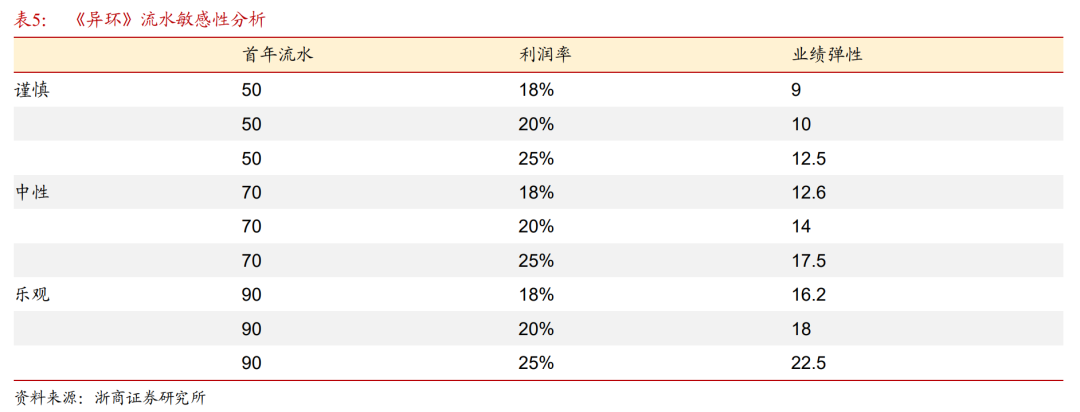

对比《幻塔》首月和首年分别为5亿和30亿元的流水,我们认为《异环》因其更加优秀的品质和题材有望超越。中性假设下,若如期上线,《异环》有望为公司2026年带来约14亿元利润增量。综合上述测算,我们预计公司2025-2027年营收分别为67/108/99亿元,对应归母净利润分别为6.3/17.1/18.2亿元,当前股价对应P/E分别为47/17/16倍,维持“买入”评级。

风险提示

新游上线进度或质量不及预期,国际贸易政策变化,测算数据偏差导致结果失真的风险等。

正文

1 当前时间点应关注的重点

我们认为公司目前有三个方面值得重点关注:1)《异环》领衔,值得关注的新产品线;2)组织架构和人员的变化;3)资产负债表的积极变化。

2《异环》领衔,精简产品线精简重视质量

《异环》是公司旗下幻塔工作室自主研发的超自然都市开放世界RPG游戏,采用虚幻引擎5制作,支持光线追踪和DLSS技术,让画面更加逼真细腻。幻塔工作室制作了公司2021年上线的游戏《幻塔》,其首月流水达5亿元,首年达30亿元。我们认为《异环》有三大竞争优势:1)研发工作室在相关品类经验;2)游戏本身的画质、优化和主题;3)本轮开放世界游戏上线高峰前的一定先发优势。

2.1 研发工作室在相关品类经验丰富

《异环》由公司旗下幻塔工作室研发,是公司专注中重度手游的工作室之一。幻塔工作室研发的首款游戏《幻塔》2018年立项,2020年10月底首次线上测试,2021年底上线。技术上来看,《幻塔》使用虚幻4引擎,开发人员多具备3年以上的虚幻4开发经验,研发人员超百名,且均较为资深。开放世界是目前国内手游行业最具有挑战性的品类之一,幻塔工作室已在相关品类上积累了较多经验。从取得的成绩来看,《幻塔》上线前官网预约量已超千万,上线首月流水近5亿元,首年达30亿元,两年超40亿元。

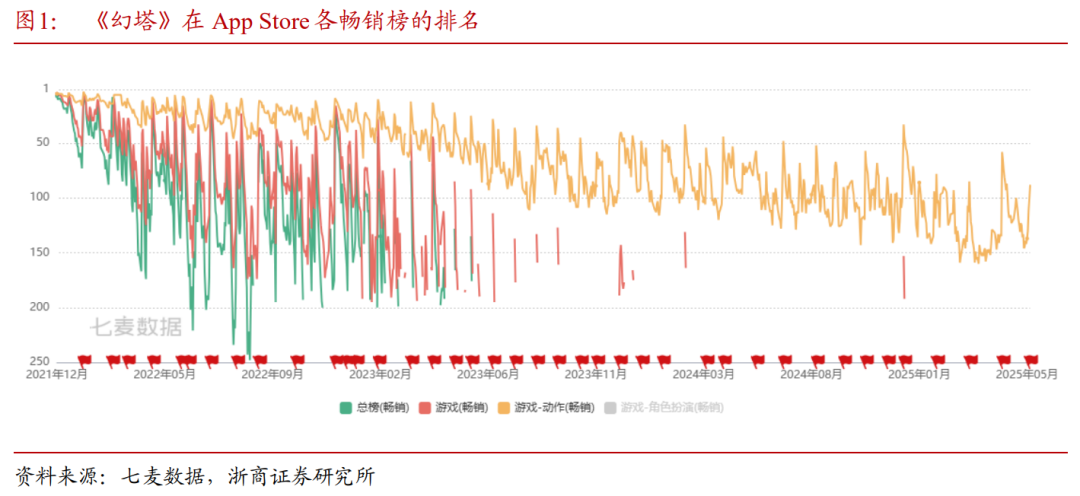

2.2 幻塔工作室前作较为长青

我们看到《幻塔》目前在App Store的排名虽总体呈现下降趋势,但是考虑到其三年半的生命周期,当前时间点的动作游戏畅销榜排名已属较好成绩,且我们看到日常均有脉冲式的回升,判断为新版本、新活动带来的增量。

我们看到当前时间点多个二次元开放世界游戏处于测试状态,具备代表性的是公司的《异环》,网易的《无限大》和诗悦网络的《望月》。从上表我们可以看出,网易的《无限大》背靠大厂,或在内容丰富程度上有一定优势;《望月》以广州为背景,或在题材上更加吸引中国大陆和港澳台地区玩家,而公司的《异环》或具备一定的先发优势,且虚幻5引擎具备较高的画质表现和优化能力。如果《异环》可以按时上线,在玩家处于新鲜较强的时期,或有一定先发优势。

3 公司组织架构和人员近年来积极调整

3.1 组织架构调整,优化研发力量

公司在2023年年底至2024年年初对管理层和组织架构均有了较大调整,调整的最大特点便是更加扁平化和贴近市场。从公司组织架构来看,公司原以项目中心为主,下设游戏工作室,此次调整主要目的是全面调整为工作室制以更加体现“产品为本”的研发思路。具体来说,原有的公司研发力量主要由第一、三、五、七项目中心和一系列工作室构成,现已大幅精简并以工作室为主。工作室制更贴近产品本身。调整后的组织架构有助于促进公司研发力量的新陈代谢和整合,我们看好未来公司在研发强度较高的中重度手游上继续推出优秀产品。

4 投资建议与估值分析

4.1 投资建议

对比《幻塔》首月和首年分别为5亿和30亿的流水,我们认为《异环》因其更加优秀的品质和题材有望超越。定量来看,可对比《原神》进行分析。根据Sensor Tower数据,《原神》首年流水约20亿美元,即约140亿人民币,而Sensor Tower估算数据一般偏少(缺少中国大陆安卓渠道的准确数据),因此我们认为其首年流水有望达到160亿元。我们按《异环》占《原神》的首年流水比例的模式进行测算,以30%、45%、55%为假设比例再取整,考虑到《异环》大概率采用自研自发模式,以18%-25%为假设利润率,并假设《异环》可在2025年底或2026年初上线,我们得到下表。中性假设下,《异环》首年流水或达70亿元,利润贡献或达14亿元。

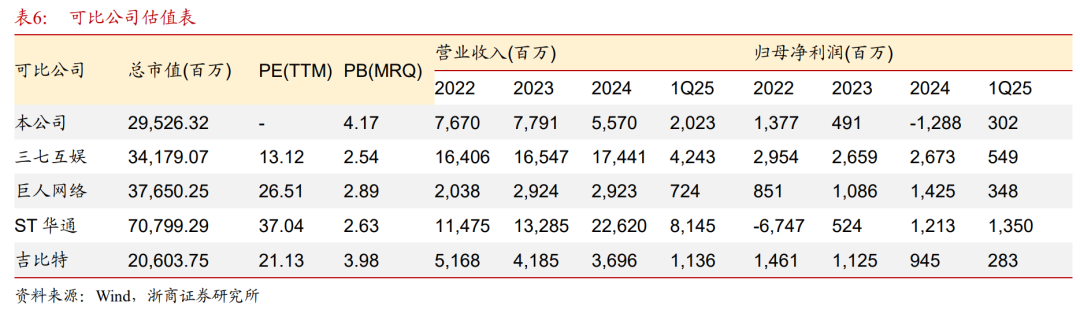

综上我们预计公司2025-2027年营收分别为67/108/99亿元,对应归母净利润分别为6.3/17.1/18.2亿元,当前股价对应P/E分别为47/17/16倍,维持“买入”评级。

VIP复盘网

VIP复盘网