行业观点概要

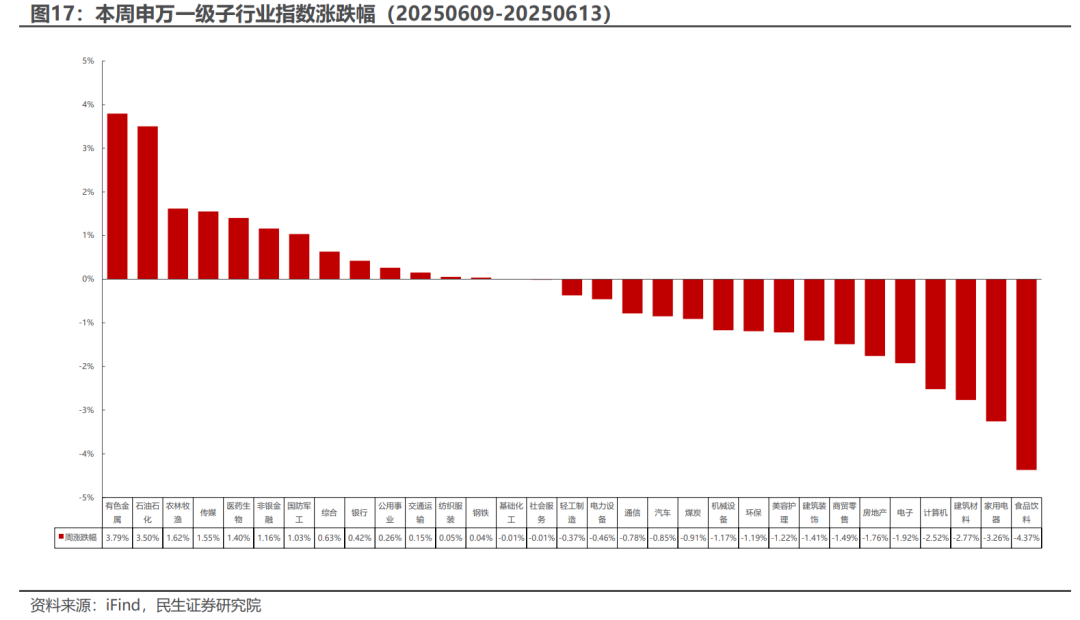

■ 本周(20250609-20250613)板块行情

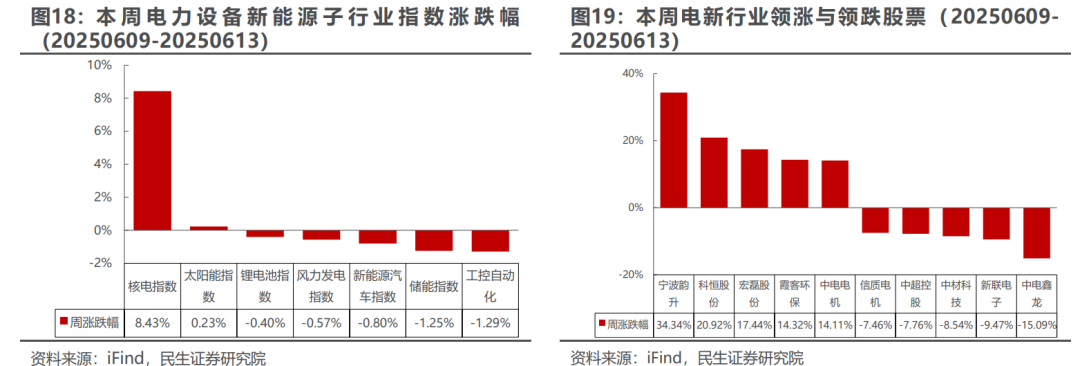

电力设备与新能源板块:本周下跌0.46%,涨跌幅排名第17,弱于上证指数。本周核电指数涨幅最大,工控自动化跌幅最大。核电指数上涨8.43%,太阳能指数上涨0.23%,锂电池指数下跌0.40%,风力发电指数下跌0.57%,新能源汽车指数下跌0.80%,储能指数下跌1.25%,工控自动化下跌1.29%。

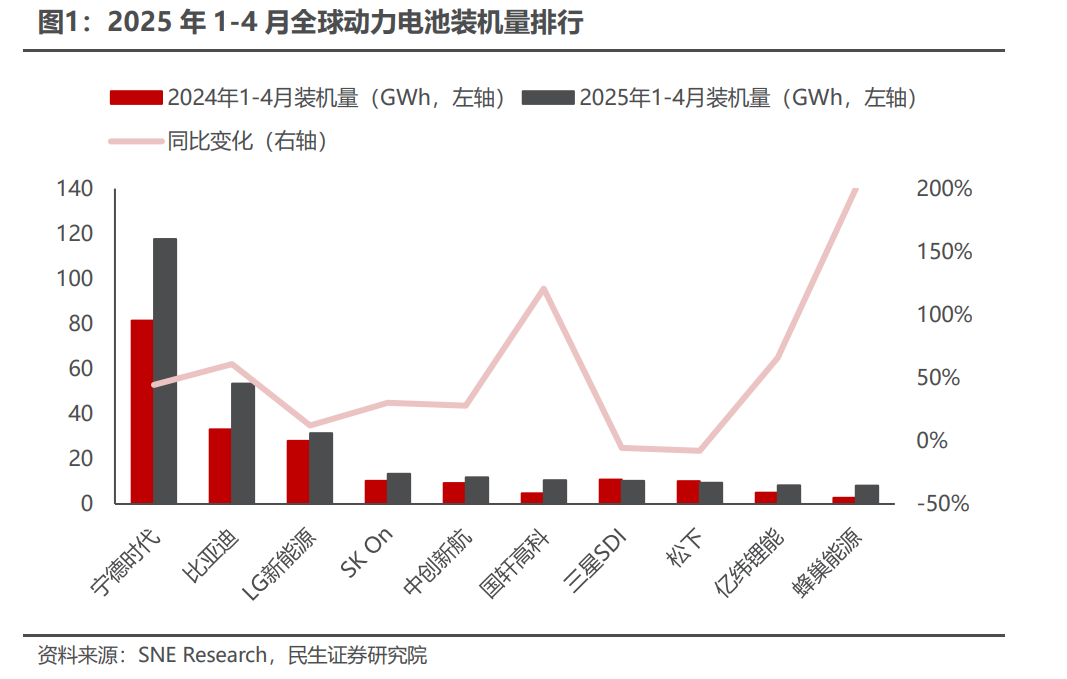

■ 新能源车:2025年1-4月全球动力电池装车量同比增长40.2%

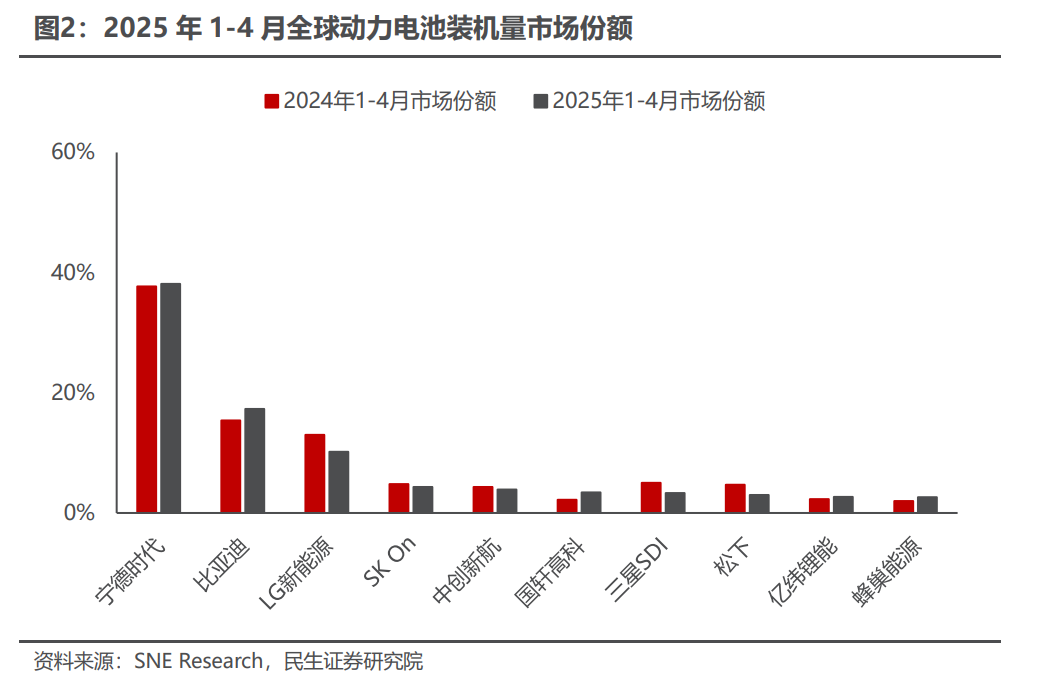

根据 SNE Research最新数据,2025 年 1-4 月,全球动力电池装车量达 308.5 GWh,同比增长 40.2%。从装机量来看,宁德时代以 117.6 GWh的绝对优势稳居榜首;比亚迪以53.4GWh 紧随其后;LG新能源以31.4 GWh位列第三。从市场份额来看,宁德时代市占率 38.1%,比亚迪市占率 17.3%,两家龙头企业合计市场份额高达55.4%,市占率合计同比提升13.4%,持续领跑全球。

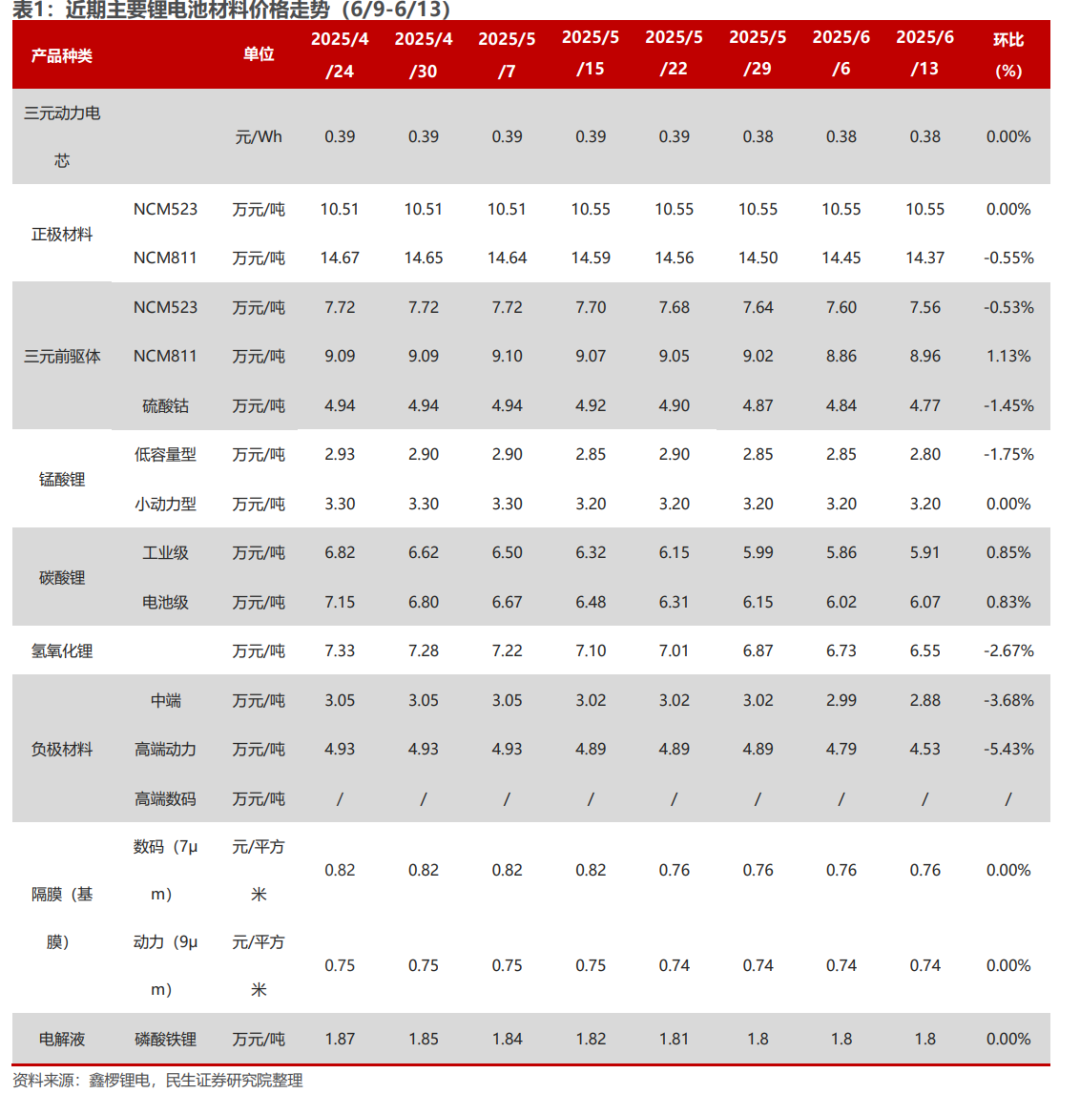

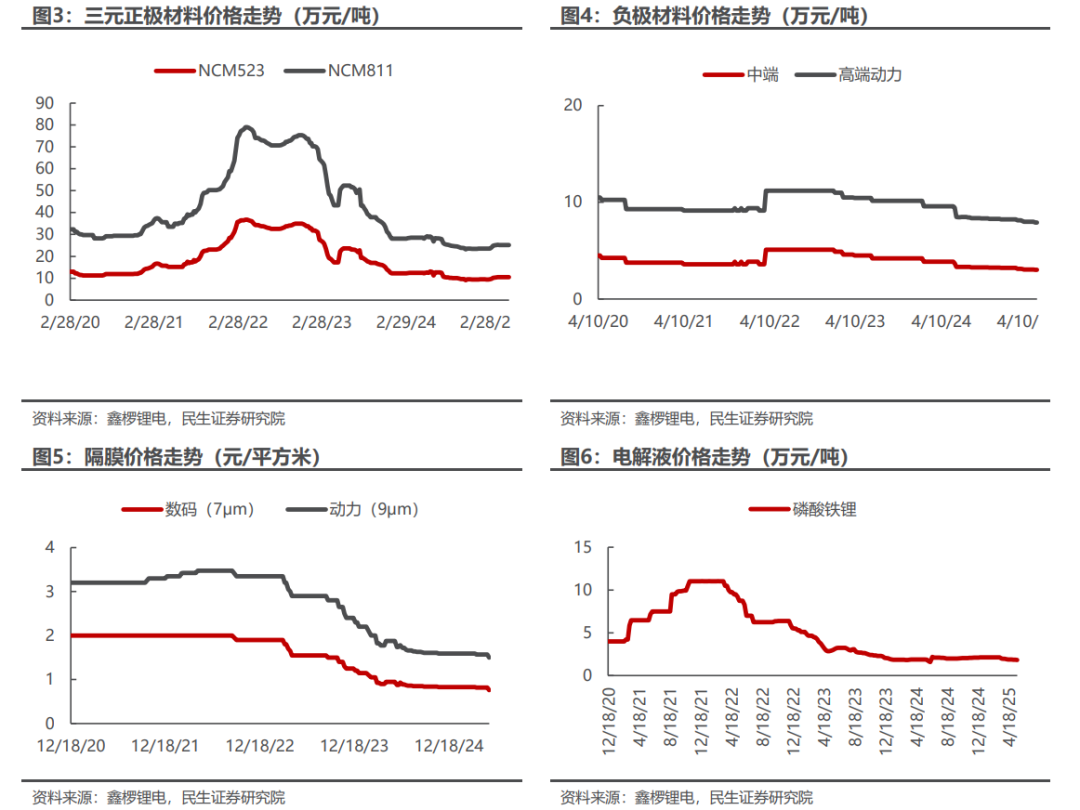

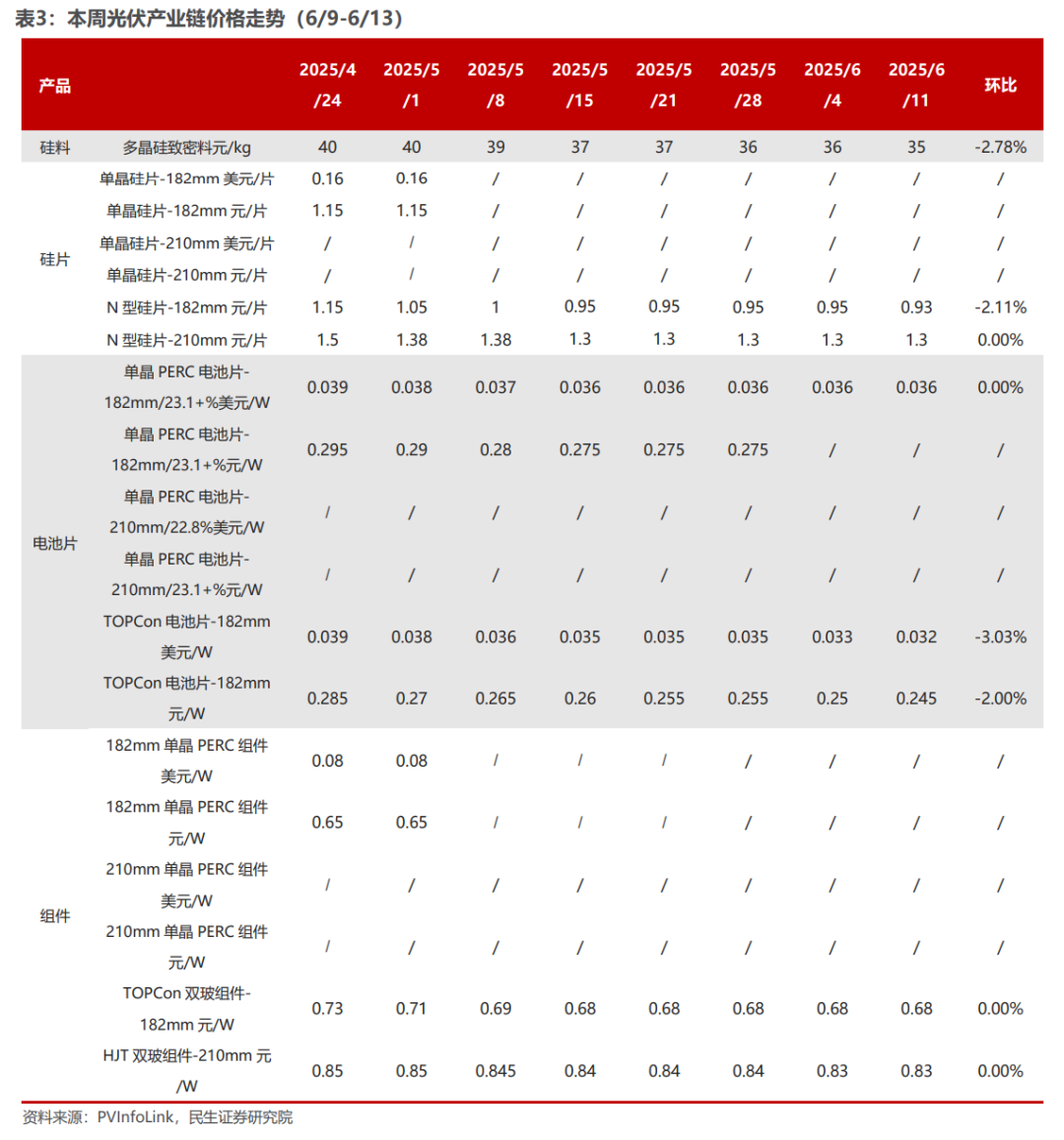

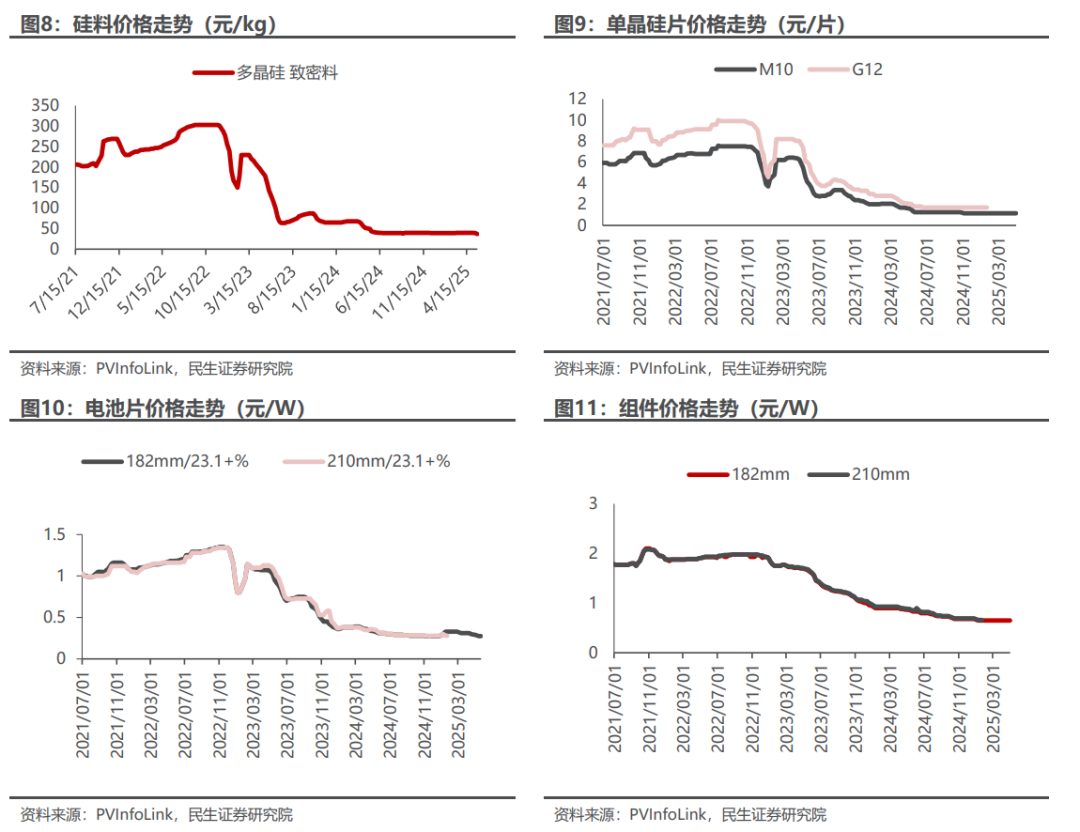

■ 光伏:SNEC展多厂商发布高效率组件产品,产业链排产整体下行

6月11日, 2025年SNEC PV&ES国际光伏&储能展览会在国家会展中心开展。从现场的组件展品来看,基本已全部转向n型,而n型技术路线的博弈呈现显著分化的趋势:TOPCon、HJT、BC各自成一派;逆变器方面,各家致力于进一步降低度电成本,通过搭载碳化硅等新型半导体材料、拓扑结构升级等,逆变器功率密度进一步提升。此外,晶澳、晶科等企业均在展会上对钙钛矿技术做出积极评价,我们认为,当前晶硅电池边际提升收窄,钙钛矿为未来电池技术发展方向,各家企业积极展开布局,产业化进展有望进一步加速。

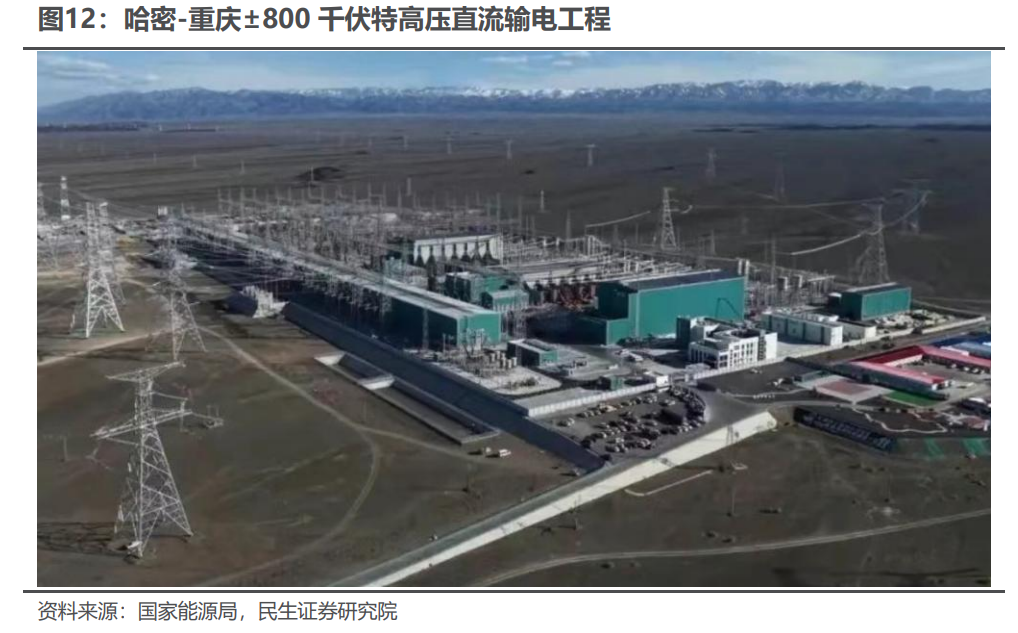

■ 电力设备及工控:哈密-重庆±800千伏特高压直流输电工程投产

该工程是首个投产送电的沙戈荒新能源基地外送特高压直流输电工程,总投资286亿元,输电线路全长2260公里。工程配套电源总装机1420万千瓦,其中风电、光伏和光热等新能源装机达1020万千瓦,占比超过70%,起于新疆维吾尔自治区哈密市巴里坤换流站,途经甘肃、陕西、四川,止于重庆市渝北区渝北换流站。

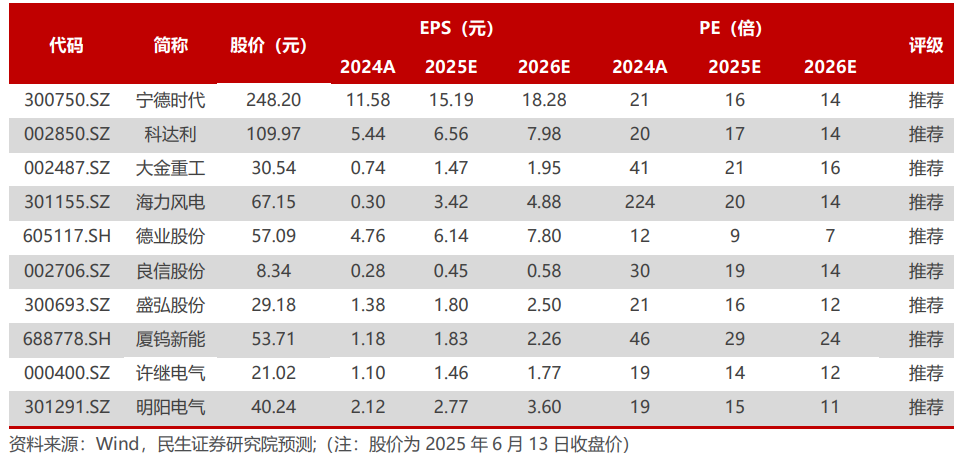

■ 本周关注:宁德时代,科达利,大金重工,海力风电,德业股份,良信股份,盛弘股份,厦钨新能,许继电气,明阳电气等。

■ 风险提示:政策不达预期、行业竞争加剧致价格超预期下降等。

■ 重点公司盈利预测、估值与评级:

新能源汽车

新能源汽车:2025年1-4月全球动力电池装车量同比增长40.2%

1.1 行业观点概要

从市场份额来看,宁德时代市占率领跑众龙头,行业集中度进一步提升。2025 年 1-4 月,宁德时代市占率 38.1%,同比提升1.1%,依旧是唯一占据 35%以上市场份额的电池供应商;比亚迪市占率 17.3%,同比提升 12.3%;第三名 LG新能源市占率10.2%,同比下降21.5%; SK On的市占率4.3%, 同比下降10.4%;中创新航和国轩高科的市占率分别为 3.9%和 3.4%,其中中创新航同比下降9.3%,而国轩高科同比提升54.5%;蜂巢能源的市占率为2.6%,同比增长 30%;亿纬锂能市占率 2.7%,同比提升17.4%。

投资建议:

电动车是长达10年的黄金赛道,25年国内以旧换新补贴政策延续,国内需求持续向好,重点推荐三条主线:

主线1:长期竞争格局向好,且短期有边际变化的环节。重点推荐:电池环节的【宁德时代】、隔膜环节的【恩捷股份】、热管理的【三花智控】、高压直流的【宏发股份】、薄膜电容【法拉电子】,建议关注【中熔电气】等。

主线2:4680技术迭代,带动产业链升级。4680目前可以做到210 Wh/kg,后续若体系上使用高镍91系和硅基负极,系统能量密度有可能接近270Wh/kg,并可以极大程度解决高镍系热管理难题。重点关注:大圆柱外壳的【科达利】、【斯莱克】和其他结构件标的;高镍正极的【容百科技】、【当升科技】、【芳源股份】、【长远锂科】、【华友钴业】、【振华新材】、【中伟股份】、【格林美】;布局LiFSI的【天赐材料】、【新宙邦】和碳纳米管领域的相关标的。

新能源发电

光伏:SNEC展多厂商发布高效率组件产品,产业链排产整体下行

2.1 行业观点概要

6月11日, 2025年SNEC PV&ES国际光伏&储能展览会在国家会展中心开展。

多家推出高功率组件产品。从现场的组件展品来看,基本已全部转向n型,而n型技术路线的博弈呈现显著分化的趋势:TOPCon、HJT、BC各自成一派,从展出的组件产品看,华晟新能源的异质结-钙钛矿的层组件新品G12功率达到800W;正泰新能的ASTRO N8 Pro组件,功率同样超过800W;其次是通威股份的THC组件达到790.8;爱旭的780W组件。

多家主流厂商给予钙钛矿积极评价。天合光能高纪凡指出,TOPCon、BC、HJT技术都在伯仲之间,争论没有任何意义,反而容易误导过度投资,未来钙钛矿叠层电池技术将引领行业进入新的历史阶段,天合也在本次展会中展出了刚刚创造世界纪录的841W工业标准钙钛矿叠层组件,标志钙钛矿叠层技术正式从实验室迈入产业化;隆基绿能李振国表示,无论是晶硅单结极限的不断逼近,还是代表未来的叠层技术,隆基始终以开放心态布局多种技术路线。这体现了隆基对钙钛矿技术的积极态度,认为其是未来光伏技术发展的重要方向之一。此外,晶澳、晶科等企业均在展会上对钙钛矿技术做出积极评价,我们认为,当前晶硅电池边际提升收窄,钙钛矿为未来电池技术发展方向,各家企业积极展开布局,产业化进展有望进一步加速。

逆变器方面,各家致力于进一步降低度电成本,通过搭载碳化硅等新型半导体材料、拓扑结构升级等,逆变器功率密度进一步提升,多家企业推出400kW 组串式逆变器。并且,新能源并网规模狂飙之下,有效支撑电网,光伏逆变器构网能力成为企业发力重点。

产业链供给:

硅料:根据infolink统计,五月硅料产量与上月持平,约 10.2 万吨,以硅耗量 2,000 吨 / GW 折算约合 51 GW。困境之下,我国硅料企业多处于降负荷运行状态、部分中小厂家提前检修。龙头企业策略确定将在后续进行产能置换,同时部分新疆厂家存在复产计划,但仍需观察订单状况。六月硅料产量略有增加,预计整体产量在 10.6 万吨,以硅耗量 2,000 吨 / GW 折算约合 52.9 GW。

颗粒料(FBR)部分,六月在产折算约合 11.28 GW,占整体单月产出比例约 21%。颗粒料稼动率变动性较高,主要依据厂家策略订单状况调整,近期颗粒料订单需求增加较多,龙头厂家规划提产。

新增投产计划在近期市况之下影响,多数厂家将产量延后释放。

硅片:五月硅片单月产出与上期预测一致,约 59 GW,较四月 61 GW 略低。随着终端项目在节点后的需求萎缩,六月份各环节排产开始出现计划性的下调,单月产出预期持续下行至 57-58 GW。

在整体单月硅片产出分布上,本月 183N 维持落在 36-37%、210RN 占比呈现进一步突破,达到 40-41%、210N 则对应出现萎缩,落在 16-17% 不等。

电池片:五月份电池片产出约为 61.4 GW,较四月 67.6 GW 下滑。六月份电池片排产则预计来到 57.2 GW,环比再降 6.8 %。以电池片技术区分,六月份 TOPCon 预计占比约为 89 %,PERC、HJT 和 BC 占比则分别为 4%、2% 和 5%。

东南亚方面,受到四月美国对等关税及对东南亚四国双反终判影响,部分四国内厂家因税率因素,六月排产逐步下修;而多数非四国厂家的稼动率则相对稳定,预估要到七月份,也就是对等关税 90 天缓冲期结束后,才可能进行调整,但具体幅度仍须取决于美国政策变化与厂家策略。

组件:五月份组件排产相比上期 60.7 GW 小幅下调,来到 58-59 GW,六月份单月产出预估仅剩 53 GW 左右,月环比下跌近乎 10%。其中国内市场占比约 44-45 GW,海外产出落在 8-9 GW 左右。

国内六月份排产下调,主因为抢装节点后需求陡降,预期六至七月会是相比以往迥异的相对淡季。印度组件产出近月提升明显,单月维持3.8-4 GW 份额,除了透过采购中国电池外,部分企业也采用东南亚电池,以规避印度针对进口电池的关税政策。在东南亚,关税风险叠加美国市场政策变动,组件排产环比小幅下降,美国项目方仍有挣扎与观望态势。

投资建议:

光伏

海内外需求预期旺盛;产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。建议关注三条主线:

1)能耗管控后硅料环节有望率先开始出清,关注硅料头部企业协鑫科技、通威股份、大全能源等;光伏主链价格或将触底反弹,组件、电池片环节有望迎来盈修复,关注阿特斯、钧达股份、隆基绿能、晶澳科技、晶科能源、天合光能、爱旭股份等。

2)推荐深度受益光储需求高景气的逆变器环节阳光电源、固德威、锦浪科技、德业股份、禾迈股份、昱能科技;关注有望受益于大电站相关的阳光电源,中信博,上能电气等。

3)推荐有市占率提升空间逻辑的辅材企业,推荐威腾电气,关注宇邦新材、通灵股份;推荐供需紧平衡的EVA胶膜与高纯石英砂环节,推荐福斯特、海优新材、赛伍技术等,关注石英股份等。

风电

当前的交易核心仍旧是需求;中期看,目前已经进入行业趋势验证期,行情演绎逐步从事件驱动回归需求景气度驱动,内外有望共振;短期看,进入24Q4项目推进明显提速,基本面和市场面的右侧信号都逐渐明朗,对于确定性较高的公司可以更乐观。

1)关注海风,管桩(海力、天顺、泰胜等),海缆(东缆、中天、亨通等);关注深远海/漂浮式相关(亚星锚链等);

2)关注具备全球竞争力的零部件和主机厂等:振江股份、大金重工、明阳电气、日月股份、金风科技、明阳智能、三一重能等。

3)关注适应降本增效需要、渗透率有望提升的大兆瓦关键零部件等,关注崇德科技、盘古智能等。

储能

储能需求向上,关注储能三大场景下的投资机会。

场景一:大储的核心在于商业模式,重点推荐【阳光电源】【金盘科技】【华自科技】【科陆电子】【南都电源】【南网科技】等,建议关注【科华数据】【上能电气】【永福股份】【英维克】【青鸟消防】;

场景二:户储的核心在于产品,重点推荐【德业股份】【科士达】【派能科技】【鹏辉能源】,建议关注【华宝新能】等;

工控及电力设备

电力设备及工控:哈密-重庆±800千伏特高压直流输电工程投产

3.1 行业观点概要

电力设备:

国家电网哈密-重庆±800千伏特高压直流输电工程近日正式投运。该工程是首个投产送电的沙戈荒新能源基地外送特高压直流输电工程,总投资286亿元,输电线路全长2260公里。工程配套电源总装机1420万千瓦,其中风电、光伏和光热等新能源装机达1020万千瓦,占比超过70%,起于新疆维吾尔自治区哈密市巴里坤换流站,途经甘肃、陕西、四川,止于重庆市渝北区渝北换流站。

作为我国首个建成投运的沙戈荒新能源基地特高压直流外送工程,同时也是西南地区首条特高压直流受电通道,年输送电量超360亿千瓦时,大幅提升重庆电力供应保障水平,每年可替代燃煤约600万吨,减排二氧化碳约1600万吨,促进新疆哈密地区新能源开发与外送,优化全国清洁能源配置格局,对保障能源安全和实现"双碳"目标具有重要支撑作用,标志着我国在新能源大基地开发、特高压输电技术应用和跨区域能源调配方面取得新的突破

投资建议:

电力设备

主线一:电力设备出海趋势明确。电力设备出海有望打开设备企业新成长空间,我国拥有完整的电力设备制造供应链体系,竞争优势明显(总承包经验丰富 报价具有竞争力 项目执行效率高),建议关注:变压器等一次设备【金盘科技】【明阳电气】【思源电气】【伊戈尔】;变压器分接开关【华明装备】;变压器电磁线【金杯电工】;取向硅钢【望变电气】;电表&AMI解决方案【海兴电力】【三星医疗】【威胜控股】;电力通信芯片与模组【威胜信息】;线缆【华通线缆】;复合绝缘子材料【神马电力】。

主线二:配网侧投资占比有望提升。配网智能化、数字化为新型电力系统发展的必由之路,是“十四五”电网重点投资环节,推荐【国电南瑞】【四方股份】,电力数字化建议关注【国网信通】;分布式能源实现用户侧就地消纳,推荐EPCO模式服务商【苏文电能】【泽宇智能】,分布式能源运营商【芯能科技】,新能源微电网【金智科技】;建议关注:功率及负荷预测【国能日新】;虚拟电厂运营商【安科瑞】【东方电子】【恒实科技】。

主线三:特高压“十四五“线路规划明确,进度确定性高。相关公司未来有望受益于特高压建设带来的业绩弹性,推荐【平高电气】【许继电气】,建议关注【中国西电】。

工控及机器人

人形机器人大时代来临,站在当前产业化初期,优先关注确定性&价值量。

思路一:确定性高的Tesla主线,参与Tesla机器人产品前期设计研发,定位一级供应商,大概率确定供货。关注Tier1【鸣志电器】【三花智控】【拓普集团】,以及供应Tier1的间接供应商【绿的谐波】【五洲新春】【斯菱股份】;

思路二:考虑人形机器人后续降本需求,国产供应链厂商具备量产性价比,且多数企业正在陆续与国内机器人本体厂接触,有望受益后续大规模量产。建议关注(减速器)【中大力德】【精锻科技】;(丝杠)【鼎智科技】【恒立液压】【贝斯特】;(电机)【伟创电气】【儒竞科技】;(传感器)【柯力传感】等;

行业数据跟踪

新能源汽车

新能源发电

电力设备&工控

板块行情

电力设备与新能源板块:本周下跌0.46%,涨跌幅排名第17,弱于上证指数。沪指收于3377点,下跌8.36点,跌幅0.25%,成交26781.24亿元;深成指收于10122.11点,下跌61.59点,跌幅0.60%,成交40181.57亿元;创业板收于2043.82点,上涨4.39点,涨幅0.22%,成交19296.11亿元;电气设备收于6683.06点,下跌30.72点,跌幅0.46%,弱于上证指数。

板块子行业:本周核电指数涨幅最大,工控自动化跌幅最大。核电指数上涨8.43%,太阳能指数上涨0.23%,锂电池指数下跌0.40%,风力发电指数下跌0.57%,新能源汽车指数下跌0.80%,储能指数下跌1.25%,工控自动化下跌1.29%。

行业股票涨跌幅:本周涨幅居前五个股票分别为宁波韵升 34.34%、科恒股份 20.92%、宏磊股份 17.44%、霞客环保 14.32%、中电电机 14.11%、跌幅居前五个股票分别为信质电机 -7.46%、中超控股 -7.76%、中材科技 -8.54%、新联电子 -9.47%、中电鑫龙 -15.09%。

行业公告跟踪

新能源汽车

新能源发电

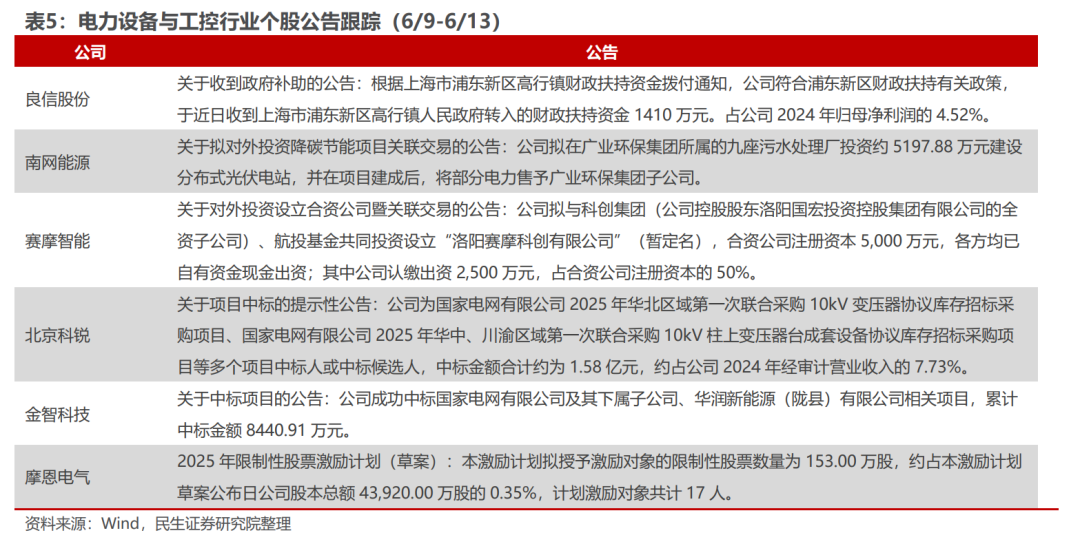

电力设备&工控

风险提示

政策不达预期:各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长将放缓;

行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,价格可能超预期下降。

VIP复盘网

VIP复盘网