近日,#泡泡玛特(HK9992)旗下IP——#LABUBU 风靡全球。从泰国公主Sirivannavari Nariratana、到贝克汉姆的小女儿Harper、再到全球知名歌手蕾哈娜等,国内外明星纷纷入坑。一时之间,全球哄抢,LABUBU价格已经被炒到数百、数千元甚至上万元。

更加刷新认知的是,6月10日,一款全球唯一一只的薄荷色LABUBU,被拍出108万价格。一只玩偶,卖出百万天价,你敢信?

这真是圈内人为之疯狂,圈外人觉得疯了。

爆火的LABUBU,在二级市场掀起新一轮IP热潮,这股热度甚至已经蔓延到了数字阅读领域。其中,#中文在线(300364)、#掌阅科技(603533)等行业龙头备受瞩目。

然而,作为#数字阅读 行业的领军企业,中文在线和掌阅科技的业绩,未免有些不尽人意。不仅收入增长乏力,盈利更成问题。尤其中文在线,空有热度加持,市值领先,却颓势难掩。

01

中文在线和掌阅科技分别成立于2000年、2008年,经过数年积累,在数字阅读的内容和分发渠道上,都保有一定的竞争力。

中文在线旗下拥有原创网站#17K小说网、#四月天小说网、#海狸故事 等原创平台,累积数字内容资源超560万种,驻站作者450万名;与600余家版权机构合作,签约知名作家、畅销书作者2,000余位。

掌阅科技则以出版社、版权机构、文学网站、作家为正版图书数字内容来源。利用“掌阅”、“得间”等数字阅读平台面向用户发行产品。

曾经,这些是中文在线和掌阅科技稳居行业头部的重要支撑。但近些年,伴随以#番茄小说、#七猫小说 为代表的免费阅读平台迅速崛起,中文在线和掌阅科技传统的付费阅读模式遭受重创。

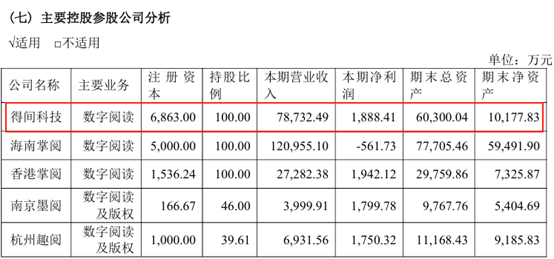

本着打不过就加入的原则,掌阅科技也推出了免费阅读平台“得间”。2024年,掌阅科技数字阅读平台实现收入16.47亿,而得间科技实现收入接近8亿。可见,免费阅读模式已经撑起了掌阅的半边天。

来源:掌阅科技2024年年报

相比之下,中文在线则明显逊色不少。

中文在线的数字阅读业务模式,还是通过优质内容向C端用户直接收费。此外,向阅读平台、音频平台、三大运营商以及手机厂商等渠道分销内容。

整体比较,截至2024年,掌阅科技数字阅读平台实现营收16.47亿,而中文在线数字内容授权及其他相关产品收入只有6.76亿,还不及掌阅旗下的一个得间。

掌阅收入碾压中文在线,但其自身处境也不乐观。

笔者看了下自己手机中,几个主流的数字阅读APP的下载量。掌阅2亿,得间1.1亿,而七猫14亿,字节旗下的番茄,靠着泼天流量的加持,下载量高达39亿。

掌阅如今是个什么地位,可见一斑。

来源:手机应用商店

而除了同行之间的竞争外,在这个信息爆炸的时代,用户的娱乐选择越来越丰富。以短视频为代表的新兴娱乐形式,也成了数字阅读强有力的竞争对手。

综合来看,2023年、2024年,中文在线数字内容授权及其他相关产品收入分别同比-12.19%、-5.10%。掌阅科技数字阅读平台收入分别同比-0.27%、-25.91%。

显然行业头部,也都走上了下坡路。

02

现如今,#IP衍生,成了数字阅读企业争相探索的新出路。

这里说的IP衍生,是以文学IP为核心,向下游延伸进行IP培育与衍生开发。比如,对优质网文进行音频、漫画、动态漫、动画、短剧、影视、游戏以及文创周边等衍生形态的全模态开发。

中文在线在年报中介绍,公司于2021年开始布局短剧赛道,是短剧模式的开创者之一。此后在二级市场上,中文在线频繁走在热点前沿,市值从三四十亿,一度冲上了200多亿。

来源:亿牛网-中文在线

应该说,IP衍生开发产品确实给中文在线创造了第二增长点。2023年,中文在线首次将IP衍生开发产品进行单独披露,全年实现营收6.6亿,同比增长94.41%,占总营收47.11%。

短短几年,IP衍生已成为中文在线的半壁江山。

相比之下,掌阅科技明显慢了一步。如前所说,2023年,中文在线的IP衍生收入已达6.6亿,占总营收一半左右。而掌阅科技衍生业务收入只有2.67亿,营收占比不到1/10。

2024年,后知后觉的掌阅科技,总算开始在IP衍生业务上发力,衍生业务实现收入7.76亿,同比暴涨189.99%。

不知是不是因为把重心放在了衍生业务上,同年掌阅科技的数字阅读平台收入同比大幅减少26%。但IP衍生业务,却未必能成为数字阅读的救世主。

现如今,IP衍生市场竞争愈演愈烈。2024年,姗姗来迟的掌阅科技才刚刚崛起,但殊不知,中文在线衍生业务收入已降至4.55亿,同比降幅达31.45%。

中文在线的前车之鉴告诉我们,IP这门生意,短暂爆发容易,持续增长却难。

03

总体来看,如今中文在线和掌阅科技,都有自己的发展痛点。而二者之间比较来看,在传统的数字阅读主业层面,中文在线收入规模远不及掌阅科技。在新兴的IP衍生业务领域,中文在线也已被掌阅科技后来者居上。

不仅如此,收入规模还与利润水平强关联。企业获取内容需要付出成本,而内容变现的收入越高,自然毛利率越高,反之亦然。

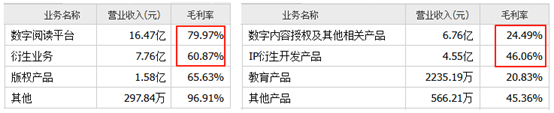

从数据来看,2024年,掌阅科技数字阅读平台、衍生业务毛利率分别高达79.97%、60.87%,综合毛利率73.38%。而中文在线,数字内容相关业务毛利率只有24.49%,IP衍生业务毛利率46.06%,综合毛利率只有32.98%。

来源:同花顺2024年度数据,

这个盈利水平,严重入不敷出。

无论数字阅读还是IP衍生,都是一个非常重视营销的赛道。掌阅科技毛利率70% ,都依然捉襟见肘。2024年,其销售费用率接近60%,净利率只有1.94%,堪堪盈利,并且单季度来看,时有亏损。2025年一季度,净利率-10.79%。

而中文在线,2024年、2025年一季度,其净利率分别-20.93%、-38.03%,完全就是在亏损经营。

而这还是控制销售费用的结果。

2024年,掌阅科技销售费用15亿,而中文在线销售费用只有4.6亿,还不到掌阅科技的1/3。

中文在线毛利低收入少,销售费用投入有限。但反过来,较少的销售费用投入,也限制了经营发展。某种程度上,中文在线已经陷入了恶性循环。

近日,在LABUBU掀起的IP热潮下,中文在线市值又一度站上了200亿。但对比市值还不到百亿的掌阅科技,恐怕其中水分不浅

VIP复盘网

VIP复盘网