核心要点

5月,中证银行指数表现强劲,单月涨幅达到6.05%,跑赢上证指数3.96pct,跑赢沪深300指数4.20pct。

5月银行板块表现结构性分化明显,农商行领涨。国有大行表现稳健,股份制银行、城商行、农商行涨跌幅高于国有大行。估值层面看,个股情况分化较大,50%分位上下的银行各占一半。部分国有大行如中国银行和农业银行受益于中长期资金高股息策略的配置,以及部分区域性银行如江苏银行受益于经营业绩的提升,又如渝农商行和沪农商行受益于调整入沪深300指数的预期,市净率已经接近5年历史高位。而年初以来,由于经营数据不佳导致股价表现较差的银行如平安银行、郑州银行,市净率历史分位处于20%以下。国有大行和股份制银行平均股息率在4.5%以上,高股息逻辑仍然可以延续。

投资建议:以险资为代表的中长期资金持续入市,高股息策略逻辑仍然可延续。公募基金投资风格调整,可能会选择配置主要宽基指数中权重较大且配置不足的银行股。关注国有大行以及指数权重股。

银行指数单月涨幅超6%,显著跑赢主要市场指数

2025年5月,中证银行指数表现强劲,单月涨幅达到6.05%,同期上证指数和沪深300指数在2025年5月的涨幅分别为2.09%和1.85%。中证银行指数跑赢上证指数3.96pct,跑赢沪深300指数4.20pct。

1

银行板块表现结构性分化明显,农商行领涨

5月银行板块表现结构性分化明显,国有大行表现稳健,股份制银行、城商行、农商行涨跌幅高于国有大行。

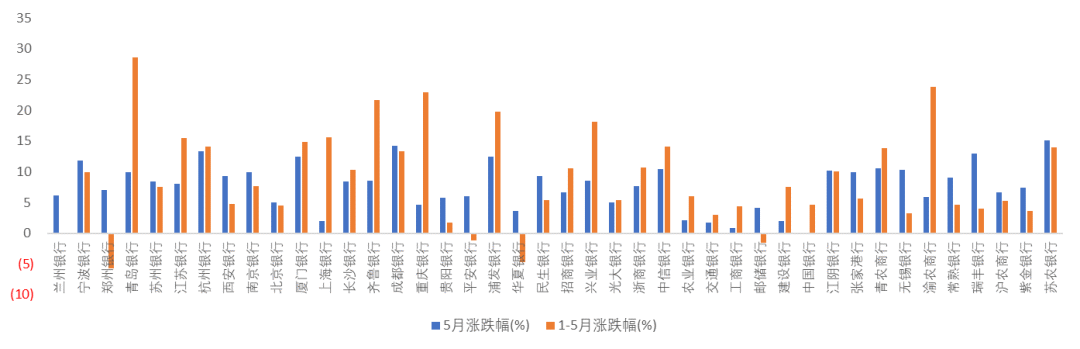

图表1:分类别银行5月表现

资料来源:WIND,五矿证券研究所

农商行整体表现优于其他板块银行,整体涨跌幅超过5%,部分银行如江阴行、青农商行、无锡银行、瑞丰银行、苏农银行涨跌幅均超过10%。城商行次之,除上海银行和重庆银行外,城商行涨跌幅均超过5%,部分银行如宁波银行、杭州银行、厦门银行、成都银行涨跌幅均超过10%。股份制银行整体涨跌幅排名第3名,除华夏银行外,股份制银行涨跌幅均超过5%,部分银行如中信银行、浦发银行涨跌幅超过10%。国有大型银行整体涨跌幅排名最后,6家银行中,5家上涨,1家下跌。邮储银行领涨,月涨跌幅4.1%。

图表2:银行个股涨幅(%)

资料来源:WIND,五矿证券研究所

2

银行板块估值,部分国有大行和区域性银行已经接近历史高位

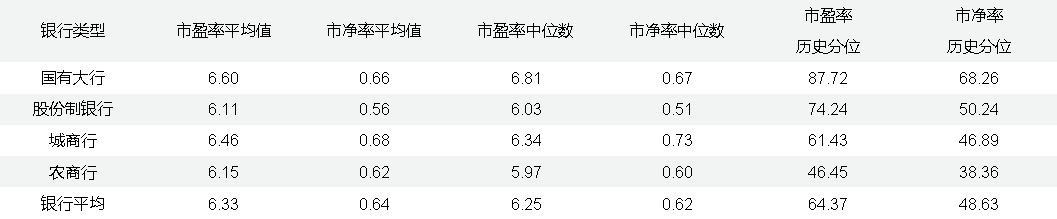

从2025年5月底的数据来看,42家上市银行整体估值仍处于低位,市净率和市盈率的中位数分别为0.62倍和6.25倍,平均值分别为0.64倍和6.33倍。

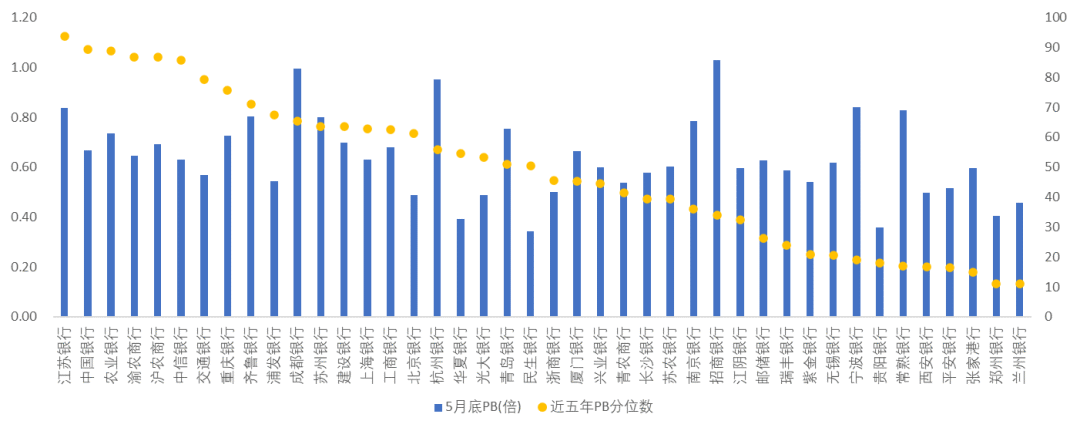

从历史分位数看,国有大行平均市净率和市盈率历史分位排名第一,股份制银行排名第二,其次城商行,农商行最低。个股情况分化较大,50%分位上下的银行各占一半。部分国有大行如中国银行和农业银行受益于中长期资金高股息策略的配置,以及部分区域性银行如江苏银行受益于经营业绩的提升,又如渝农商行和沪农商行受益于调整入沪深300指数的预期,市净率已经接近5年历史高位。而年初以来,由于经营数据不佳导致股价表现较差的银行如平安银行、郑州银行,市净率历史分位处于20%以下。

图表3:分类别银行5月底市净率市盈率平均值及5年历史分位

资料来源:WIND,五矿证券研究所

图表4:个股5月底市净率及近5年历史分位

资料来源:WIND,五矿证券研究所

3

银行板块股息率分析

5月份股价上涨后,除国有大行外,其他类别的银行股息率均下降超0.3个百分点。国有大行中工商银行、股份制银行中招商银行和兴业银行的市净率和市净率历史分位仍有空间,且占沪深300指数权重较高,是高股息策略投资的优选项。

图表5:分类别银行股息率变化

资料来源:WIND,五矿证券研究所

5月行业重要事项

中国人民银行下调公积金贷款利率0.25个百分点。自2025年5月8日起,下调个人住房公积金贷款利率0.25个百分点。此次调整范围既包括新发放的住房公积金贷款,也包括存量住房公积金贷款。新发放的住房公积金贷款将直接执行新的利率;而此前已发放的住房公积金贷款,利率则将在2026年1月1日起下调。下调公积金贷款利率有利于支持居民家庭刚性住房需求,促进房地产市场止跌企稳。

中国人民银行下调金融机构存款准备金率。自2025年5月15日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),下调汽车金融公司和金融租赁公司存款准备金率5个百分点。降准一方面可以释放流动性,助力银行资产投放,另一方面降低银行的负债成本,缓解银行息差压力。

LPR迎来年内首降,下降10个基点。2025年5月20日贷款市场报价利率(LPR):1年期LPR为3.0%,5年期以上LPR为3.5%。同日,六大行宣布下调人民币存款利率,最大降幅高达25个基点。其中,活期利率降至0.05%,1年期降至0.95%,3年期1.25%。不对称的存贷款利率下调有利于减缓银行净息差下降的压力。

中国证监会5月7日正式印发《推动公募基金高质量发展行动方案》,强调业绩比较基准约束,引导公募基金资金流入宽基指数,有可能为指数中欠配的银行板块带来额外资金流入。

5月底中证、上证宽基指数定期调整成分股,沪农商行和渝农商行纳入沪深300指数。

投资建议

以险资为代表的中长期资金持续入市,高股息策略逻辑仍然可延续。公募基金投资风格调整,可能会选择配置主要宽基指数中权重较大且配置不足的银行股。关注国有大行以及指数权重股。

风险提示

1、经济增长不及预期;

2、信贷资产质量大幅恶化。

VIP复盘网

VIP复盘网