太空光伏能源指的是在太空轨道、月球等地外环境中利用太阳能光伏技术获取和供给能源,通过无线方式将电力直接传输至地面,或为卫星、空间站、太空数据中心等设施供电。

它已成为商业航天和高端应用(如太空算力、数据中心、未来月球基地等)的战略性前沿解决方案,太空光伏正在迎来其拐点时刻。

事件:马斯克提出每年向太空部署100GW太阳能的计划以支持其太空算力,“太空光伏 星舰 星链”将AI带入深空,产业落地进入拐点,SpaceX即将启动中国供应链验厂工作,众多光伏设备厂赫然在列,并预计有部分公司能订单落地。

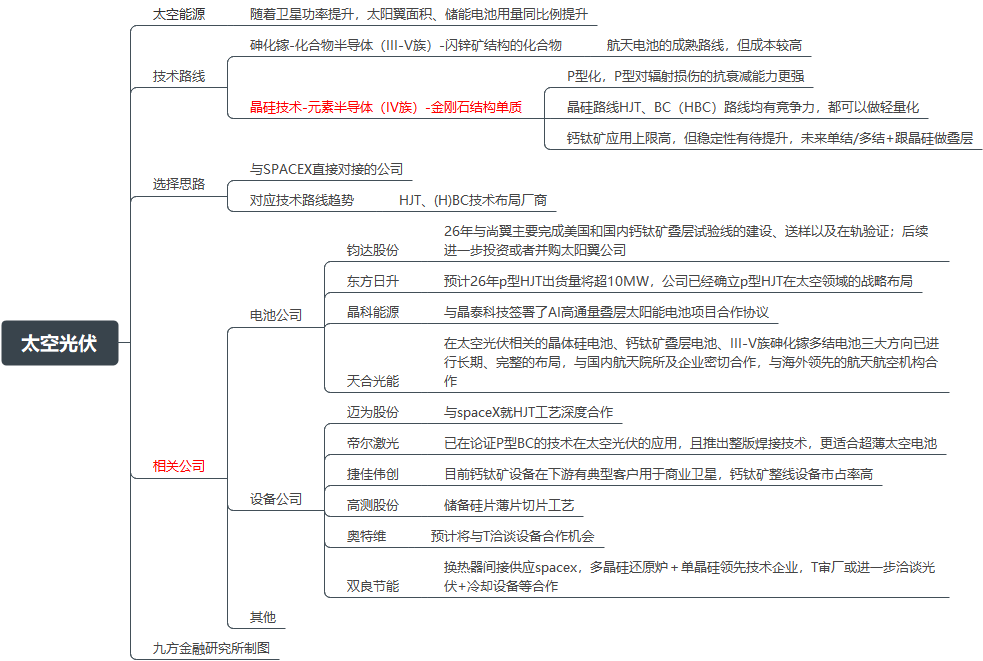

点评:SpaceX形成的商业模式闭环正在重塑全球航天产业的认知与格局。SpaceX公司目前确定了P型HJT电池技术路线,将其作为太空太阳能电池大规模经济性量产的技术路线。

根据新能源智库,SpaceX公司从2023年开始已经测试了上万片的P型HJT电池。现在业内基本已经达成共识,钙钛矿叠层电池将成为未来太空光伏的主流路线。

近地轨道卡位战凸显商业航天战略价值

当前SpaceX“一家独大”的格局让地球低轨资源作为“国家安全基座”的战略价值愈发突出,我国航天产业生态迎来重要转变,“国家队”与商业航天企业齐发力,从“单打独斗”走向“全链协同”。

国网星座、千帆星座等巨型项目有望加速推进,2025年最后一周,我国向ITU申报了多个卫星星座计划,规划部署卫星总规模超20万颗,申报完成后需要在7年内发射首颗卫星,9年内完成10%的卫星部署,14年内实现全部部署完成。

2025年12月29-30日中国申报星座计划

资料来源:国际电信联盟ITU,长城证券产业金融研究院

商业化生态催生电源系统降本需求

电源系统成本约占比全卫星平台22%,太阳能电池阵价值量则占电源系统的60%-80%,但全球砷化镓光伏电池产能供应有限且成本高昂,航天级多结砷化镓单瓦成本在50-150美元区间,最终加工成柔性太阳翼单平方米成本可能超百万元人民币,是硅基电池的数十倍,各国即将放量的低轨卫星布局属于成本敏感、寿命较短的应用场景,降本诉求强烈。

中期P型异质结过渡

在高能粒子辐射下,硅材料会产生缺陷,但这些缺陷在p型硅中对电子的捕获能力较弱,对少子寿命的影响也相对较小,而对比PERC、TOPCon等其他结构电池,异质结在薄片化适配度上有明显优势,行业内先进的p型超薄HJT电池厚度已能做到50-70μm,能有效减轻发射载荷;

同时良好的柔韧性使其可适配最新的柔性太阳翼方案,在AM1.5的标准下异质结太阳电池已能维持24%-25%的转换效率,且即便考虑到玻璃盖板等抗辐射材料与加工处理,整体组件单瓦成本也能维持在100元人民币的水平,对比砷化镓降幅明显。

终极方案看好钙钛矿

在太空环境中,水汽、氧气这两大钙钛矿限制条件得到天然解决,部分航天器对光伏电池无大尺寸需求且寿命周期仅为5-7年,成为钙钛矿电池最适配的应用领域。

而得益于地面端产业链GW级产线推进,钙钛矿的材料与设备成本已有大幅下降的趋势,再考虑到航天领域高昂的运输成本,钙钛矿以20-50W/g的能质比显著领先于3.8W/g的砷化镓与0.38W/g的晶硅。

虽然当前对该路线的验证尚未充分,但后续随着测试数据丰富以及材料工艺持续优化,钙钛矿可定制化设计调整的核心优势有望得到进一步开发,从低轨发力逐步成为覆盖深空的核心太空光伏方案。

太空光伏的增量空间,核心来源于“卫星数量激增”与“单星功率扩容”的双重驱动。

从卫星数量来看,国际电信联盟(ITU)确立的“先占先得”规则,引发了全球低轨卫星轨道与频谱资源的争夺战。

2025年12月25日至31日,我国正式向ITU提交新增20.3万颗卫星的频率与轨道资源申请,而全球备案卫星数量已超10万颗,其中美国以星链为主导,中国通过GW、千帆等计划申报5.13万颗。

在严格的时限要求下,未来数年全球卫星发射将进入爆发期,2025年全球航天器发射数量已超过4300颗,同比增长超50%,近十年复合增速达34%。

卫星数量 光伏面积双重大增,使太空光伏需求实现指数级增长。

随着AI算力需求的激增,地面数据中心面临巨大的能耗与散热挑战,而太空具备天然的真空散热环境与无限的太阳能资源,成为部署高性能计算节点的理想场所。

目前,北京“辰光一号”、之江实验室“三体计算星座”以及国星宇航的“星算计划”等已启动技术验证。海外方面,马斯克曾表示星舰将实现在轨GW级基础设施,Starcloud也提出了建设5GW轨道数据中心的构想。

结合技术成熟度、产业进展,2026年SpaceX的星链布局可能进入过渡调整期,将围绕轨道安全、碎片管理和星座优化做大规模调整,为太空光伏的平替方案试验提供关键窗口期,预计P型异质结可能成为中期较为成熟且有竞争力的降本路线;

国内商业航天进入集体发力的追赶期,在方案选择上可能更有动力推进产品性能与成本空间更优的钙钛矿叠层路线,为后续弯道超车增添重要筹码。

太空光伏产业链在经历本轮近地轨道的历练后也将更好地承接后续太空算力的放量,行业迎来巨大的市场扩容与格局重塑机会,当前技术布局领先、客户联系紧密的头部厂商包括:东方日升、钧达股份、迈为股份、捷佳伟创、上海港湾等。

太空光伏产业链梳理

VIP复盘网

VIP复盘网