在国内整体消费低迷的情况下,盐津铺子是为数不多依然保持营收及利润双位数增长的零食上市公司,在整个食品饮料板块亦是少数,而且已经连续保持了14个季度。

过去几年盐津铺子也从一家多品类弱产品的公司成功转变为一家拥有大单品且强产品驱动的公司,这在很大程度上决定了盐津铺子过去几年的高速增长,营收从2020年的不到20亿,增长到2024年的53亿。

盐津铺子的战略转型与业绩变化情况

尽管盐津铺子的转变是“产品 渠道”双轮驱动,但从Gooods好味司的视角来看,盐津铺子的高速增长,其在产品方面的调整起到了非常核心的作用。

调整的关键是盐津铺子开始重视大单品的打造。而之所以能够在竞争激烈的零食市场打造出大单品以及有潜力的零食产品,这背后的原因我们也将其总结为:盐津铺子找到了一种零食风味创新的范式。

这篇文章我们尝试回答一个核心问题:盐津铺子的这种零食风味创新的范式,究竟是什么?

产品创新让盐津铺子在2025年上半年继续保持双位数增长

在2025年上半年,盐津铺子实现19.58%的增长,大单品和有潜力的产品很大程度上对冲了弱势产品的下滑。

已经做出产品调整的魔芋制品、休闲豆制品、深海零食、蛋类零食依然保持不错增长,分别实现了155.1%、12.71%、11.93%以及29.57%的增长,而没有做出很好产品调整的肉禽制品、烘焙薯类产生了较大下滑,分别下降了16.71%和18.42%。

盐津铺子2025年上半年不同品类业绩及变化情况

图片来源:公众号@Gooods 好味司

保持增长的背后是盐津铺子在主品牌之外,大力发展基于垂直品类或特定产品的子品牌,其中包括了魔芋零食品牌「大魔王」、蛋类零食品牌「蛋皇」、深海零食品牌「31°鲜」等。

大魔王目前在国内魔芋零食市场排名第二,预计在今年将成为10亿级大单品,而在2021年时整个盐津铺子的魔芋制品才1.16亿营收。蛋皇在2024年也超过了5亿营收,是国内鹌鹑蛋零食的第一(按出货量计)。

大魔王和蛋皇分别是盐津铺子零食创新的两种策略代表:大魔王是品类追赶者,需要在已经规则、范式的基础上寻找差异和机会;蛋皇是品类引领者,一方面将小众产品带入大众市场,另一方面需要建立规则与标准。

而对于盐津铺子已经布局的零食品类来看,大多数都是作为品类追赶者,除了魔芋制品之外,还包括了肉禽制品、休闲豆制品、烘焙面包、薯片、深海零食、坚果果干、果冻布丁等。

这也就意味着,如果盐津铺子想要打造出更多大单品以及有潜力的产品,需要像打造大魔王一样,找到作为品类追赶者的零食创新范式。

整个零食市场已经不再是增量叙事,而是存量竞争。这也就意味着零食的竞争,要么是抢夺其他零食品类的市场,要么是抢夺其他零食公司的市场,而想要改变已有市场格局是比较难的。

还有一个不容忽视的外部因素,也在增加打造零食大单品的难度。中国线下零售渠道处在一场大变革之中,许多零售商开始转型,从卖货架到卖商品转变,开始将商品开发作为零售商转型的核心战略之一,自有品牌是其中的关键策略。

也就是说,零食的竞争已经从品牌之间,拓展到了与零售商之间。再加上零食本身是一个相对分散的市场,所以新的零食大单品越来越少见。

一家零食公司,如果想要打破这种局面,就需要找到自己的零食创新范式。

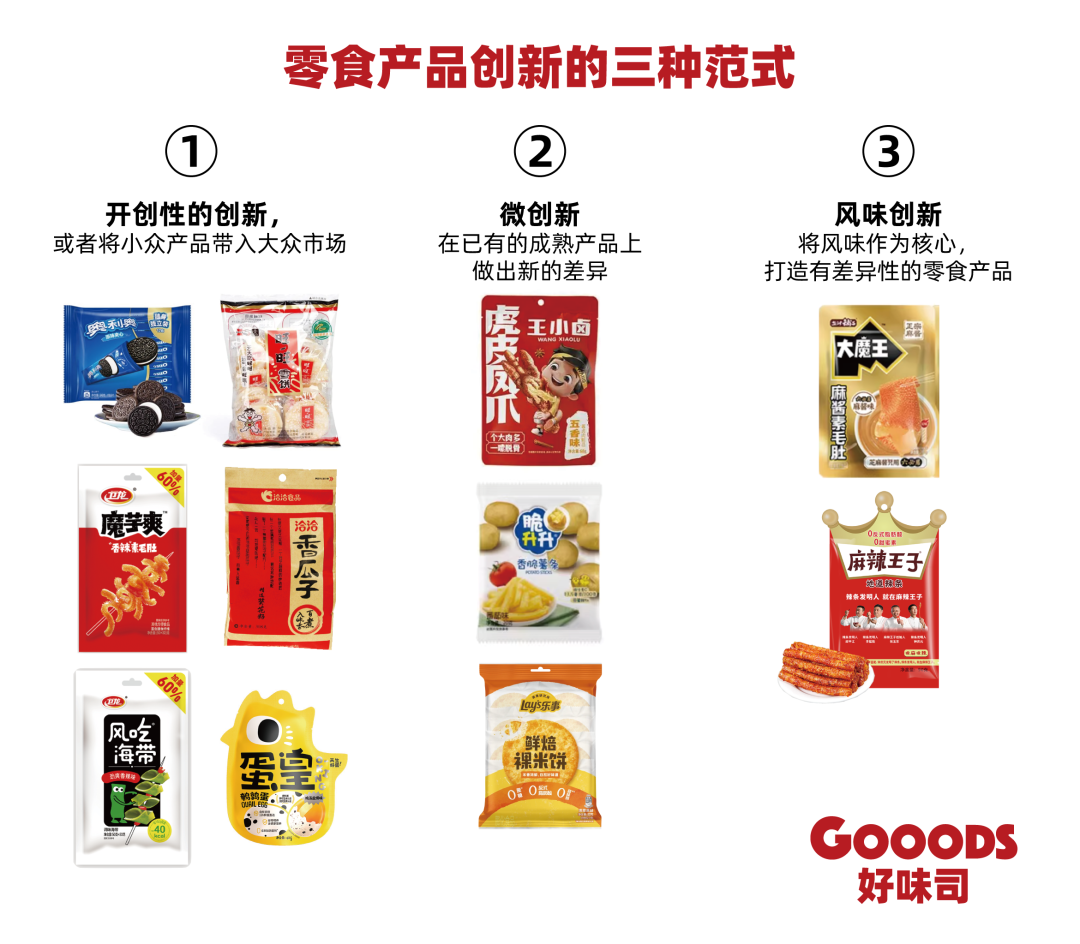

站在今天,零食产品创新依然存在三种范式。

零食产品创新的三种范式

图片来源:公众号@Gooods 好味司

①开创性的创新,或者将小众产品带入大众市场

许多经典的零食产品,都属于开创性的创新,比如旺旺雪饼、奥利奥、乐事薯片、洽洽香瓜子、卫龙辣条、卫龙魔芋爽、有友泡脚凤爪等。

但随着零食市场发展成熟,开创性的零食创新空间已经越来越小。

相比较之下,小众产品带入大众市场的空间可能依然存在。卫龙的蔬菜类零食、盐津铺子的蛋皇,都属于这一类型。

②微创新,在已有的成熟产品上做出新的差异

零食微创新的空间依然是巨大的,风险也更低,因为有成熟产品作为市场及消费基础。

比如在凤爪零食中创新虎皮凤爪,在牛奶巧克力中聚焦黑巧,在传统薯片中开创原切薯片、鲜切薯条等,还有乐事在传统的雪饼类零食中推出“鲜焙裸米饼”也是很好的代表。

虽然微创新是比较容易寻找的,但是有效的、有大单品潜力的零食微创新并不容易。

③风味创新,将风味作为核心,打造有差异性的零食产品

风味创新有两种方式,一种是打造自己的经典风味,比如麻辣王子专注于麻辣味辣条;另一种是借助知名的经典风味IP来做风味创新,盐津铺子大魔王与六必居合作的麻酱味素毛肚就是代表。

两种风味创新的方式各有利弊,前者更难,但竞争壁垒更高,后者借力,相对来说会更容易一些,但也更依赖外部资源。

而后者也正是盐津铺子为自己找到的零食创新范式:围绕零食风味做创新,与经典风味IP进行风味联名,打造经典的、以风味著称的零食产品。

2023年,盐津铺子推出魔芋零食品牌大魔王,作为新品牌,产品更多依托于过往盐津铺子在魔芋零食产品积累的基础,在2023年实现4.76亿年营收,相比于2022年增长84.95%。

2024年大魔王开始聚焦麻酱风味,并与六必居达成合作,至此大魔王开始深度绑定麻酱素毛肚。六必居不仅仅为大魔王提供麻酱风味原料,还作为大魔王产品包装的核心标签之一「芝麻酱只有六必居」。

盐津铺子大魔王与六必居联名的麻酱素毛肚

图片来源:小红书@洗衣机里的猫

与六必居的合作 聚焦麻酱风味,大魔王在魔芋零食中崭露头角,打造了一款经典产品:麻酱素毛肚。这是一款有自己特色的零食产品,与卫龙魔芋爽形成较大差异,也赢得了市场及消费者认可。

2024年大魔王实现8.38亿营收,同比增长76.09%。2025年增长势头继续保持,上半年实现7.9亿营收,接近2024年一整年营收,同比增长155.1%。按照大魔王往年的业绩情况,下半年营收会高于上半年,意味着2025年大魔王营收大概率会超过15亿。

为了保障大魔王产品的核心标签以及核心风味:六必居麻酱味,盐津铺子在2025年10月与六必居达成10年战略合作。以此来看,盐津铺子的零食风味创新范式在大魔王和六必居上得到了成功验证。

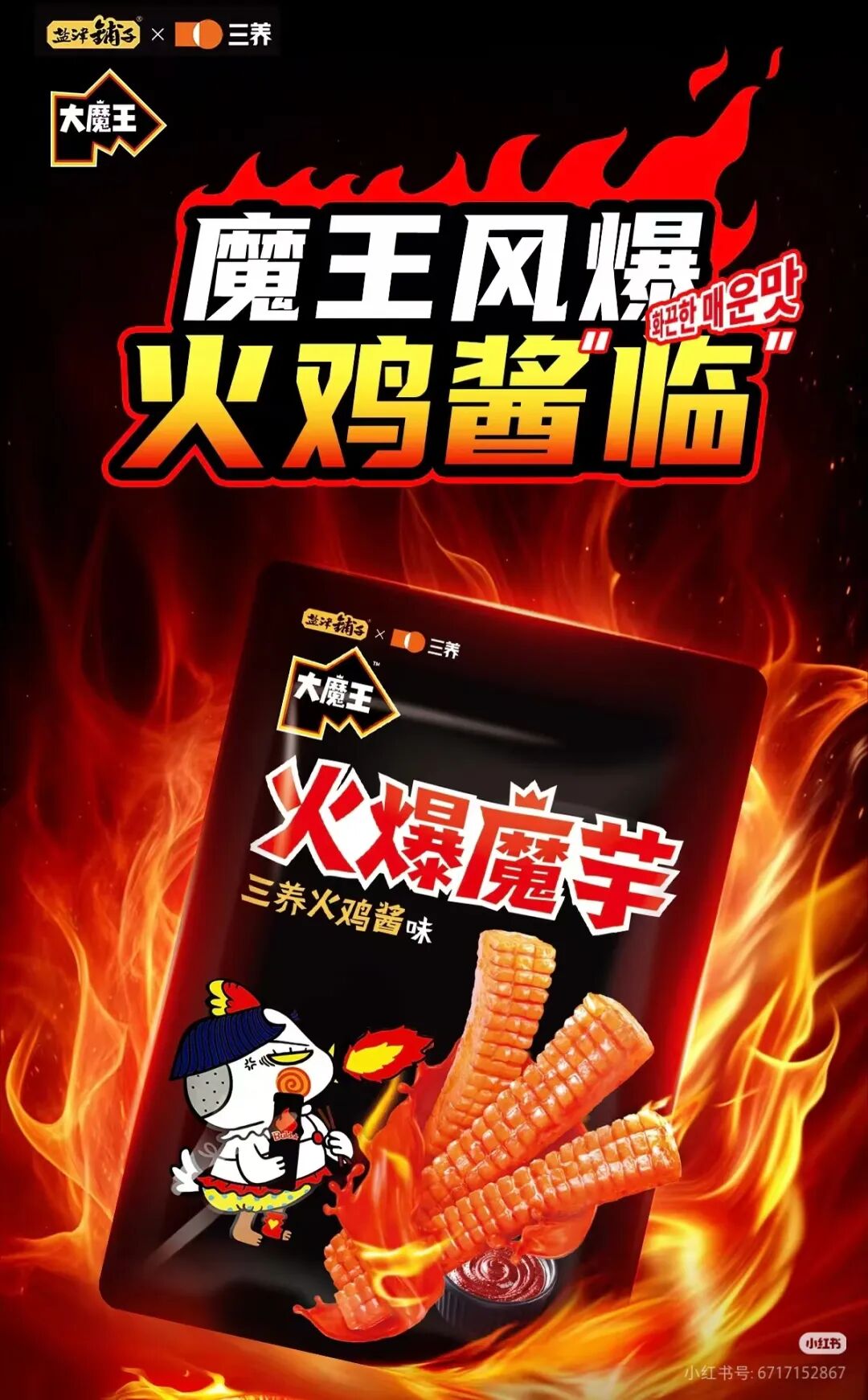

盐津铺子的这种创新范式还在延续,在2025年上半年,大魔王与三养食品合作推出三养火鸡酱味的火爆魔芋产品,以经典风味IP进行风味联名的形式拓展大魔王产品线。

盐津铺子大魔王与三养食品推出的三养火鸡酱味火爆魔芋

图片来源:小红书@盐津铺子大魔王

除了大魔王,盐津铺子还尝试用同样的思路开发其他产品线,包括了与周黑鸭联名推出周黑鸭经典风味的虎皮鱼豆腐,这是盐津铺子旗下海味零食品牌「31°鲜」。

盐津铺子与周黑鸭联合推出的周黑鸭经典风味虎皮鱼豆腐

图片来源:小红书@打工人日志

就在最近,盐津铺子与农心食品合作推出辛辣豆腐,将农心辛拉面的经典风味融入到豆干零食当中。

盐津铺子与农心联合推出的辛辣豆腐

图片来源:淘宝盐津铺子官方旗舰店

不论是虎皮鱼豆腐,还是辛辣豆腐,盐津铺子在对应细分品类都不是市场主导者,如果只是依靠原有产品,可能很难建立有效的竞争力,也就很难取得更好的成绩。

但盐津铺子与周黑鸭、农心进行联名合作之后,两者都是比较经典且知名的风味IP,可以为产品带来明显的竞争力提升,而且风味与零食产品本身的融合有可能产生一些化学反应,就像大魔王与六必居合作的麻酱素毛肚那样。

图片来源:淘宝盐津铺子官方旗舰店

而盐津铺子的风味零食创新策略并不是一直成功。

2023年11月,盐津铺子与妙可蓝多联合推出奶酪流心的爆浆鳕鱼肠(如今是「31°鲜」旗下的鳕鱼肠产品),这款产品并没有爆发出大魔王这样的潜力。

通过这种零食风味创新的范式打造大单品并不容易,其中的关键是:

a、零食产品本身有很大市场及受众,这是大单品最核心的基础之一;

b、产品本身与风味的契合度,融合之后成为一款有概念、有吸引力的零食产品;

c、风味IP本身是非常经典的、知名的,并且有自己的独特性,在合作上需要具备独属性;

d、产品与风味融合之后能够产生一些化学反应,让零食产品具备一定创新性乃至开创性。

只有以上四个方面都做到位了,才有可能打造出新的零食大单品或者有潜力的零食产品。

目前盐津铺子与知名风味IP进行联名合作的零食风味创新范式,可以在短期内解决盐津铺子零食产品竞争力以及大单品打造的问题。

但如果从长期视角去看,对于盐津铺子更具价值和战略意义的零食风味创新范式,应该是打造自己的风味IP。

卫龙辣条有自己的经典香辣味,这已经成为卫龙品牌非常宝贵的资产,也是许多消费者选择卫龙的重要原因之一。作为辣条的品类追赶者,麻辣王子也打造出自己经典的麻辣辣条风味IP,也正因为如此,目前正成为卫龙在辣条领域的有力挑战者,年营收有望在2025年达到20亿。

打造自己的风味IP很有价值和意义,比如盐津铺子围绕蛋皇做出了自己经典且独特的风味,这将为蛋皇带来更强的竞争壁垒。

但这是一件需要时间和耐心的事情,可能也是一件更有挑战的事情,而这是盐津铺子下一个阶段需要解答的命题。

今天的盐津铺子依然是“产品 渠道”双轮驱动,围绕知名风味IP进行联名合作打造大单品,这种零食风味创新的范式,可以预期在产品上将带给盐津铺子源源不断的、更强的驱动力,让盐津铺子在零食市场达到更高的高度。

而对于整个零食市场来说,尽管创新很难、打造新的大单品很难,但零食产品创新的范式依然存在、依然有效,即便是存量市场,也应该去探索更多可能,像盐津铺子那样找到自己的零食创新范式。

VIP复盘网

VIP复盘网