电子特气为半导体制造关键材料,被称为“芯片血液”

• 电子特气广泛应用于集成电路、显示面板、半导体照明、光伏等行业。集成电路制造涉及上千道工序,工艺极其复杂,需使用上百种电子特种气体。从半导体市场构成来看,电子特气为晶圆制造过程中的第二大耗材,占比接近14%,仅次于硅片。

下游三大需求领域强力驱动,中国电子特气市场规模高速增长

• 电子特气下游三大领域齐头并进,半导体制造伴随AI技术发展与日俱增,显示面板在下游消费电子逐步复苏下稳步增长,光伏光纤需求稳健增长。电子特气行业市场空间广阔,市场规模有望保持高速增长。

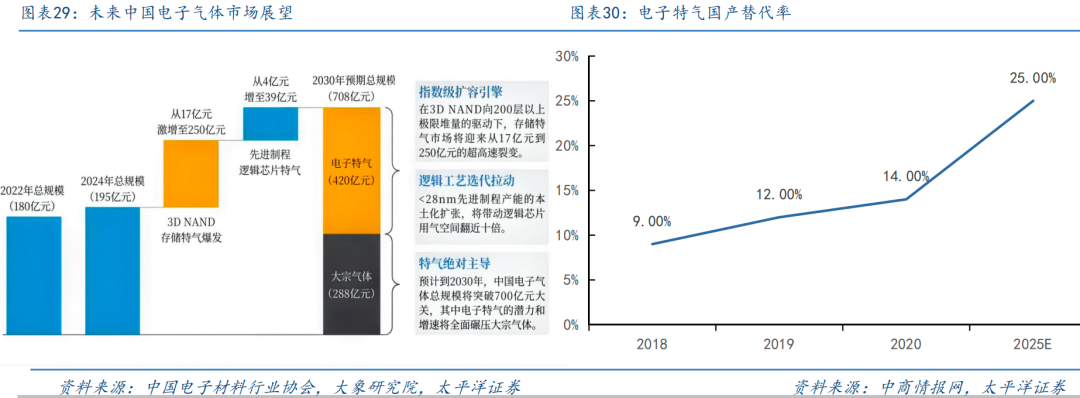

• 需求方面,下游Fab厂的逆周期扩产将会为电子特气带来需求的持续增长。政策方面,《中国制造2025》提出了我国70%的核心基础零部件以及关键基础材料需实现自主保障的规划,为电子特气国产化提供了政策指导和支持。预计中国电子气体市场有望迎来加速发展。市场规模有望从2024年的195亿元提升至2030年的708亿元,尤其是电子特气的市场规模将快速提升至420亿元。

需求高增,海外供给收缩,推动含氟气体景气度提升

• 三氟化氮、六氟化钨、六氟丁二烯、六氟乙烷、六氟化硫、八氟环丁烷、八氟丙烷等含氟特气广泛服务于半导体芯片、显示面板、光伏的生产制造,在蚀刻、成膜、清洗等工序中发挥着重要的作用。下游产业需求快速增长,个别产品海外产能供给收缩,推动含氟气体景气度持续提升

01

电子特气为半导体制造关键材料,被称为“芯片血液”

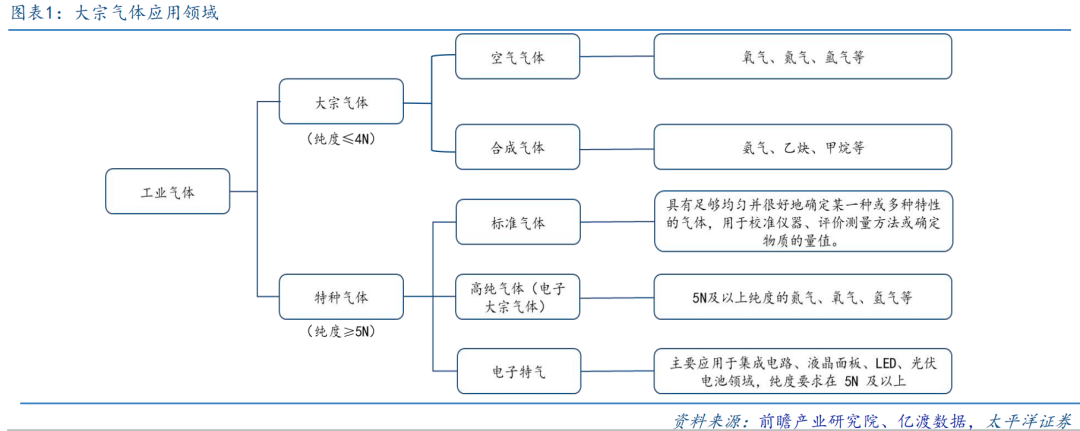

1.1 工业气体可分为大宗气体和特种气体

工业气体广泛应用于现代工业的各个领域,根据其纯度和用量大小可以分为大宗气体和特种气体两类。大宗气体指大批量用于工业生产制造,纯度小于等于99.99%(4N)的气体;根据制备方式的不同可分为空分气体和合成气体。特种气体是指那些在特定领域中应用的,对气体有特殊要求的纯气,高纯气或由高纯单质气体配制的二元或多元混合气,特种气体可分为标准气体、高纯气体(电子大宗气体)和电子特气。

1.2 大宗气体对纯度要求较低,可分为空分气体和合成气体

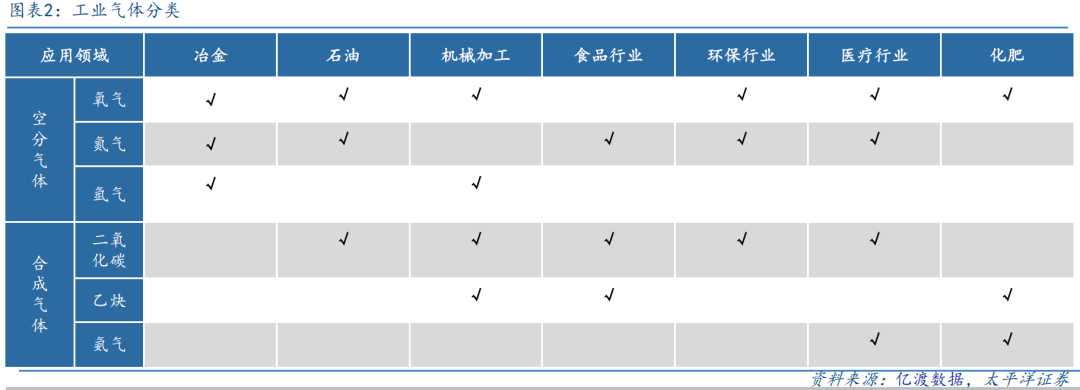

空气气体指利用空气分离设备,从空气中分离出来的工业气体(广义上衍生为通过物理反应分离的工业气体),主要通过分离空气或工业废气制取。空气气体主要包括氧气、氮气、氩气等,在空气中的体积占比分别为20.95%、78.08%、0.93%。合成气体指通过化学反应制取的工业气体,包括乙炔、氨气、二氧化碳等。

大宗气体是现代工业的重要基础原料,广泛应用于国民经济众多领域。目前,大宗气体消耗最多的行业是冶金和化工行业。新能源、半导体、电子信息、生物医药、新材料等多个产业的快速发展,也促进了大宗气体应用领域的延伸。

1.3 电子气体包括电子特种气体和电子大宗气体

电子气体包括电子特种气体和电子大宗气体,是集成电路、显示面板、半导体照明、光伏等行业生产制造过程中不可或缺的关键性材料。

1.4 集成电路制造涉及百种电子特种气体

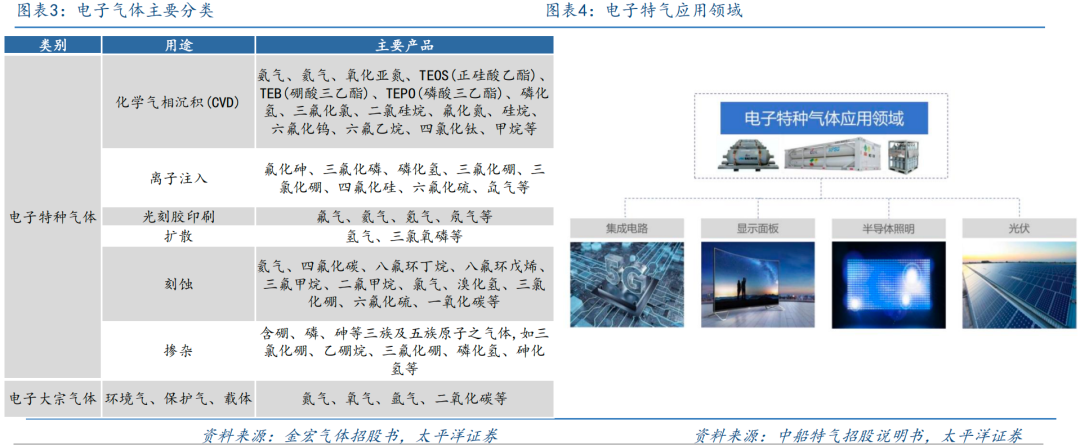

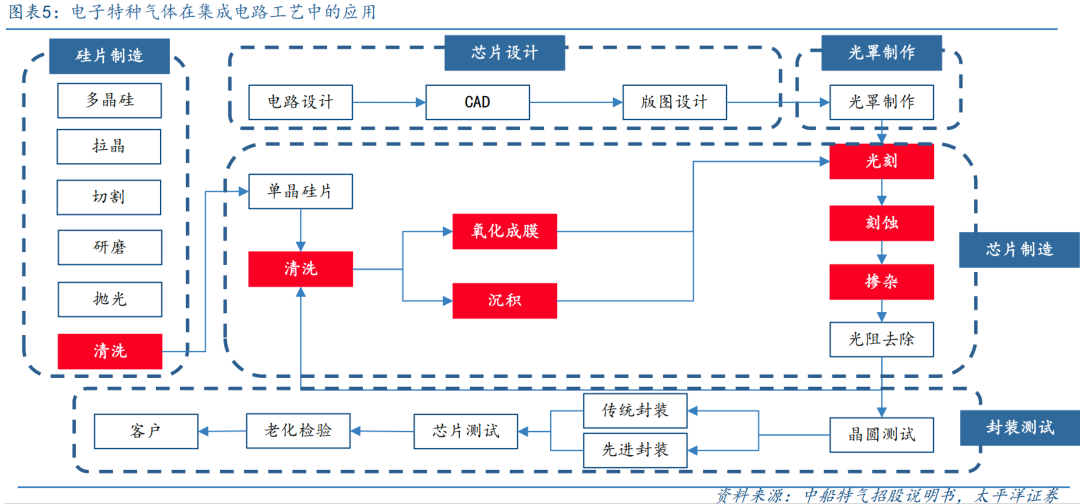

电子特种气体是集成电路制造所必需的支撑性材料,广泛应用于光刻、刻蚀、成膜、清洗、掺杂、沉积等工艺环节,对于纯度、稳定性、包装容器等具有较高的要求,被誉为半导体行业的“粮食”和“血液”。集成电路制造涉及上千道工序,工艺极其复杂,需使用上百种电子特种气体。

1.5 电子特气广泛应用于集成电路、显示面板等领域

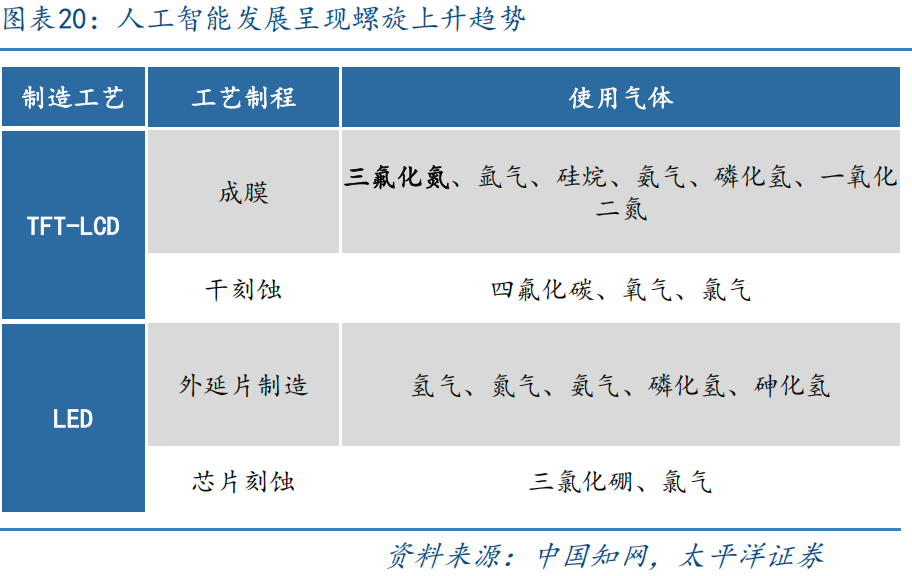

在电子气体在集成电路制造中,根据不同工艺,可分为掺杂用气体、离子注入气、清洗用气、刻蚀用气体和光刻气;在显示面板生产中,主要工艺分为清洗、刻蚀和薄膜沉积,其中用于CVD在玻璃基板上沉积二氧化硅薄膜所使用的特种气体,主要为三氟化氮、硅烷、磷烷、超纯氨气等;在光伏电池生产中,主要工艺为扩散、薄膜沉积和刻蚀等,其中用于扩散工艺的主要气体为三氯氧磷和氧气。

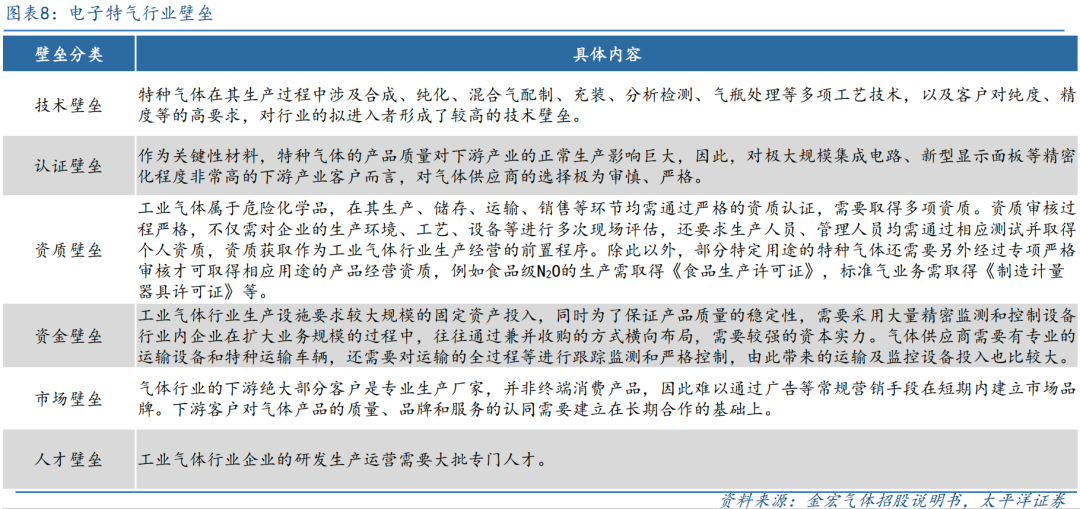

1.6 电子特气行业壁垒较高,属于典型的技术密集型行业

电子气体应用广泛,对技术要求很高,对于气源及其供应系统有着苛刻的要求,属于典型的技术密集型行业。技术壁垒、认证壁垒、资质壁垒是最重要的行业壁垒。

02

下游三大需求领域强力驱动,中国电子特气市场规模高速增长

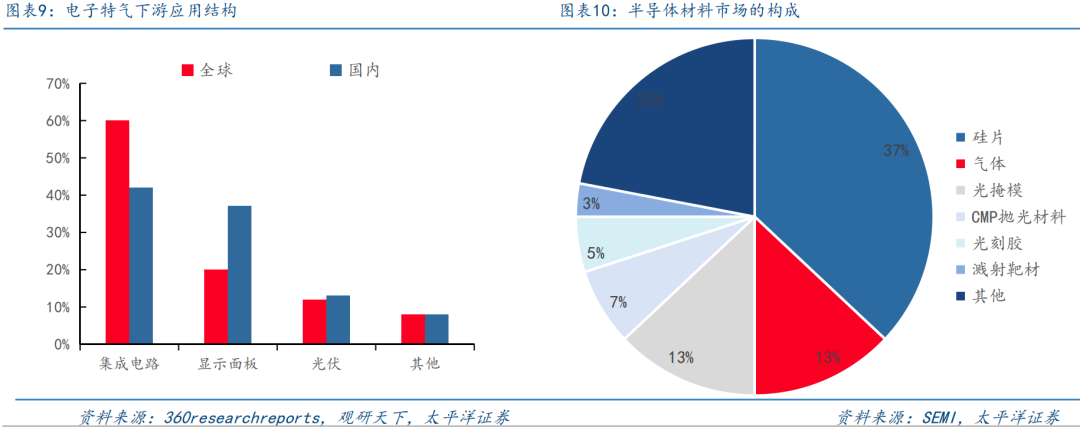

从全球来看,电子特种气体应用于集成电路行业的需求占市场总需求的60%,而我国电子特种气体应用于集成电路行业的需求占比为42%,主要原因在于我国的集成电路产业相较于先进市场起步稍晚。

从半导体市场构成来看,电子特气为晶圆制造过程中的第二大耗材,占比13%,仅次于硅片。电子特气广泛应用于光刻、蚀刻、成膜、清洗、掺杂、沉积等工艺环节,产品的性能、成品率、集成度等方面均具有重要影响。

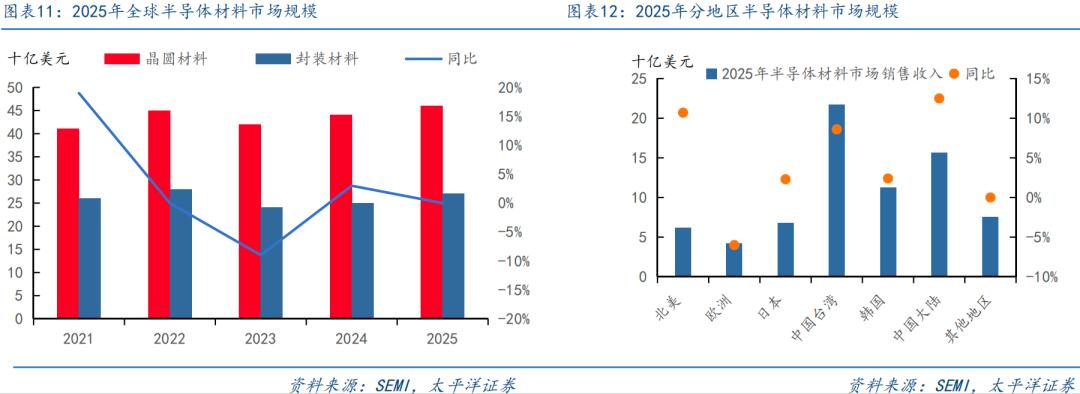

受益于5G、人工智能、消费电子、汽车电子等领域的需求拉动,全球半导体材料市场规模持续增长。根据SEMI数据,2025年全球半导体材料市场规模升至 732 亿美元,同比增长6.8%。其中,晶圆制造材料营收同比提升 5.4% 至 458 亿美元;封装材料营收同比提升 9.3% 至 274 亿美元。

中国大陆半导体材料市场规模稳居第二位。根据SEMI数据,2025年中国大陆市场规模约为156亿美元,同比提升12.5%。

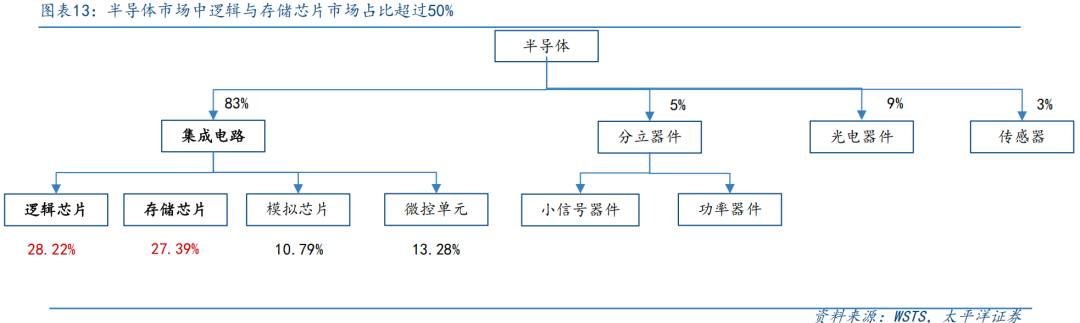

集成电路简称IC,是采用一定的工艺,把一个电路中所需的晶体管、电阻、电容等元件集成在半导体晶圆上,成为具有所需电路功能的微型结构,占全球半导体市场份额的83%。

集成电路可进一步细分为承担计算功能的逻辑芯片、承担存储功能的存储芯片,承担传输与能源供给功能的模拟芯片以及将运算、存储等功能集成于一个芯片之上的微控制单元(MCU)。逻辑芯片与存储芯片合计占比超过50%。而非集成电路半导体元件(分立器件、光电子器件、传感器)的市场份额占半导体总体市场份额的17%。

常见的逻辑芯片有CPU(中央处理器)、GPU(图像处理器)、ASIC(专用处理器)与FGPA(现场可编程门阵列)。

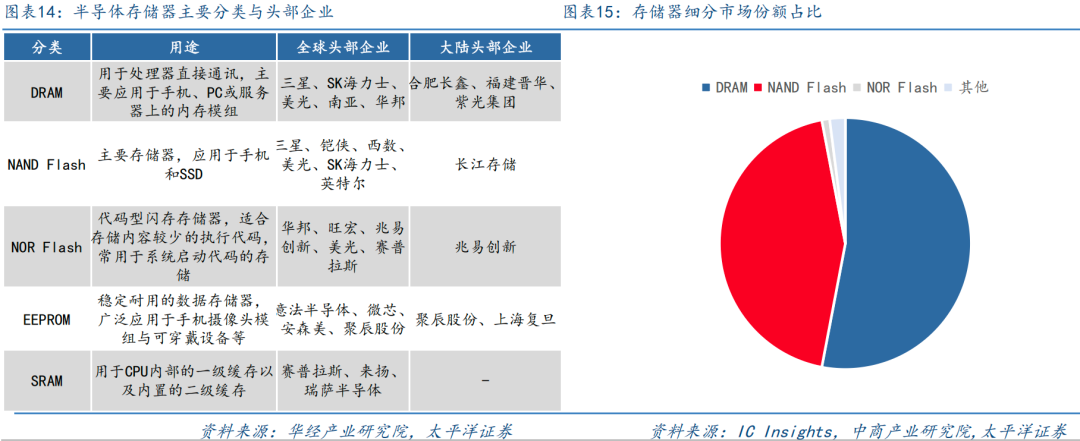

2.4 DRAM与NAND Flash占据了存储芯片95%以上的市场份额

存储芯片,又称半导体存储器,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备。存储芯片按照断电后数据是否丢失,可分为易失性存储芯片和非易失性存储芯片,易失性存储芯片常见的有DRAM和SRAM;非易失性存储芯片常见的是NAND闪存芯片和NOR闪存芯片。

从存储芯片细分产品来看,目前DRAM和NAND Flash占据了存储芯片95%以上的市场份额,根据ICInsights的数据,DRAM约占整个存储市场的53%,NAND闪存占比达44%。

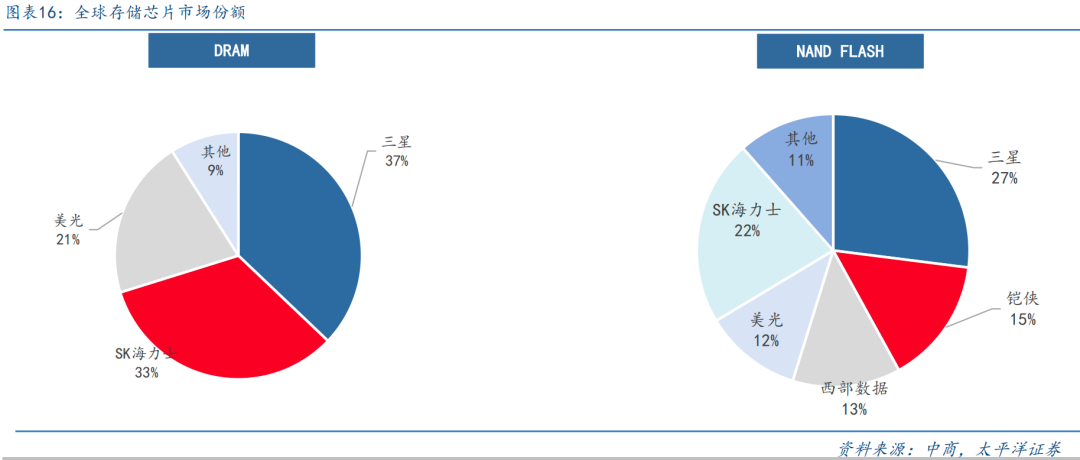

2.5 全球存储芯片市场整体呈寡头垄断态势

全球DRAM市场中三星、SK海力士、美光市场份额分别达到42.71%、29.27%、22.52%;

NAND Flash经过几十年的发展,已经形成了由三星、铠侠、西部数据、美光、SK海力士、英特尔六大原厂组成的稳定市场格局。

2.6 全球人工智能产业加速发展,带动AI芯片快速增长

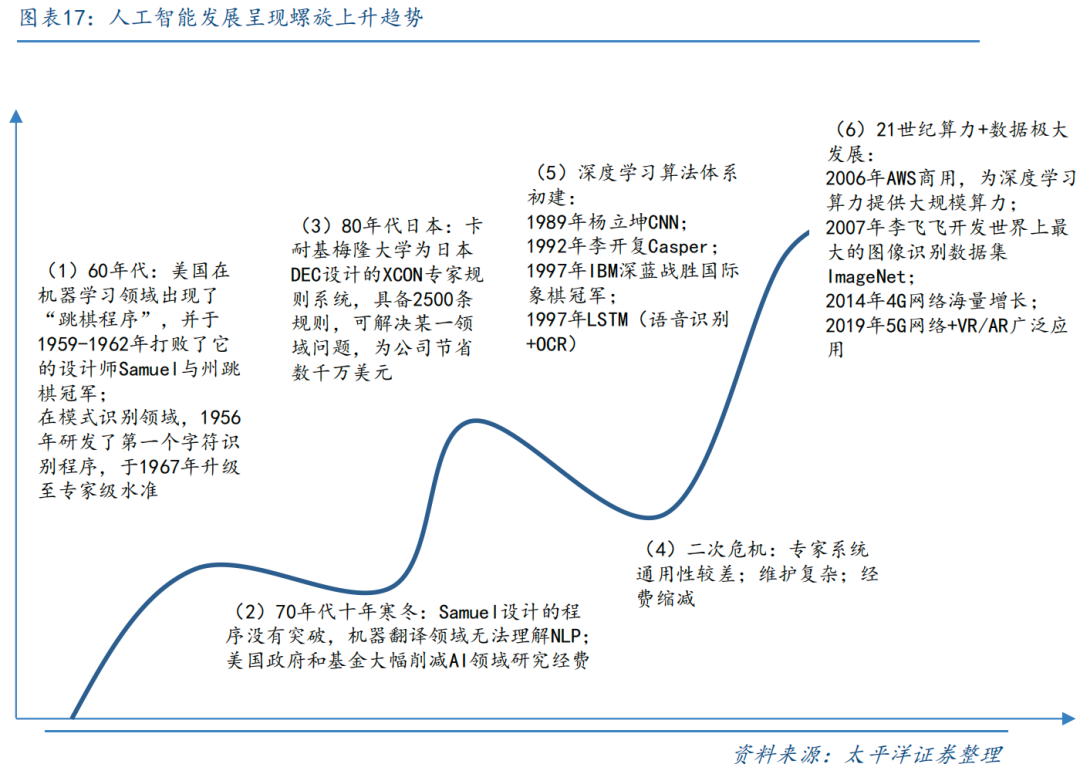

人工智能发展经历60余年,不断演进呈现出螺旋形的上升运动。人工智能发展离不开算法、算力与数据三大要素,而伴随4G、5G基础网络通讯设施的建设,全球有天文数字级别的人、设备、传感器被连接,产生海量的数据,滋养人工智能发展进入黄金时代。自2022年下半年以ChatGPT为代表的颠覆性AI应用出现,标志着人工智能领域的重大突破,引发全球高度关注,有望打开半导体材料市场的广阔空间。

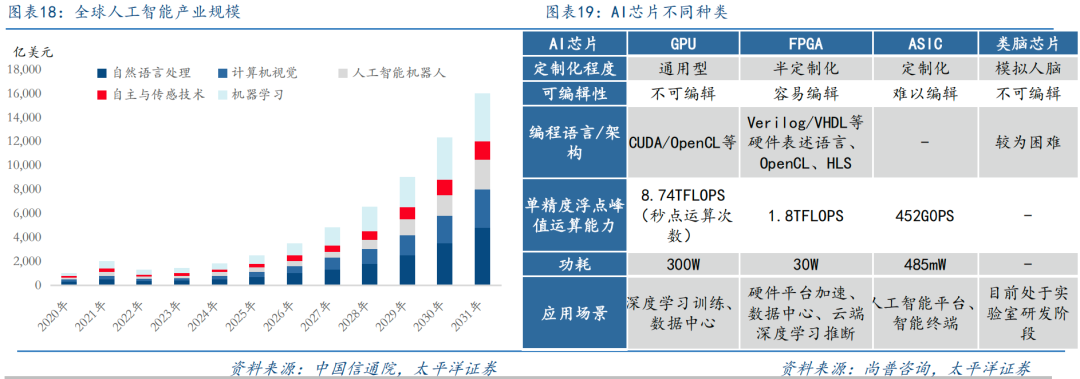

AI芯片专门用于处理人工智能相关的计算任务,其架构针对人工智能算法和应用进行专门优化,具有高效处理大量结构化和非结构化数据的特征,可高效支持视觉、语音、自然语言处理等智能处理任务。当前AI芯片主要涉及GPU、FPGA、TPU、IPU、DPU、NPU等类别。

伴随各国大力支持人工智能产业发展,相关新兴应用不断落地,根据中国信通院发布的《全球数字经济发展研究报告(2025年)》,2025年全球人工智能市场规模达到2545亿美元,行业快速增长。

2.7 显示面板市场规模持续提升,电子特气需求稳步增长

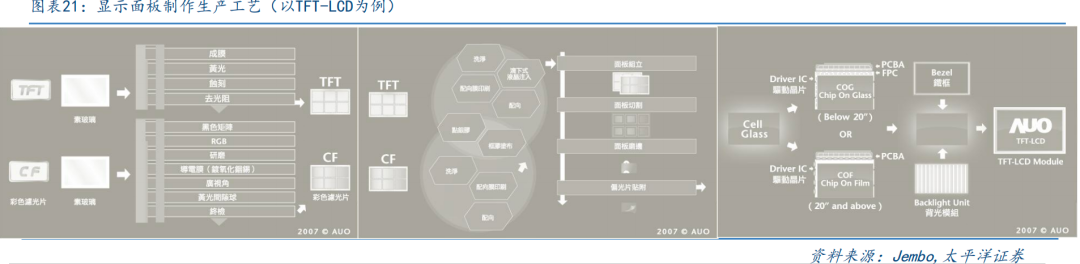

显示面板主要技术包括液晶显示(LCD,一般又分为TN/STN/TFT三种类型)、等离子显示(PDP)与有机发光二极管显示(OLED)等。其中,TFT-LCD工艺制程成熟,是目前主流的平面显示器,制程可具体分为阵列制程-组立制程-模组制程三个步骤。

电子特气为显示面板生产中不可或缺的关键性原材料,应用于显示面板电子特气种类众多,主要有三氟化氮、硅烷、六氟化硫等。

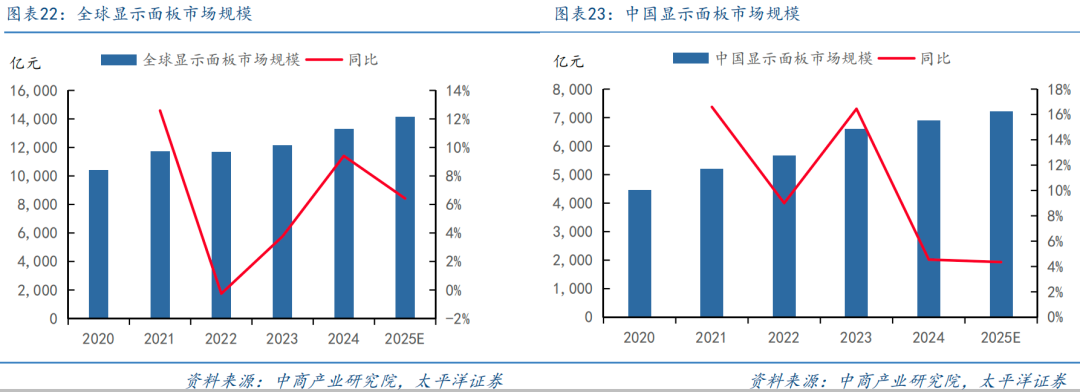

在显示技术持续创新,占应用领域进一步拓展以及智能终端产品加速渗透的共同驱动下,占全球显示面板行业快速发展。2020-2024年全球显示面板行业市场规模从10411亿元增长至13272亿元,占年均复合增长率达6.3%。估计2025年全球显示面板行业市场规模达到14124亿元。

中国已成为全球最大的显示面板生产国。估计2025年中国新型显示全产业链市场规模达到7200亿元,占全球市场的50%以上。

2.8 光伏行业增长确定性高,带动电子特气需求提升

在太阳能电池的制造中,特种气体具体应用于P/N半导体的制造、扩散工艺和化学气相沉积技术等方面。

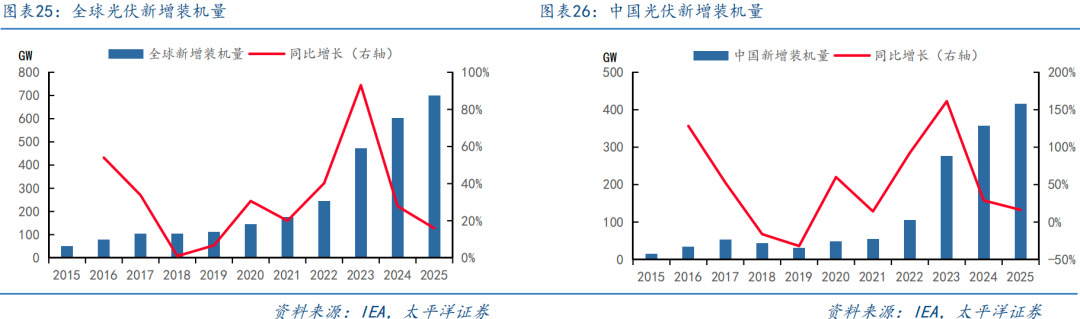

全球光伏行业保持持续较快增长。根据国际能源署IEA数据,2025年全球光伏系统新增装机容量698GW,同比提升15.95%,中国光伏新增装机量达到415GW,同比提升16.25%。

2.9 中国电子特气市场规模快速增长

电子特气下游三大领域齐头并进,半导体制造伴随AI技术发展与日俱增,显示面板在下游消费电子逐步复苏下稳步增长,光伏电池受行业政策红利拉动影响快速提升。电子特气行业市场空间广阔,市场规模有望保持高速增长。

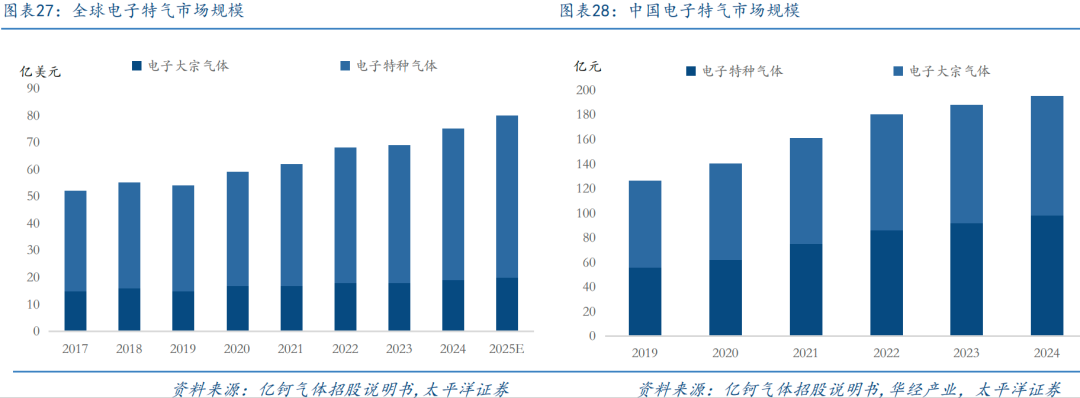

根据TECHCET数据,2024年全球电子气体的市场规模约75.2亿美元。2025年估计增长至80.6亿美元,同比增长7.2%。其中,电子特气、电子大宗气体的市场规模分别为60.2亿美元、20.4亿美元。我国电子气体市场规模2024年为195亿元,其中电子特气、电子大宗气体的市场规模分别为98亿元、97亿元。

2.10 电子特气国产替代不断加速

在多方因素的驱动下,国产电子特气的替代进程已进入放量加速的初始阶段。需求方面,下游Fab厂的逆周期扩产将会为电子特气带来需求的持续增长。政策方面,《中国制造2025》提出了我国70%的核心基础零部件以及关键基础材料需实现自主保障的规划,为电子特气国产化提供了政策指导和支持。

预计中国电子气体市场有望迎来加速发展。市场规模有望从2024年的195亿元提升至2030年的708亿元,尤其是电子特气的市场规模将快速提升至420亿元。

03

需求高增 海外供给收缩,推动含氟气体景气度提升

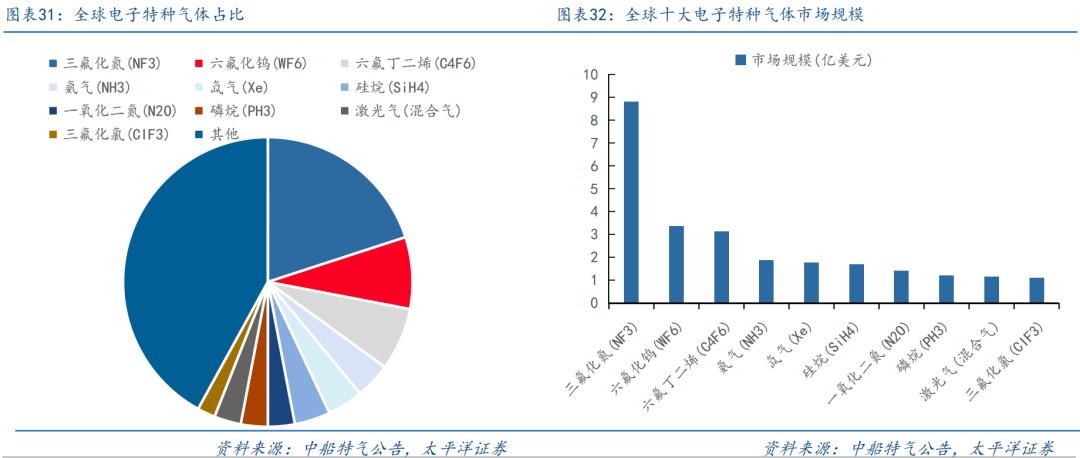

从电子特气细分气体来看,前十大品种市场份额占比达到56%。

据Linx Consulting统计,全球主要电子特气品种三氟化氮、六氟化钨、六氟丁二烯、氨气市场规模分别为8.8亿、3.4亿、3.1亿、1.9亿美元。

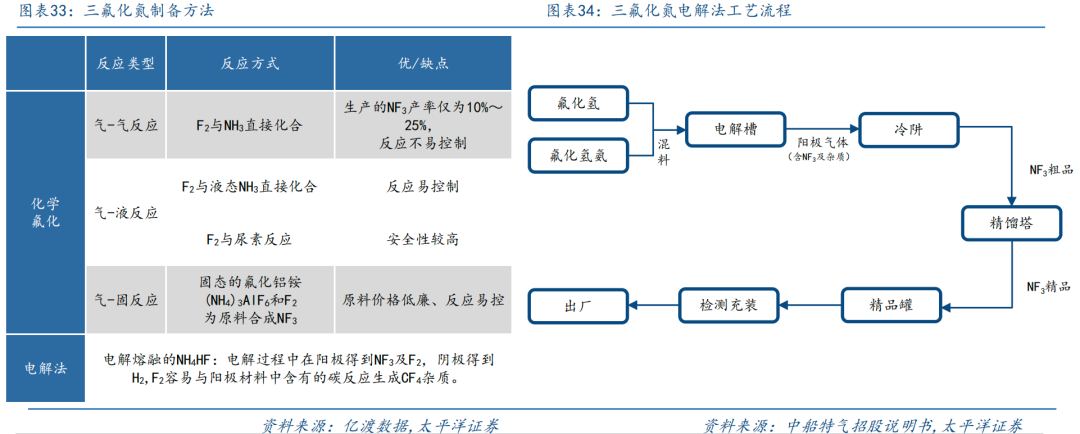

三氟化氮:在常温下是一种无色、无臭、性质稳定的气体,是一种强氧化剂。高纯三氟化氮具有优异的蚀刻速率和选择性(对氧化硅和硅),它在蚀刻时,在蚀刻物表面不留任何残留物,是电子工业中优良的等离子蚀刻气体和反应腔清洗剂,广泛应用于制造半导体芯片、平板显示器、光伏电池(非晶硅薄膜电池)等领域。

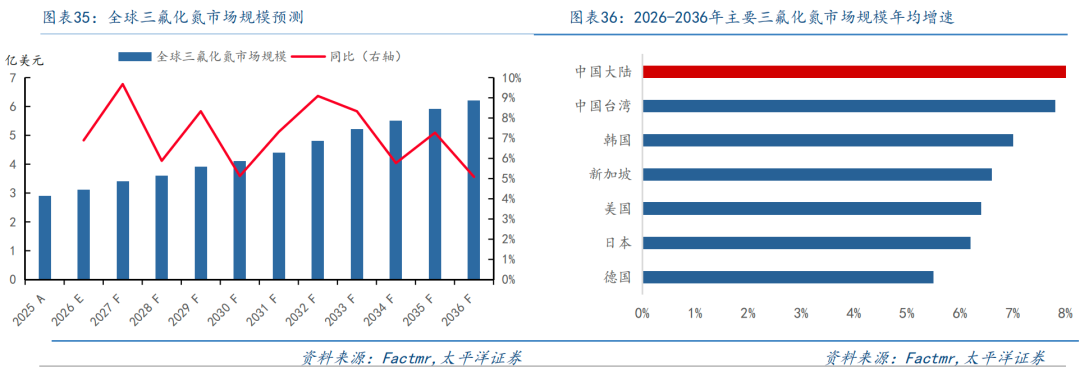

受益于下游集成电路制造工厂产能扩张、集成电路制程技术节点微缩、3DNAND多层技术的发展,芯片的工艺尺寸越来越小,堆叠层数增加,集成电路制造中进行刻蚀、沉积和清洗的步骤增加,高纯三氟化氮的需求将快速增长。根据Factmr数据,2025年三氟化氮市场规模达到29亿美元,预计2026年将增至31.1亿美元,到2036年将扩张至62.3亿美元,复合年增长率为7.2%。

随着国内集成电路、显示面板产业的快速发展,我国三氟化氮的需求急剧上升。根据Factmr数据,2026-2036年中国以8.0%的年均增速领跑其他市场。

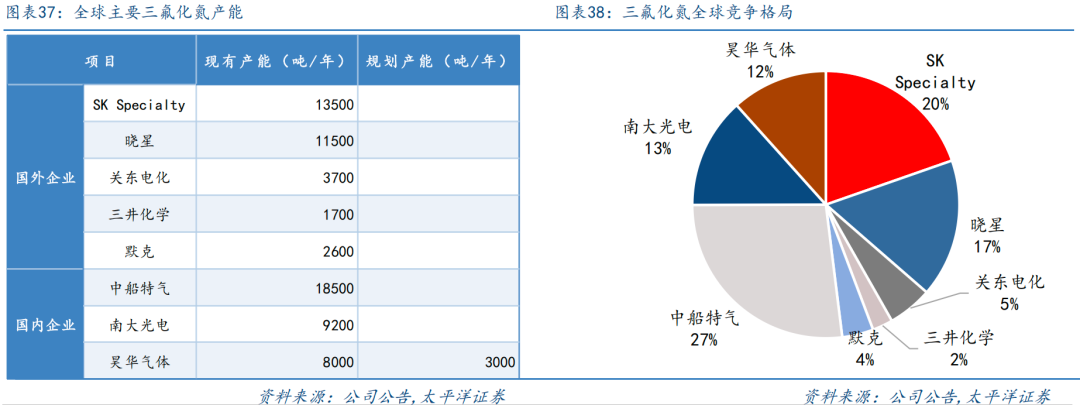

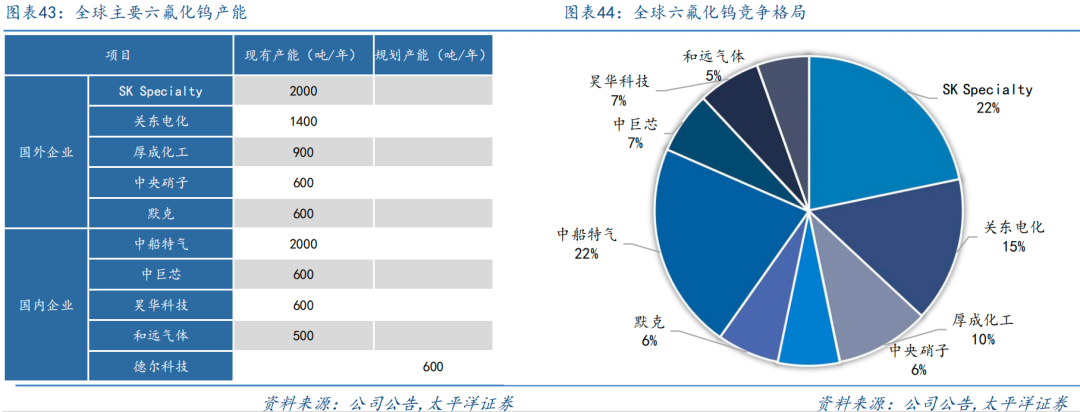

目前国外主要生产厂商为SK Specialty、晓星、关东电化、默克;国内主要生产厂商为中船特气、南大光电、昊华科技。

中船特气已经成为全球三氟化氮产能最大的生产商,占全球产能约27%。韩国SK Specialty、晓星排名第二位和第三位,占比分别为20%和17%。

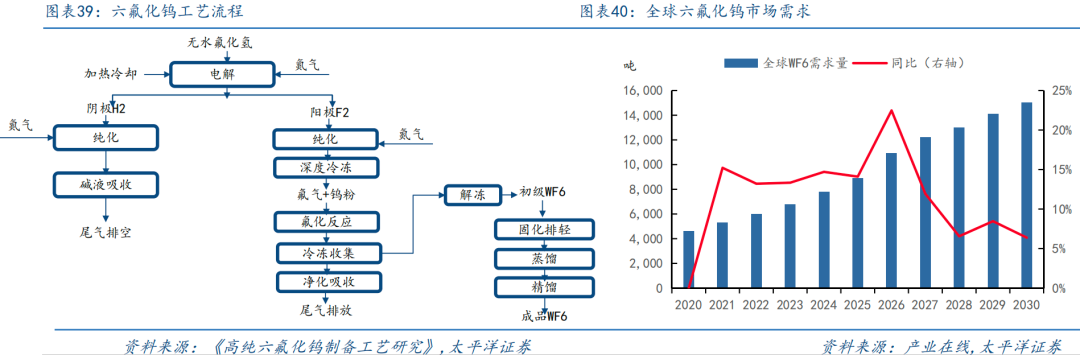

3.3 六氟化钨:高性能沉积材料,国内需求有望保持高速增长

六氟化钨(WF6)是唯一能稳定存在的钨的氟化物,具有极强的腐蚀性。六氟化钨在电子工业中主要作为集成电路的配线材料使用,其在经过化学气相沉积工艺后可形成金属钨导体膜,钨导体膜在集成电子学中通常被用作高传导性的互连金属、金属层间的通孔和垂直接触的接触孔以及铝和硅间的隔离层。另外,六氟化钨还可以应用于太阳能吸收器以及X射线发射电极的制造、导电浆糊等电子元器原材料。半导体产业占全球六氟化钨下游总消费量的近76%。

半导体先进制程迭代、存储技术升级、AI产业爆发推动市场需求快速增长,全球六氟化钨消费量从2020年的4620吨增长至2025年的8901吨,年均复合增速达14%,且未来有望继续保持快速增长。

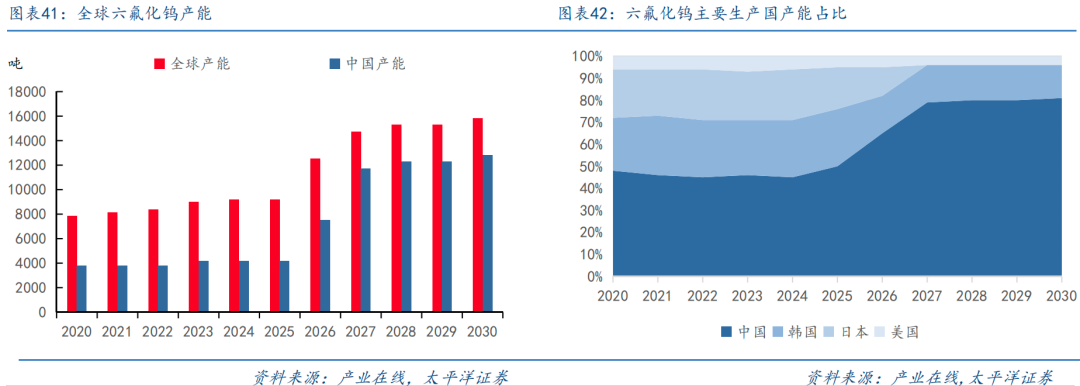

全球六氟化钨的总产能接近10000吨,其中日本关东电化、中央硝子合计产能占比约20%,韩国SKSpecialty、厚成产能合计占比约30%,剩余产能主要由中国及少量欧美企业占据。2026年1月,我国收紧对日钨原料出口限制,切断了日本头部企业的原料供应渠道。受此影响,日本两大六氟化钨巨头关东电化、中央硝子停产。

未来,随着中国企业持续的产能布局,占全球六氟化钨市场的供应比例有望持续提升。

目前国外主要六氟化钨的生产厂商为SK Specialty、关东电化、厚成化工、默克;国内厂商现有产能和销售主要集中于中船特气、中巨芯昊华科技和和远气体。

中船特气已经与韩国SK Specialty并列成为全球六氟化钨产能最大的生产商,均占全球产能约22%。关东电化和厚成化工紧随其后,占比分别为15%和10%。

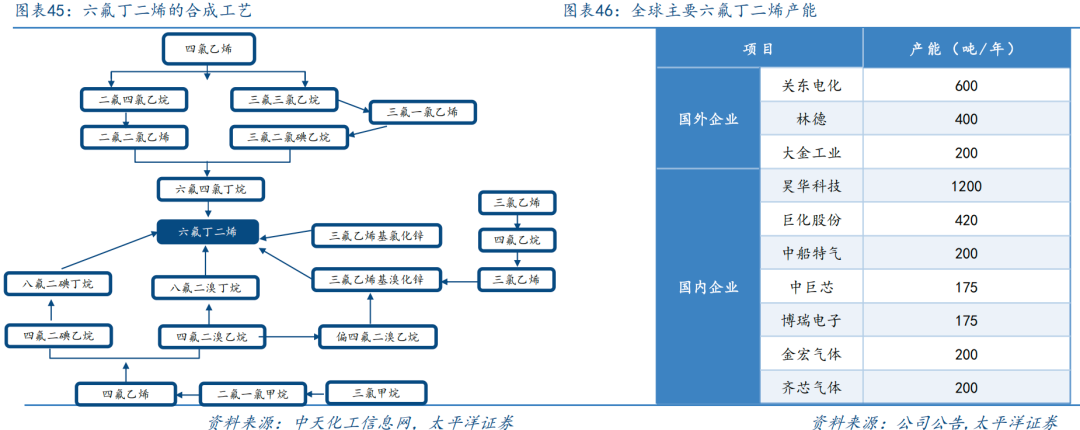

3.4 六氟丁二烯:主要用于大规模集成电路先进制程的刻蚀工艺

六氟丁二烯主要作用于大规模集成电路先进制程的刻蚀工艺,与传统刻蚀气体相比,六氟丁二烯刻蚀速率更快、选择性和深宽比更高、环境更友好。

虽然国内六氟丁二烯纯化技术发展起步较晚,但是生产能力不断增强,已经跃居全球最大的供应商。昊华科技已成为全球最大的六氟丁二烯的生产商,日本关东电化紧随其后。

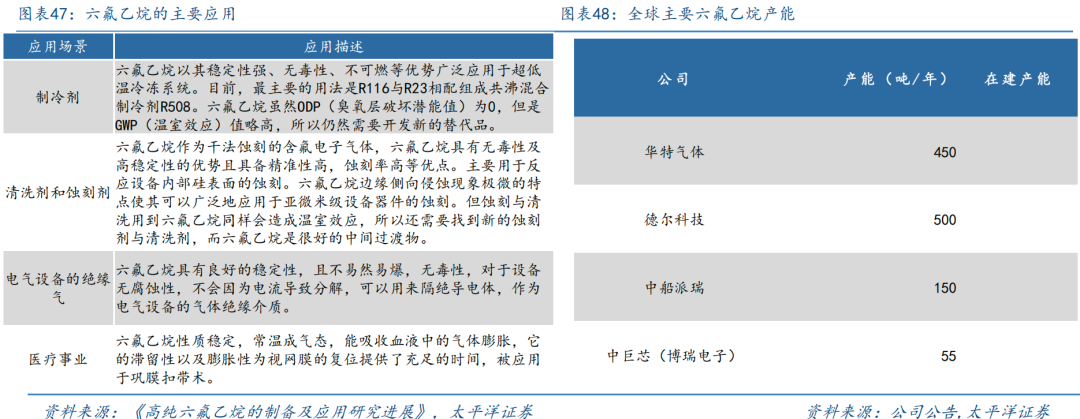

六氟乙烷因其具有无毒无臭、高稳定性而被广泛应用在半导体制造过程中,例如作为蚀刻剂、化学气相沉积(CVD)后的清洗气体,在等离子工艺中作为二氧化硅和磷硅玻璃的干蚀气体,另外还可用于光纤生产与低温制冷。

目前中国的六氟乙烷产能主要集中在华特气体和德尔科技等公司,另外中船派瑞(中船重工718所)也是国内六氟乙烷的重要生产商。

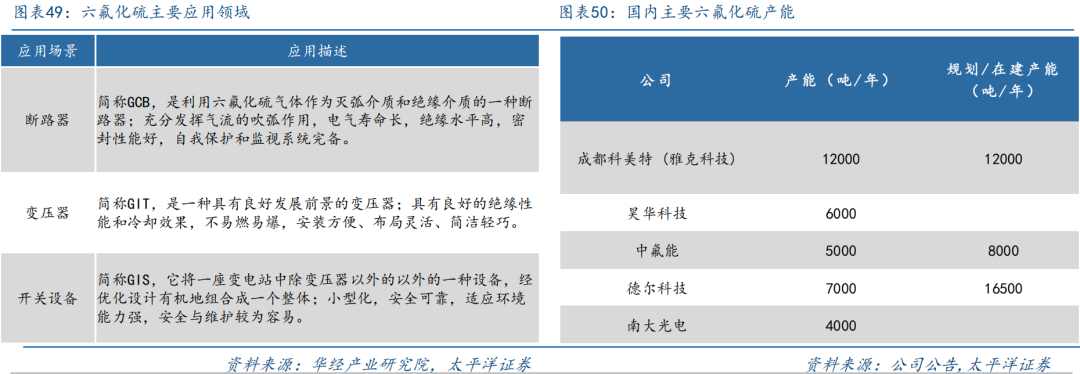

3.6 六氟化硫:工业级和电子级分别有广泛应用

六氟化硫是重要的含氟气体材料,通常是由电解HF产生的氟(F2)在中高温下与单质硫反应制备。分为工业级六氟化硫和电子级六氟化硫。工业级被广泛应用于电力设备的输配电及控制设备行业,电子级主要应用于半导体及面板显示器件生产工艺中的刻蚀与清洗。目前,国内外市场上的六氟化硫主要用于电力设备中的输配电及控制设备行业,包括气体绝缘开关设备(即GIS)、断路器、高压变压器、绝缘输电管线、高压开关、气封闭组合电容器、互感器等等。

目前国内雅克科技、昊华科技、南大光电、福建德尔等公司是六氟化硫的主要供应商。

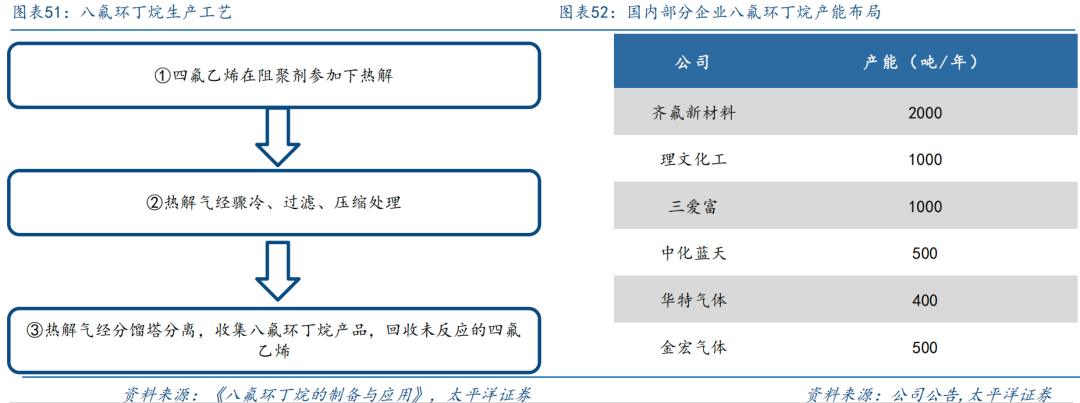

3.7 八氟环丁烷:超大规模集成电路蚀刻剂

八氟环丁烷,又名全氟环丁烷,化学性质稳定,无毒且无臭氧影响,温室效应低,是一种绿色环保型特种气体,主要应用于高压绝缘、超大规模集成电路蚀刻剂、代替氯氟烃的混合制冷剂、气溶胶、清洗剂(电子工业用)、喷雾剂、热泵工作流体等。工业上一般采用聚合法合成八氟环丁烷。

目前国内齐氟新材料、理文化工、三爱富、中化蓝天、华特气体、金宏气体等公司都布局有八氟环丁烷产能。

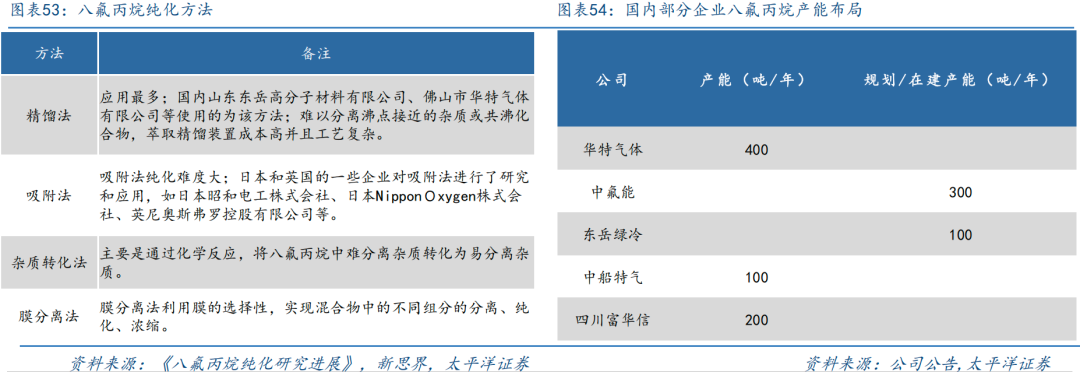

3.8 八氟丙烷:半导体器件制作过程中的等离子刻蚀气和清洗气

高纯八氟丙烷作为一种电子材料,主要用作半导体器件制作过程中的等离子刻蚀气和清洗气。随着电子工业的迅速发展,高纯八氟丙烷的需求量日益增加,并且由于对刻蚀精度的要求越来越精细,相应地对其纯度要求也越来越高,现阶段,市场上高纯八氟丙烷电子气体的纯度大于99.999%。

目前国内华特气体、中氟能、东岳绿冷、中船特气、四川富华信等公司已经布局八氟丙烷业务。

04

投资建议

中国电子特气市场快速增长,看好行业未来的长期发展

• 全球人工智能产业加速发展,自2022年下半年以ChatGPT为代表的颠覆性AI应用出现,标志着人工智能领域的重大突破,有望打开半导体材料市场的广阔空间;在显示技术持续创新、应用领域进一步拓展以及智能终端产品加速渗透的共同驱动下,全球显示面板行业快速发展;光伏行业增长确定性高,带动电子特气需求持续提升。主要下游应用的快速发展,有望推动特气行业市场规模不断扩大。

需求高增,海外供给收缩,推动含氟气体景气度提升

• 含氟特气是电子特气的重要组成部分。其中,三氟化氮、六氟化钨、六氟丁二烯、六氟乙烷、六氟化硫、八氟环丁烷、八氟丙烷等含氟特气广泛服务于半导体芯片、显示面板、光伏的生产制造,在蚀刻、成膜、清洗等工序中发挥着重要的作用。下游产业需求快速增长,同时叠加个别产品海外产能供给收缩,推动含氟气体景气度持续提升。

05

风险提示

行业竞争加剧;下游需求不及预期;技术突破不确定因素高;产品验证不及预期等

VIP复盘网

VIP复盘网