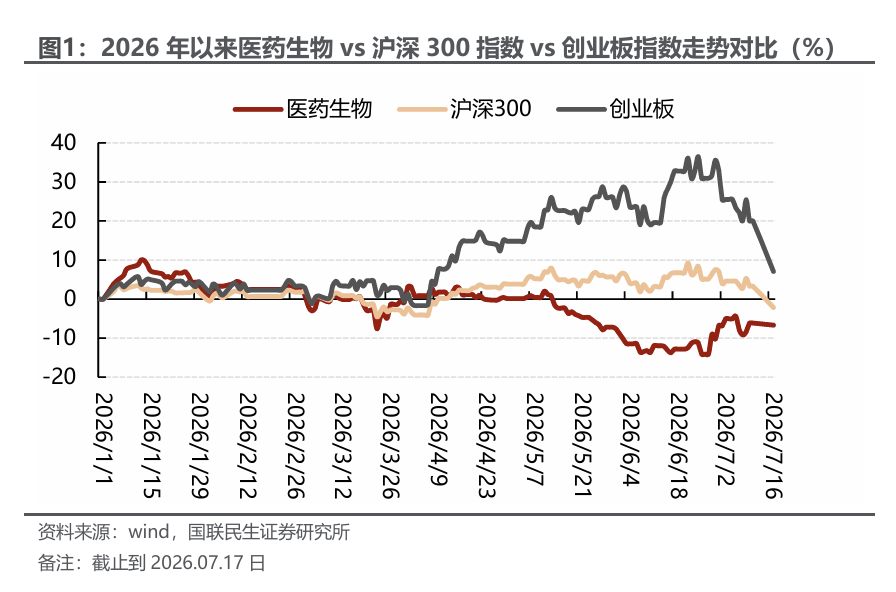

2026年6月中旬,医药触底,然后一波强势反弹,其中A股和港股,创新药和创新药供应链细分龙头上涨明显。整体市场风格继续再均衡 中美共振 产业基本面强劲 量化助力,并且逐步得到市场的认知和认可。

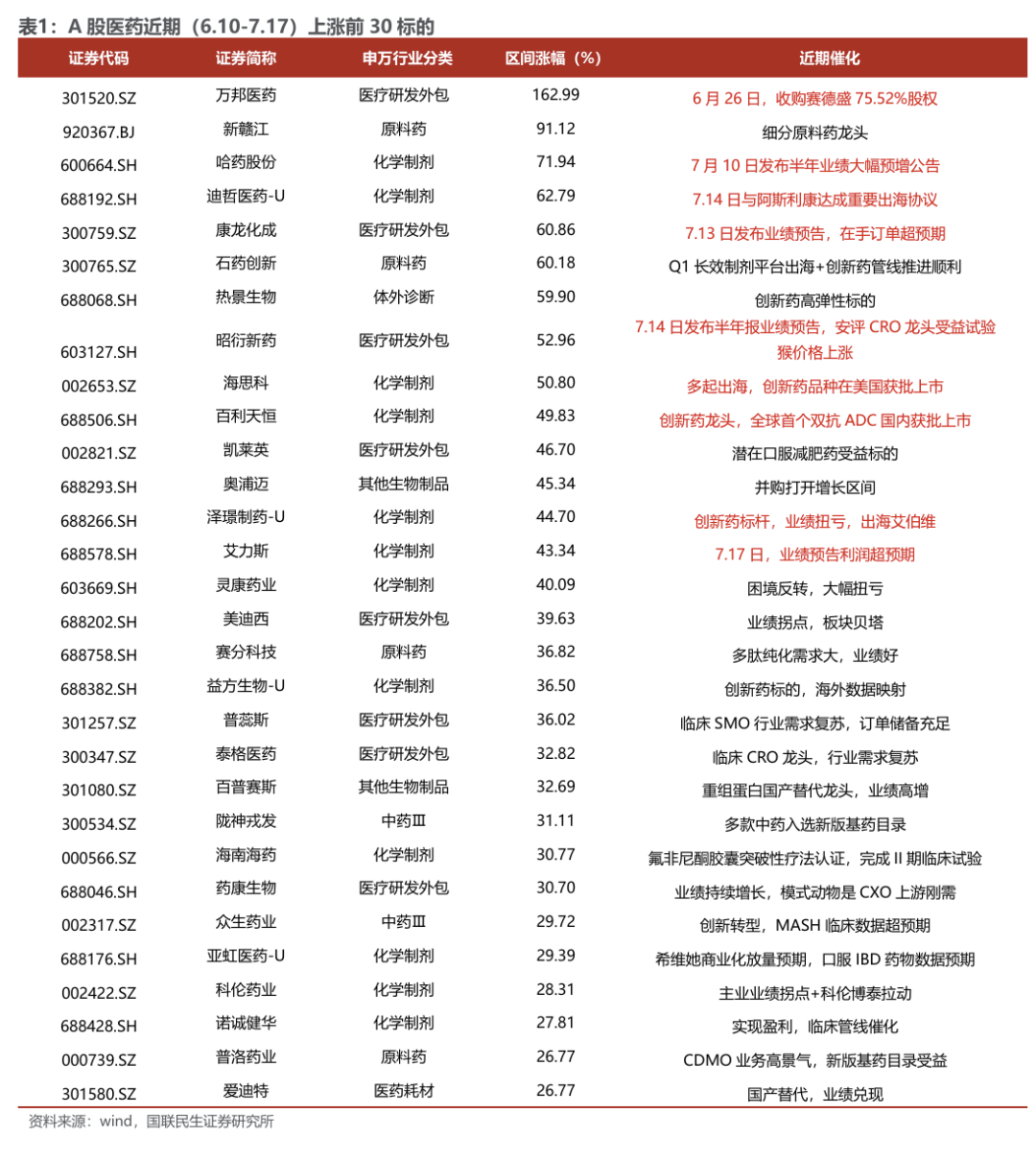

从2026年6月10日,截至7月17日,A股医药生物板块近期涨跌幅排名靠前的为万邦医药(医疗服务)因为收购赛德盛75.52%股权涨幅居前;新赣江(化学制药)作为细分原料药龙头,新版基药目录落地后获益;哈药股份(化学制药)半年报业绩大幅预增,新版基药目录落地获益;迪哲医药-U(化学制药)因为7月14日,核心管线舒沃哲与阿斯利康达成重要合作超预期大涨;康龙化成(医疗服务)业绩预高业绩高增,加上在手订单超预期大涨等。

1.2 医药生物行业保持向好趋势

医药生物行业政策端密集催化。7月9日,国家卫健委等三部门联合发布《国家基本药物目录(2026年版)》,9月1日起实施。叠加国家医保局优化目录申报机制,创新药纳入医保的周期有望前置约一年,进一步打开了产业链的中长期成长空间。4月国务院明确1类创新药设立稳定定价期、专利期内豁免集采;7月初国家药监局发布CGT审评优化征求意见稿,设30日极速审评通道;2026医保新政首次设立独立商保创新药目录,构建"商保先行、医保跟进"通道。

同时,医药生物行业基本面也在全面向好。2026年上半年,创新药对外授权BD交易、1类创新药获批、高端创新医疗器械上市三大维度均刷新历史纪录,国产医药创新从跟跑加速迈向并跑、领跑。

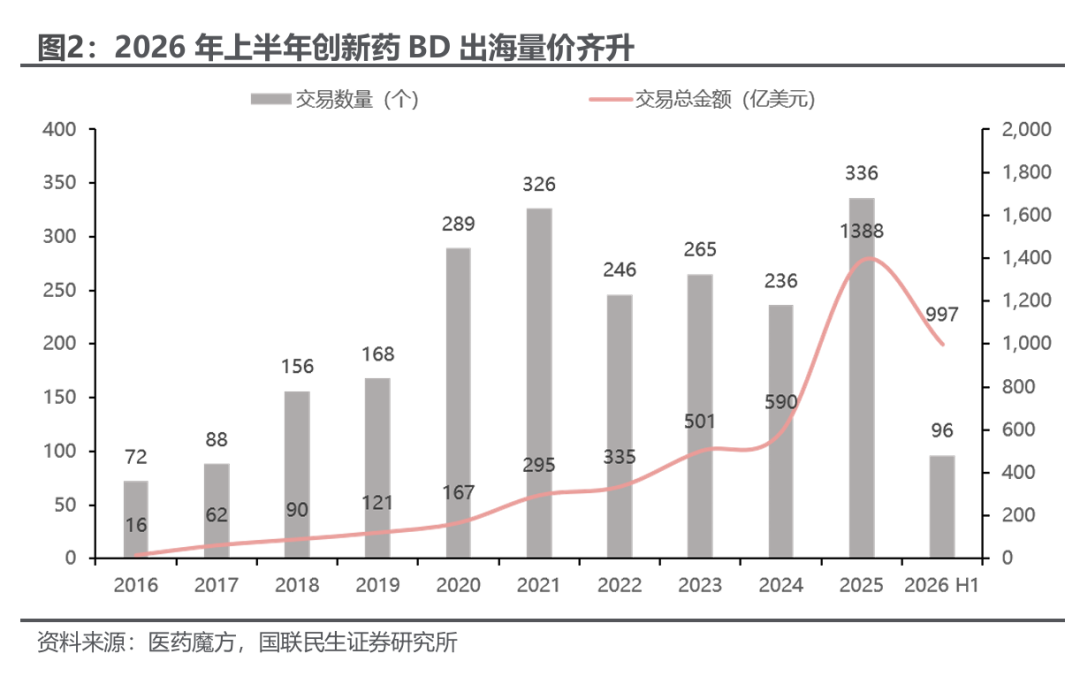

1) 创新药出海迎来高速增长期,半年交易总额约1000亿美元

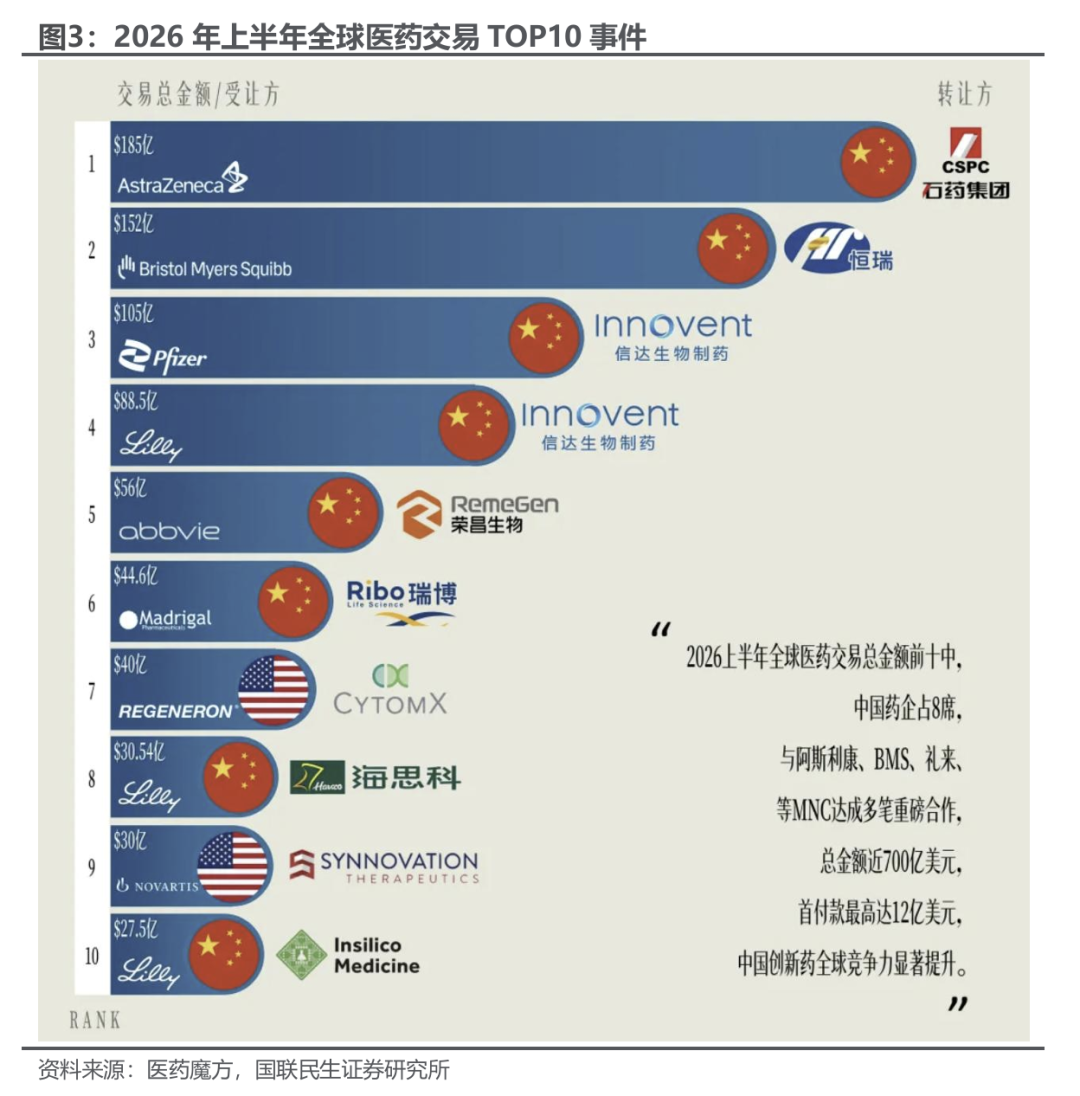

根据医药魔方数据显示,2026年上半年中国医药出海交易总金额达997亿美元,约为2024年全年的1.9倍,接近2025年全年的73%。

2026上半年,全球医药交易TOP10,中国药企独占8席。总金额近700亿美元,首付款最高达12亿美元,中国创新药全球竞争力显著提升。涉及MNC:阿斯利康、BMS、辉瑞、礼来、艾伯维、再生元、诺华,涉及中国药企:石药集团、恒瑞医药、信达生物、荣昌生物、瑞博生物、海思科、英矽智能。

跨国药企争先在中国购买优质资产,而且交易呈现“更深入的平台合作,更早期开始合作”特点——阿斯利康与石药集团达成118亿美元的重磅合作,辉瑞105亿美元与信达生物达成合作,BMS拿出152亿美元与恒瑞医药合作,礼来上半年分别与信达生物、海思科、英矽智能达成重要合作。

2026年上半年出海管线覆盖肿瘤、代谢、免疫、神经等十大治疗领域,药物形式包含小分子,ADC,大分子,小核酸等,合作受让方来自美、英、法、意等20余个国家与地区。

截至2026年6月底,国家药监局上半年合计批准药品上市注册申请2318件,1类全球新创新药38个,包含20个化学药、17个生物制品、1个中药。

核心亮点在于原创能力大幅提升:38款新药中11款为全新靶点、全新机制品种,全部来自国内自主研发。对比 2025年全年11款新靶点新药仅4款国产的数据,本土源头创新质量实现跨越式提升。

本次获批11款全新机制国产新药覆盖6大临床领域:抗肿瘤4款、抗感染2款、医学影像2款,内分泌、外科、血液系统各1款,诞生多项全球首创成果,其中包括百利天恒全球首个EGFR×HER3双抗ADC药物伦康依隆妥单抗(宜泽康,BL-B01D1/iza-bren)获批首个适应症鼻咽癌,科济药业全球首个实体瘤CAR-T舒瑞基奥仑赛注射液上市,用于治疗 CLDN18.2 阳性、HER2阴性、至少二线治疗失败的晚期胃/食管胃结合部腺癌,由百洋医药集团投资孵化的核医学创新企业瑞迪奥国内首款自主研发的创新核药“锝[99mTc]佩昔瑞特加肽注射液”(商品名:吉伦泰)获批。

并且多款里程碑产品实现海内外同步布局,其中环泊酚(HSK-3486)为海思科自主研发的静脉麻醉药,2026年6月1日获美国FDA批准,成为中国首个自主研发并获FDA批准的静脉麻醉药。该药品此前已在国内获批上市,用于成人结肠镜检查镇静及全身麻醉诱导与维持。海外获批打开北美市场空间,使产品从单一国内市场走向中美双市场。

监管数据显示,当前中国在研新药数量占全球30%,规模位居全球第二,医药产业整体创新效率跻身世界前列。

临床试验层面持续扩容,2025年国内药物临床试验总量首次突破5000 项,其中新药临床试验2997 项,占比57.5%,本土源头创新研发活跃度持续走高。

3) 42款创新医疗器械获批,多款全球首款高端设备落地

器械端创新同步提速,上半年共获批第三类高风险医疗器械1595个,其中创新医疗器械42个,多款产品填补全球技术空白。

博睿康植入式脑机接口手部运动功能代偿系统(NEO-ONE SCI)于今年3月13日获国家药监局(NMPA)三类医疗器械批准上市,它是全球首款获批上市的植入式脑机接口医疗器械。

上海锦葵医疗器械股份有限公司“自膨式单铆可降解房间隔缺损封堵器”于2026 年6月8日获批,为全球首款具有自膨复形性能的可降解心脏房间隔缺损封堵器。

其余供体灌注系统、植入式无线脑机接口、超高剂量率放疗设备等前沿器械,均纳入 “全球新” 医疗器械专属审评绿色通道,脑机接口等高端医疗装备进入高速转化周期。

依托药品审评审批制度持续改革,国内以临床价值为导向的创新研发生态成型,企业研发回报周期预期更清晰,形成创新申报数量、质量双向提升的良性循环。

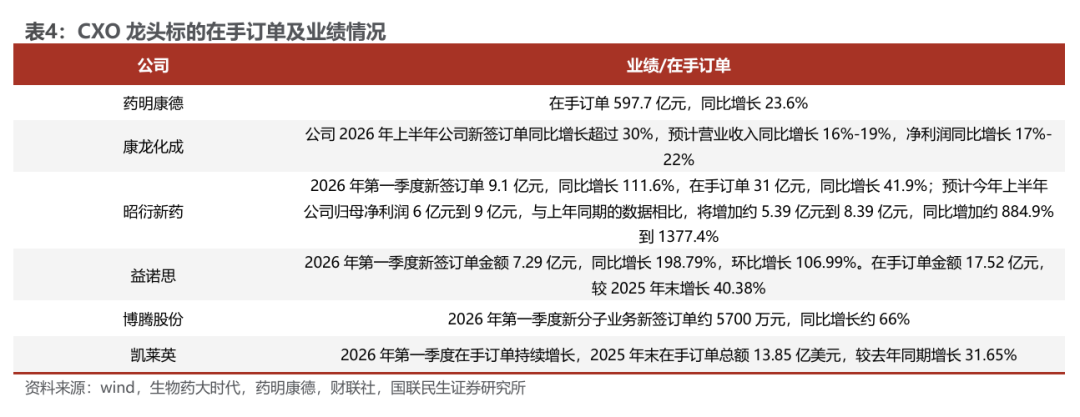

4) CXO订单回暖,叠加业绩兑现,景气度上行

医药行业融资环境持续改善,CXO作为创新产业链重要一环,景气度从底部确认反转,基本面处于右侧上行趋势,呈现“订单回暖 业绩兑现”的特点。

CXO板块新签订单/在手订单逐步回暖,以头部企业为例:药明康德截至2026年3月底持续经营业务在手订单597.7亿元,同比增长23.6%;康龙化成2026Q1新签订单同比增长30%以上,其中实验室服务同比增长20%以上;昭衍新药2026Q1新签订单9.1亿元,同比增长112%,截至Q1末在手订单约31亿元,同比增长41%;益诺思2026年Q1新签7.29亿订单,同比增速高达198.79%;博腾股份2026年第一季度新分子业务新签订单约5700万元,同比增长约66%;凯莱英2025年末在手订单13.85亿美元,同比增速31.65%,2026年Q1依旧是持续增长态势。

在产能紧缺的背景下,过去困扰CXO行业的地缘政治因素正在逐步弱化,行业呈现结构性景气分化。以海外收入为主的CXO已率先迎来业绩拐点;以国内收入为主的CXO普遍迎来订单拐点。CXO板块整体从订单修复到收入兑现,再到毛利率改善的传导链正在打通,行业在加速恢复中。

投资建议:虽然周五市场大幅调整,创新及供应链也跟着大幅调整。但我们仍判断创新药&创新供应链底部确立,交易扭转,在近期市场再均衡风格状态下,反攻有望延续,但要注意从贝塔到阿尔法演绎,若调整继续加仓,若二次探底可重仓加仓。近期两条思路:超跌创新药及有新叙事的创新药公司;布局中报业绩行情,着重关注供应链。

2 医药行情回顾与热点追踪

2.1 医药行业行情回顾

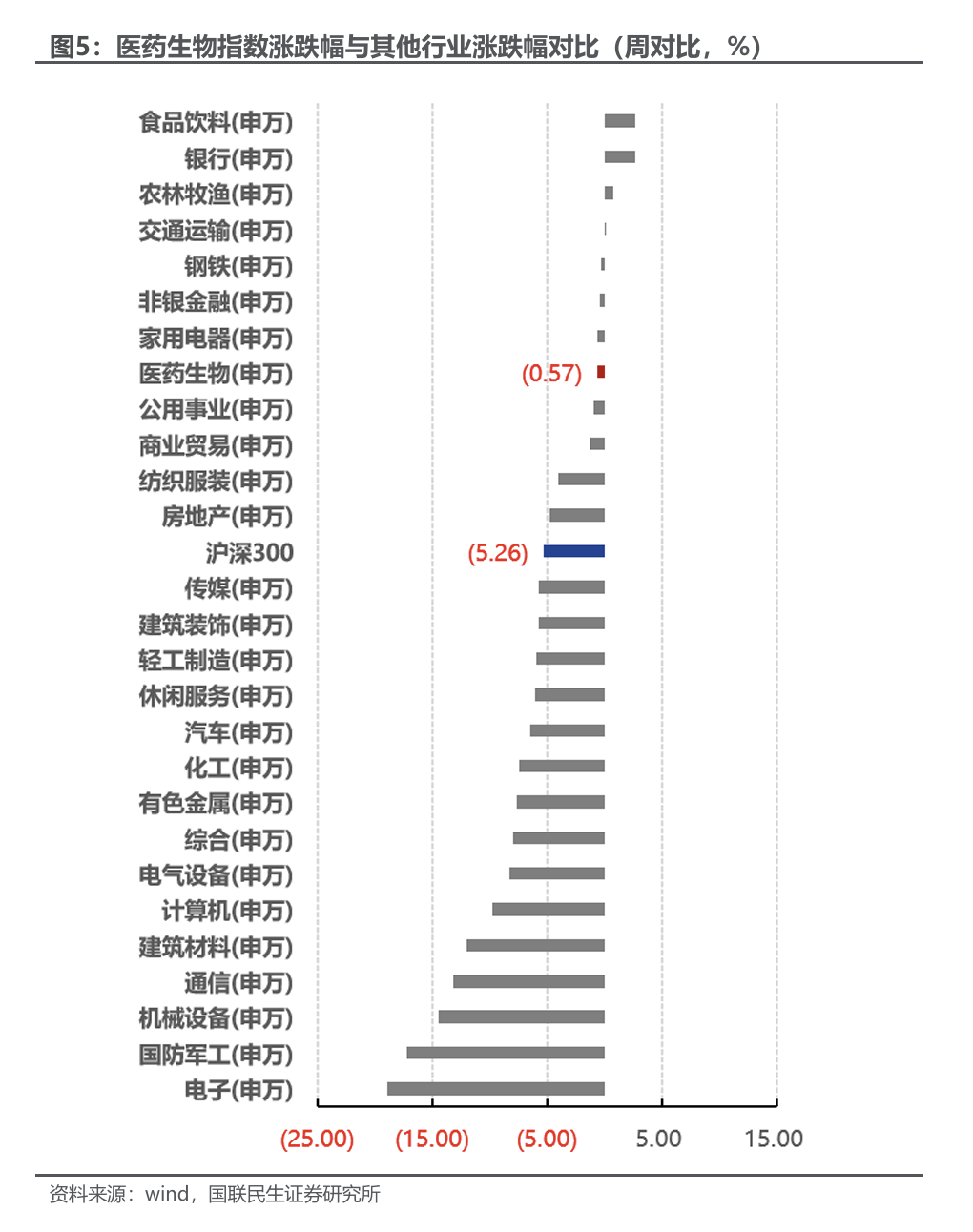

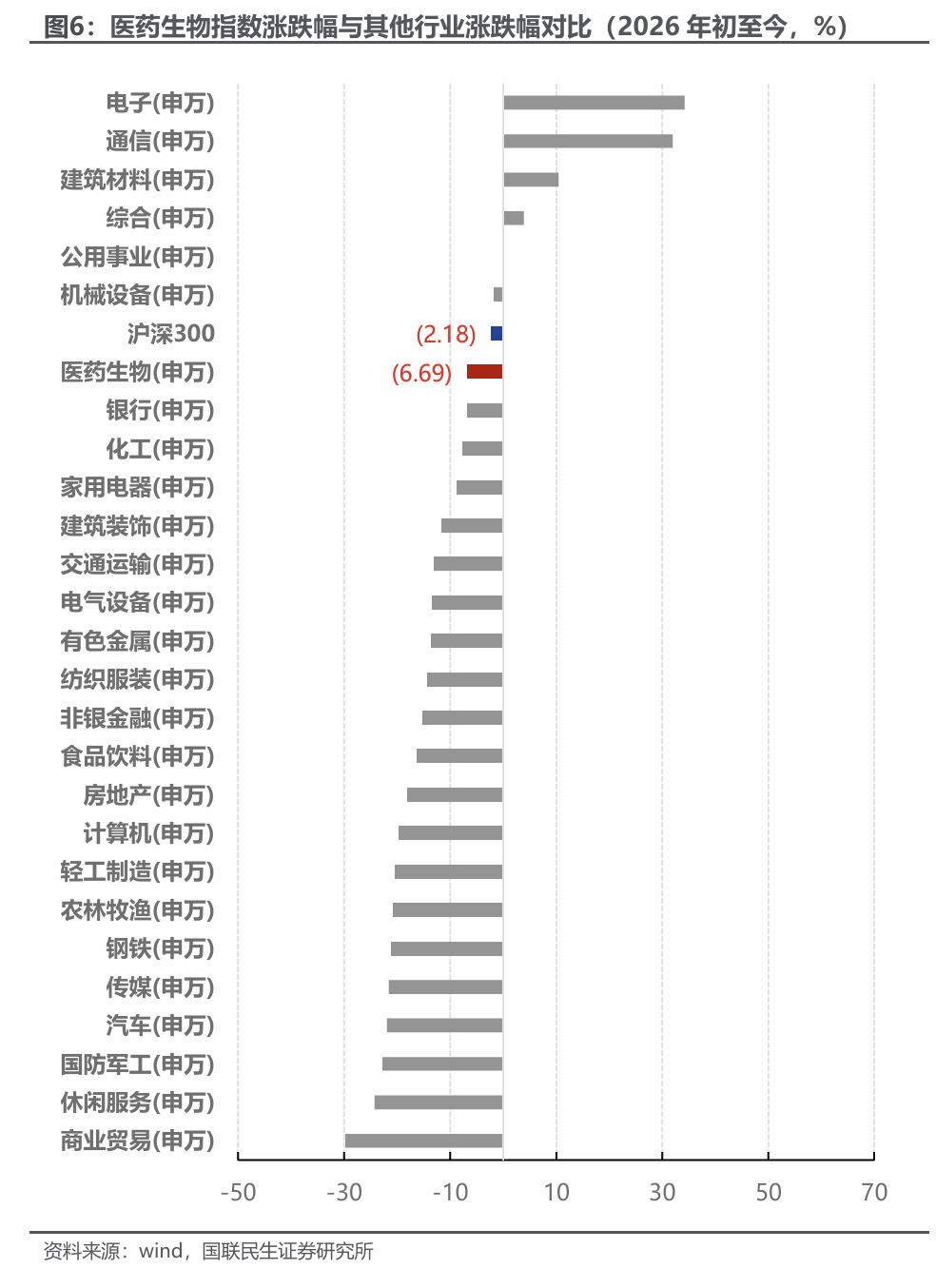

当周(07.13-07.17)医药生物指数环比-0.57%,跑赢创业板指数和沪深300指数。当周医药生物指数周环比-0.57%,沪深300指数周环比-5.26%,创业板指数周环比-10.78%,医药跑赢沪深300指数4.69个百分点,跑赢创业板指数10.20个百分点。2026年初至今医药生物下跌6.69%,沪深300下跌2.18%,创业板指数上涨7.04%,医药跑输沪深300指数,跑输创业板指数。

在所有行业中,当周(07.13-07.17)医药涨跌幅排在第8位。2026年初至今,医药涨跌幅排在第7位。

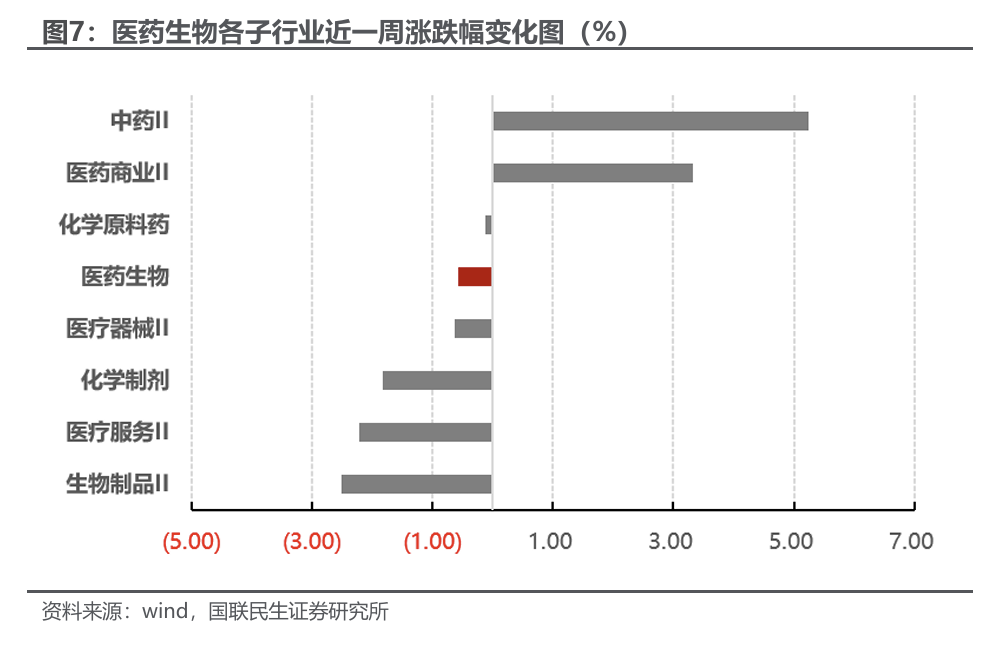

子行业方面,当周(07.13-07.17)表现最好的为中药II,较上周上涨5.23%;表现最差的为生物制品II,较上周下跌2.50%。

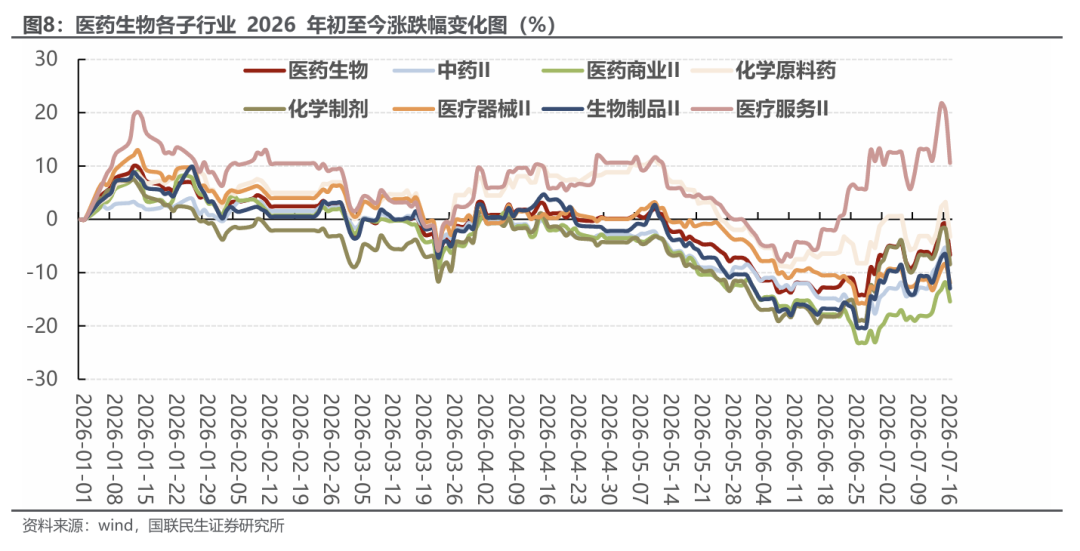

2026年初至今表现最好的子行业为医疗服务,上涨10.58%;表现最差的为医药商业II,下跌15.41%。其他子行业中,化学原料药较2026年初下跌3.29%,中药II较2026年初下跌8.32%,化学制剂较2026年初下跌8.45%,医疗器械II较2026年初下跌11.95%,生物制品II较2026年初下跌12.95%。

2.2 医药行业热度追踪

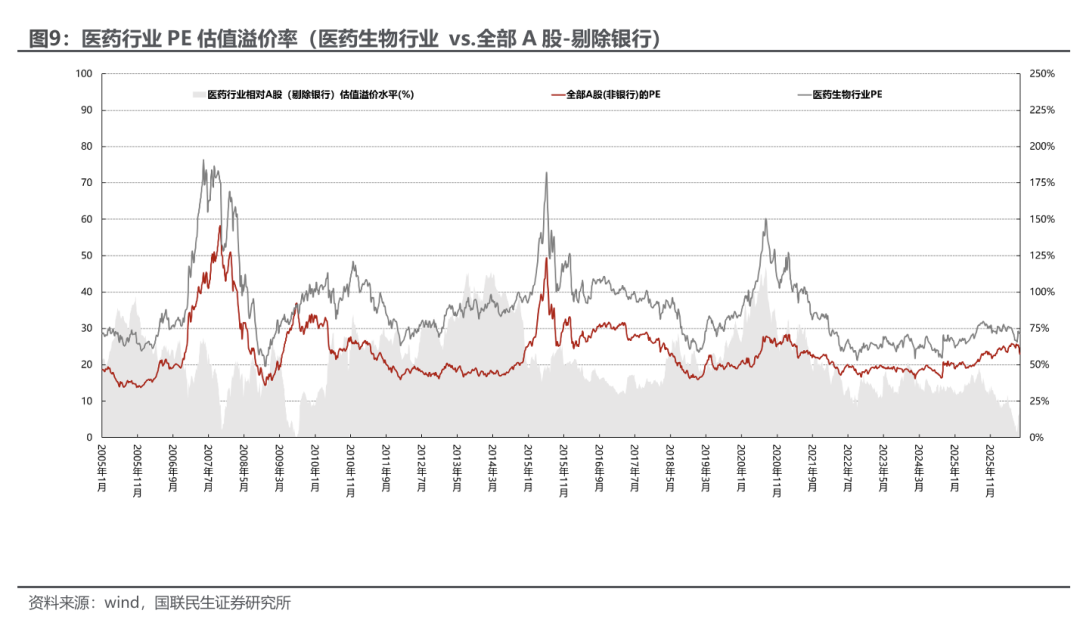

估值水平下降,处于平均线下。当周,医药行业估值PE(TTM,剔除负值)为28.59 X,较上一周下降0.26 X,比2005年以来均值(35.73 X)低7.14X,当周医药行业整体估值下降。行业估值溢价率处于平均线下。当周医药行业PE估值溢价率(相较A股剔除银行)为24.74%,较上一周上升8.22个百分点。溢价率较2005年以来均值(54.16%)低29.42个百分点,处于相对低位。

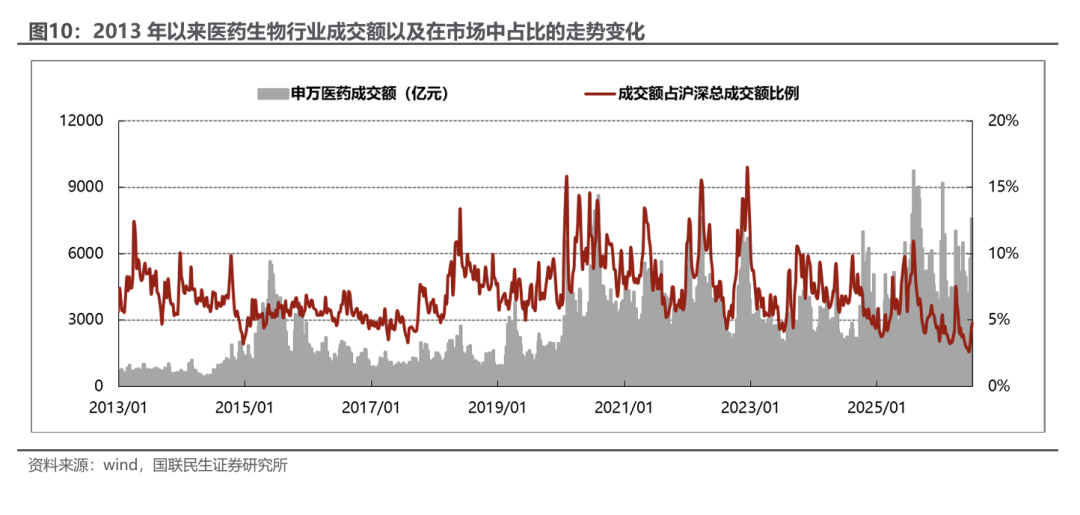

当周(07.13-07.17)医药行业交易金额较上一周下降。医药成交总额9392.88亿元,沪深总成交额为131513.88亿元,医药成交额占沪深总成交额比例为7.14%(2013 年以来成交额占比均值为 7.00%)。

2.3 医药板块个股行情回顾

当周(07.13-07.17)涨跌幅排名前5为哈药股份、九安医疗、陇神戎发、迪哲医药-U、珍宝岛。后5为欧林生物、昌红科技、*ST香雪、华康洁净、阿拉丁。滚动月涨跌幅排名前5为哈药股份、迪哲医药-U、热景生物、康龙化成、石药创新。后5为赛隆退(退市)、莱伯泰科、海泰新光、力诺药包、华康洁净。

3 风险提示

1)医保、集采政策导致价格不及预期。医保谈判、带量采购等政策陆续出台, 可能导致相关药品、器械的价格持续下调从而加剧行业竞争的风险,导致相关企业 利润可能受到影响。

2)临床进度或上市时间不及预期。如临床进度落后或 CDE 评审要求补充材 料,可能会延后相关产品上市时间。

3)行业竞争格局的不确定性。市场内通常有多款与公司管线同类型药物处于 研发阶段,未来存在竞争格局不确定性增加的可能。

4)地缘政治风险。海外对中国供应链政策态度尚不明朗,未来存在地缘政治 因素导致的业务出海受阻风险。

5)下游投融资及需求复苏不及预期。国内及海外投融资趋势仍有出现潜在变 化的可能性,下游复苏的景气度周期存在不确定性

VIP复盘网

VIP复盘网