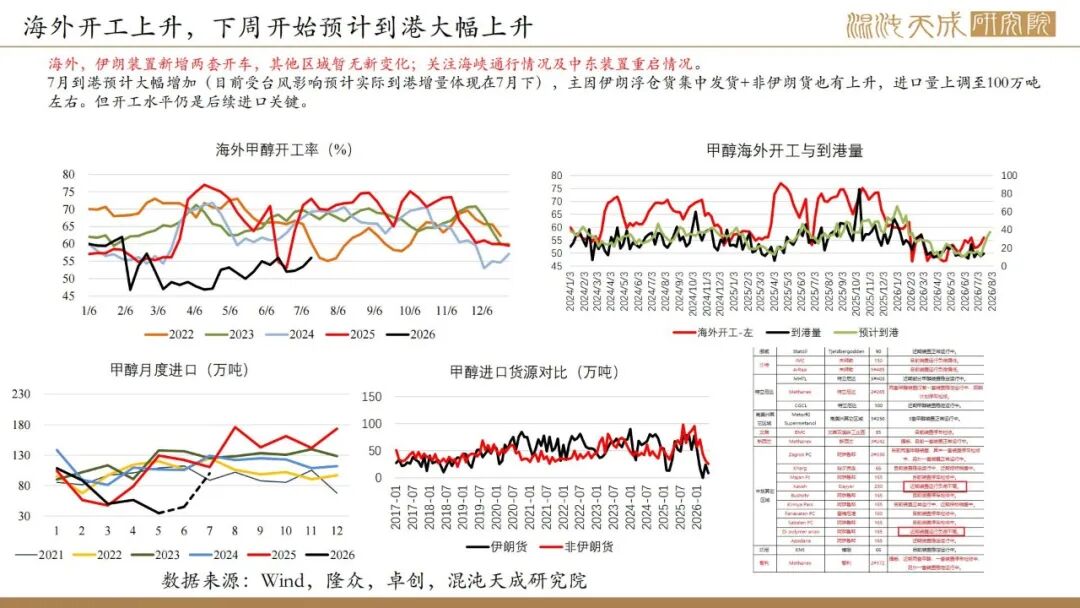

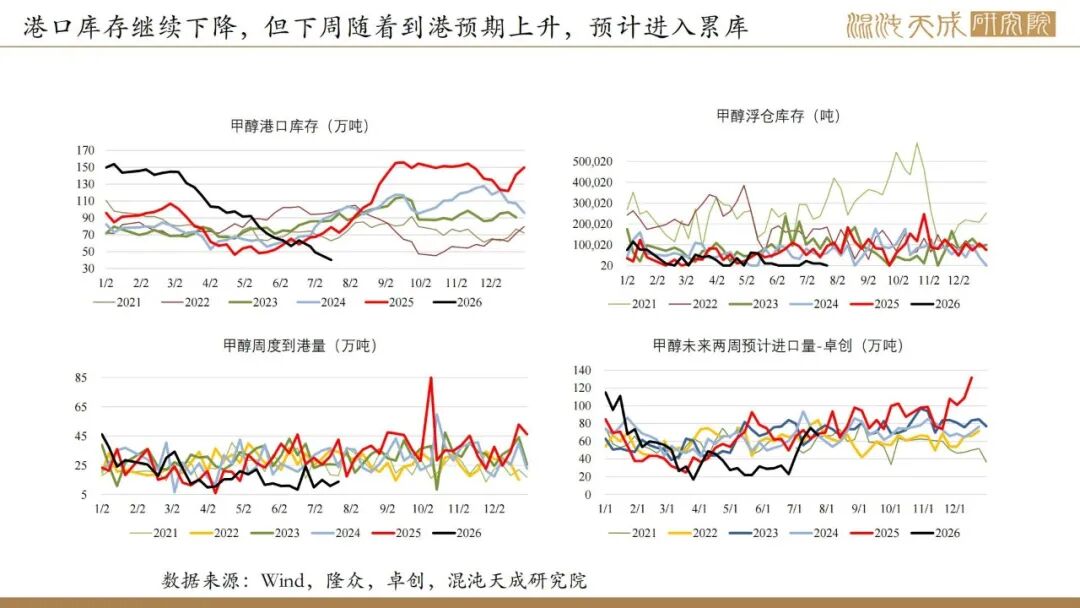

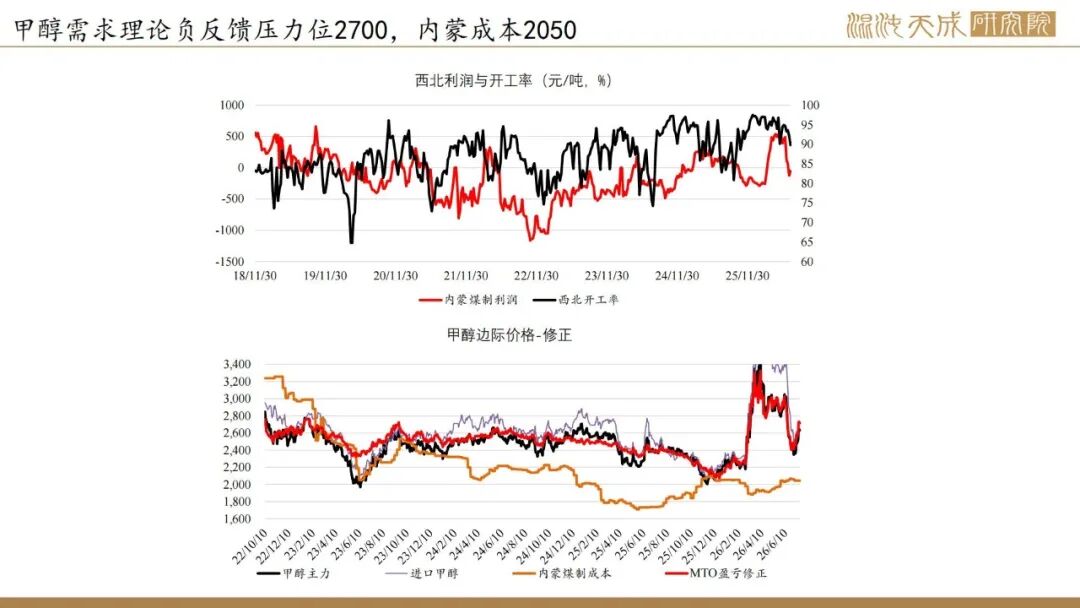

1、美伊围绕海峡博弈上升,近期摩擦升级,原油继续大涨。甲醇中东占全球17%产能,伊朗占比最大;目前中东开工持续回升,但仍在低位,中期进口压力待观察;但短期因浮仓集中发出 非伊朗货增多,7月进口上调至100万吨(预计下降到港开始体现,至少未来四周到港高),关注后续开工及出口情况。

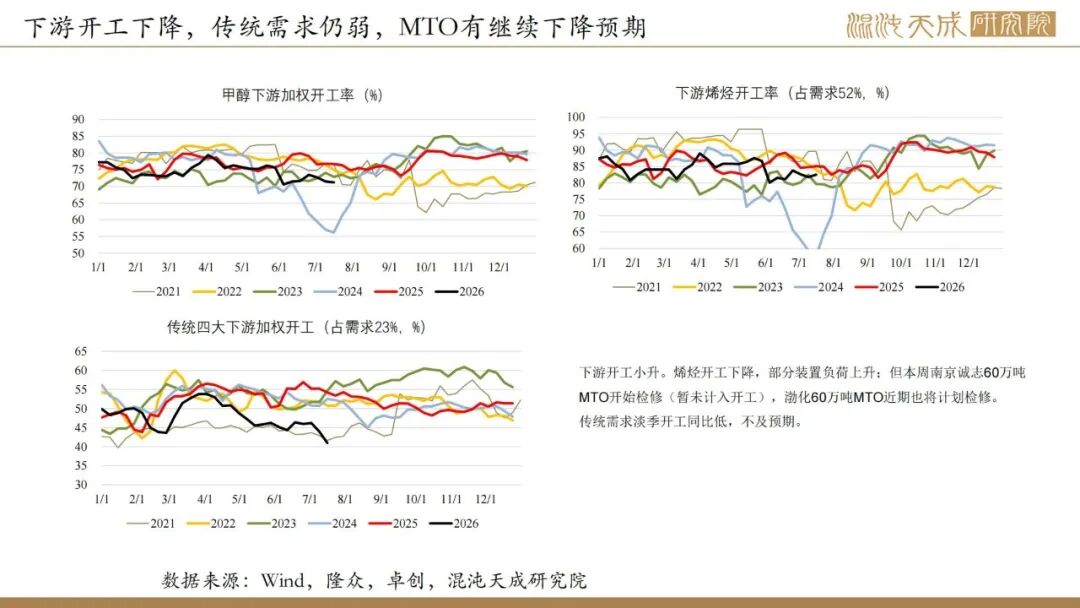

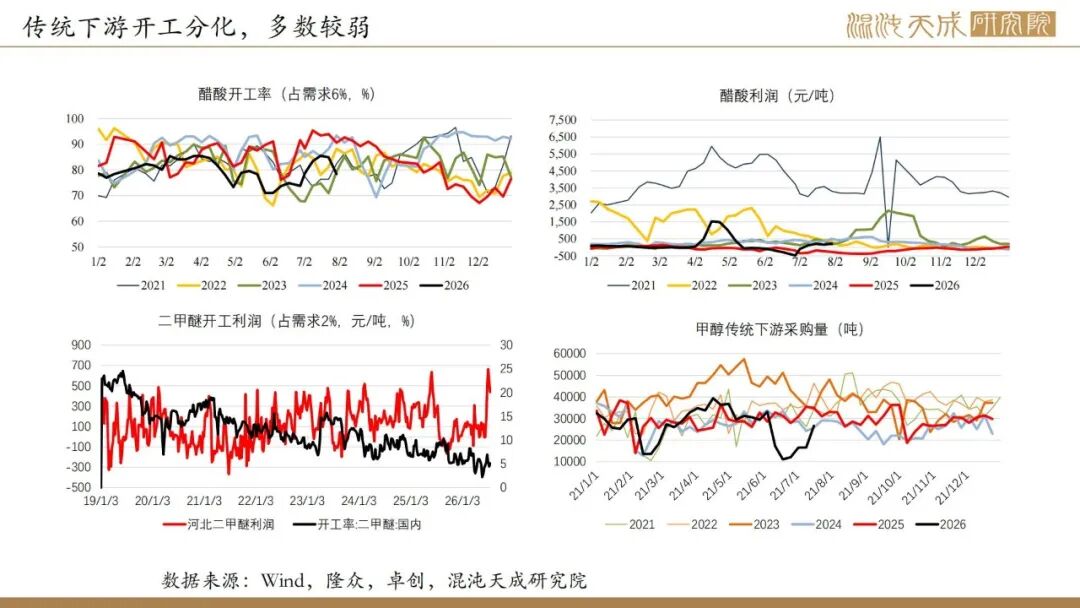

2、需求下降,总体仍弱。MTO 传统需求同比均弱,近期MTO开工仍有继续下降预期(诚志二期60万吨检修及渤化MTO60万吨,计划近期检修,合计占3.6%甲醇需求),传统下游需求淡季也很弱。

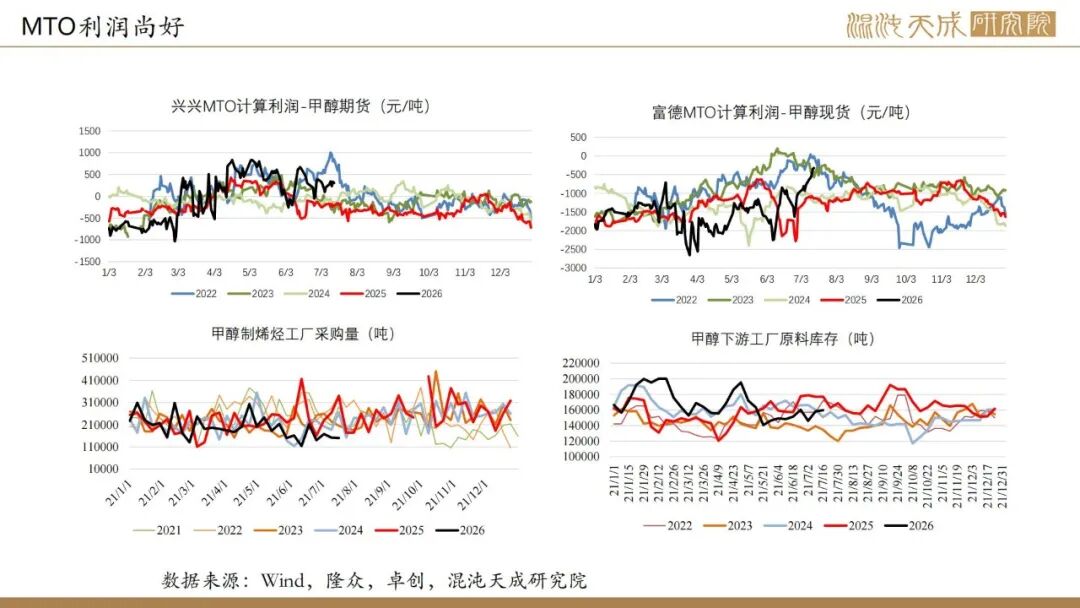

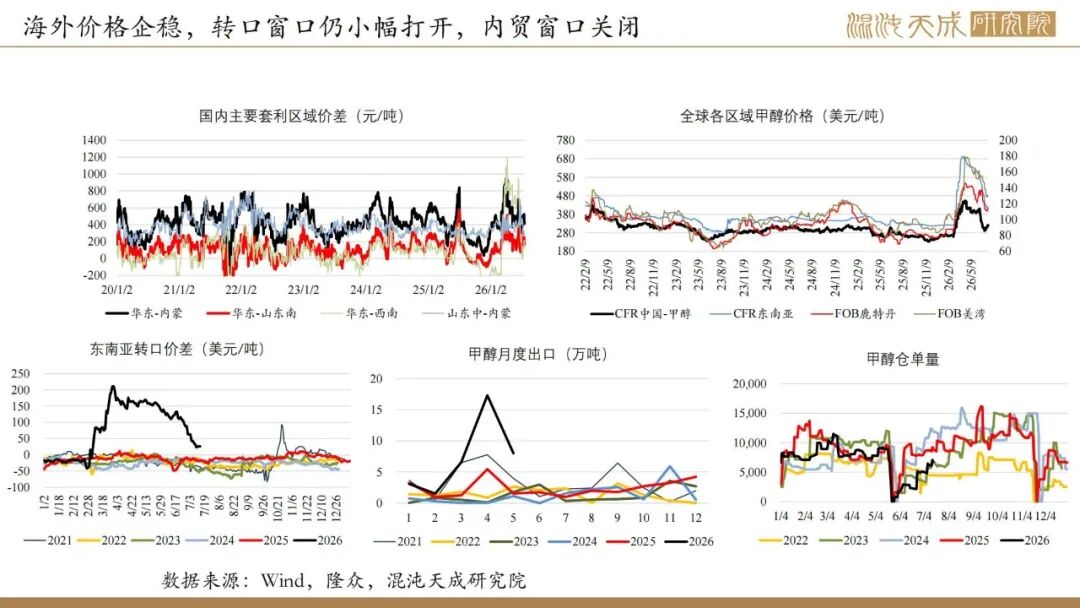

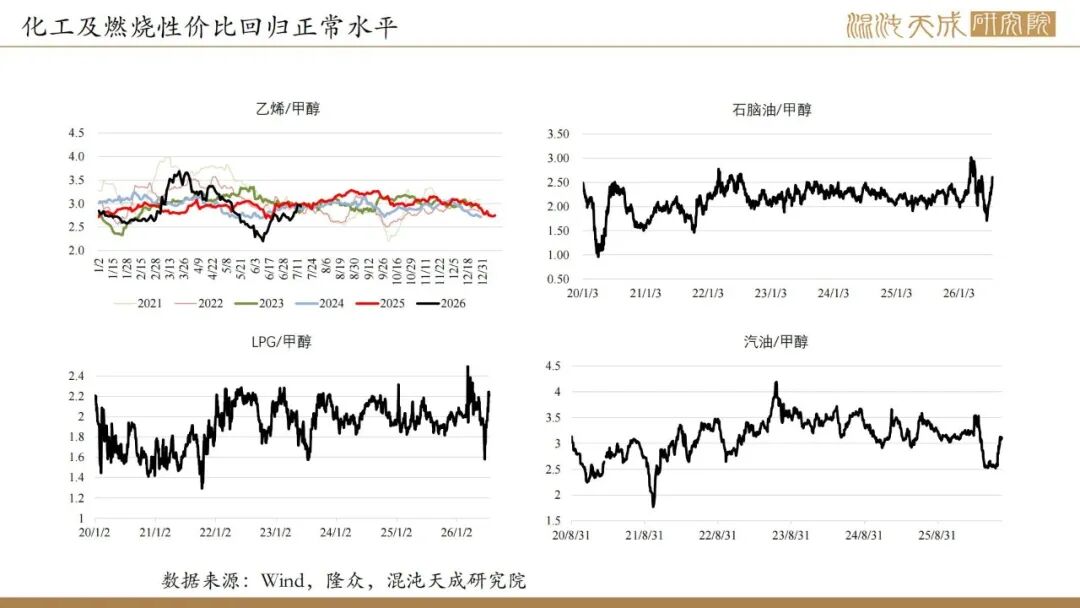

3、甲醇化工、燃烧性价比回至正常水平。

结论:

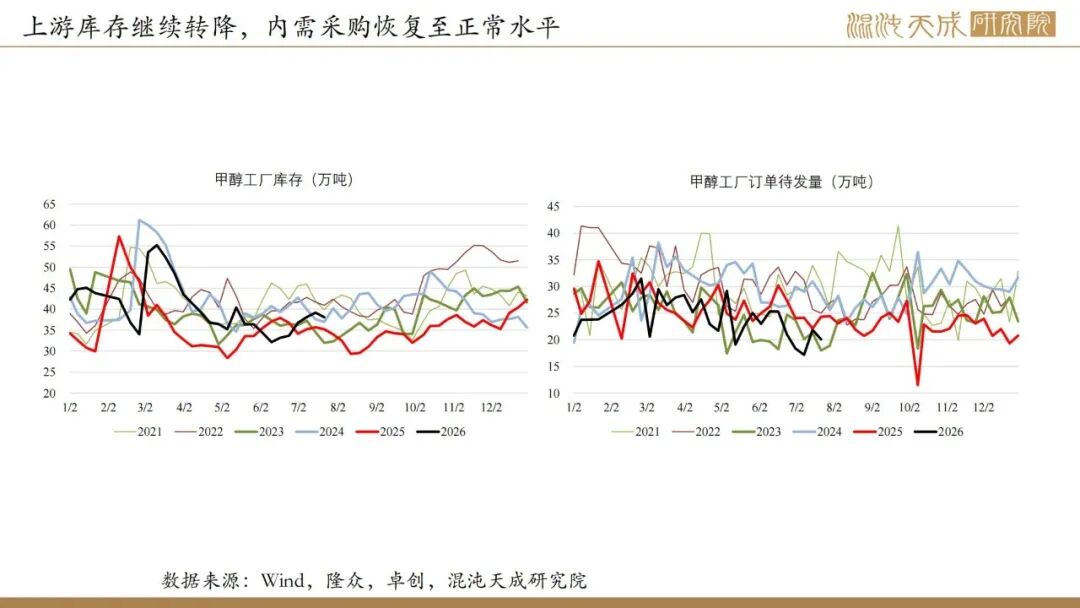

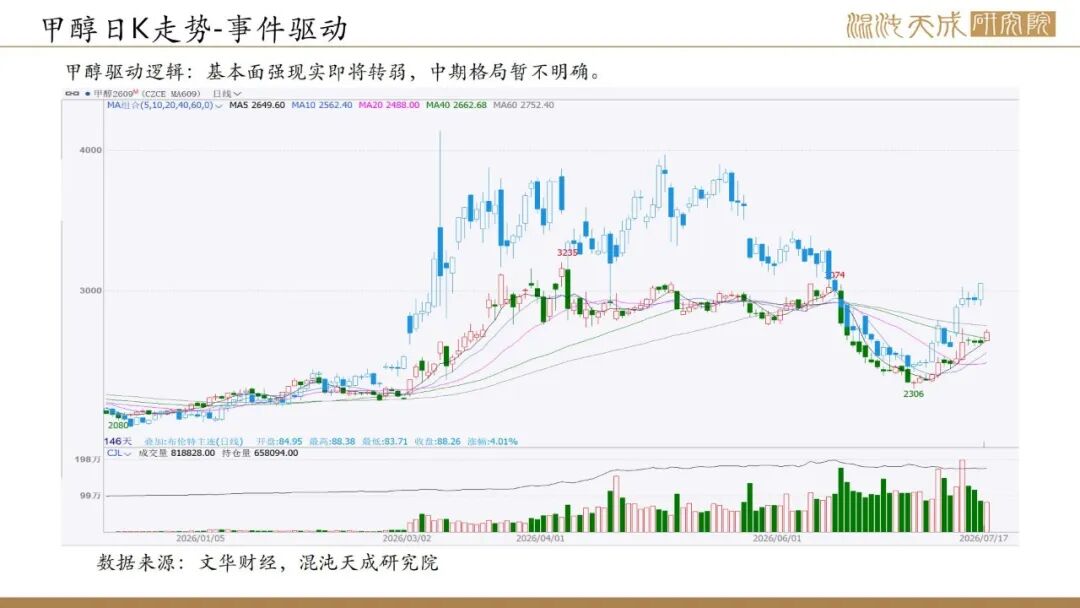

结论:短期地缘、原油仍是化工主要驱动,继续关注地缘矛盾是否进一步加剧。甲醇基本面目前随着进口集中到港、需求下降,预计未来四周左右会持续大幅累库,短期压力上升。短期地缘与基本面不共振,震荡观点;但因海外开工仍不高,中期进口压力待观察,若地缘矛盾下降再考虑逢高空。

风险提示:

后续关注:美伊谈判、海峡实际通行情况;中东装置及真实出口情况;MTO装置情况。

VIP复盘网

VIP复盘网