再来更新一家发布了《2026年半年度业绩快报》的上市公司,一年半以前,我们也看过其2024年的业绩快报。中工国际工程股份有限公司(股票简称:中工国际)前身是1982年成立的中国工程与农业机械进出口总公司成套工程部,2006年6月在深交所上市,聚焦海外工程总承包业务。

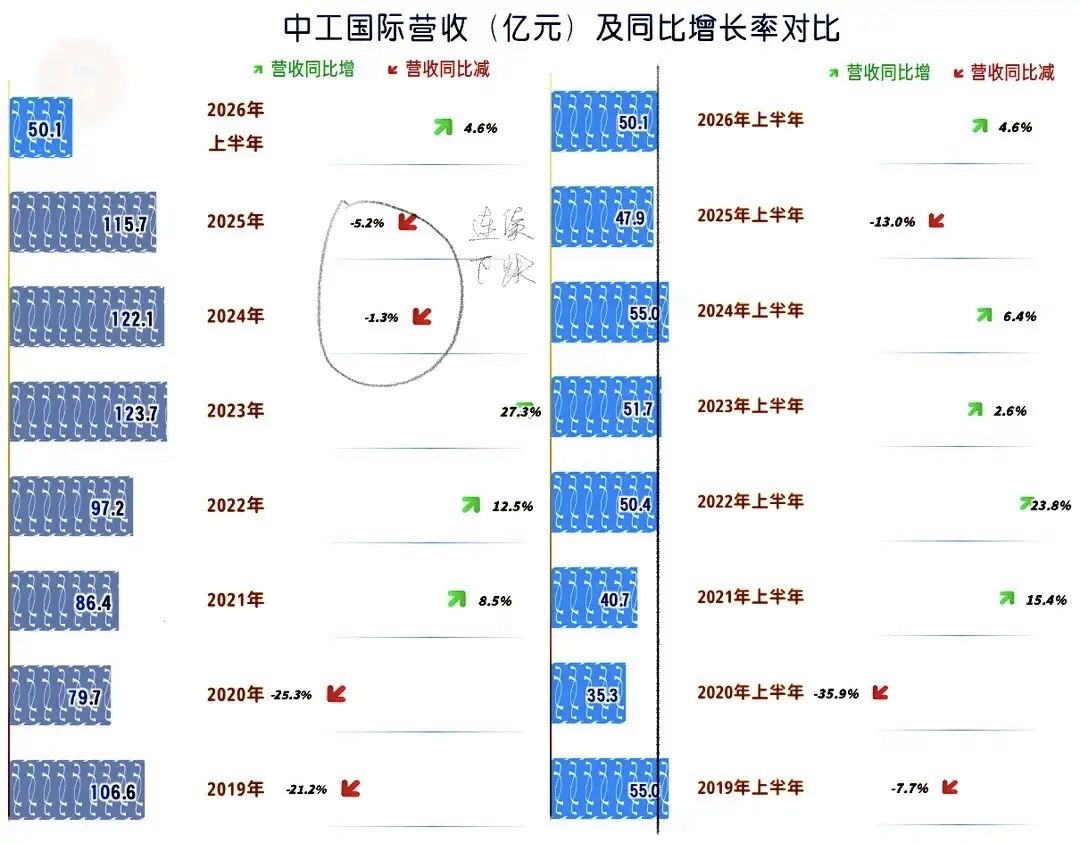

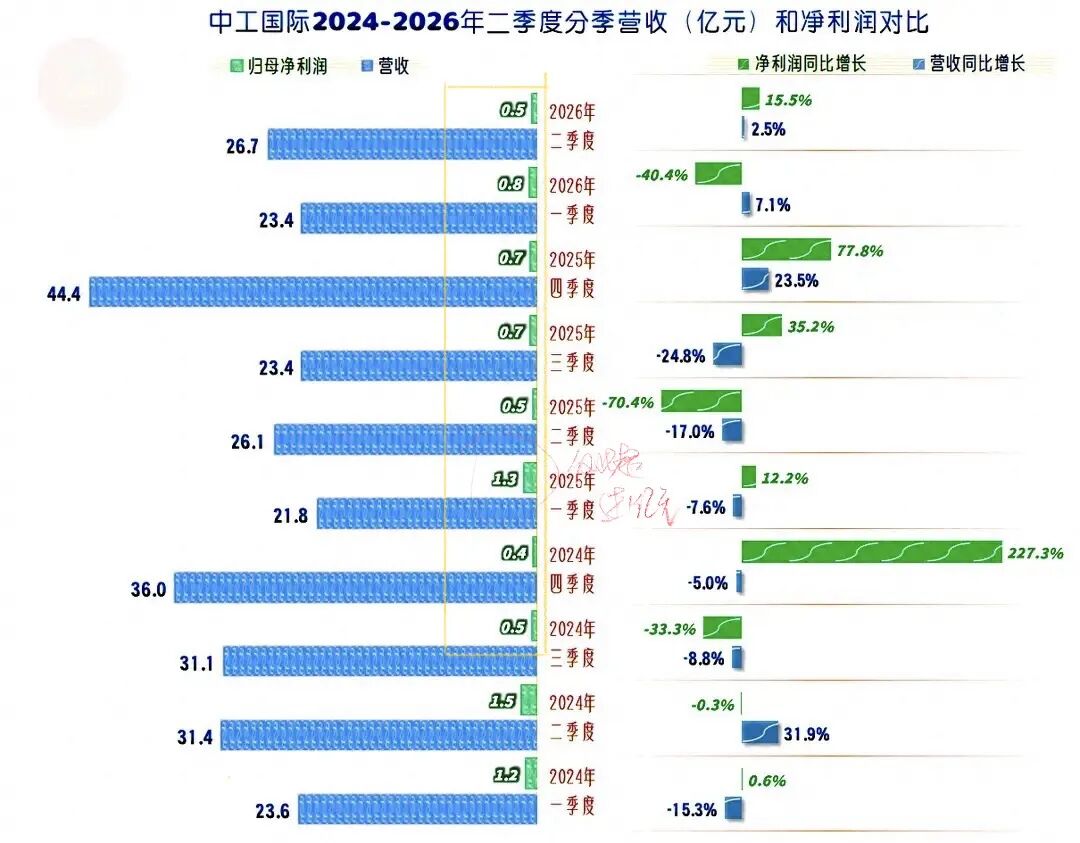

2026年上半年,中工国际的营收同比增长4.6%,在最近八个上半年中,处于中等水平。排除疫情的影响之后,中工国际的上半年的营收规模在50亿元左右波动,近几年并没有实质性的增长。

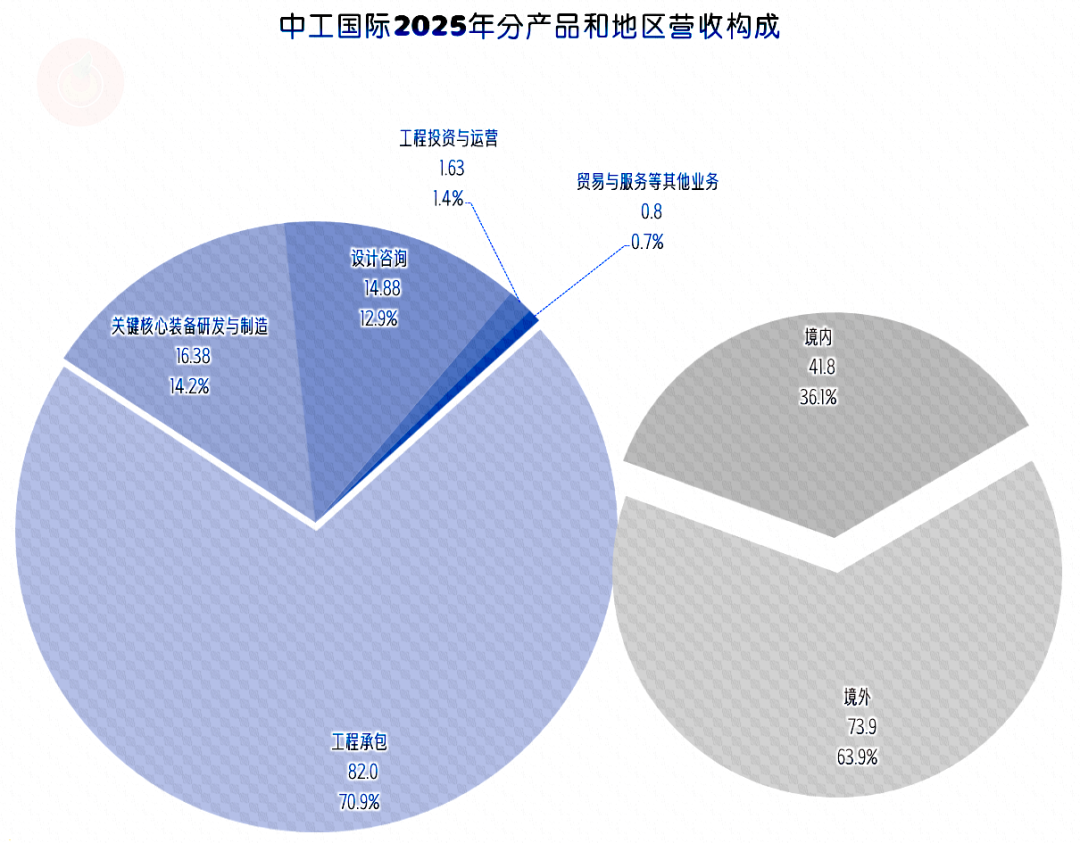

2026年上半年的营收结构还没有公布,将就2025年的情况看一看。占比超七成的业务是工程承包,还有装备制造和设计咨询等重要业务。近2/3的市场在境外,较一年半以前我们看的时候,境外市场的收入占比略有下降。

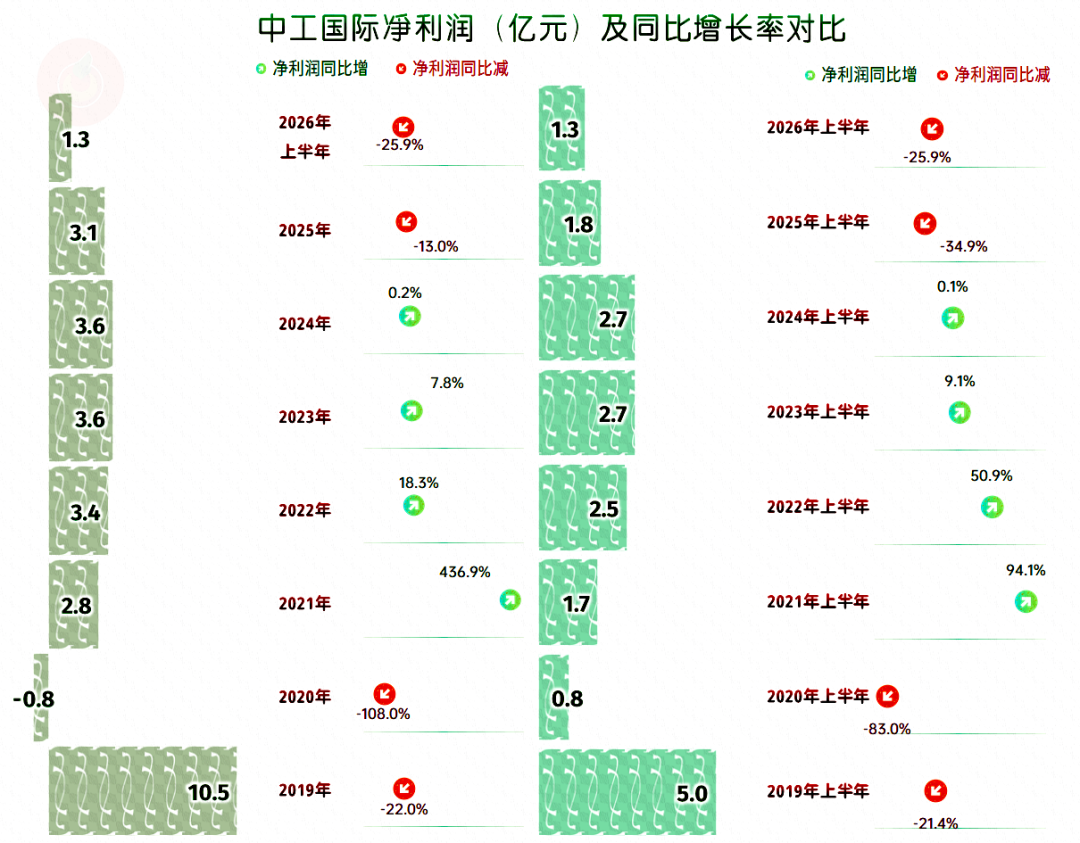

2026年上半年的营收反弹,并没有带来净利润的同步反弹,反而下跌超1/4。在连续下跌后,2025年上半年已经比前五个上半年都低了。

并不是什么意外情况导致的2026年上半年“归母净利润”下跌,因为扣非净利润也是同比下跌超两成,好得不多。

分季度来看,前两年都只有一个季度的营收同比增长,2026年一季度和二季度同比均在增长,哪怕增速不高,也算表现不错的。

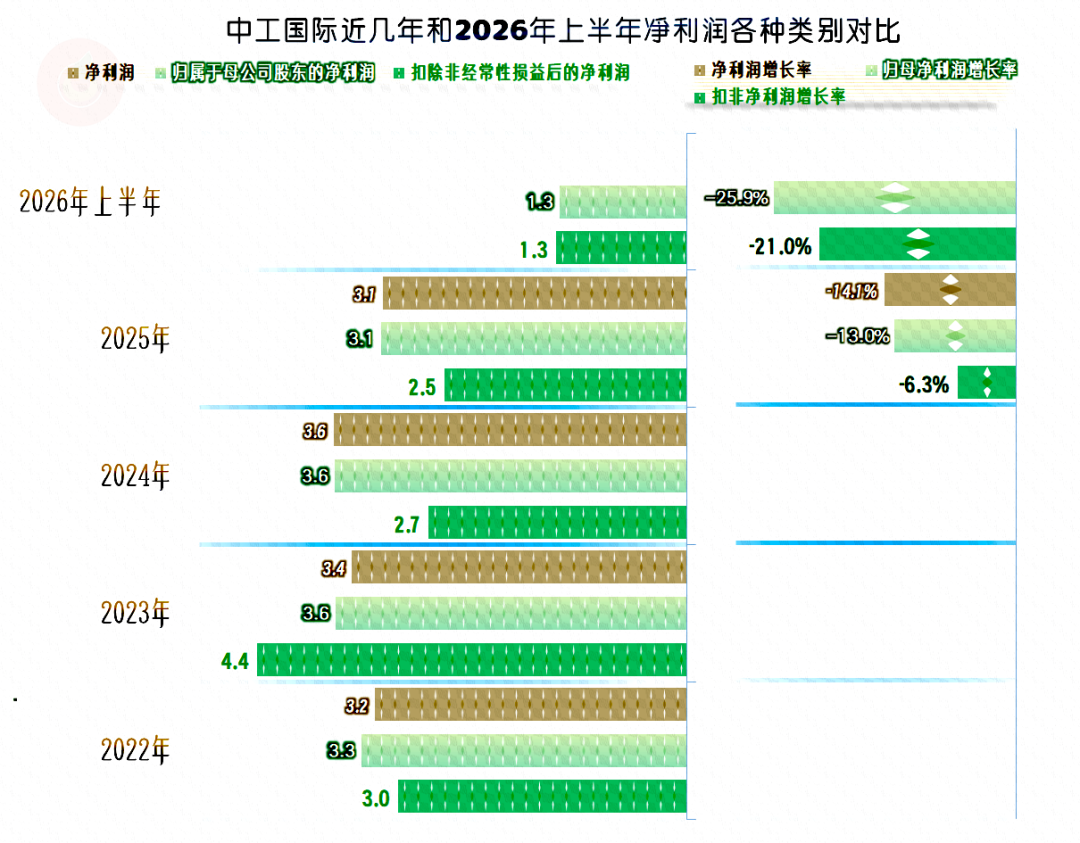

净利润的表现与营收略有不同,从2024年三季度以来的八个季度中,只有一个季度超过1亿元。虽然盈利能力看起来不高,但也可以说相对稳定,至少没有出现亏损。

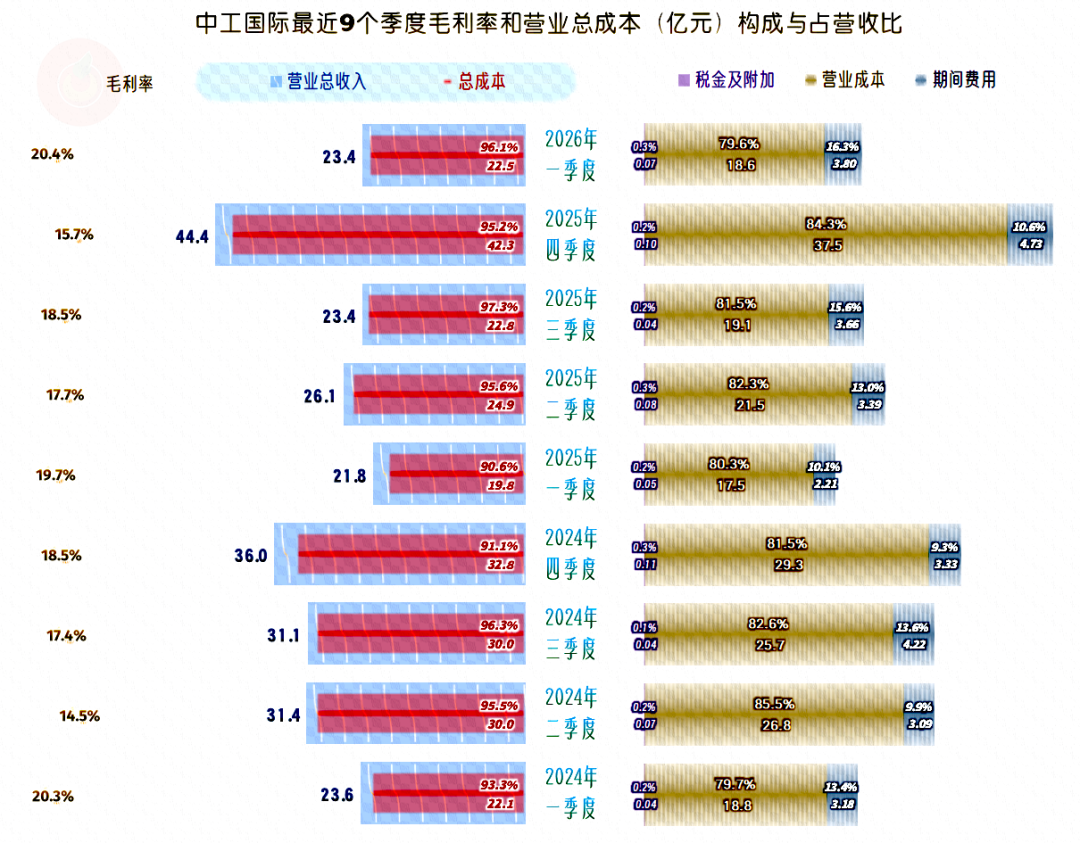

主营业务均是盈利状态,盈利空间有下滑,且在低位稳定的趋势。毛利率在2024年二季度触底后,整体有波动向上的趋势,在现在的市场环境中,能有这样的表现还是不错的。

按年度来看,2025年的毛利率持平,2026年一季度有明显提升,有走出疫情以来下滑且反弹较慢周期的趋势。

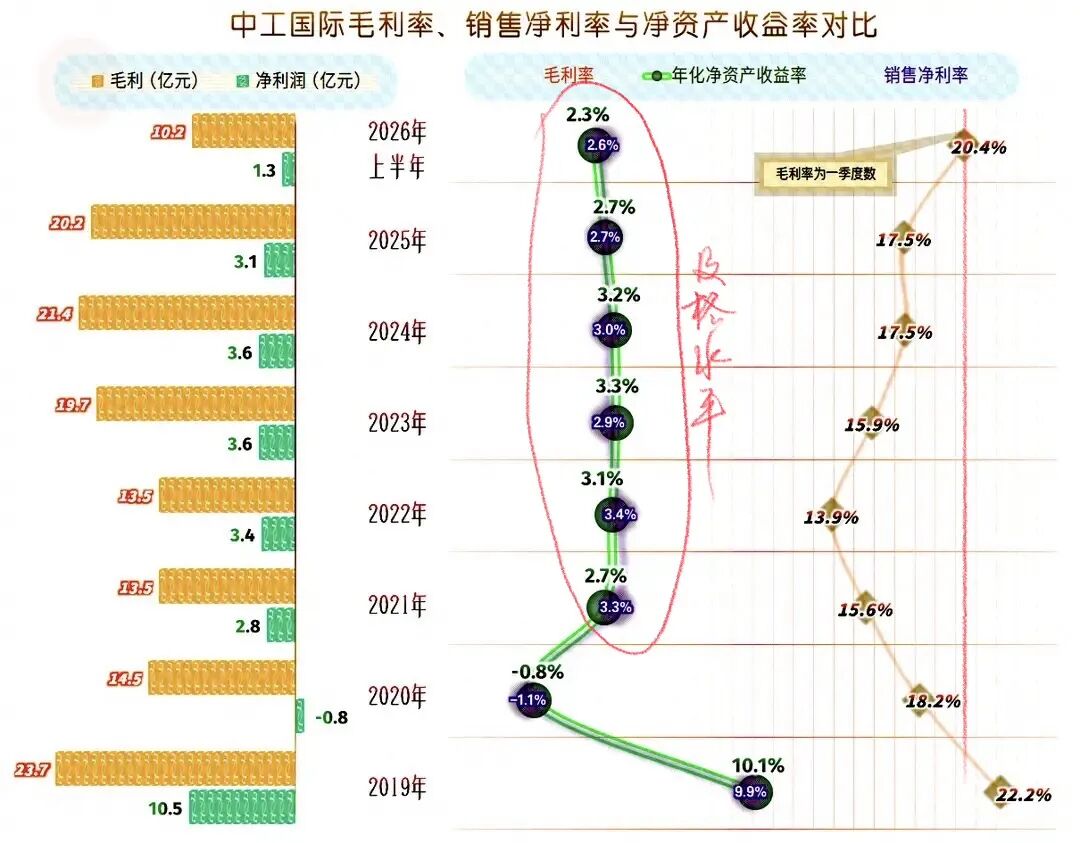

销售净利率和年化净资产收益率持续下滑,已经连续六年半和优秀水平无缘了。对一家上市公司来说,这就是比较尴尬的事。

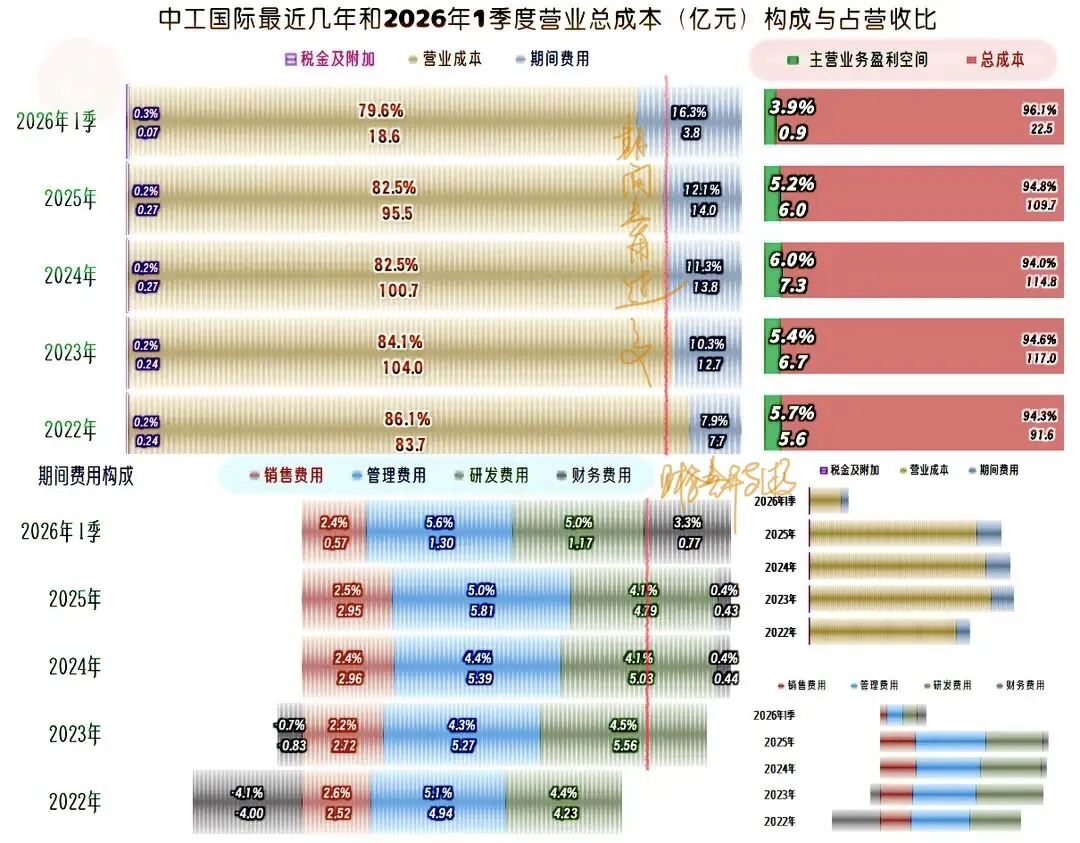

2026年上半年的成本费用数据还没公布,从一季度的情况看,毛利率反弹的利好为2.9%,被期间费用占营收比上升4.2%全部给抵消掉了。麻烦的是还有超过1%抵不完,就侵蚀了2026年一季度的主营业务盈利空间,导致其比前四年的水平还低。

导致2026年一季度期间费用占营收比上升的重要原因是财务费用大幅增长,导致其占营收的比例增长近3%,成为主营业务盈利空间下跌的主要推手。对此,中工国际在其半年度业绩快报中有过解释,主要是报告期受汇率波动影响,产生浮动汇兑损失1.53亿元。

也就是说,主要是汇兑损益的影响,导致中工国际在2026年上半年营收增长的情况下,净利润反而下跌。有朋友可能会说,在这类影响因素消除后,盈利能力就会明显提升。其实并不一定,因为随着企业经营的国际化程度提高和国际贸易环境的变化,很多以前偶发的因素,每年都会遇到一些,总会有新的影响会出现。

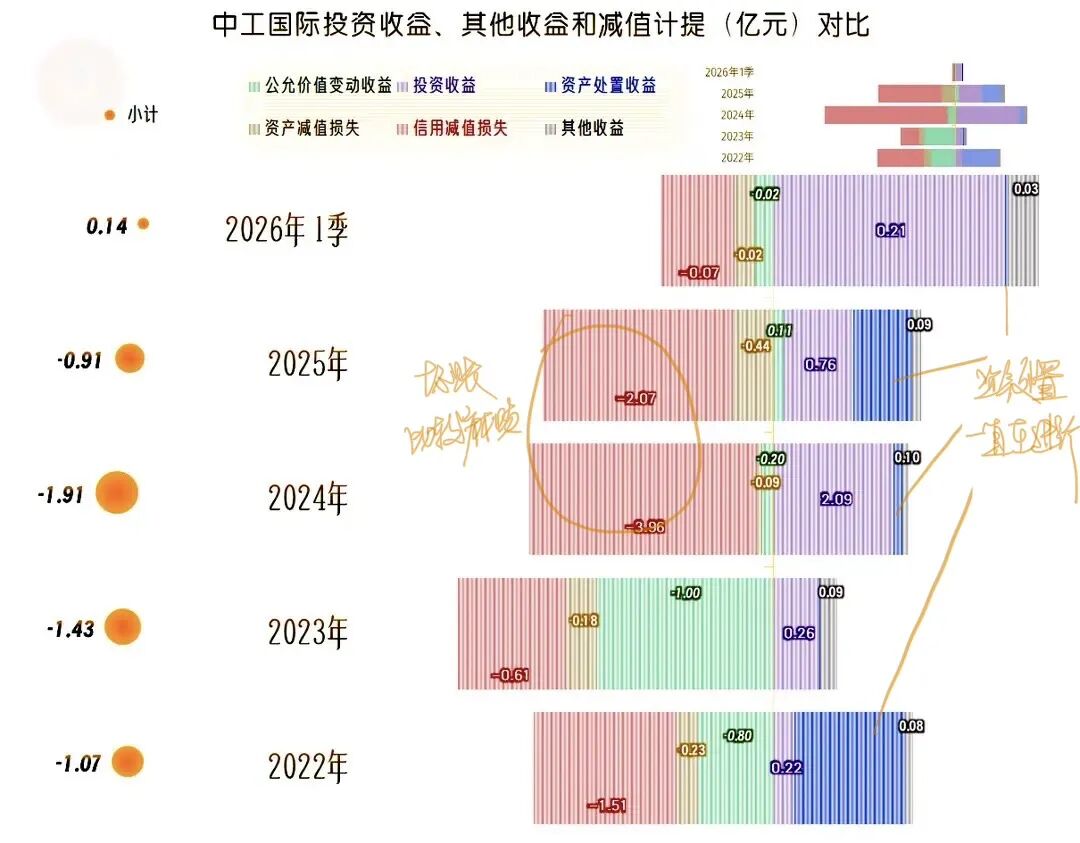

在广义的其他收益方面,每年都是净损失的状态,2025年的净损失较上年减少了1亿元,2026年一季度变成了净收益状态。前几年的主要影响因素是“信用减值损失”,2026年一季度变成了投资收益。

那是不是2026年全年的坏账损失之类的就会下降呢?现在来说这些还早了点,要全年结束以后再看。结合现在的大环境和行业状态,我估计,相关损失不可能降得太多。这就是我们为什么在前面要说,对净利润带来重大影响的因素很多,并不能说汇率因素的影响下降后,盈利能力就一定会明显提升。

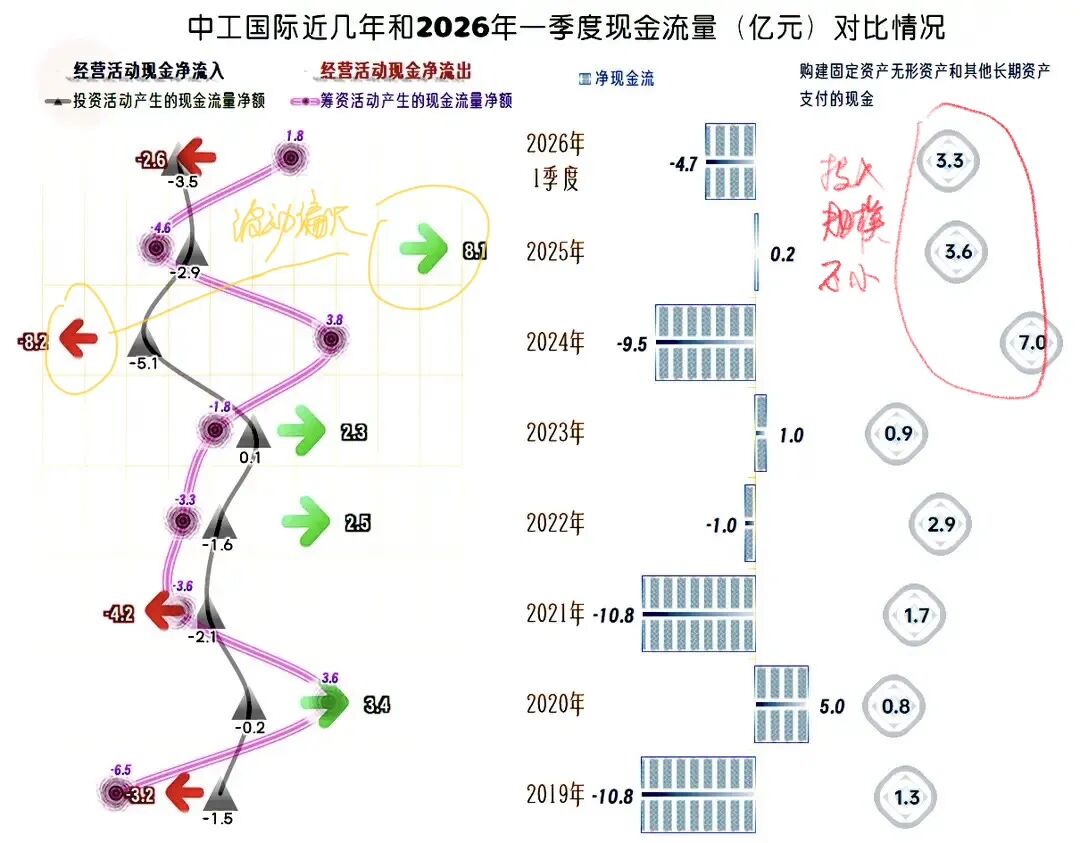

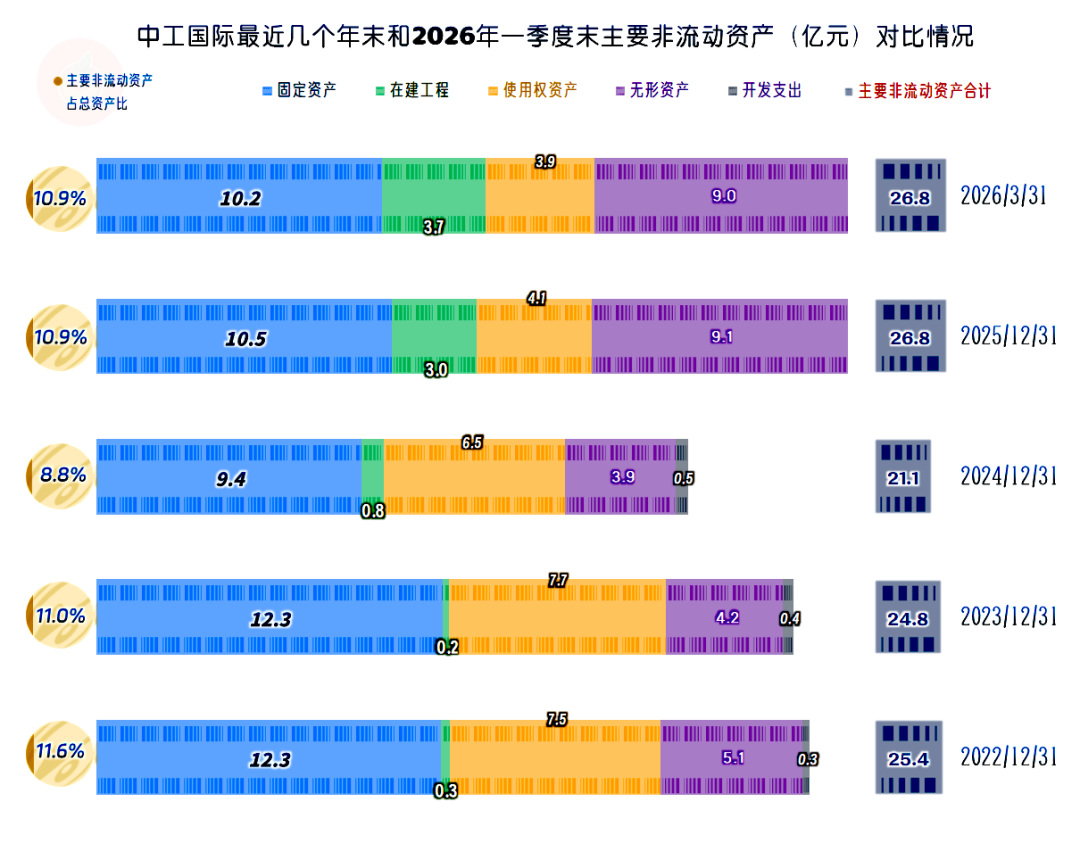

经营活动的净现金流波动比较大,特别是2024年和2025年,差不多是“天地板”的差异。原本以为施工类企业的固定资产类投入规模比较小,但实际情况并非如此。特别是从2024年以来,这三年的固定资产类投入规模都相当大。

中工国际2024年末的固定资产和经营性长期资产都大幅下降,2025年末重新增长并超过下跌前的水平。这几年的增减,与现金流量表的投入,以及后面要看到的折旧等影响仍然对不起,是不是处置了某些项目或子公司呢?

确实有处置报废海外项目设备、不动产,清算小型亏损境外项目子公司等影响,这个在前面我们看其他收益的时候已经看到了。另外还有几类不小的影响,终止大额长期办公租赁,核销使用权资产;年末集中计提固定资产减值、核销无价值闲置资产等也有一定的影响。

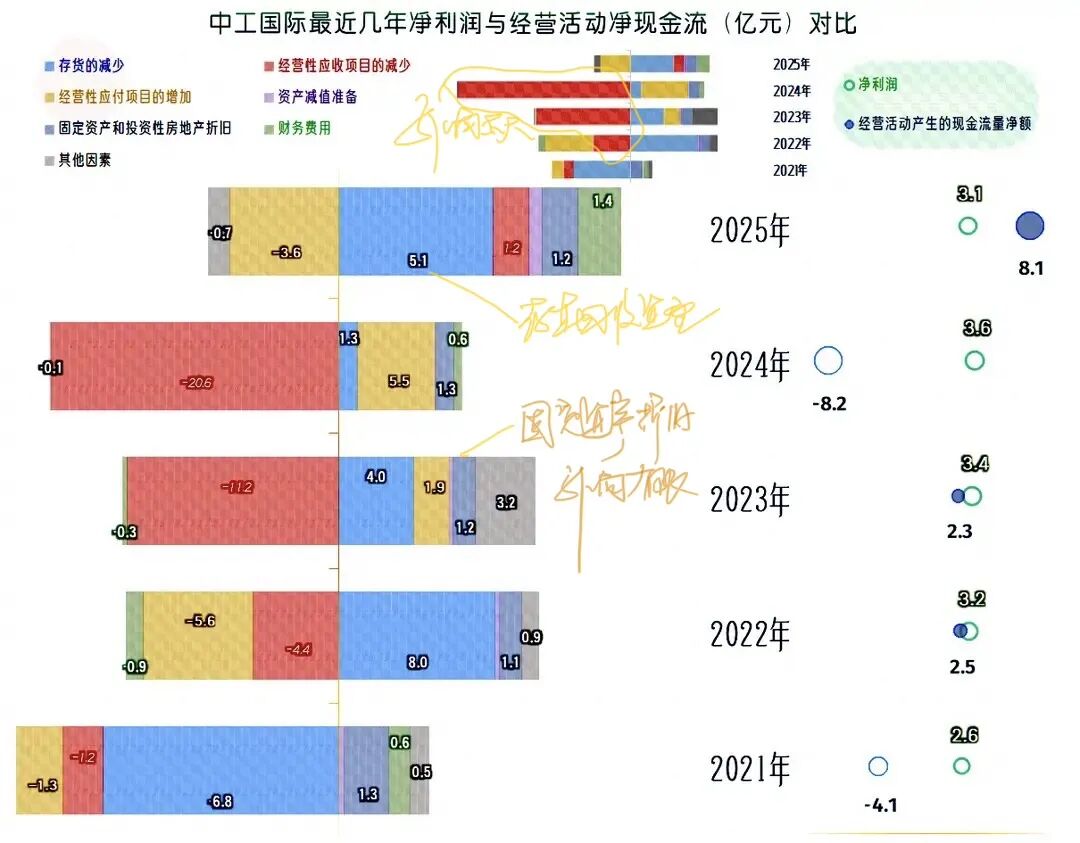

导致经营活动的净现金流量表现不好,特别是2024年达到了夸张的8.2亿元净流出,主要原因是经营性应收项目的新增占用太过严重。2025年,这方面转为回收资金,再加上存货等方面的影响也较大,整个经营活动的净现金流就完全正常了。

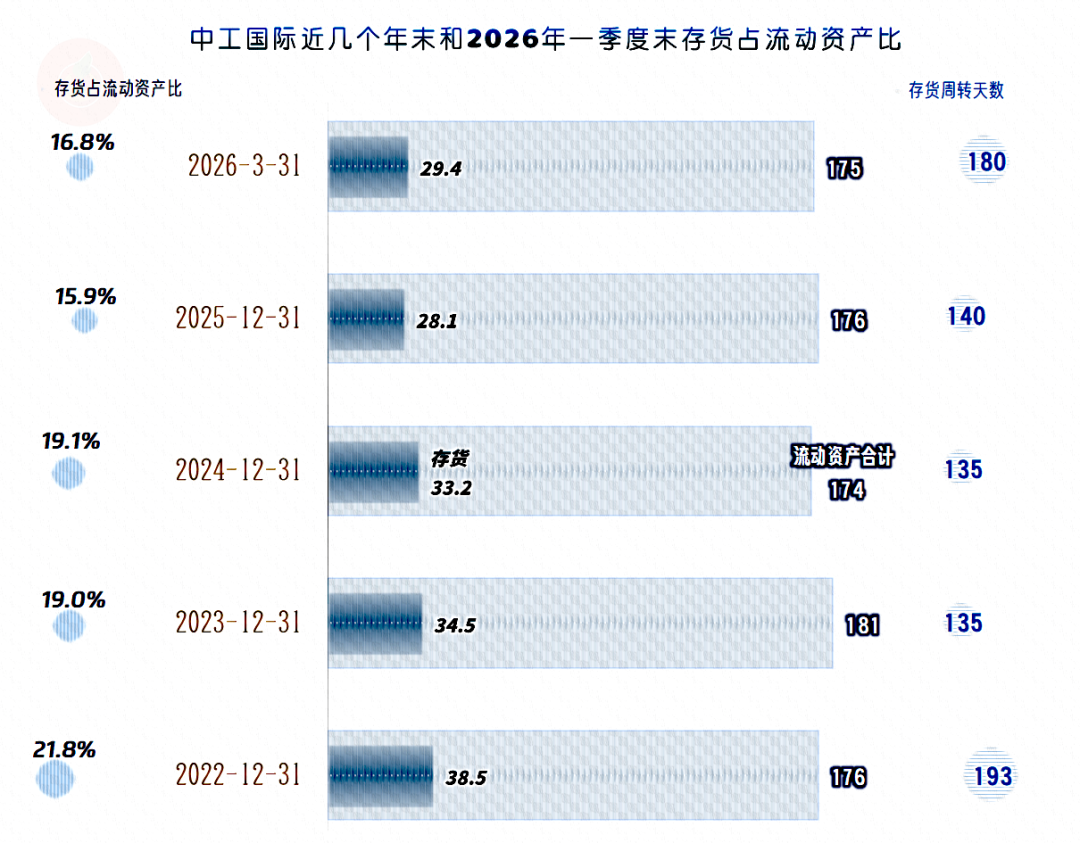

存货的规模在持续下降,2025年末同比大幅下降超5亿元。前面看现金流的时候已经提到了,这方面对经营活动的净现金流贡献很大。存货周转天数也稳中有跌,多年的营收增长偏慢,甚至下滑,确实有精力和时间,来优化这些内部管理的问题。

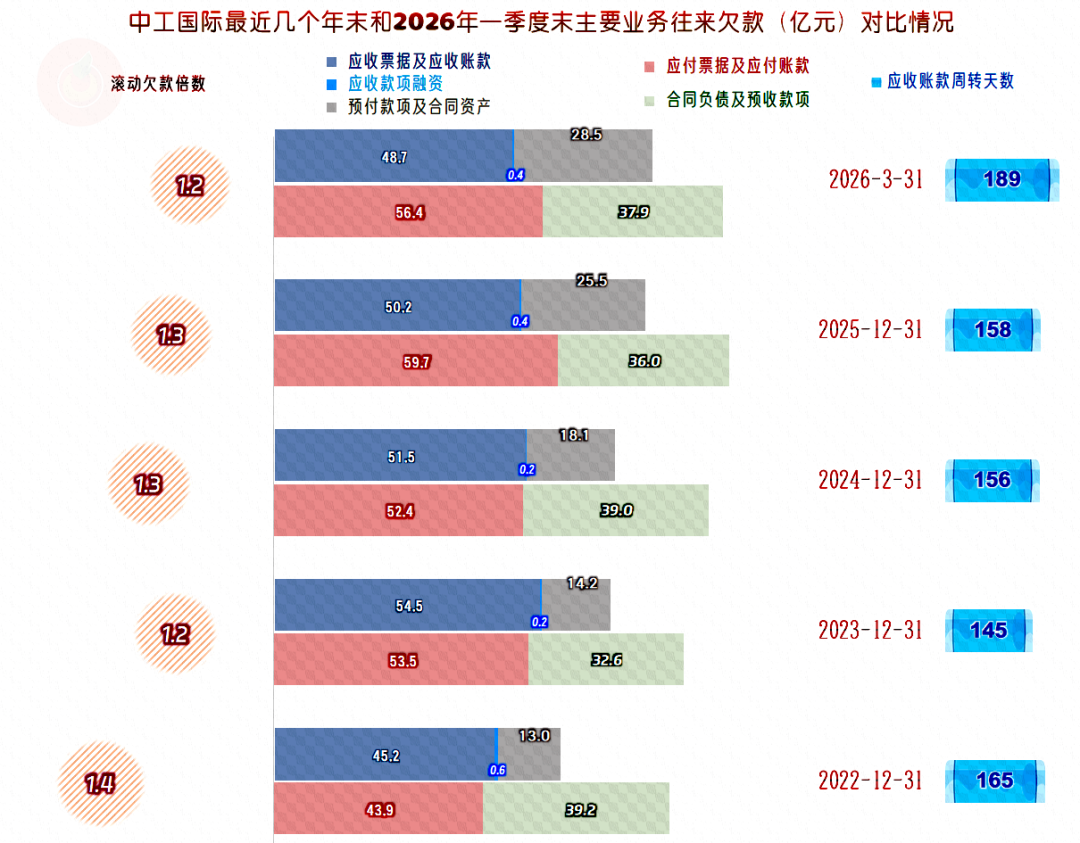

“应收票据及应收账款”在2023年末有明显增长,后续年份有所下降,但降幅不大。“预付款项及合同资产”的增长幅度相当大,其中合同资产这些主要是“已履约未结算资产”,其增长比较麻烦,不仅会多占用资金,还会增加坏账的风险。

“应付票据及应付账款”持续增长,能抵消掉相当一部分应收项目增加的资金压力。但效果确实不如2022年末。其“合同负债”主要是“货款及劳务款”,这是可以对冲相关的合同资产用资金占用的影响的,但坏账损失是对冲不了的。

中工国际除这些往来欠款之外,其他应收和应付的余额也不小。理论上相互抵消也没有什么影响,还是前面提到的问题,应收的就会有坏账风险,而应付的迟早都得付。

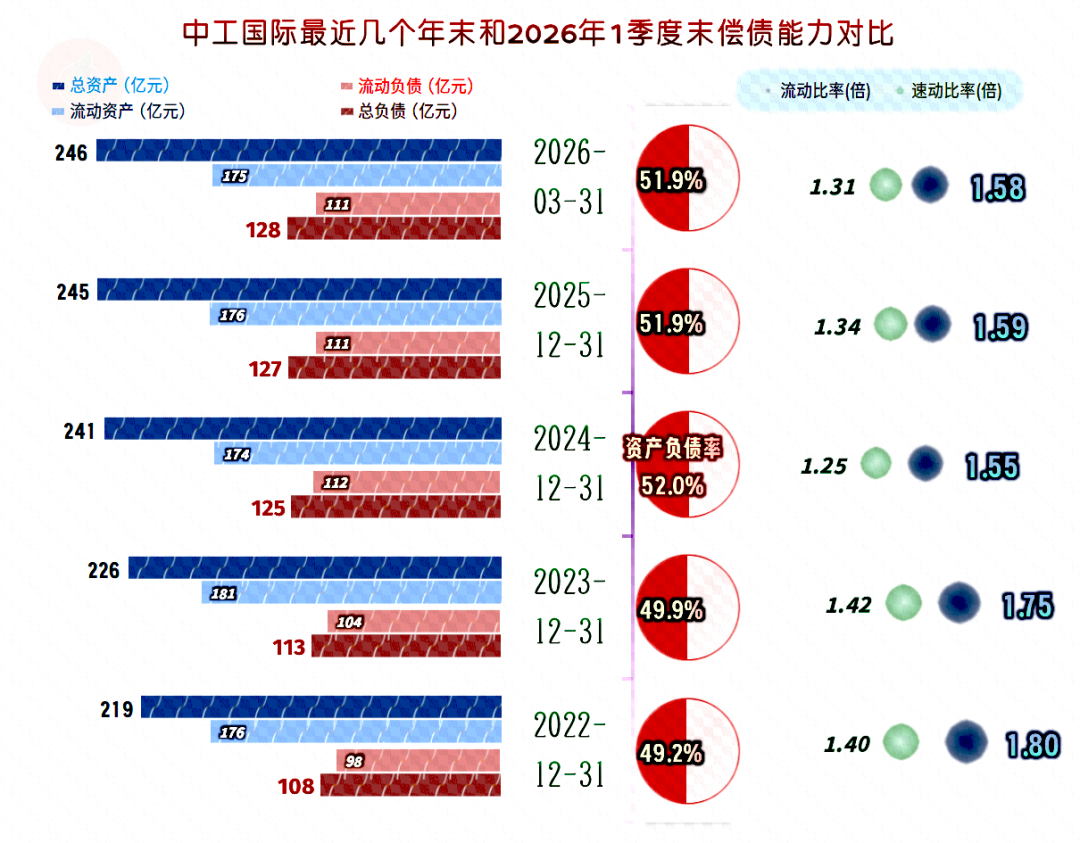

中工国际的资产负债率在50%出头,长期偿债能力很强,特别是在施工这一行中算相当强的。流动比率和速动比率都在一倍以上,短期偿债能力也是极强的。

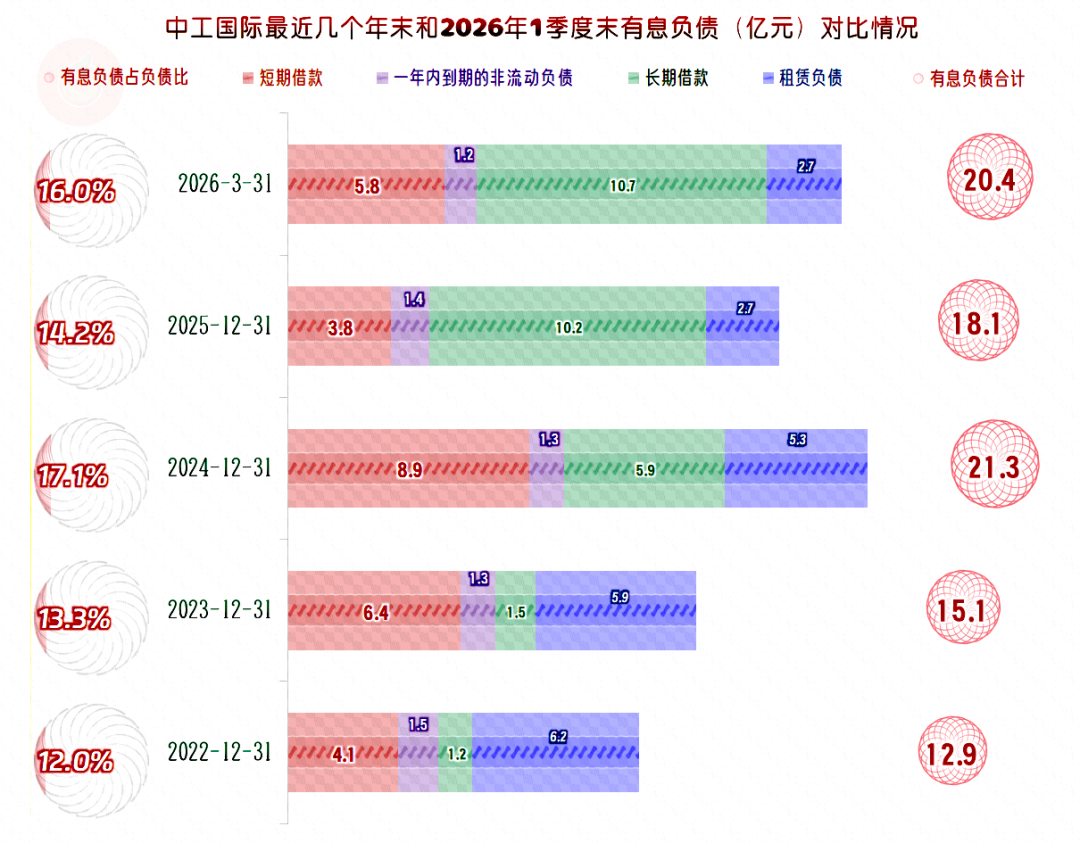

有息负债的规模在2024年末增长至20亿元,最近两个年末在这一水平波动,并没有继续增加。

中工国际2026年上半年营收反弹,净利润受汇率波动的影响仍有所下降。最近几年的经营形势相对稳定,但资产和业务链条上的相互欠款规模极大,在环境不佳的情况下,减值损失的风险正在上升。

数据来源:本文数据均来自上市公司公开披露信息。

风险提示:本文仅为财报解析,不构成投资建议,市场有风险,投资需独立决策、风险自担。

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。

VIP复盘网

VIP复盘网