沃华医药

再来看一家发布了2026年半年报的A股上市公司的情况,其实半年前我们就看过他们家,之所以老来看,原因是他们家发年报比较快。山东沃华医药科技股份有限公司(股票简称:沃华医药)创立于2003年,2007年1月在深交所上市

沃华医药(包括山东沃华、辽宁沃华、江西沃华)拥有国家发明专利40多项,药品批准文号160多个,其中独家产品15个。倾力打造了心可舒片、骨疏康胶囊/颗粒、荷丹片/胶囊、脑血疏口服液四大独家医保支柱产品。

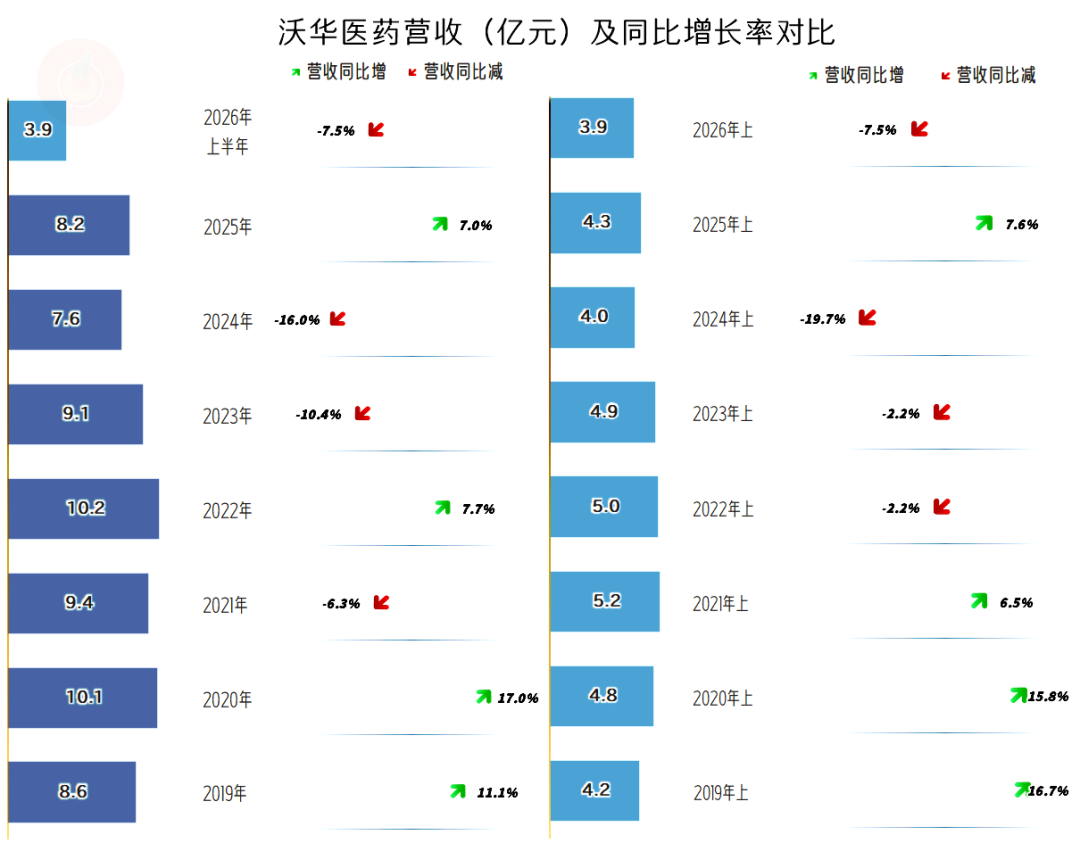

2026年上半年,沃华医药的营收同比下跌7.5%,上半年的营收在2021年达到峰值后进入了波动期,按全年看,营收峰值比半年晚了一年,但均无法改变近年来波动下滑的不利形势。

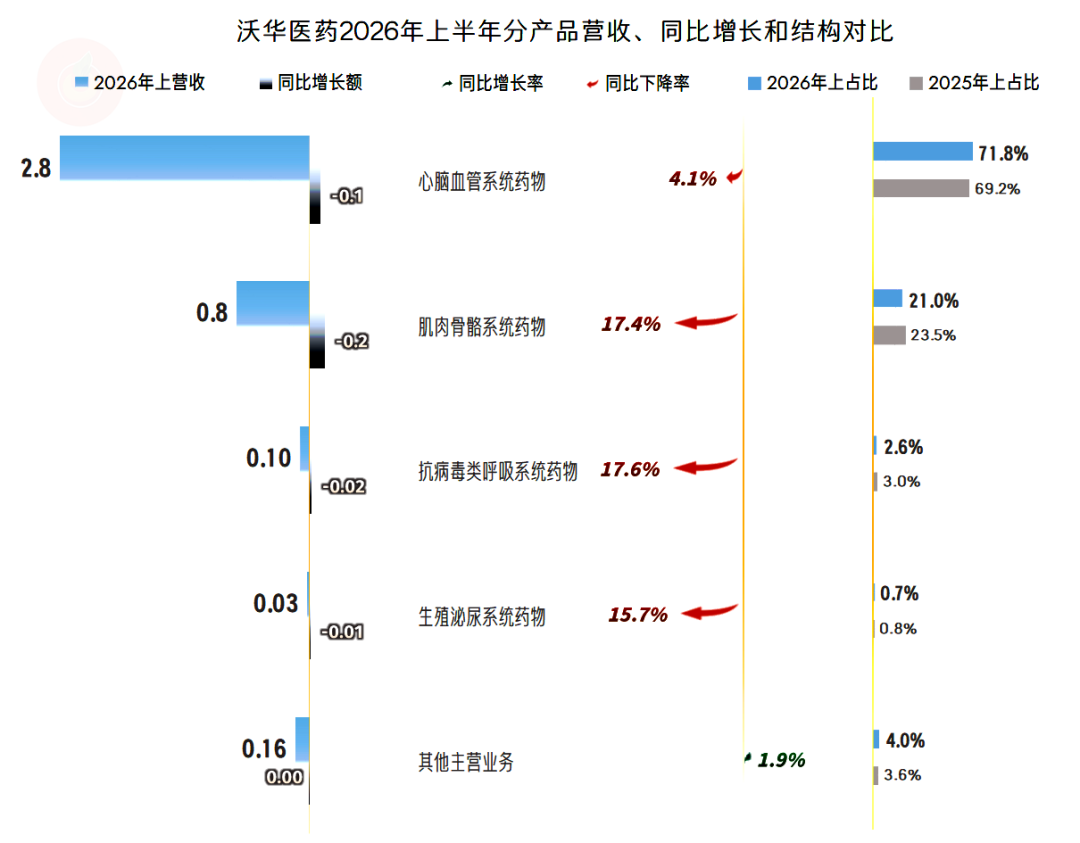

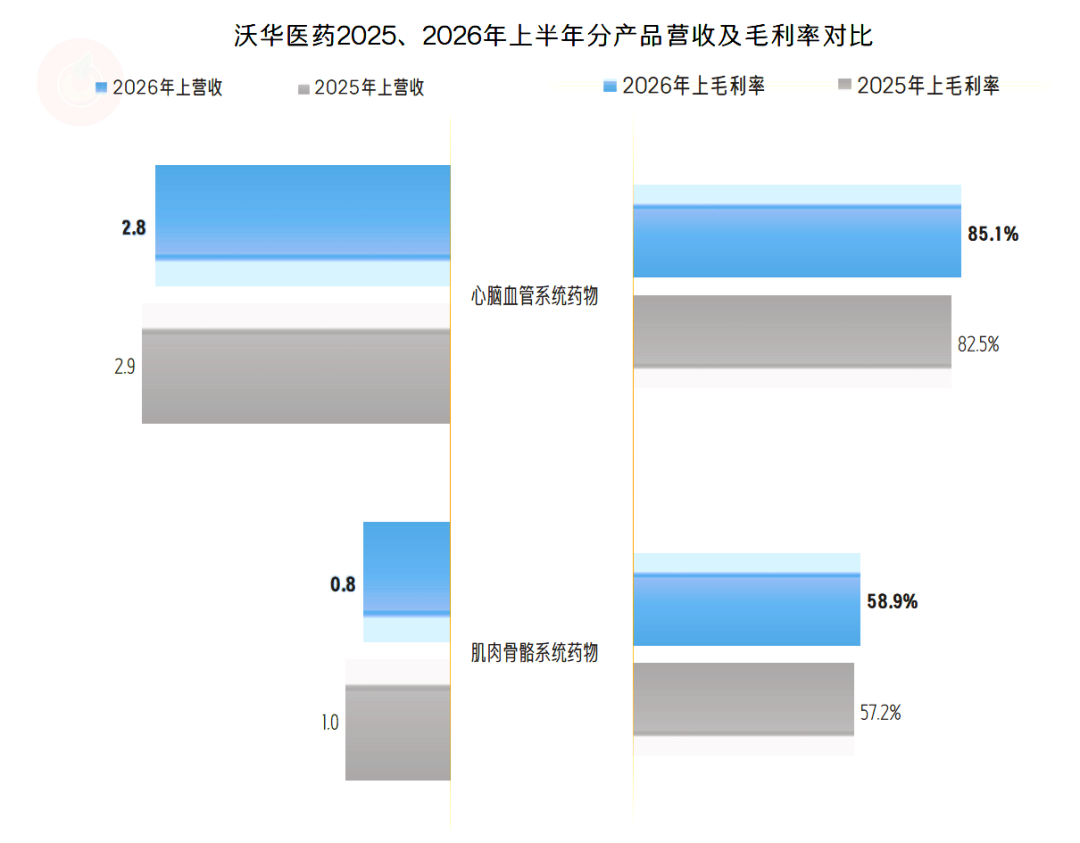

沃华医药主要有收入占比超七成的“心脑血管系统药物”,和占比超两成的“肌肉骨骼系统药物”,其他产品的规模和占比都太小。让人比较遗憾的是,2026年上半年,单列名称的四大系列产品的收入均在下跌。

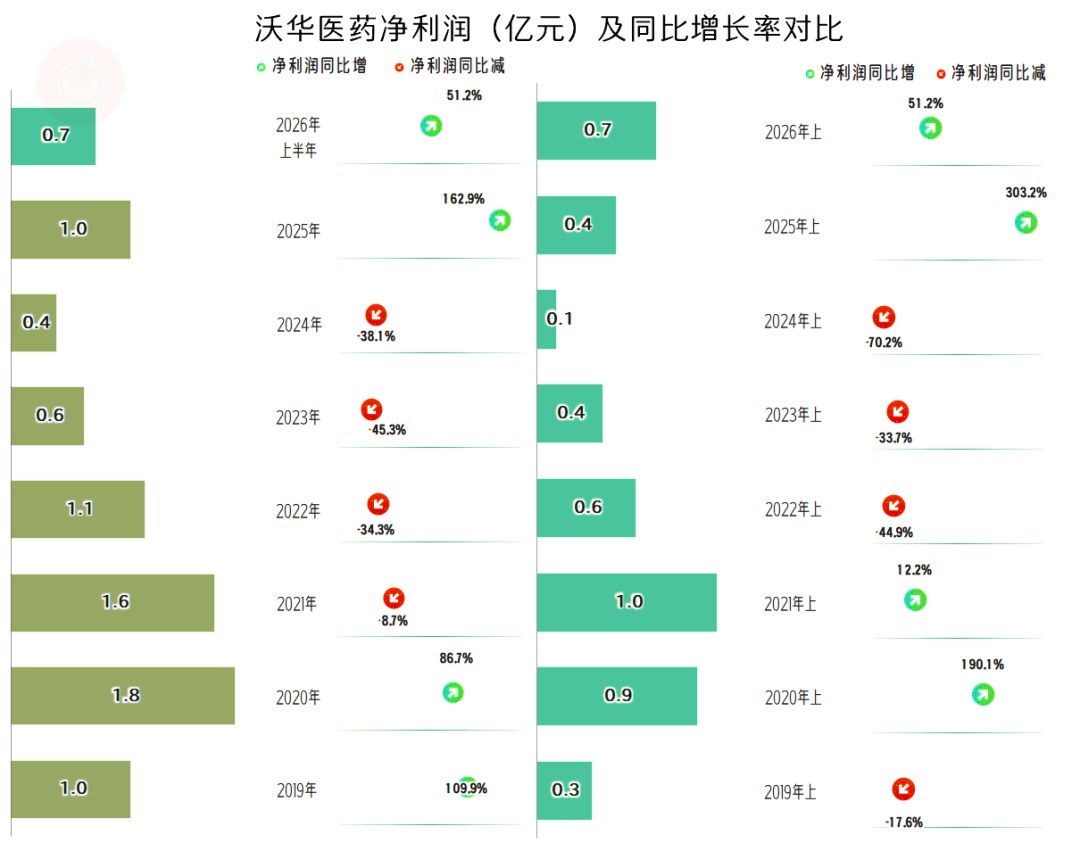

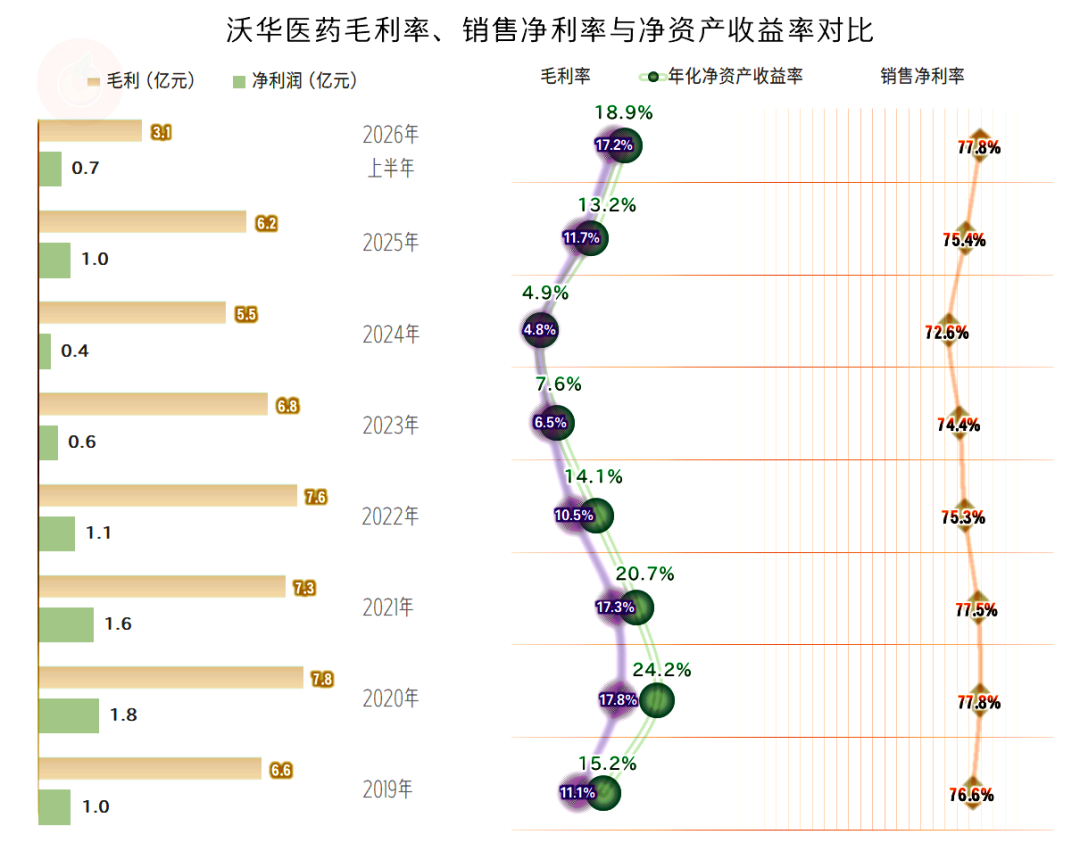

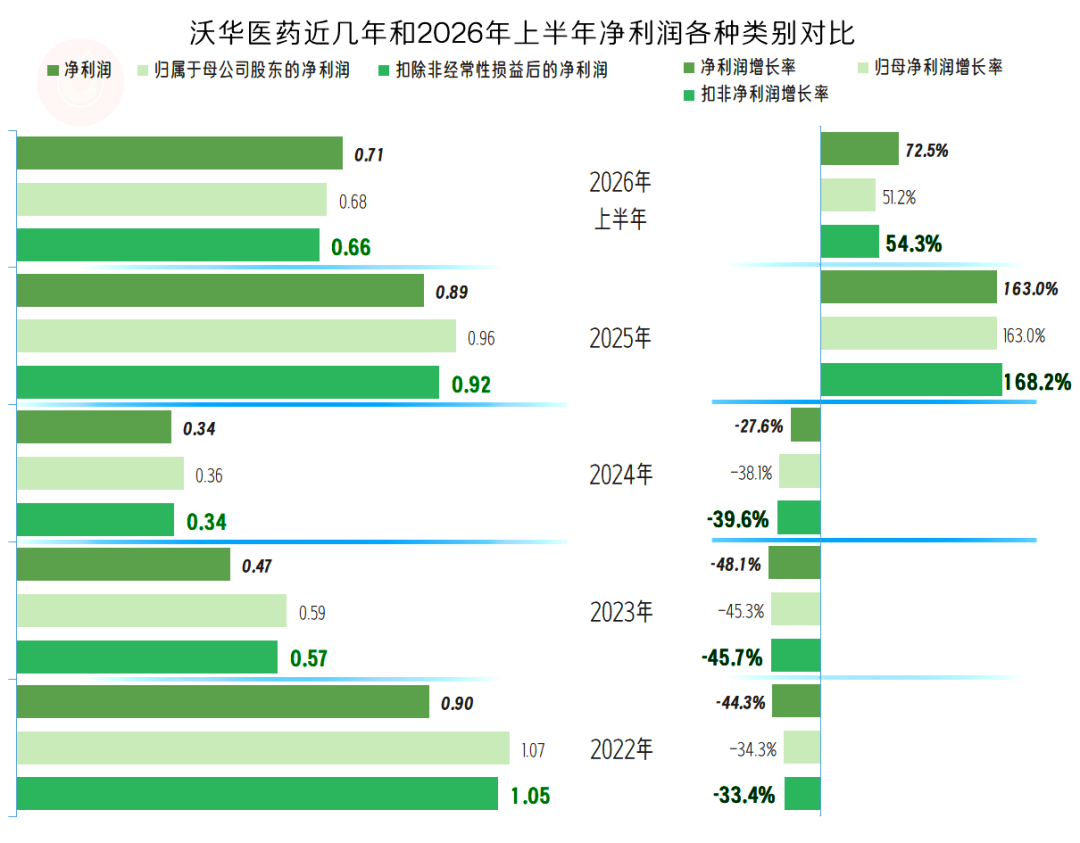

2026年上半年的净利润同比大幅增长超五成,比前三个上半年的水平都要高,但和疫情下的三个上半年相比,还有差距。按年度看,净利润在2020年达到峰值后,就进入了持续四年的下跌,2025年有所反弹,2026年上半年延续了反弹的节奏。

至于说,2026年全年的净利润能否再创新高?只能说有这个可能性,但结合着上半年营收下跌的表现,又要说这种概率不是太大。

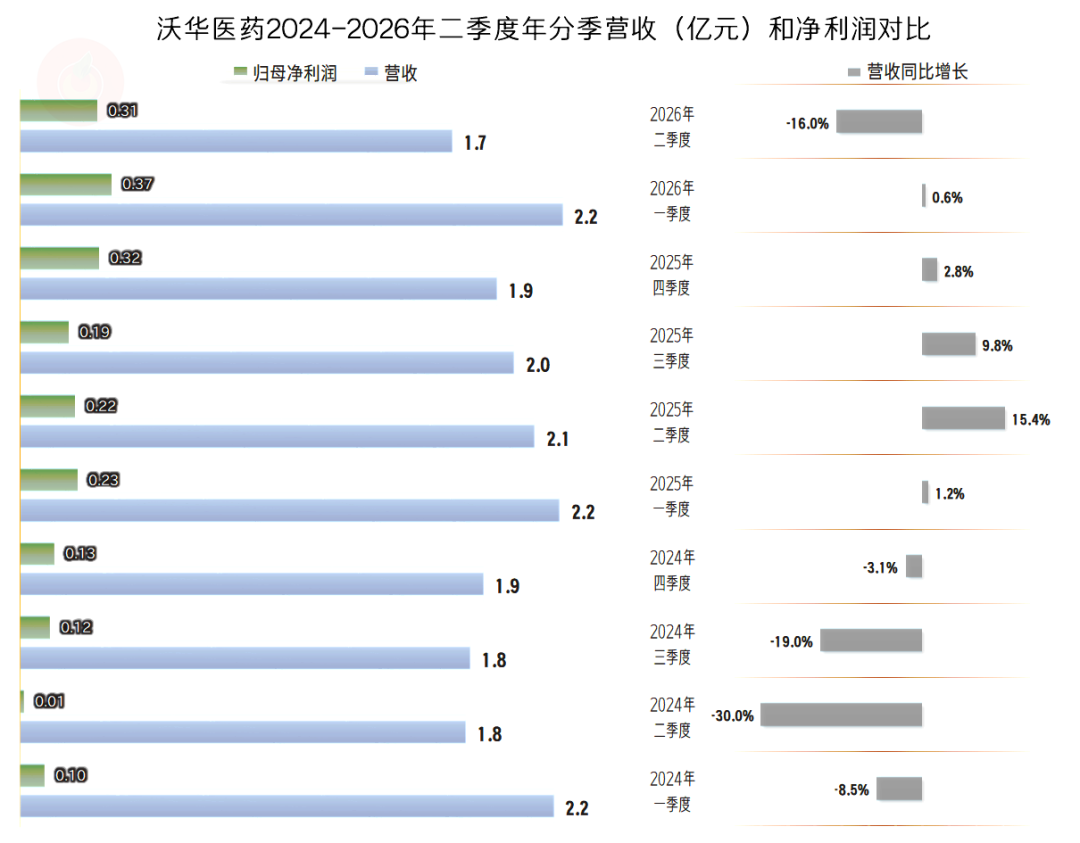

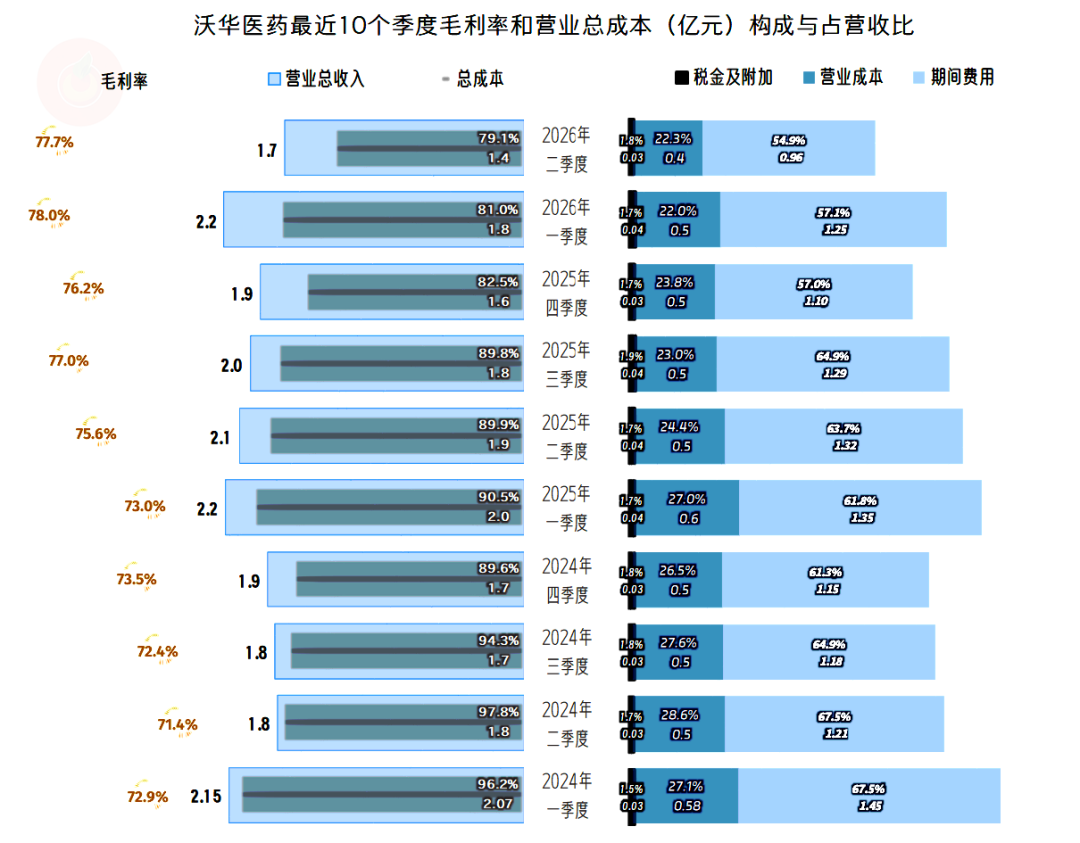

分季度来看,2024年四个季度的营收都在同比下跌,2025年的四个季度转换为同比增长。2026年一季度稳住了小幅增长,并没有再次逆转;但2026年二季度的下跌,综合后上半年也是下跌,说明这种不太规则的“俯卧撑”模式仍然有效。

净利润在2024年的各个季度表现是比较差的,特别是二季度基本已经贴着保本点了。2025年前三季度,净利润恢复至2000万元左右,2025年四季度至2026年二季度,提升至3000万元左右,盈利能力确实有明显提升。

每个季度的主营业务都是盈利状态,2024年只有四季度的主营业务盈利空间超过10个百分点,2025年的前三个季度的平均水平在10个百分点左右,最近三个季度平均主营业务盈利空间接近20个百分点了。

主营业务盈利能力持续提升是显而易见的,盈利极低的2024年二季度也没有出现主营业务亏损,并不需要靠其他收益等方面的补助来维持盈利状态。

沃华医药的毛利率在近几年有所波动,2024年算是“触底”正好对应着当年的净利润最低。但这个毛利率的谷底高达72.6%,这也是和国际医药巨头相比都不差的超高毛利率水平。

2023年和2024年的销售净利率和净资产收益率,看起来比前些年差了很多,但基本上也算得上优秀的水平。2025年的恢复程度不错,2026年上半年再次提升后,已经有追赶2021年的机会了。

2026年上半年,“心脑血管系统药物”和“肌肉骨骼系统药物”的毛利率均有明显提升,还是“心脑血管系统药物”的领先优势明显。

2025年上半年的主营业务盈利空间接近20个百分点,大大领先于2025年,与2023年和2024年相比,优势就更加明显了。

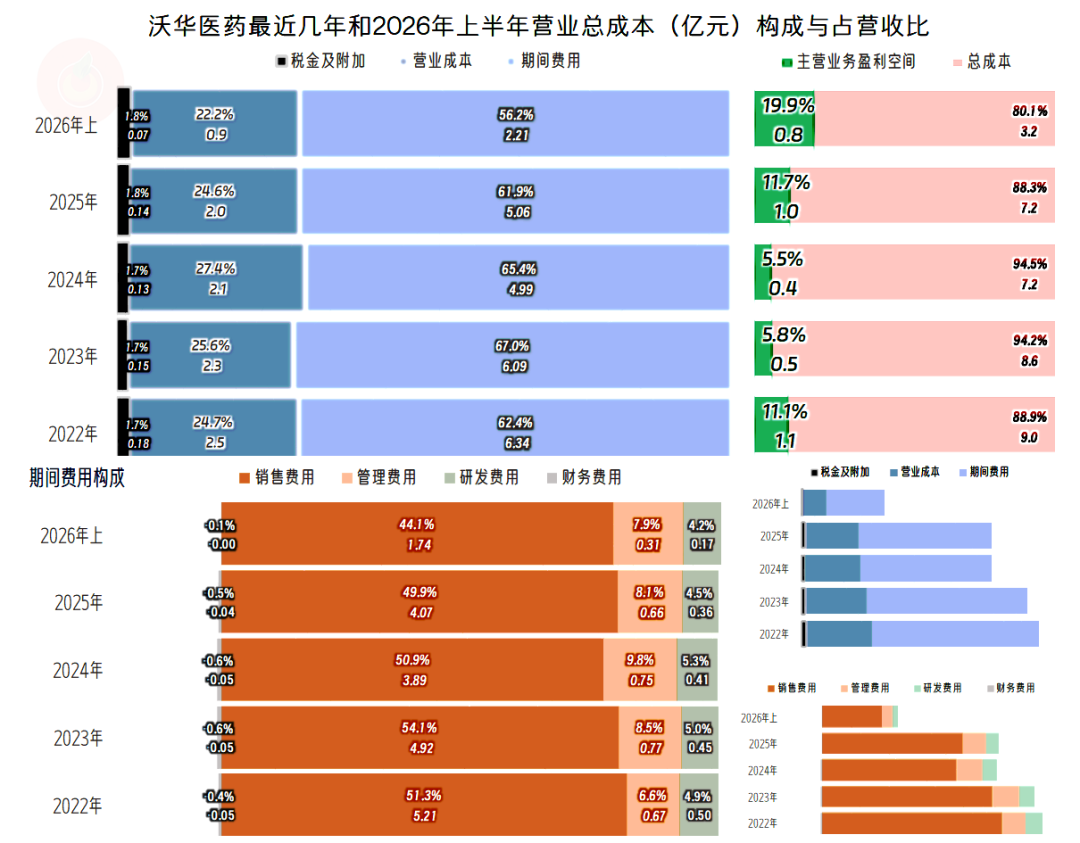

沃华医疗的销售费用占营收比,在2025年就出现了下跌,2026年上半年大幅下跌。期间费用占营收比下降的影响超过毛利率提升的影响,成为2026年上半年主营业务盈利空间提升的主要动力。

大多数的医药企业不敢贸然的动销售费用,因为这极易引发销售下跌和投入进一步下降的连锁反应。沃华医药在2023年,销售费用占营收比已经难以承受的情况下,“被迫”在2024年大砍销售费用。当年的主营业务盈利空间继续下跌,大家所担心的情况似乎已经成为现实。

很快就峰回路转了,2025年适当调整销售费用开支后,主营业务能力空间明显提升;2026年上半年的主营业务盈利空间进一步提升,巩固了这次调整的结果。

事实证明,销售费用过高的问题不是不能动,而是调整的难度比较大。沃华医药本次的调整基本成功,当然也有后遗症。比如说,营收规模很难恢复到峰值年份的水平,想重新快速增长,就暂时不去想了。

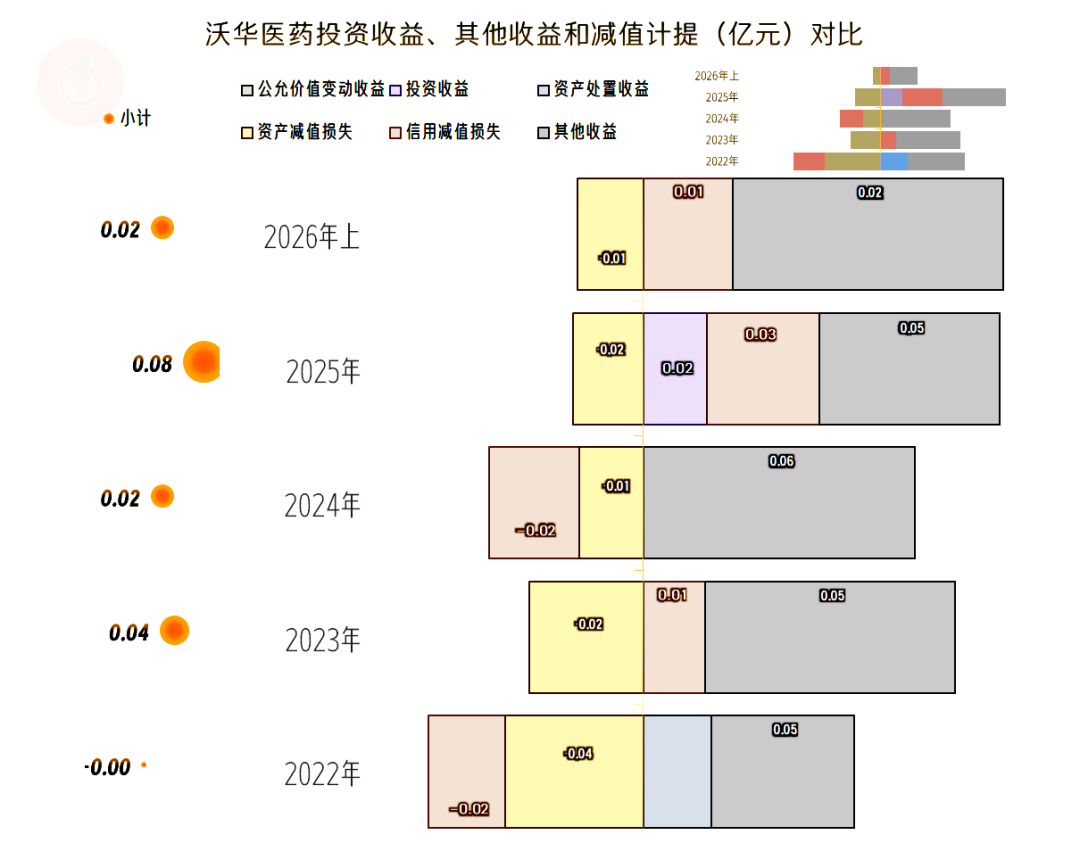

在广义的其他收益方面,主要是有一些“资产减值损失”,部分年份有少量信用减值损失,但后续年份似乎大部分收回来了;政府补助的规模每年都有,金额不算大。这方面的影响有限,我们就不展开说了。

我们已经猜到了,每期的“扣非净利润”与“归母净利润”的差异不大,这方面的影响有限,也不需要单独说明。

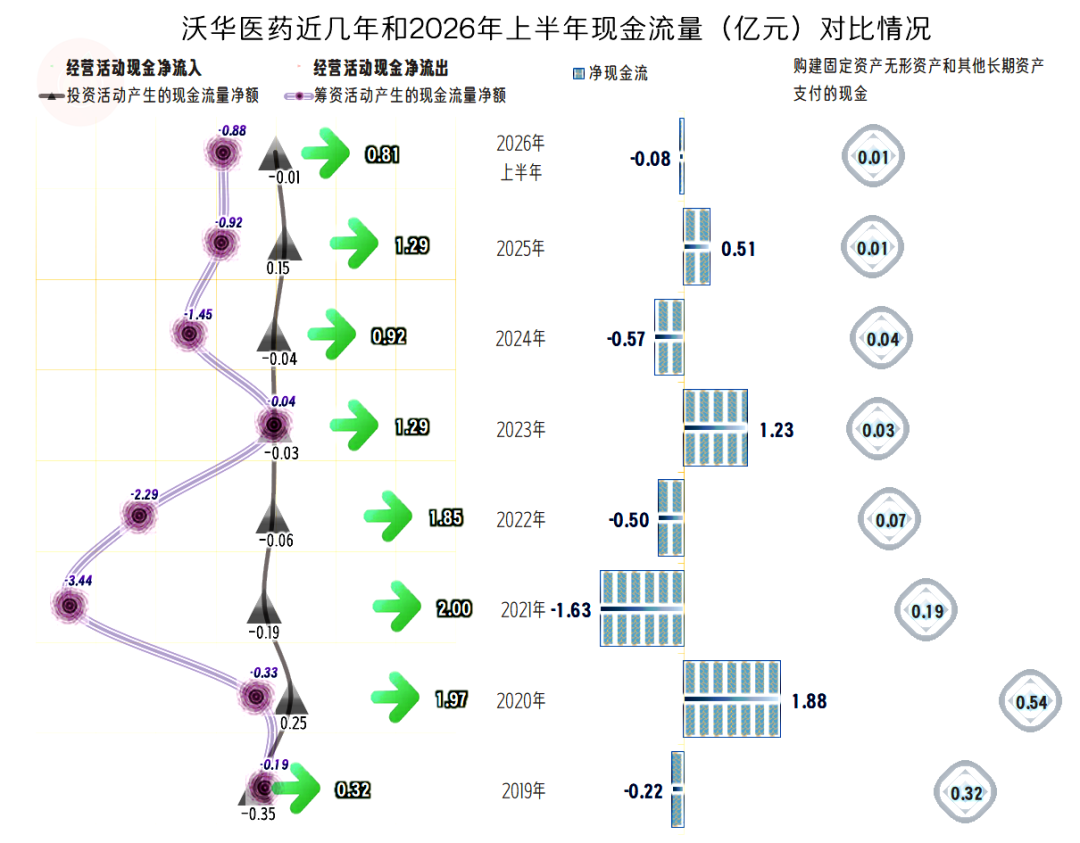

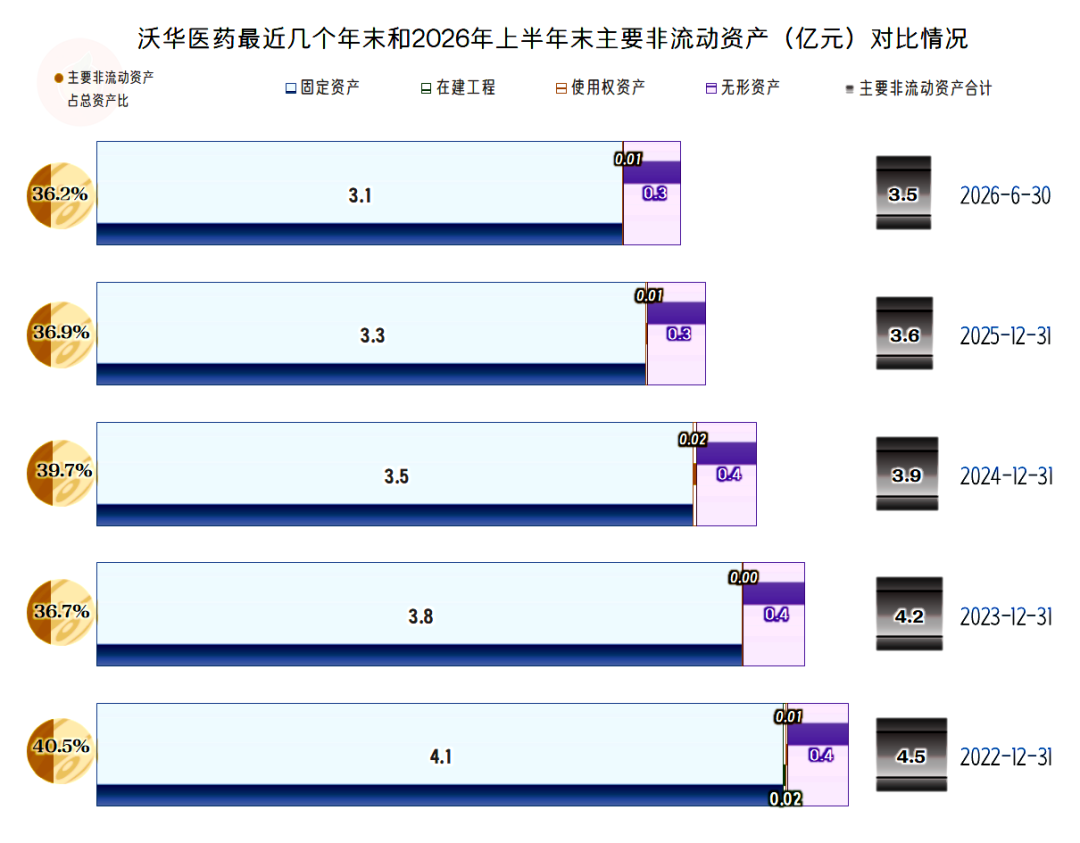

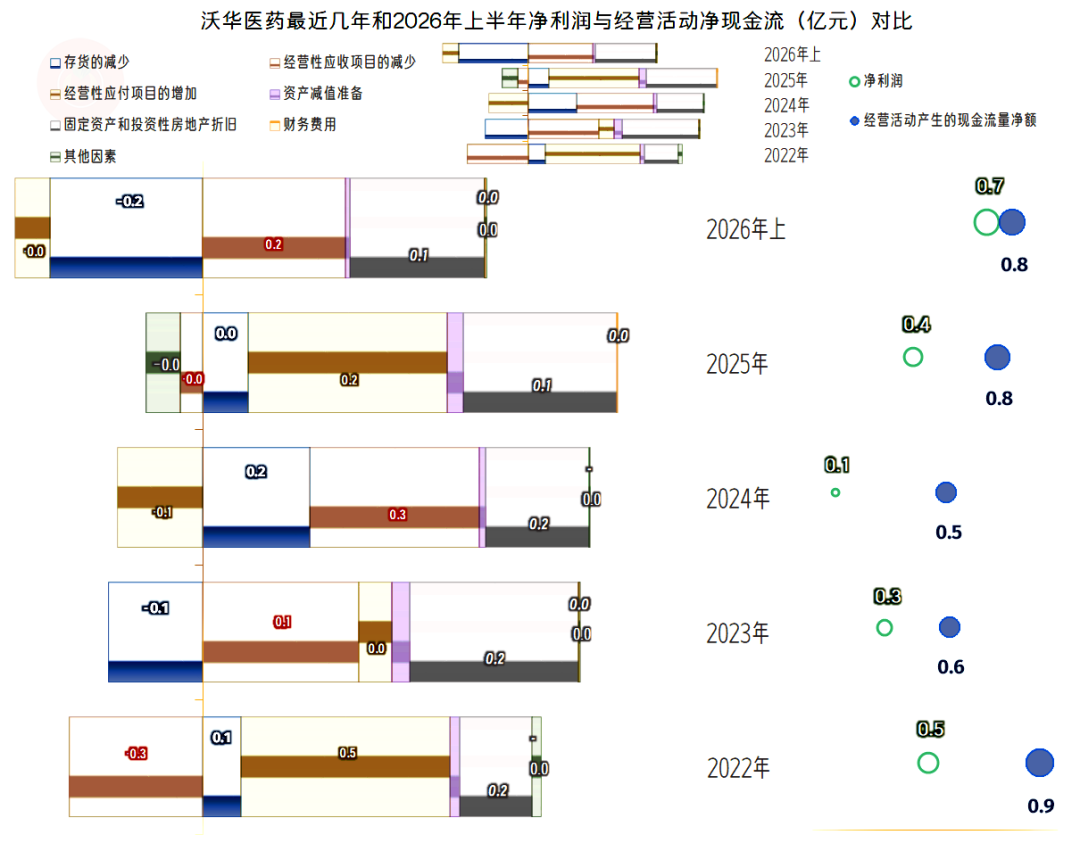

经营活动的净现金流持续稳定,最近几年的规模有所下降,与该期间的净利润下降趋同。已经连续多年固定资产的投入是百万元级别,实际上就没有像样的这类投入了。这当然不是舍不得投入,也不是没有实力来投入,而是基本上没有这类需求了。

沃华医药的主要经营性长期资产和固定资产都在持续下降,前面已经说过,这类资产只需必要的投入,并没有强需求,也不存在靠此来拉动增长的问题。

经营活动净现金流高于当年净利润的主要原因是固定资产折旧回收资金等固有影响,存货下降及应收、应付项目下降等影响也不小,只是这类因素各年间有波动。各类影响均符合成熟期企业的典型特征。

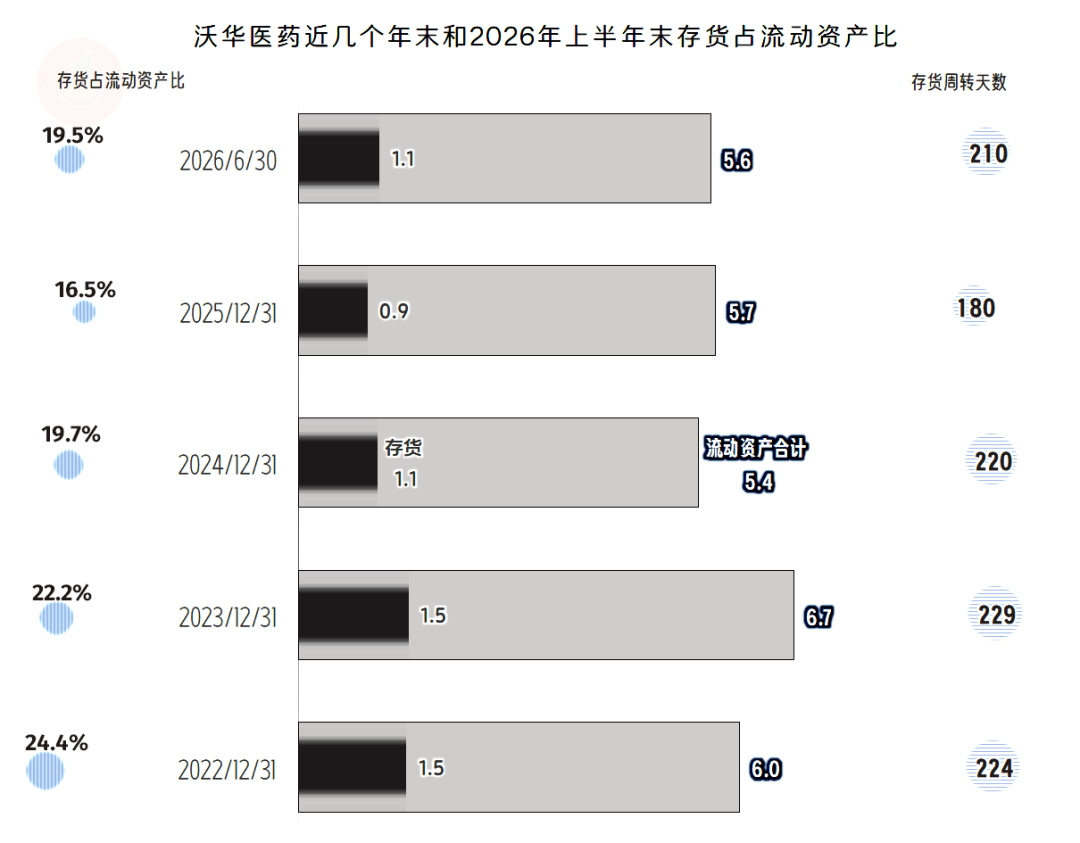

存货的规模在2024年末控制在1亿元左右,后续期间就在这一水平波动,存货周转天数基本稳定,这方面已经适应了现有经营模式。

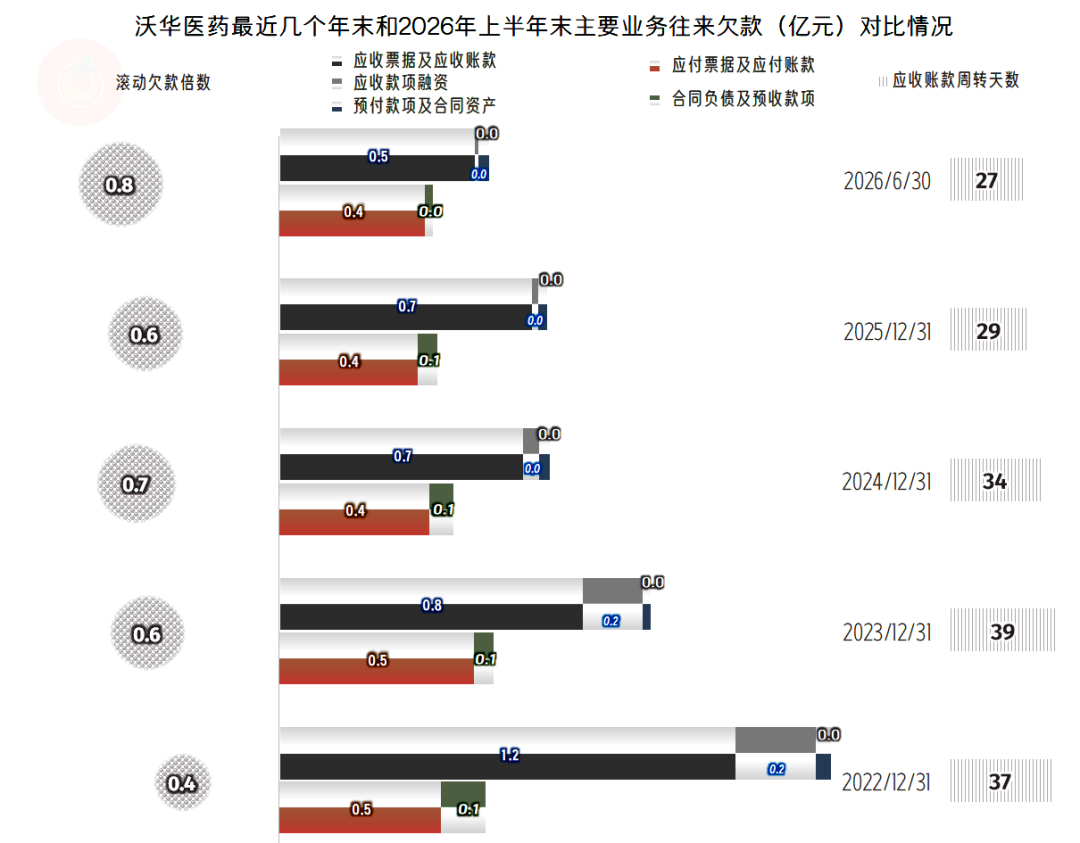

“应收票据及应收账款”持续下降,应收账款周转天数也在持续下降,这方面管理也基本到位。

供应链欠款和预收性质的款项基本稳定,并没有多占用供应链资金,总体上比较平缓且可控。

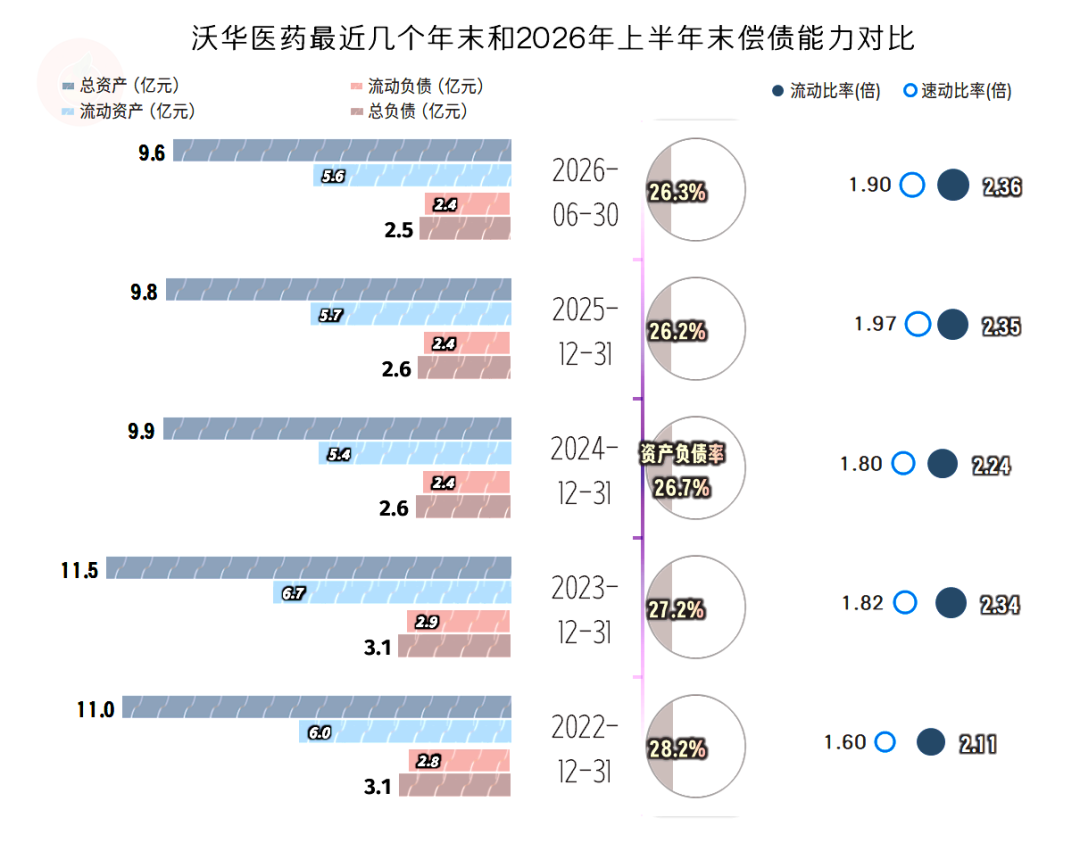

2024年末有明显“缩表”的迹象,后续就稳定在接近10亿元的规模;后期的期末仍在萎缩,但平缓了很多。

沃华医药已经进入成熟期,虽然从规模上看,这似乎早了一点。通过降低销售费用来提升盈利能力的努力,已经初步见到成效,现在需要的是继续试探和巩固成果,至于说通过其他维度的调整,让营收重回增长节奏的问题,可能还需要后续观察。

数据来源:本文数据均来自上市公司公开披露信息。

风险提示:本文仅为财报解析,不构成投资建议,市场有风险,投资需独立决策、风险自担

VIP复盘网

VIP复盘网