最近几天,三件事撞在一起了。

首先是智谱创始人唐杰发了一封内部信。

半年前,智谱刚登陆港交所,市值8100亿港元,是百度的近3倍。

他在信里回顾上市那天说过的话“归零”。

MiniMax创始人闫俊杰也发了一封全员信,此时MiniMax股价从1330港元跌到297港元,跌幅77%。

他在信里宣布:不领薪酬直到AGI到来,拿出个人名下4%股份激励团队。

而据《金融时报》消息,Deepseek创始人梁文锋又启动融资,估值从520亿美元跳到710亿,甚至有人说DeepSeek已经开始为2027年IPO做准备。

表面上看,这三件事没什么相关性。

但如果把这三件事放在一起,一个更底层的逻辑就浮出来了:

在中国大模型这个赛道上,资本不是选择题,是生死线。

不融资,算力就不够;算力不够,就养不住人;养不住人,技术优势就保不住。

怎么在技术优势耗尽之前,拿到下一张牌桌的门票?

今天,我们就来拆解这三位AI创始人的底层哲学,在这背后,他们又是如何做出决策的

唐 杰

在最高处,做最难的事

2026年1月8日,智谱登陆港交所,到6月时市值一度突破8100亿港元,超过了小米。

在整个中国AI大模型赛道,智谱是第一个用真金白银的市值证明“这条路走得通”的公司。

按照正常发展逻辑,到了这里会做什么?

巩固优势、加速变现、给股东一条漂亮的增长曲线。

唐杰做了相反的事。

他在内部信里写了一句:“别人敲钟,我们归零。这不是姿态,这是信念。”

紧接着,他甩出了“摸高计划”。

唐杰认为,通往AGI(通用人工智能,下同)的道路上,有几座必须翻越的山峰,它们也正是今天技术浪潮最汹涌的地方。

唐杰列出的四座高峰分别是:

长程任务,让AI能持续思考宏大工程;

自治智能体,从“一人公司”走向“无人公司”;

自我训练,让AI训练AI;

极致安全治理,把安全写进AI的底层公理。

他刚赚到了第一桶金,但现在决定把这桶金全部押回牌桌,去赌一个更大的、更不确定的东西。

他为什么敢这么做?

唐杰的想法很明确:AI变革的核心不是优化现有产品,是技术革命在抬高整个人类智能的天花板。

他说的“摸高”,摸的不是营收,是“智能的极限”。

他赌的是让所有应用层都受益的底层突破,不是在别人搭好的架子上修修补补。

第二,他从骨子里相信“终点是AGI,短期利益只是沿途风景”。

上市不是终点,是拿到了下一场更长游戏的入场券。

GLM-5.2已经对标Claude Opus 4.8了,MaaS平台ARR(年度经常性收入)17亿、年增60倍,技术信用足够支撑他把子弹押回牌桌。

第三,“反直觉”本身就是他的护城河。

2006年做学术搜索,冷板凳坐了十年。

2021年押注千亿大模型,比ChatGPT轰动全球早了一年半。

2025年All-in Coding(编程),当行业还在铺多模态的摊子,他把资源全收拢到了一个点上。

他自己的总结就七个字:“本质、反直觉、专注。”

如果一件事所有人都觉得应该做,它大概率已经不是机会了。

但归零是有资格门槛的,你必须在归零之前先证明过自己。

智谱有万亿市值的底气、有GLM-5.2的技术信用、有MaaS 17亿的商业化证明。

唐杰说的“从头再来”是“换一座更高的山”,不是“回到山脚下”。

换个角度看,这也正是他最清醒的地方。

在中国AI的竞争格局里,上市拿到的钱如果不马上砸回技术,就等于把领先优势拱手让给下一轮有资本的追赶者。

市值是对“过去”的定价,技术信用才是对“未来”的锚定。

他说的“归零”,不是浪漫,是过了上市这一关之后,唯一还能坐在牌桌上的选择

梁文锋

不需要你的钱,但需要给团队信心

在所有中国AI创始人里,梁文锋是最沉默的那个,几乎没有公开演讲。

但他的行动比任何一封信都更有穿透力。

从“不要投资”到“一个月融两轮”,从“我不需要钱”到“710亿了还不够,我还要上市”,这个转变快到市场来不及消化。

但仔细看条款,会发现一个反直觉的真相:

梁文锋从头到尾,没有放掉一丝控制权。

他拥有大约78%的股份,而Anthropic七位联合创始人不到公司总股本的1%。

他凭什么?

第一个逻辑:创始人控制力大于估值规模。

大多数创始人融资时想的是“怎么拿最高估值”。

梁文锋想的是:估值涨了之后,还有多少在我手里?

分析师Michael Taiwo在拆解梁文锋78%持股时,说过一句话:

“规模是人们鼓掌的东西,所有权才是你吃饭的东西。”

公司估值100亿,5%在你手里,你就是一个年薪千万的高级打工人。

78%在你手里,你随时能把公司带往任何方向。

第二个逻辑:技术信用就是融资信用。

他的底气来自V3和R1两个模型——用极小成本做到前沿性能。

大多数AI公司融资讲“我烧的钱多所以强”,DeepSeek讲的是反过来的故事:

“我没烧多少钱就做到了。给我一点钱,我能做到什么?”

一个一直拒绝资本的人,突然说“你可以投我了”——

这是投资圈里最大的稀缺性信号。

第三个逻辑才是最狠的:最好的融资时机,是你不需要钱的时候。

DeepSeek融资说到底不是为了活命。它背后有幻方量化的利润在持续输血。

真正原因是什么?

三位核心研究员在同一个月内被字节、小米、腾讯挖走了。

不是付不起工资,是员工手里的期权没有外部标价。

“一个没有标价的期权,跟一张白条没什么区别。”

所以梁文锋的逻辑是:让外部投资人参与定价,绝不让他们参与决策。

但这套打法不可复制,梁文锋能这么做,因为他同时握着三样东西:

技术声誉让全球市场买单、幻方量化的个人财力锚定融资大头、一段足够长的“拒绝资本”历史

闫俊杰

如果船在搁浅

船长第一个跳下水推船

2026年初,MiniMax港股上市,最高点1330港元。

到7月15日,还剩297港元。

跌了77%。

超80%的Pre-IPO和基石股东表态长期持有,但市场依然在抛售。

同一时期,智谱解禁期股价稳住了,DeepSeek估值从520亿涨到了710亿。

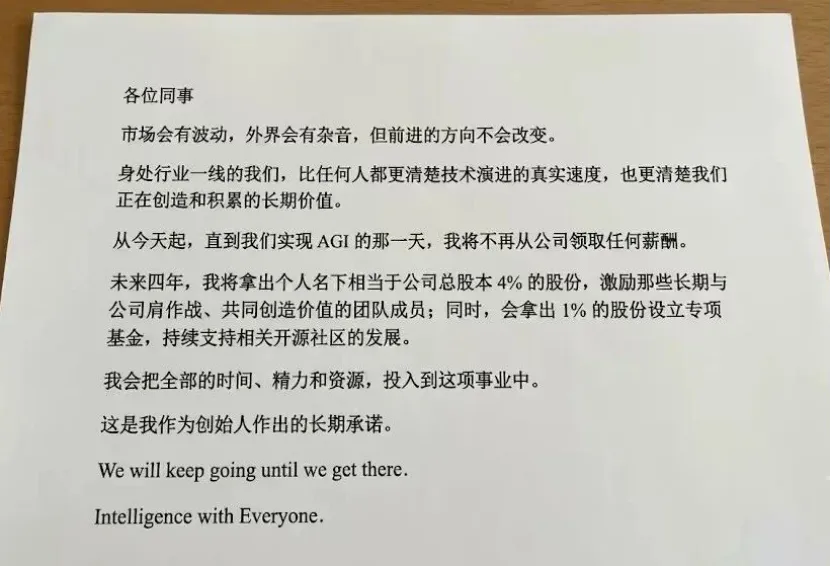

在这个背景下,闫俊杰发了一封全员信:

“从即日起,直到公司实现AGI的那一天,不再从公司领取任何薪酬。

拿出个人名下相当于总股本4%的股份激励核心团队。

再拿1%设立开源社区专项基金。

同步完成160亿港元融资,80%明确用于AI基础设施和模型研发。”

他为什么要这么做?

第一个逻辑:信任只能用行动重建,不能用语言。

股价暴跌的时候,CEO发再多PPT都是苍白的。

闫俊杰做了最原始的事:把自己的利益摆到台面上。

不领薪酬,意味着经济利益跟公司价值同步;

拿出股份,意味着个人财富跟团队的期权同涨跌。

第二个逻辑:团队的信心比市场的信心更难稳住。

核心研发人员手握期权、每天盯着股价,他们的信心不靠财报恢复,靠创始人给出的“安全感”。

闫俊杰在信里呼应了一句:

“身处行业一线的团队比任何人都更清楚技术演进的真实速度。”

潜台词是:我知道你们在怀疑,我也在怀疑,但我愿意赌上自己的一切。

第三个逻辑:创始人的“牺牲”不是终点,是起跑线。

不领薪酬和拿股份,买的是时间。

160亿到账之后,把产品做出来、把商业化跑通的时间。

钱能买时间,但买不来产品市场匹配。

承诺只是清空了跑道,能不能飞起来,取决于引擎,不取决于跑道。

那承诺到底能解决什么?

能解决短期核心团队的稳定;

能向市场传递“创始人跟公司共存亡”的信号;

能为战略调整争取信任窗口。

但不能解决的更多:产品竞争力本身,承诺没让模型变强。

市场对“大模型商业模式”的集体疑虑,个人牺牲感动不了机构投资者,他们看的是数字。

如果唐杰的归零是“登顶者的从容”,梁文锋的主权是“规则制定者的底气”,那闫俊杰的共担就是“山脚下最诚实的选择”。

他手里没有万亿市值的托底,也没有78%的股权做谈判筹码。

他有的,只剩下一个创始人在最艰难时刻能做的最原始的事,告诉所有人:

“我没有退路,所以你们也没有。”

这不是最高明的战略,但这是最真诚的姿态

三个人,三种选择

什么决定了他们各自的选择?

答案是:处境。

唐杰敢“归零”,因为智谱已经赢了第一局,万亿市值和GLM-5.2的技术证明给了他从容的资本。

梁文锋敢“摊牌”,因为他从一开始就没想过靠别人的钱活着。

幻方量化的利润、78%的股权、多年拒绝资本的历史——

三样加在一起,给了他一场“不对称谈判”的所有筹码。

他不是在“融资”,是在“定价”。

闫俊杰不得不“扛旗”,因为MiniMax正在经历最残酷的市场检验。

股价跌了77%,他手里的牌最少,但他把所有能用的牌全亮出来了。

他打的是“真诚”。

剥到最底层,三个人做的其实是同一件事:

唐杰用归零买未来的上限:

赌技术突破能创造比万亿市值更大的价值。

代价是市场耐心:如果“摸高”两年没实质突破,舆论会从“远见”翻到“冒进”。

梁文锋用主权买决策的自主权:

赌一个人能把公司带到比一群投资者更远的地方。

代价是治理风险:78%的股权意味着几乎没有纠错机制。

闫俊杰用共担买活下去的时间:

赌市场最终会被技术和产品重新说服。

代价是时间窗口:160亿烧完,PMF依然没达成,“共担”就变成悲剧。

三种成本,三条不同的路。

但对于中国大模型公司,技术的持续投入,是活着的唯一前提。

这是因为先赚钱再搞技术这条路,在中国大模型领域根本不存在。

技术优势一旦停下来,产品竞争力、定价权、人才吸引力、下一轮融资能力可能就会崩塌。

三种哲学,没有哪一种是绝对正确的。

但在某一个时刻、某一种处境下,它们都是一个创始人能做出的最诚实的选择。

你的处境,决定了你的选择;

你的选择,定义了你成为一个怎样的创始人

VIP复盘网

VIP复盘网