预增84%!深圳传感器龙头多次涨停!并购利好兑现!

时间:2026-07-16 21:09

上述文章报告出品方/作者:传感器专家网;仅供参考,投资者应独立决策并承担投资风险。

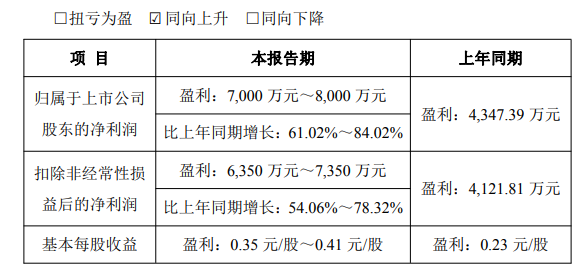

7月14日晚间,国产传感器&仪器仪表上市公司华盛昌披露2026年上半年业绩预告,预告显示,华盛昌预计上半年归母净利润为7000万元~8000万元,同比增长61.02%~84.02%;扣非净利润6350万元~7350万元,同比增长54.06%~78.32%。基本每股盈利0.35元~0.41元。公告中,华盛昌称,本次业绩增长主要系全资子公司深圳市伽蓝特科技有限公司并表所致。2026 年 5 月,华盛昌完成对伽蓝特 100%股权的收购,2026 年6 月,华盛昌将伽蓝特纳入合并报表范围。2026 年 6 月伽蓝特实现净利润2500~2900 万元。受相关消息影响,华盛昌股价连续两日大幅上涨,并一度涨停,截止7月16日收盘,华盛昌股价报107.37元/股,总市值203.36亿元。华盛昌成立于1991年,具备从传感器应用到精密制造的全链条技术积累,拥有红外热像仪、颗粒物PM2.5空气质量检测仪、激光测距仪、非接触式人体测温仪等众多仪器仪表及传感产品。华盛昌是国产仪器仪表及传感器较具知名度的企业,目前为深圳市仪器仪表与自动化行业协会会长单位,2020年4月,华盛昌在深圳证券交易所主板上市。伽蓝特成立于 2008 年,是专注光通信测试设备的国家级高新技术企业,核心聚焦高速光模块与硅光晶圆芯片的研发及量产测试场景。伽蓝特主营有源、无源光器件自动化测试系统,产品覆盖光衰减仪、光功率计、误码测试仪等全品类测试仪表与平台,全面适配 100G 至 1.6T 高速光模块及硅光晶圆测试需求,是光通信上游核心的测试解决方案提供商。值得关注的是,在半年度业绩预告公布前,7月7日,华盛昌发布了最新《投资者关系活动记录表》,记录表主要围绕华盛昌并购伽蓝特相关事宜进行回答,参与该次投资者活动的机构多达128家,显示了市场对华盛昌并购伽蓝特业务进展的高度关注。1、请问伽蓝特目前是否已经完成了收购?后续是否有其他的支持动作?目前伽蓝特的业绩怎么样?答:您好,华盛昌 2026 年 2 月底发布收购意向性协议,截至目前,伽蓝特已完成了股权交割和工商变更登记手续,整体交易推进顺利;2026 年 5 月华盛昌为伽蓝特提供5,000 万元授信,支持其业绩增长,同时助力提升供应链稳定性、布局新产品。 2026 年第一季度,伽蓝特实现净利润2,292 万元,2026年 1-5 月伽蓝特实现净利润约 4,925 万元。其中4-5 月实现净利润约 2,633 万元,单两个月净利润超过一季度,二季度以来营运状态环比大幅提升。答:伽蓝特订单增长来自两方面因素:一方面是下游客户持续扩产,带动了伽蓝特基础光学测试仪器的订单量提升;另一方面是伽蓝特与华盛昌协同提升产能,获得下游客户认可,拿到了更多订单。当前交付能力是行业竞争的重点,公司在交付能力提升上已有较大进步。 答:收单到交付的周期一般为 1-2 个月,目前随着产能提升,公司正在尽力压缩交付周期、实现快速交付,希望凭借良好的交付能力获得更多客户订单,提升伽蓝特的行业市场份额。 4、公司确定收购伽蓝特后,伽蓝特的产能变化情况是怎样的? 答:2026 年 2 月以来,伽蓝特的产能基本保持一定的增幅,公司会根据市场订单量持续增加产能。5、公司的扩产节奏是怎样的,6-7 月是否为集中扩产阶段,7 月底后是否会达到稳定状态不再扩产?答:目前公司仍有大量订单未交付,同时考虑到下半年还有新订单,短期之内会持续扩产,进一步加大供应链和产能的投资,至少 2026 年三季度会保持扩产节奏,四季度会根据订单交付情况、订单总量以及未交付订单的情况再做战略决策,目前还在持续扩产中。此外,最新投资者关系记录表中,披露了伽蓝特近期经营情况及规划:2026 年上半年伽蓝特经营规模实现明显扩张,盈利水平环比持续改善,二季度整体盈利表现显著优于一季度,成长动能持续释放;产品毛利率保持稳定并小幅上行,净利率较去年同期实现明显提升,现阶段净利率处于行业合理中枢区间,伴随经营规模持续扩大,规模效应将持续优化盈利水平。公司完成股权交割后,同步向伽蓝特提供专项授信支持,全方位赋能其产能扩充、供应链保障及新产品研发,持续助推业务增长。二季度整体订单规模较一季度实现增长,下游需求持续放量,订单增长趋势,需求提升一方面源于下游光模块行业持续扩产带来的光学测试仪器刚性采购需求,另一方面依托公司协同赋能,伽蓝特交付能力显著改善,收获更多客户订单,市场份额稳步提升;当前行业整体交付周期偏长,公司在手订单饱满,现阶段持续加大产能投入,不断压缩交付周期,依靠交付能力构筑行业核心竞争优势。 公司依托规模化生产持续压降单位生产成本,稳固自身产品市场竞争力。客户层面,国内主流光模块厂商基本实现全覆盖,订单体量与下游客户行业份额具备正向关联,公司同步持续拓展新客户与新兴应用场景,海外客户合作稳定,订单规模及增长节奏保持平稳。 自 2026 年 2 月收购落地后,伽蓝特产能保持连续快速增长,经过多轮扩产,当前产能较收购初期实现数倍提升,单轮扩产具备固定建设周期。 公司三、四季度将持续维持扩产节奏,但会根据订单、交付库存动态调整,目前还在持续扩产中。上游核心零部件供需处于紧平衡状态,公司持续拓展多元供应商渠道强化供应链抗风险能力,上市公司同步输出供应链资源协同保障交付,同时结合中长期市场需求提前储备原材料与核心器件,规避高端产品放量阶段的供应瓶颈;产能扩张带来的营收增量可覆盖扩产相关资本、人力投入,双方研发团队深度融合推进新品迭代,整体研发投入可控。公司多品类高端测试仪器研发工作有序推进,高速信号和通信测试仪器项目和硅光晶圆测试设备项目推进顺利,产品紧跟光模块技术迭代节奏持续更新迭代,后续订单进展将按照自愿披露规则对外公告。中长期来看,当前业务规模快速扩张,整体费用管控有序,叠加多款高毛利新品逐步进入客户验证、批量供货阶段,产品结构持续优化;股权交割全部完成后,公司配套专项激励机制,充分调动伽蓝特核心团队积极性,加速前沿产品研发与海内外市场拓展。

VIP复盘网

VIP复盘网