2026年中国商业航天年中总结

时间:2026-07-16 19:42

上述文章报告出品方/作者:你好太空;仅供参考,投资者应独立决策并承担投资风险。

2026年上半年,中国航天延续高密度发射态势,商业航天承接2025年增长势头,产业逻辑持续深化。

截至6月底,中国航天共完成44次发射,累计将223颗卫星送入预定轨道;共完成102起融资,融资总金额达177.09亿元。

下面,我们通过半年维度的数据,一起看看2026年上半年中国商业航天发生了哪些值得关注的新变化。

截至2026年6月底,据你好太空统计,2026年上半年全球共完成154次航天发射,累计将2330颗卫星送入预定轨道。其中,中国航天完成44次发射(含3次失利),较2025年同期的35次增长约26%;累计将223颗卫星送入预定轨道(含4颗由中国火箭执行发射的国外卫星),较去年同期的153颗增长约46%。从商业航天来看,上半年中国共完成30次商业发射,占全部发射任务约68%;商业火箭实施发射17次,占总发射次数约39%。同期入轨卫星中,商业卫星达到206颗,占全部入轨卫星约92%。2026年上半年,全球发射总次数较去年同期的145次增加9次,这一增量全部来自中国。相比之下,美国整体发射节奏趋于稳定,上半年完成95次发射,较去年同期减少1次。其中:- SpaceX猎鹰9号已进入成熟运营阶段,发射频率高,但提升空间有限,上半年发射76次,较同期减少5次;

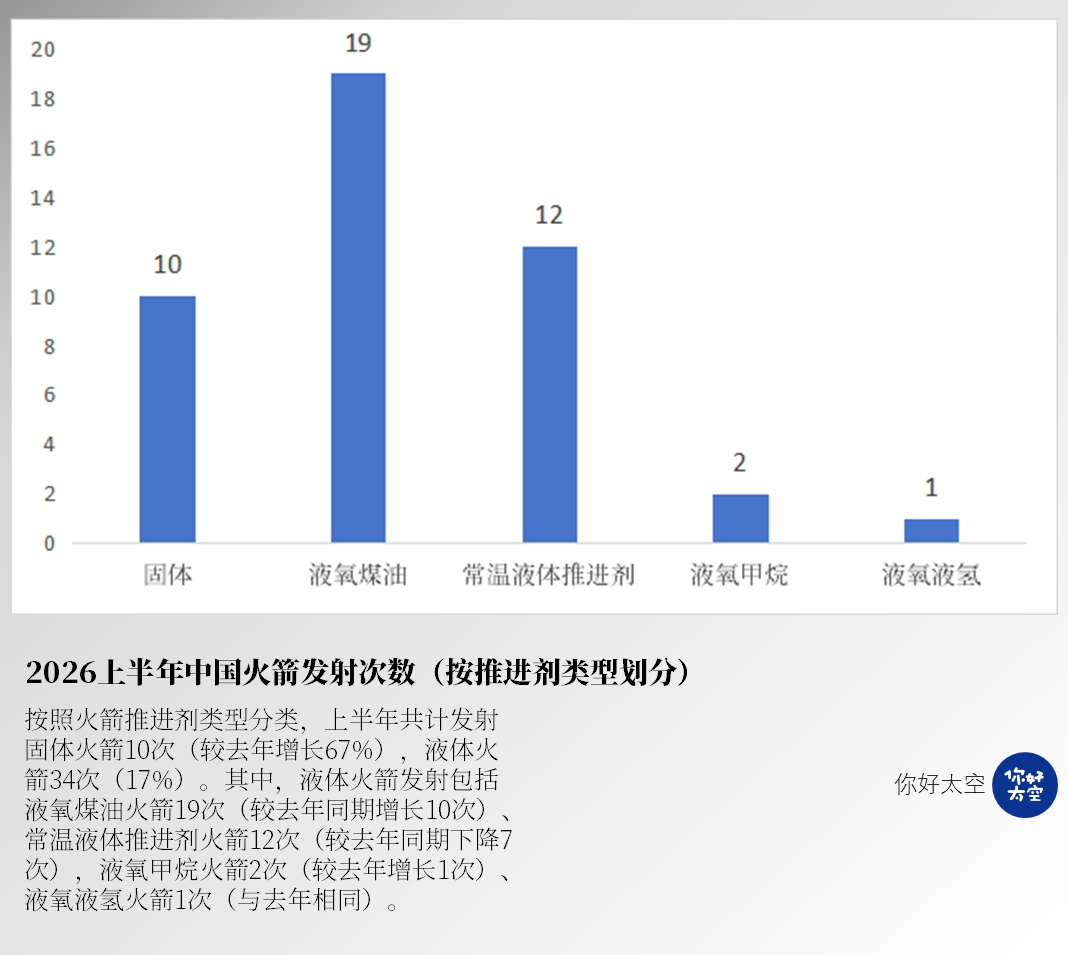

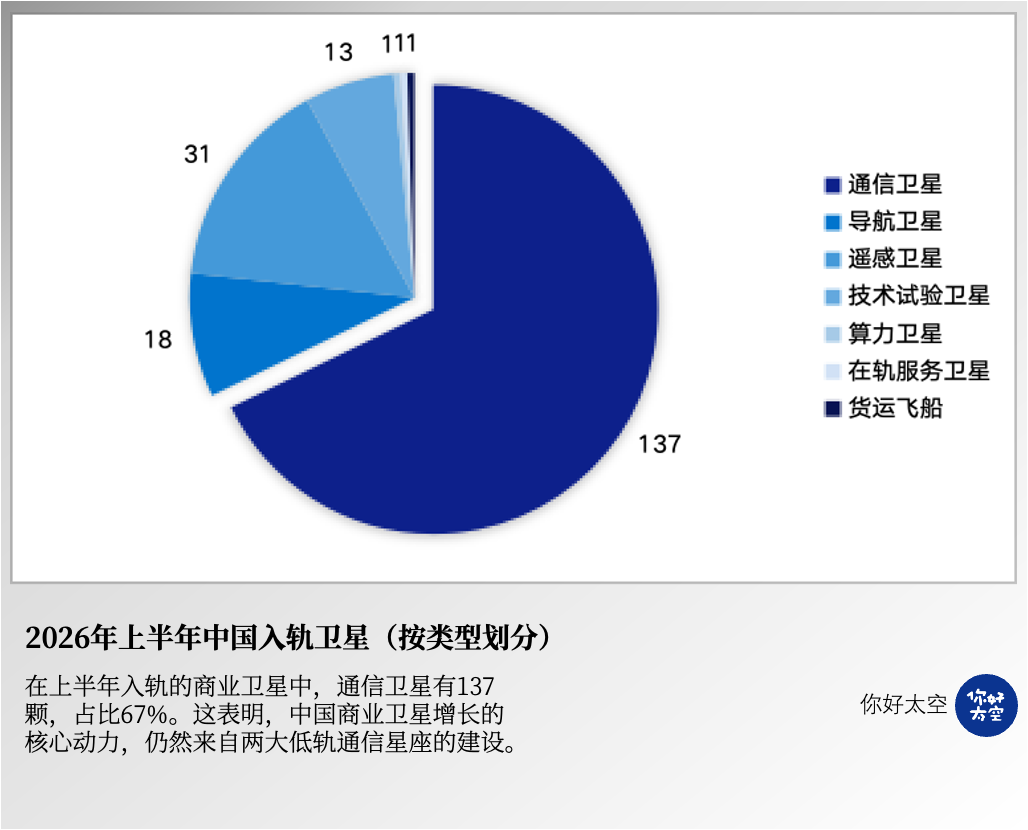

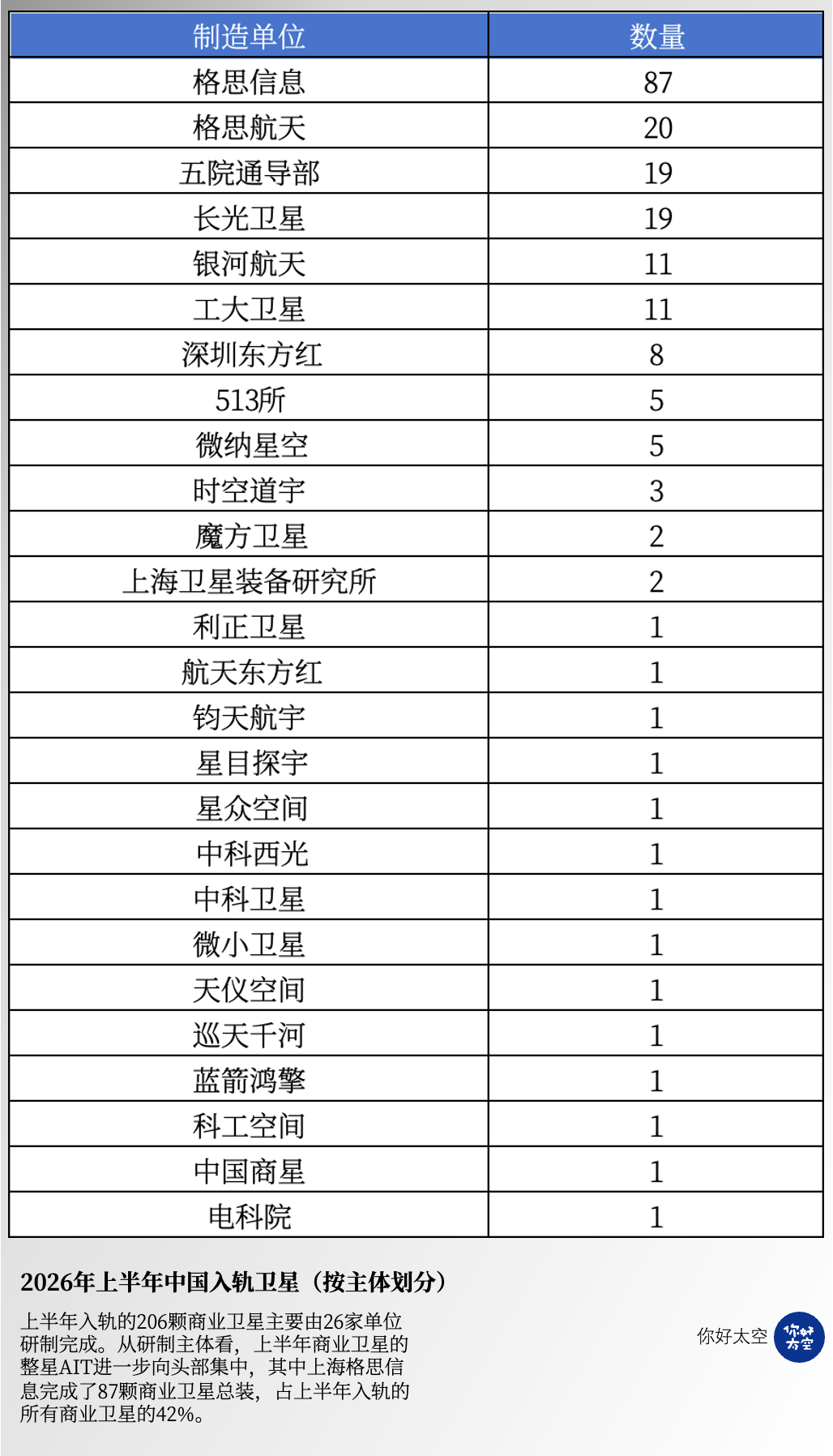

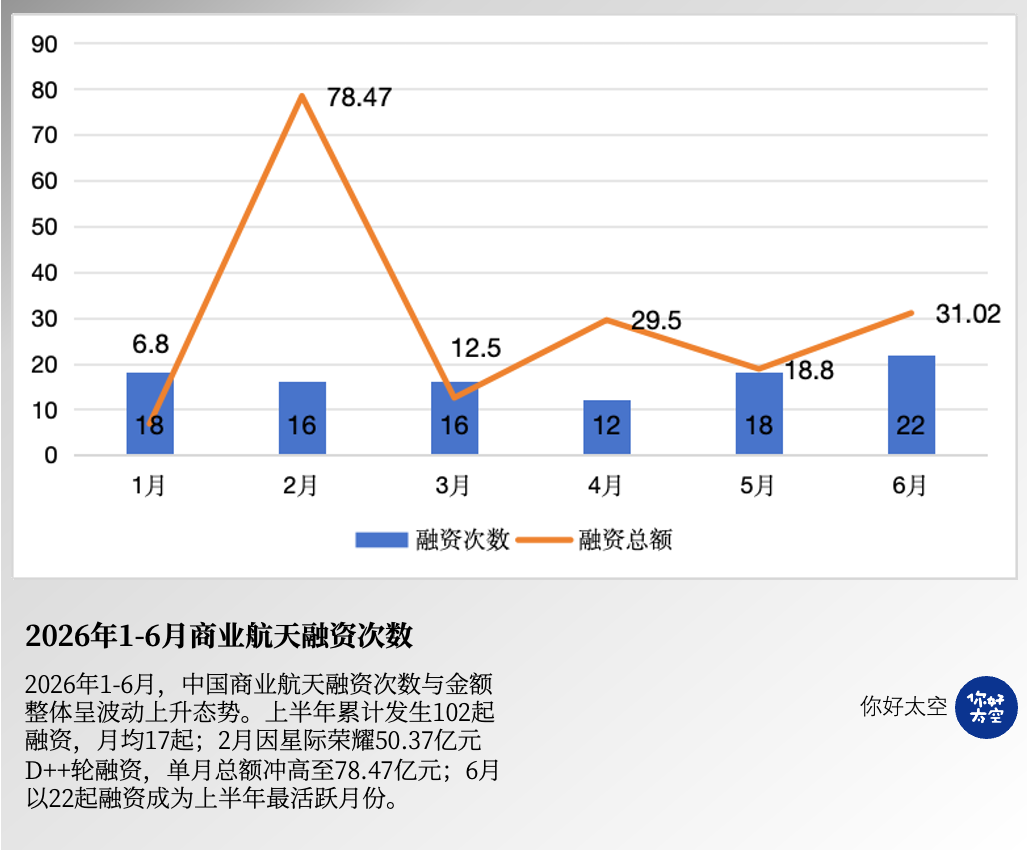

美国航天已经触及运力天花板,下一代火箭尚未形成运力,全球航天增长的重心正在加速向中国转移。支撑中国承接这一轮全球增量的核心动力,主要来自星网和千帆星座两大低轨互联网星座批量组网。上半年,GW国网星座完成5组41颗卫星发射,千帆星座完成6组92颗卫星发射。仅这两大星座,就占到上半年中国入轨卫星总量的约60%、商业卫星总数的约65%,是拉动发射频次与入轨数量双增长的最直接引擎。参考近年来卫星发射节奏,你好太空预测,2026年中国全年入轨卫星总量将达到约550颗。按照火箭推进剂类型分类,上半年共计发射固体火箭10次(较去年增长67%),液体火箭34次(17%)。其中,液体火箭发射包括液氧煤油火箭19次(较去年同期增长10次)、常温液体推进剂火箭12次(较去年同期下降7次),液氧甲烷火箭2次(较去年增长1次)、液氧液氢火箭1次(与去年相同)。按照发射任务类型分类,国内上半年共有16款火箭参与商业发射任务30次,累计发射卫星210颗,商业发射任务较去年同期增长50%。其中,16款火箭分别来自9家企业或单位,排名前三的商业发射任务承包主体为一院5次、八院9次、中国火箭5次,均为国、央企及制内院所。按照火箭类型分类,国内上半年共有10款商业火箭参与航天年发射任务共计17次,累计发射卫星数量84颗,商业火箭发射卫星数量较去年同期增长62%。按照发射场分类,国内上半年44次发射分部在国内7大发射场,分别为:东方航天港4次、东风商业航天创新试验区8次、海南商发7次、酒泉卫星发射中心9次、太原卫星发射中心7次、文昌航天发射场4次、西昌卫星发射中心5次。可回收火箭进展:2026年上半年我国可回收火箭进入密集试验阶段,天龙三号、力箭二号、长十二乙三款火箭完成首飞,但均未进行一子级垂直回收试验。长征十号系列一子级完成一级海上溅落回收试验,为后续长十乙的首次网系回收打下了坚实的基础。2026年上半年,中国入轨卫星共计219颗,其中商业卫星达206颗,同比增长57%。在上半年入轨的商业卫星中,通信卫星有137颗,占比67%;导航卫星18颗;遥感卫星31颗;技术试验卫星13颗;算力卫星、在轨服务卫星、货运飞船各一颗。这表明,中国商业卫星增长的核心动力,仍然来自两大低轨通信星座的建设。从研制主体看,上半年商业卫星的整星AIT进一步向头部集中,上海格思信息作为中科院微小卫星的总装单位,完成了87颗商业卫星总装,占上半年入轨的所有商业卫星的42%,比2-6名的总和还要多。3、星座组网:两大卫星互联网星座联手发射卫星143颗2026上半年,GW国网星座和千帆星座两者合计发射143颗卫星(包括133颗组网卫星和10颗技术试验卫星),占上半年商业卫星发射量的69%,与去年同期相比多发了78颗,涨幅达122%。按照这个涨幅,你好太空预测千帆与星网全年可联手发射卫星超400颗。2026年上半年,中国商业航天共发生102起融资事件,较2025年同期的54起将近翻了一倍;已披露融资金额合计约177.09亿元,远超去年同期的28.33亿元。资本正以更高频、更大体量加速涌入商业航天赛道。从产业链环节看,融资覆盖火箭制造、卫星制造、卫星运营、卫星应用、配套服务及在轨服务等全链条。其中,火箭制造与卫星制造构成融资的绝对主体,合计融资次数占比约66%、融资金额占比约80%,反映出资本仍高度集中于航天产业的核心制造环节;在轨服务凭借大额融资异军突起,应用端则尚处于早期培育阶段。从轮次看,早期融资(种子轮 天使轮)37起、融资金额12.21亿元,占比约36%;成长期(A轮 B轮)39起、融资金额37.2亿元,占比约38%;中后期(C轮 D轮 战略投资)14起、融资金额100.88亿元,其中D轮因星际荣耀50.37亿元单笔最大融资大幅拉高。另有12起轮次未知,融资金额26.8亿元。整体来看,早期与成长期项目在数量上占据绝对主力,资本广泛布局初创企业与成长型企业;而中后期融资事件虽少,但单笔金额巨大,头部企业通过大额融资快速构筑竞争壁垒,行业梯队分化趋势已十分明显。从区域看,2026年上半年,中国商业航天融资覆盖15个省份,区域集中度极高。北京以41起、100.69亿元遥遥领先,占融资总金额的57%,航天科研院所与产业链集聚优势,稳居商业航天第一极,区域集聚效应持续强化。

VIP复盘网

VIP复盘网