2026年上半年,中东局势变化加剧了国际硫磺供需失衡,对国际价格及国内价格均带来明显影响。其中国内价格突破万元水平,刷新历史。未来中东局势变数仍存,此外中东供应恢复仍需要时间,对市场的影响或仍持续。

2月末中东冲突发生以来,霍尔木兹海峡航运受限,国际能源、化工及化肥等领域均受到不同程度影响。其中硫磺市场主要受供应及对远期供应预期的影响,供需失衡的情况加剧,价格及基本面均出现较明显变化。在冲突持续的百余日前后,国内及国际价格刷新历史记录,国内港口库存也创造2015年以来的低位水平。虽然中东局势在6月中下旬出现好转,但国内硫磺价格跌幅有限,目前国产均价仍在8000元/吨以上水平。

价格刷新历史,突破万元水平

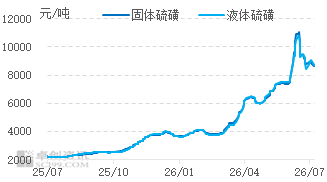

2026年初以来,市场延续2025年末以来的走势。1月、2月价格波动相对和缓,虽然有春耕刚需支撑,但市场预期磷肥出口需求转弱,一定程度限制涨幅。而随着中东局势变化,国产硫磺及港口进口货源的成交价格不断上涨。截至3月末,国内硫磺均价已突破自2008年以来的历史高位(5872.22元/吨)。这一变化主要原因是市场参与者对于当前国内供应紧张及未来进一步紧缩的预期。

春耕结束后,硫磺价格仍保持上升态势。随着供应紧张局势的延续及港口库存的逐步消耗,6月份国内硫磺价格加速上涨。截至6月16日,国内硫磺均价首次突破万元大关。具体来看,固体硫磺的主流成交均价为11050.53元/吨,液体硫磺均价为10768.58元/吨,与2月28日相比,分别上涨了186.89%和181.65%。

图1 国产硫磺价格走势

数据来源:卓创资讯

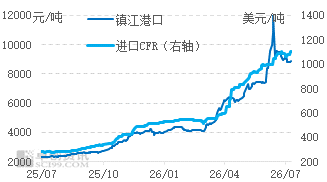

图2 镇江港口硫磺价格走势

数据来源:卓创资讯

国内供需变化不大,进口、库存降低明显

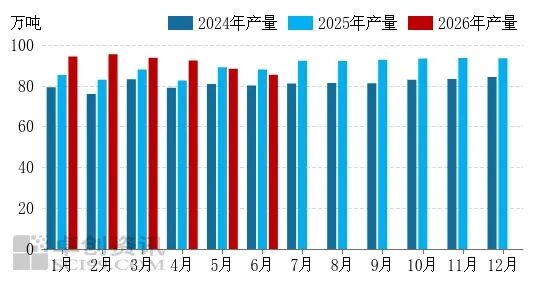

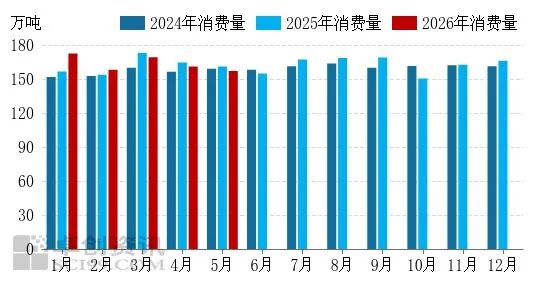

虽然油价对国内炼油副产硫磺带来影响,成本压力下硫磺下游开工也有降低,但上半年整体变化有限。1-6月国内硫磺产量共计549.56万吨,同比增长33.62万吨,涨幅6.52%。受检修较少及国内炼油装置开工负荷较高支撑,一季度硫磺产量高于同期。但是随着炼厂检修增加,及油价对炼厂利润的影响,硫磺月度产量逐渐降低。需求方面,预估1-6月国内下游消费量共计969.86万吨,同比增长6.27万吨,涨幅0.65%。硫磺高价挤压下游利润降低下游开工意愿,也导致下游工厂增加采购硫酸作为代替。但一方面原料保供下国内磷肥刚需仍存,另一方面下游工厂担忧中东局势影响硫磺供应,自身为了维持下游需求,仍积极采购硫磺。

虽然国内自身供需变化有限,但进口量受国际价格及中东供应影响明显。中国进口硫磺来源中,中东地区占比约一半,因此霍尔木兹海峡航运受阻后,国内硫磺进口进一步减少。1-5月共计进口211.39万吨,同比降低51.47%。由于进口减少明显,快速消耗了国内港口库存。截至6月末,国内主要港口库存总量约75万吨,较年初降低125万吨,也是卓创资讯有记录以来的新低(2015年81.60万吨)。

图3 中国硫磺月度产量对比

数据来源:卓创资讯

图4 中国硫磺月度消费量对比

数据来源:卓创资讯

下半年形势难言乐观,供应补充面临压力

2月末以来,中东冲突持续超百日,远远长于前期市场业者预期,对包含硫磺在内的国际原油,天然气等大宗商品均有较大影响。虽然近期出现缓和,海峡被困硫磺逐渐流出,但即便航运恢复,中东地区实质供应恢复仍将较为缓慢,叠加三季度农业刚需,预计硫磺市场供应仍维持紧张。而预计四季度随着国际供应逐渐好转,不排除出现价格回调,但预计跌幅有限。

卓创资讯认为,三季度刚需支撑,价格有上涨空间,但考虑到目前中东局势在反复中出现缓解,因此预计7月中东消息面影响或偏利空。即便供应恢复缓慢,但业者对后期供应增加的预期也会致使前期风险溢价回吐,国际硫磺价格下跌,买方观望不急于采购。而随着秋季农业需求旺季临近,国内秋季备肥支撑对硫磺刚需,国内港口库存也亟待补充,或再次支撑硫磺价格反弹,至9月上旬前后达到相对高位。

四季度冬储周期较长,若硫磺价格维持高位,对下游化工端装置利润施压,或导致需求低于历史同期水平,影响硫磺价格。但国际供需或仍紧平衡,若国际供应增加、价格下行,金属冶炼及化肥领域需求也将随之反弹,导致价格下行空间有限。根据传统季节性规律等因素判断,随着秋季备肥需求增加,硫磺价格高点预计出现在9月,而低点出现在11月

VIP复盘网

VIP复盘网